乘联会:车市零售增长相对平稳,下半年芯片短缺将大幅缓解

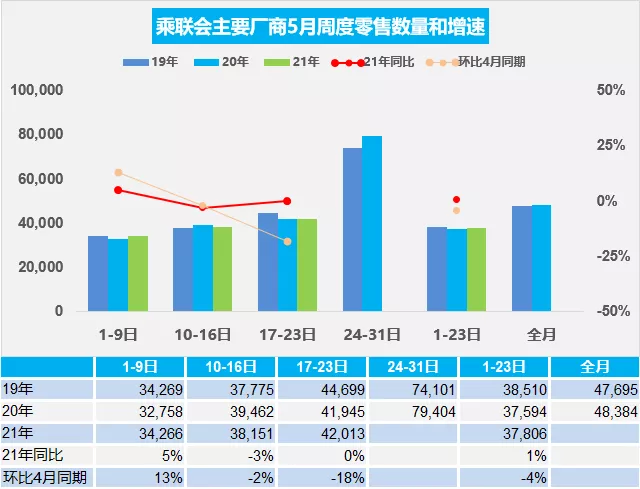

1. 车市零售增长相对平稳

由于去年5月的疫情影响已经大为缓解,因此基数相对合理,可以主要对比2020年的走势分析。5月第1周的市场零售达到日均3.4万辆,同比2020年5月的第1周增长5%,表现相对平稳,但相对2021年4月的第一周是增长13%的表现较好。

第二周的车市零售达到日均3.8万辆,同比2020年5月的第2周下降3%,但相对19年5月第二周仍微增1%,表现相对平稳。

第三周的车市零售达到日均4.2万辆,同比2020年5月的第3周微增0.1%,但相对19年5月第3周下降5%,表现相对不强。

今年5月的前三周应该是消费环境相对平稳的,上海车展前后的新车发布等信息拉动购车消费关注,居民消费热情高。5月劳动节长假后的零售在稳定走强。随着厂商库存持续消耗,零售增长速度相对放缓,为应对低库存压力,很多品牌经销商的订单维护体系持续强化,更多的订单被有效保留。

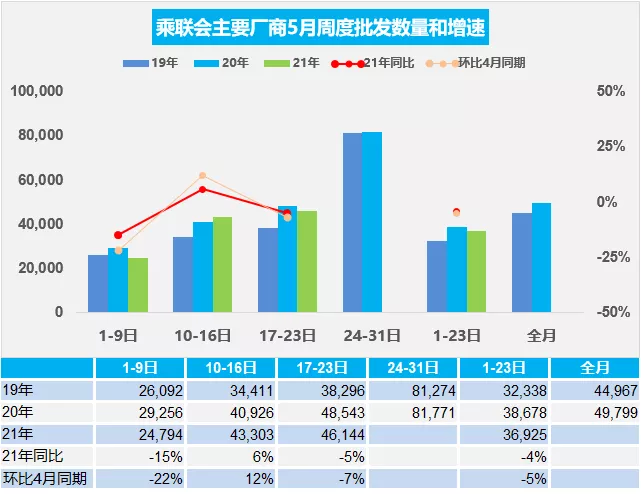

2. 5月厂家批发走势相对不强

5月第一周日均批发2.5万辆,同比2020年5月同期下降13%,走势相对放缓。本周相对于4月第一周的销量下降22%,5月初的厂商产销相对平淡。

5月第二周厂商日均批发4.3万辆,同比2020年5月同期增长6%,环比4月的销量增长12%。而且相对于2019年的5月第2周增长26%,呈现大幅走强特征。

5月第三周厂商日均批发4.6万辆,同比2020年5月同期下降5%,环比4月的销量下降7%。而且相对于2019年的5月第3周增长20%,呈现批发平稳走高特征。

因五一假期因素,加之厂商库存偏低,因此5月初的厂商销量偏低。由于春节疫情风险下的就地过年政策,今年的五一假期极其重要,也是替代春节的重要休假时间,因此车企的放假比较充分。部分车企休假时间稍长,厂商销量偏低。由于厂商库存偏低,5月初生产后的第二周开始的厂商批发销量回升较快。但受到缺芯等影响,导致第三周的部分厂商生产相对不强,影响厂家销量提升。

3. 拜登推出1740亿美元电动汽车计划的对应

近期美国拜登提议,未来8年,美国政府投资1740亿美元赢回电动汽车市场。拜登同时声明,要让“美国在与中国的竞争中脱颖而出”。“美国的电动汽车市场只有中国的1/3,拜登总统认为这种情况必须改变。

针对拜登政府履拿中国说事的做法,中国相关官员曾表示,美国如何发展自己是美国内政,我们乐见美国取得更大发展进步,但坚决反对动不动拿中国说事,将矛头对准中国。

综合判断,美国的本届政府政策转型新能源车是必然的趋势,但做法估计偏政策激进。中国的新能源车发展是市场化和开放发展的结果,近两年的加速发展的核心就是市场化产品的推动。因此我们首先是发挥双积分的协调发展作用,继续强化市场驱动新能源发展的线路,加速扩张市场规模,今年乘用车规模要同比增90%到220万台以上。其次是调动电力部门积极性,按照发改委等要求,减少小区阻力,加大对小区充电基础设施的投入,增多充电位,降低充电成本。第三就是设立C5驾照,让更多人中老年人能有驾照驾驶电动车。

4. 电池行业要在技术加速提升

本周美国总统提出中国在电池技术没有优势,无论其判断是否准确,这也是对我们的清醒提示。我们的技术升级和能量密度提升的政策在去年停止,这是很可惜的事情,应该急速提升标准。目前国内部分电池行业技术特色是传统材料的修修补补的升级,实现能量密度与低成本的组合,这样的短期效果较好。

LG化学将于7月向特斯拉供应镍钴锰铝(NCMA)四元电池正极材料,这是LG化学首次商业化生产NCMA正极材料。NCMA电池是指正极采用镍、钴、锰、铝四种金属材料的四元电池。该概念最早于2016年由韩国汉阳大学及韩国本土动力电池企业共同提出。NCMA正极材料的镍含量已提高到90%,钴含量已降低至5%以下,高含量的镍可以增加电池的能量密度,让电池能够提供更长的续航里程。NCMA正极材料将用于LG能源解决方案为特斯拉ModelY供应的4680圆柱形电池。

我们也是应该加速推动电池技术和材料升级,实现技术提升拉动行业发展。尤其是多做高技术的提升,低能量密度的创新的意义不大。

5. 汽车芯片短缺将逐步缓解

台积电(TSM.US)在一封电子邮件声明中表示,今年将微控制器单元(MCU)的产量提高了60%,以利缓解供应紧张的汽车制造商。台积电称其重新分配产能,2021年的MCU产量将比2020年水平高60%,比2019年疫情大流行前的水平高30%。

由于芯片的短缺是1季度的大问题,全年提升30%的芯片的意义重大,将会使各厂商的库存芯片大幅跌价,因此车企与渠道将加速出货库存芯片。部分战略储备芯片的企业也不会太激进的抢购,鉴于台积电的产能巨大的优势地位,因此下半年的芯片短缺将大幅缓解。

本文选编自“乘联会”,智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP