浙商证券:美国逆回购抽水,Taper渐行渐近

近期美联储逆回购缘何持续放量?

> 美联储持续购债叠加财政存款支出释放大量流动性

近期美联储持续开展的大规模逆回购引发市场关注,美国的逆回购相当于我国的正回购,是央行回收流动性的工具,美联储这一操作的本质原因仍是当前美国流动性过于泛滥。我们曾于前期报告中多次指出,在美联储QE与财政存款支出效应叠加的背景下,年内美国面临流动性过于泛滥的问题。尤其是财政存款支出,在今年上半年的泄洪量甚至大于量化宽松规模。2020年末至今,财政存款支出释放7527亿美元流动性、美联储量化宽松释放6210亿美元流动性。在此情况下,持续释放的资金流向将逐渐挑战金融系统的承载能力并影响资产价格。

> SLR宽限到期后银行资产扩张意愿有限,流动性被逼入货币市场

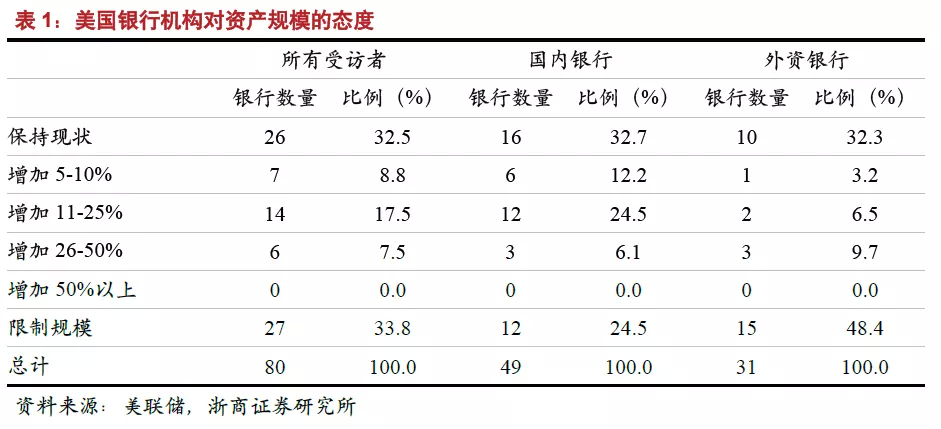

银行是流动性最重要的承接方之一,承接流动性则意味着银行资产与负债规模的扩张。伴随3月31日SLR宽限政策到期后美联储决定不再续作,当前美国银行的资产扩张意愿逐步降低,承接流动性的能力逐步下降。根据美联储最新调查显示,近三分之二的银行已经基本不再有进一步扩张资产负债规模的意愿(其中三分之一银行家认为所在机构会采取措施限制资产规模增长;还有近三分之一的银行家认为将压降资产规模)。

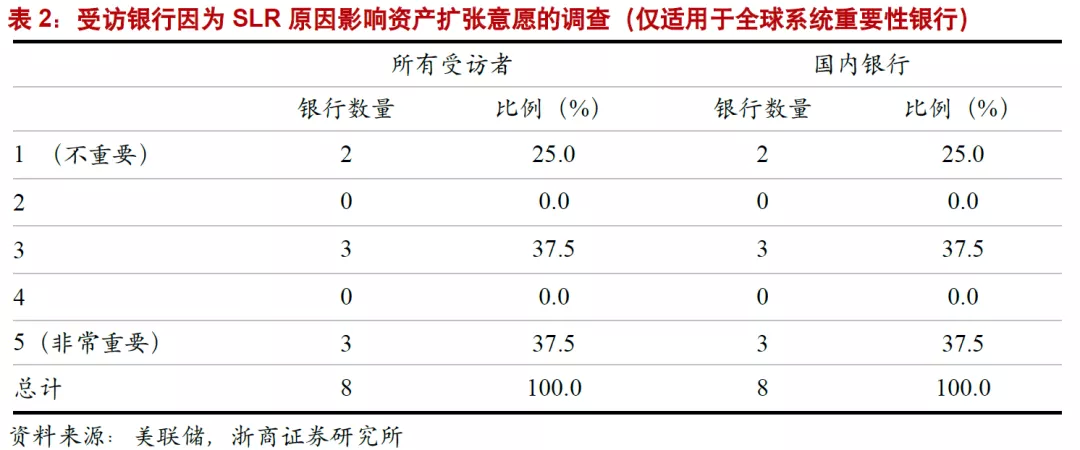

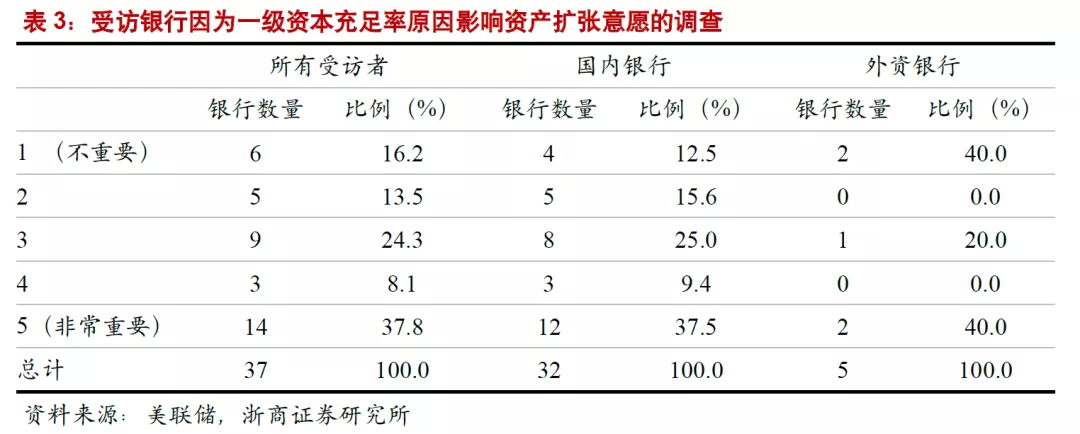

从动机上来看,监管部门对资本充足率以及SLR的约束是银行丧失扩张意愿的重要原因。37家受访银行中有将近70%的机构认为一级资本充足率限制了所在机构的扩张意愿(40%的受访机构认为这一原因非常重要);8家系统重要银行中有6家认为SLR是限制银行扩张意愿的重要原因(其中3家认为极为重要,3家认为重要程度中性)。我们也曾于前期报告中指出,3月31日SLR政策到期后不再续做对机构的扩张意愿影响较大,在此情况下银行将逐渐停止吸收存款,美联储量化宽松以及财政存款支出带来的大量流动性在银行中“遭拒”后将涌入货币基金市场。

> 回购利率持续走低导致利率走廊下限被触发,长端利率与美元也受连带影响

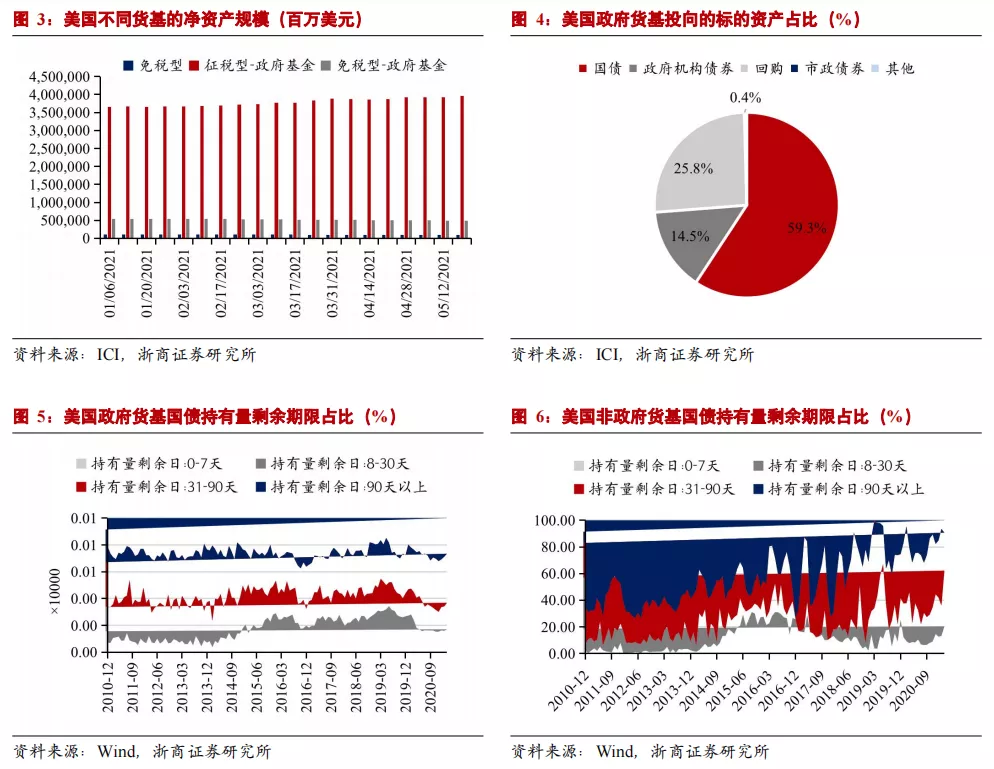

如上文所述,大量的流动性涌入货币市场,使得货基当前面临短期资产的资产荒。美国货币市场基金主要分为三类,一是征税型政府货基,主要投资于政府债券以及政府担保的金融资产;二是征税型非政府货基,主要投资于商票、存单等货币市场工具;三是免税货基,主要投向免税的市政债券。

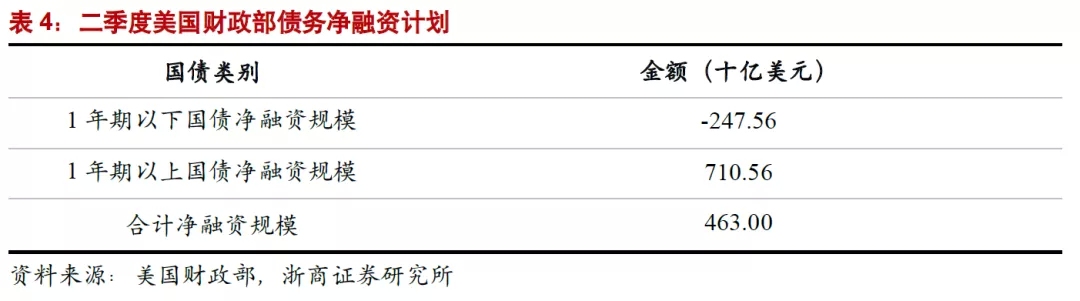

在三种类型中,征税型政府货基是美国货基的绝对主力。从存量上看,截至5月19日,美国货基净资产总规模共计4.5万亿美元,其中4万亿美元为征税型政府货基。从流量上看,今年以来货基净资产共计增加2339亿美元,其中征税型政府货基共计流入3055亿美元,剩余二者均处于净流出状态。征税型政府货基主要投向两类标的,分别是短期国债与回购,其中前者占比约60%,后者占比约26%。

综上,短期国债与回购是美国货基最主要的投向资产。

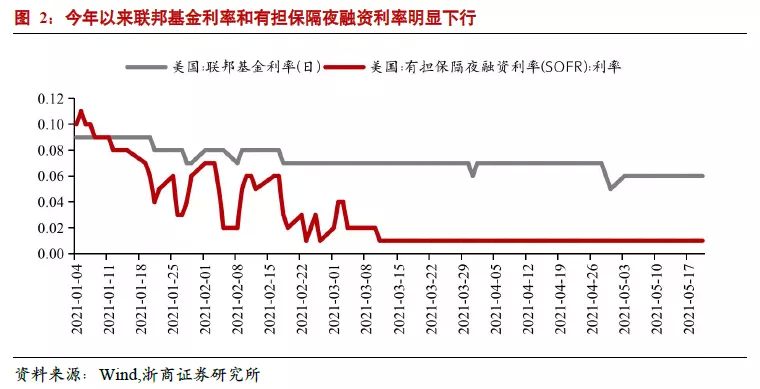

根据财政部公布的债务融资计划,出于债务久期再平衡考虑,2季度美国1年期以下短债净到期2476亿,短期国债供给显著萎缩;在此背景下,作为短期国债的替代资产,回购市场也将被迫承接更多的流动性,大量流动性将涌入货币基金继而进入回购市场直接或间接带动担保隔夜融资利率(SOFR)、第三方一般抵押利率(TGCR)、广义一般抵押利率(BGCR)等货币市场利率一路下行,向负利率逼近。在此情况下,利率走廊的下限被触发。

伴随2008年金融危机,美联储的政策利率调控方式先是由公开市场操作转向地板系统,最终转向双层地板系统(floor-with-subfloor)的利率走廊模式,即上限为超额准备金利率,下限为逆回购利率。最后一次调整的主要原因即为金融危机后的量化宽松导致非银流动性过于旺盛(包括政府支持机构以及货币市场基金等),继而使得原有以超额准备金利率(下文简称IOER)为下限的利率走廊失效(非银机构无法享受超额准备金利率,因此愿意以低于IOER的利率融出资金导致原有下限失效),因此美联储推出可以将政府支持机构和货币市场基金作为操作对象的逆回购操作(美国的逆回购方向与我国相反,表现为央行释放短期流动性),并将其政策利率作为利率走廊下限,原有的超额准备金利率转而成为走廊上限。

伴随近期货币市场利率一路下行,盘中一度触及负利率,利率走廊下限开始发挥作用(虽然利率走廊约束的是联邦基金利率的运行区间,但隔夜逆回购的操作对象也包括货币市场基金和政府支持机构,实际对联邦基金利率外的回购利率也存在约束作用)并带动近期纽约联储的逆回购需求飙升。最近三个交易日逆回购需求均在3500亿美元以上,5月25日更是达到3949亿美元。短期来看,我们认为逆回购需求仍将保持高位。主要原因在于银行流动性承接意愿不强的背景下,大量的流动性投放仍在持续,货币市场基金仍会迎来资金涌入并通过逆回购投向联储。一方面,美联储每月仍将投放1200亿美元的流动性规模;另一方面,财政存款支出还将延续,当前财政部预估6月末存款余额水平达到8000亿美元;7月31日债务上限暂停期满时的存款余额水平降至4500亿美元(这一余额水平隐含的假设是债务上限的暂停期限将延长或者上限将进一步提高)。从资产价格来讲,虽然美联储已开展逆回购回收资金,但仍然无法完全对冲流动性泛滥的影响,除了短端利率被打至走廊下限外,也连带影响长端利率与美元近期表现较为疲软。

关注8月全球央行年会潜在的Taper信号,联储或将逆回购利率小幅抬升

大量的流动性投放导致短端回购利率持续下行可能在政策层面产生两大影响。

一是Taper将渐行渐近。从流动性上看,当前美国金融市场流动性过于泛滥,美联储持续开展逆回购回收流动性的同时说明持续量化宽松的必要在显著下降。从基本面来看,我们曾于前期报告《信用收缩之后股债双牛》中指出,美联储当前关注的两大Taper条件:75%的疫苗免疫率和就业持续大幅改善大概率将于Q3初期实现。疫苗方面,虽然近期美国每日疫苗注射速度回落至200万剂/日以下,实现75%免疫率的时间点可能延至8月,但拜登政府放慢注射推进速度的最大底气在于疫情的持续修复,当前美国每日新增确诊病例已回落至2万例附近。按当前趋势,美国仍将于Q2基本摆脱疫情困扰。就业方面,伴随疫情的持续好转,此前超过1000万由于儿童在家需要照顾和担忧疫情的人群将逐渐重返就业岗位;23州逐渐叫停失业救济金福利以后也将逐渐增强部分失业人群的就业意愿。

在此情况下,我们仍然认为拟定8月的杰克逊霍尔全球央行年会可能是鲍威尔正式向市场明确Taper计划的时间(类似于2013年5月),届时持续修复的就业以及7月末公布的Q2 GDP数据都将给予联储充分的底气。Q4可能实际落地践行Taper,下半年将是美联储疫后宽松货币政策的拐点。根据2013年经验,美联储践行Taper的节奏相对较为温和。上一轮Taper前每月购债规模约850亿美元,此后历次议息会议均减少购买规模100亿美元,共计历经8次议息会议后彻底停止扩表,历时11个月。本轮启动Taper后,鉴于当前美国市场流动性过于泛滥;且SLR政策到期不再续作后银行承接流动性的能力存疑,收缩的速度可能等于或略大于上一轮Taper,我们初步预计每月缩减速率可能为100-200亿美元,按此速率,美联储在下半年进入Taper周期后可能于2022年Q3附近停止扩表。除Taper外,财政方面也将停止流动性注水。综上,下半年美国将迎来广义流动性的真正拐点,M2增速大概率将回落至20%以下并逐步向10%逼近。二是海外市场存在部分联储可能小幅抬升逆回购利率的预期。主要原因是持续开展0利率的逆回购将摊薄货币市场基金的存量收益率,货币市场基金继续执行逆回购操作需要获得利率补偿。美联储也在4月的议息会议纪要中指出“隔夜利率的持续下行可能引发政策利率的调整”,而政策利率的上调可以增强逆回购交易的吸引力并将更多资金导向这一市场。

预计美债收益率和美元将阶段性上行,回购力量将支撑美股

> 预计流动性宽松支撑下美股短期仍有上行动力,下半年走势趋于震荡但无大幅下行风险

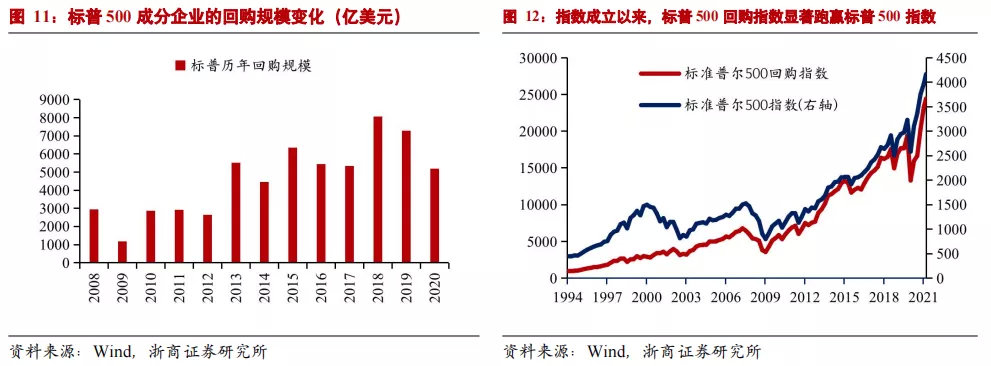

我们早于2020年11月发布的《拜登基本确认胜选的影响几何》中便指出,基于我们对2021年美国政策环境和宏观节奏的判断,预计2021年美股仍有上行动力但道琼斯和标普将呈现出相较纳斯达克更强的相对收益,演绎至今判断持续兑现。展望下半年,美国面临广义流动性以及财政的双重拐点,我们预计美股短期仍有上行动力,下半年走势将逐渐趋于震荡但无下行风险(详细请参考我们前期报告《信用收缩之后股债双牛》),道琼斯、标普将继续保持相较纳斯达克的相对优势。此外,近期逐渐升温的回购预期也将是短期美股重要的支撑力量,回购的本质也源自于宽松的流动性。根据彭博统计,今年1月标普500企业宣布的回购规模仅为430亿美元;4月这一规模已升至1525亿美元,主要由谷歌和苹果各自500亿和900亿的回购规模所推动。股票回购可以有效推高EPS并推动美股上行,一直以来均是美股上行的重要驱动力之一。作为例证,标普500回购指数自成立以来涨幅24.5倍,大幅跑赢同期标普500约8.3倍的涨幅。

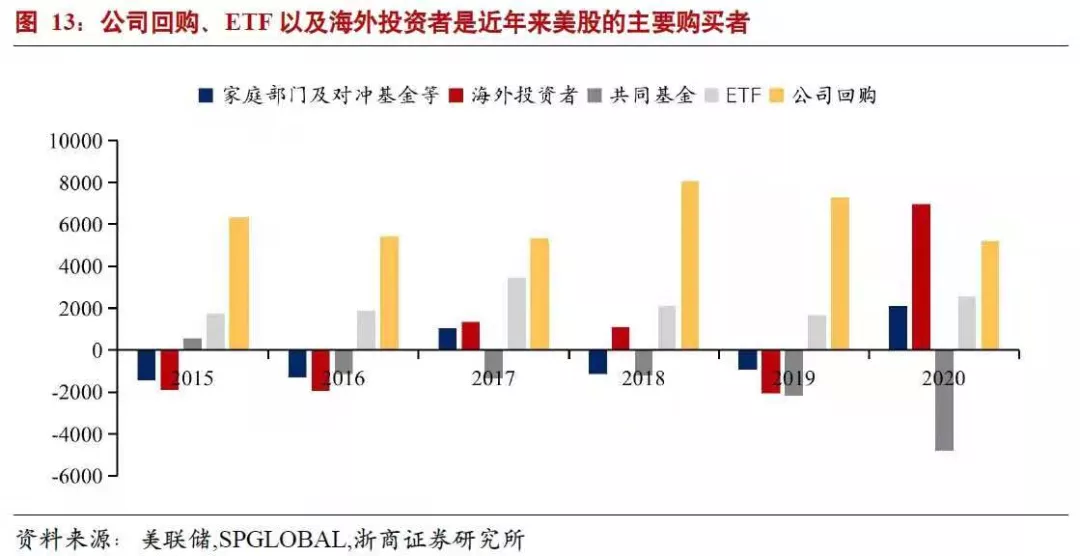

企业回购是近年来美股的主要增持力量。从存量上来看,家庭部门(美联储定义的Households部门,除了狭义的家庭部门外还包括本土对冲基金、私募股权基金等)、共同基金以及海外投资者是当前美股最主要的持有方,在美股存量市值中的占比分别达到38%、21%以及16%。但是从近年的增量上,企业回购已经成为美股不可小觑的增持力量。我们将标普500企业近年来的回购规模(标普全球统计口径)与各部门美股的净买入规模(美联储统计口径)进行比较可以发现,企业回购已经连续6年成为美股的重要的买入力量。

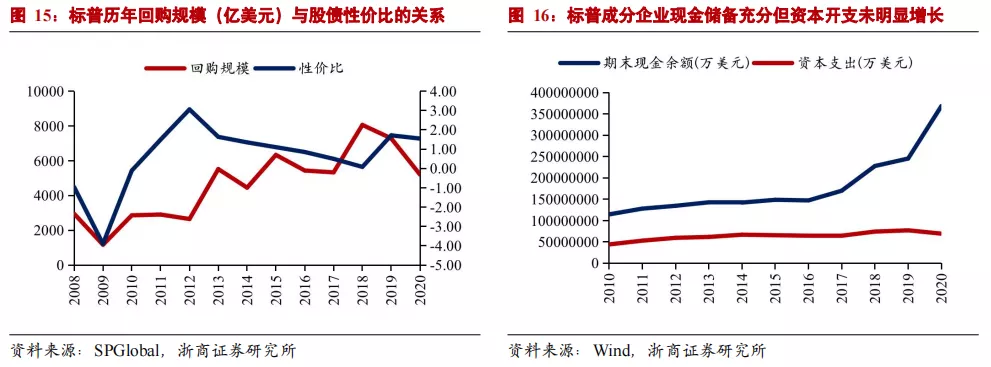

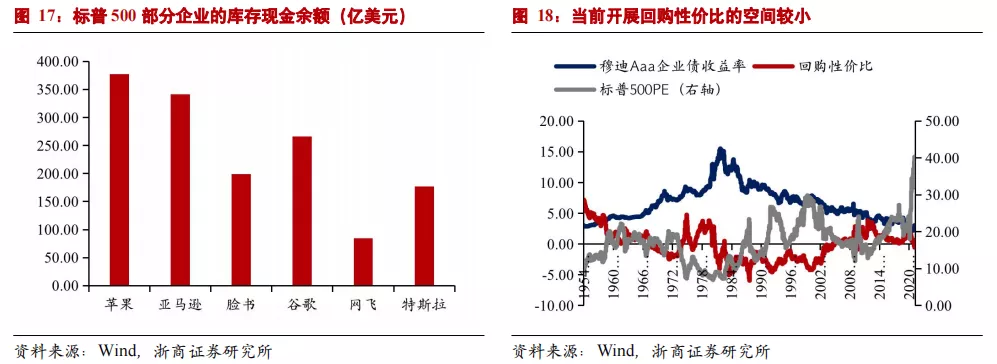

从股债性价比的角度来看,当前发债开展回购对于企业的吸引力较为有限,但企业库存现金充裕。我们以标普市盈率倒数与穆迪Aaa企业债收益率进行比较,前者越高意味着对企业来说通过发债进行回购的性价比越高。当前前者仅比后者高0.17%,说明对于企业来说通过发债形式回购股票的性价比较低。然而企业目前仍有大量库存现金可供回购使用,库存现金实质同样源自于联储宽松环境下的流动性投放。截至2021年1季度末,标普500成分股的期末现金余额远高于常态水平,因此企业开展回购仍然具有充分的弹药库。除上文提及谷歌和苹果已宣布的高额回购计划外,FAANG中亚马逊等同样还有较高规模的现金储备,后续同样可能宣布回购计划;连带其他企业可能宣布的回购计划,可能成为推动美股进一步上行的动力。

此外,拜登的全球协同征税可能推动企业增加回购规模。我们曾于前期报告《“基建+加税”的快速立法通道真的那么快吗?》中指出,需重点关注拜登政府当前正在推进的跨国公司全球协同征税进程。当前大量美国企业巨头出于财务考虑将大量海外利润留存在税率较低的海外避税港,如果协同征税得以落地,美国可以通过“填平全球税收洼地”的方式有效吸引跨国公司的海外利润回流,增量资本的流入可以弥补本国由于加税而下降的投资效率。根据美国财政部统计,这一措施预计可以在未来吸引2万亿美元的海外利润回流以及7000亿美元的财政增收,利润回流可能增加美股企业的回购规模。整体来看,我们认为企业回购可能成为短期内美股的支撑因素,短期内预计美股无大幅下行风险。

> 预计美债收益率及美元仍将呈现阶段性上行,黄金下半年呈震荡态势

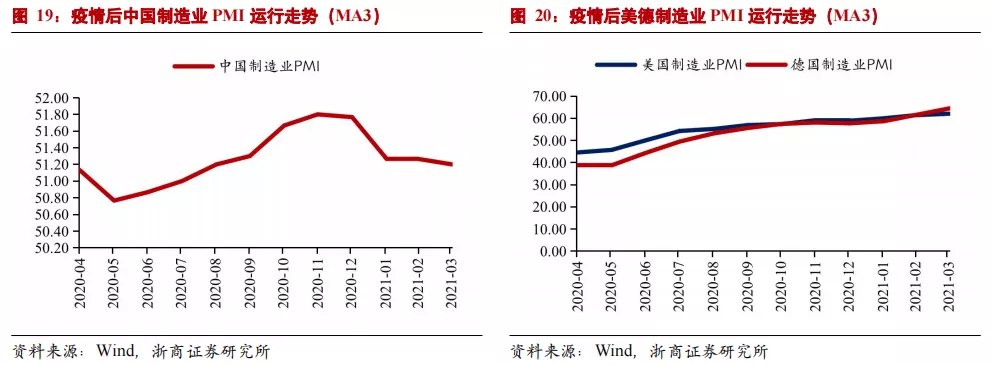

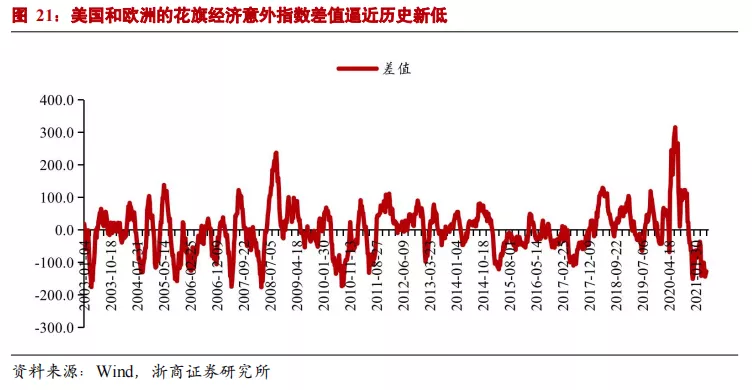

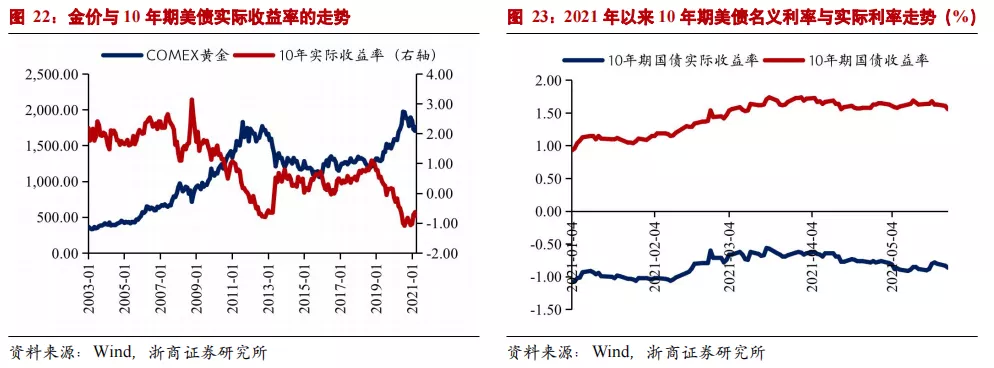

我们认为近期美国过于泛滥的流动性以及欧洲疫苗注射进度的逐渐起色是近期美债收益率和美元疲软的重要原因,未来伴随Taper预期逐渐强化,预计10年期美债收益率和美元仍将上行。美元方面,从下半年走势来看我们预计伴随缩量预期逐渐强化美元仍将出现阶段性上行,但反弹幅度将低于92-93(上半年高点),此后将重回长期下行通道,年末美元指数可能位于87-88。我们认为美元仍有阶段性反弹的原因在于:从基本面来看,我们认为各国经济在疫后的修复过程中,均呈现出2个修复阶段:1阶段经济快速修复,修复斜率陡峭,在本阶段经济数据容易超预期;2阶段伴随经济逼近常态化水平,修复速率放缓,本阶段经济数据容易低于预期。从中国看,表现为制造业PMI(移动3期平均)在去年4季度达到顶峰,进入2021年后逐渐下行。从美国看,PMI当前已呈现见顶趋势,将逐渐进入修复的2阶段,经济数据虽强但逐渐略低于预期;从欧洲看,疫苗等原因导致其修复进程滞后,PMI当前尚未有明显的见顶迹象,可能仍处于修复的1阶段,经济数据仍强于预期。这也导致美国和欧洲的花旗经济意外指数差值逼近历史新低,伴随欧洲经济逐渐进入修复的2阶段,预计美欧经济意外指数将收窄,对美元仍有阶段性抬升作用。从货币政策看,美联储此前的鸽派程度略超市场预期,伴随缩量预期在Q3逐渐强化,也将支撑美元阶段性上行。

美债收益率方面,我们预计其将在Q2-Q3持续上行,Q3末可能触及全年高点;Q4美债收益率可能处于温和下行通道,尤其是Taper落地后(详细请参考我们前期报告《信用收缩之后股债双牛》)。黄金方面,预计下半年金价先降后升,整体呈震荡走势。联储缩量宽松的信号可能在Q3出现,Q4可能落地践行Taper,这将推动下半年实际利率先升后降,反映到黄金走势将呈现先降后升的震荡走势。从长期来看,利率长期下行以及美元长期趋弱的走势仍将利好金价。

风险提示

病毒变异导致疫苗失效;美国通胀大幅超预期导致美联储提前加息;中美冲突超预期。

本文选编自“浙商证券”,作者:李超、林成炜;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP