中金:三类通胀交织,什么资产胜出?

摘要

下半年海外宏观有两个核心问题:一是美国通胀走势,二是美联储货币政策走向。对此怎么看?

我们认为,这次美国通胀持续时间比一般经济复苏初期更长,因为同时受到需求、供给、工资三重因素叠加的支撑。其一,随着疫苗接种推进,美国经济从复苏走向扩张,带来需求型通胀(即“再通胀”);其二,疫情冲击导致供给弹性下降,全球产业链复苏缓慢,形成供给型通胀;其三,美国劳动者工作意愿下降,企业面临“用工荒”,增加工资型通胀的可能性。往前看,我们预计美国居民收入和储蓄将支持消费继续扩张,而短期内全球供应链恐难以很快恢复,供给瓶颈或将持续。如果下半年就业复苏深化,叠加工资水平处于高位,或将加大工资通胀压力。

基准情况下,我们预计美联储将在下半年宣布削减QE。若通胀持续,美国货币政策将面临较大不确定性。美联储在通胀上升初期将保持耐心,继续实践平均通胀目标制(AIT),不急于加息。但如果通胀保持高位,美联储将不得不在保就业、抗通胀、防风险、稳币值之间做出平衡。我们认为美联储可能低估了美国通胀的持续性,其货币政策已远远落后于曲线。这或意味着任何政策基调的微妙变化,都可能带来资产价格的波动。

三类通胀交织,什么资产将胜出?我们回顾了历史上不同类型通胀时期的大类资产表现,我们发现:(1)整体来看,通胀时期大宗商品的表现普遍好于其他资产;(2)需求型通胀阶段,原油、铜、新兴市场股票表现较好;(3)供给型通胀阶段,黄金、原油、欧洲股票表现突出;(4)工资型通胀阶段,原油、新兴市场股票、黄金表现较好。考虑到下半年美国通胀抬升,美联储货币政策不确定性增加,我们认为部分抗通胀的实体资产可能还有空间,而高估值、流动性驱动的虚拟资产或面临一定风险。

正文

美国4月CPI通胀超预期上行,引发市场对通胀前景的担忧(图表1-2)。往前看,我们应该如何理解美国通胀走势?下半年美联储货币政策是否会因通胀而变化?

图表1:美国4月CPI增速超预期上行

资料来源:万得资讯,中金公司研究部

图表2:市场对通胀的担忧上升

资料来源:FRED,中金公司研究部

通胀从何而来?

厘清通胀上行的原因对判断经济形势至关重要。根据推升通胀的不同因素,经济学家通常把通胀分为三类:

需求型通胀一般发生在经济复苏初期,总需求逐步回暖,拉动价格回升。在没有超出一般规模的货币财政刺激下,这类通胀往往比较温和,投资者也经常称之为“再通胀”(reflation)。

供给型通胀一般由外生的供给冲击导致,比如石油危机、自然灾害、战争等。通常情况下,供给型通胀持续时相对较短,因为供给冲击往往是短期的。但有时也有例外,比如1970年代石油危机所导致的油价上涨,就持续了数年之久。

工资型通胀一般发生在经济复苏末期,经济扩张已经进入过热阶段,表现为工资与通胀价格螺旋上升(wage-price spiral)。这类通胀持续时间相对较长,最后往往需要货币政策干预才能得到控制。

当前美国的通胀属于哪一类?我们认为三类都有。其一,随着疫苗接种推进,前期政策刺激作用显现,美国经济从复苏走向扩张,带来“再通胀”。其二,疫情导致供给弹性下降,全球供应链恢复速度慢,带来供给型通胀。其三,疫情后美国居民工作意愿下降,劳动力供不应求,企业为招募工人而提高工资,增加工资型通胀的可能性。三类因素叠加的一个含义是,这次通胀上行的持续时间可能比一般经济复苏初期更长。

需求:收入提高支撑消费扩张

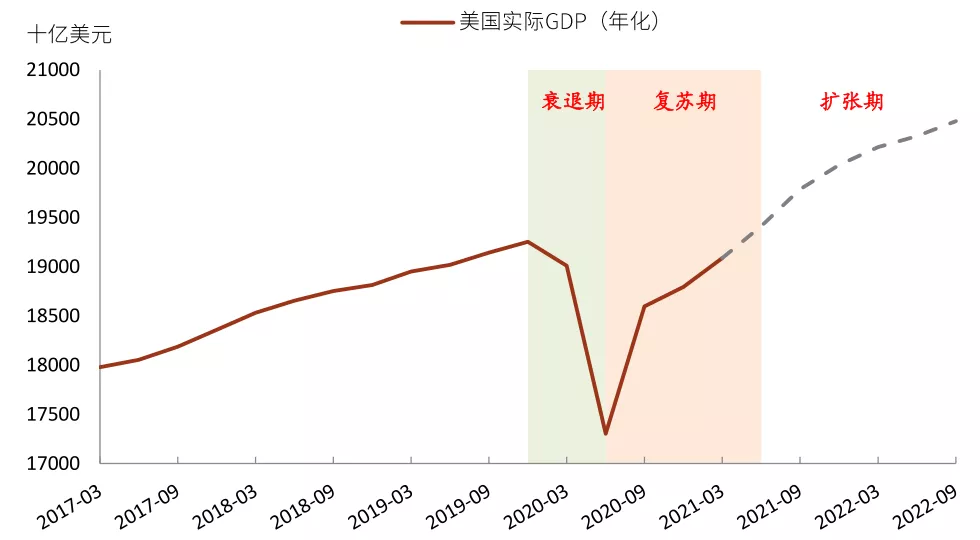

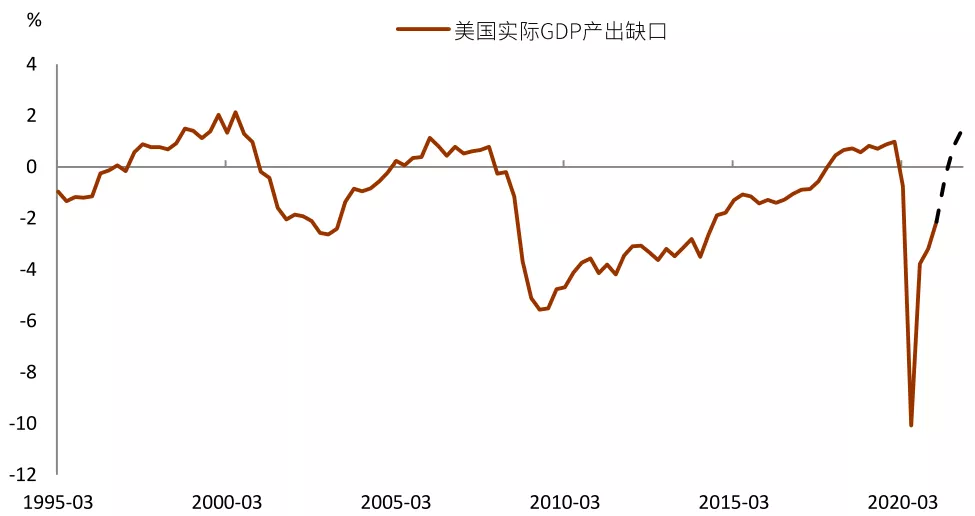

2020年三季度以来,在货币财政宽松的支撑下,美国经济逐步回暖,消费与投资需求显著改善。往前看,随着疫苗接种推进,经济进一步开放,美国实际GDP有望在今年二季度回升至疫情前的高点,并从三季度开始进入扩张期(图表3)。这一过程为“再通胀”提供了基础。对应地,我们预计美国实际GDP产出缺口将在下半年由负转正,经济复苏将继续深化(图表4)。

图表3:美国经济:从复苏到扩张

资料来源:万得资讯,中金公司研究部

图表4:美国GDP产出缺口有望在下半年转正

资料来源:万得资讯,中金公司研究部

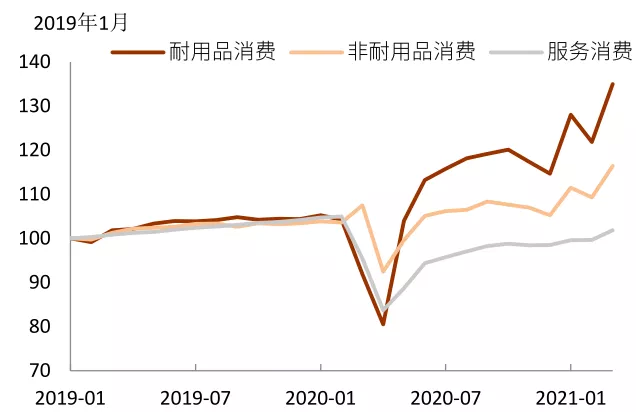

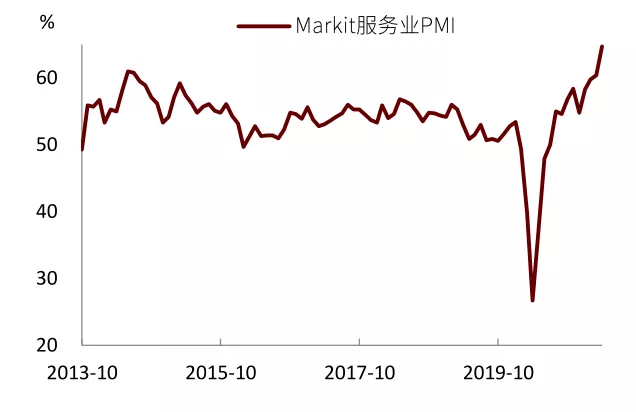

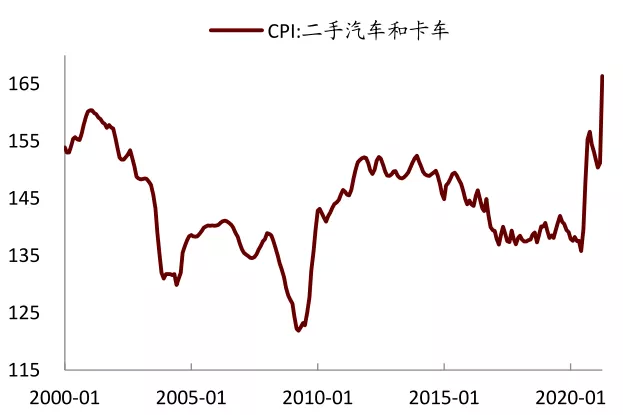

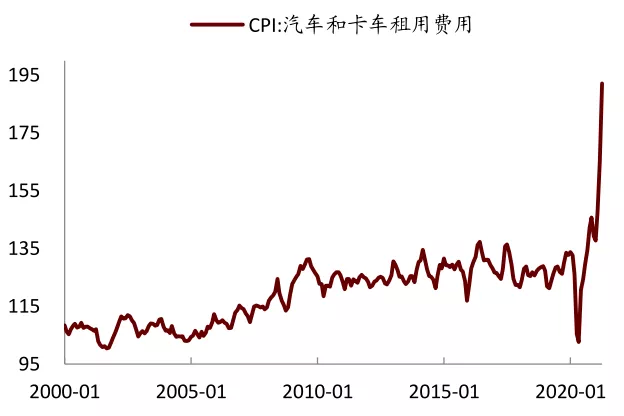

从消费分项看,商品需求保持强劲,服务需求呈现加快复苏态势。今年以来,美国耐用品消费继续扩张,绝对金额也远超疫情前水平(图表5)。服务消费虽尚未恢复至疫情前水平,但3月以来交通出行、餐饮娱乐、休闲活动均显著增加,服务业PMI也升至历史较高水平(图表6)。服务业复苏还体现在价格上。美国4月CPI分项中,与出行相关的消费价格明显上升,二手车(环比增长10%,下同)、汽车租赁(16.2%)、机票(10.2%)、酒店(8.8%)、体育赛事门票(10.1%)价格均呈现上涨趋势(图表7-8)。

图表5:美国商品消费依旧强劲

资料来源:万得资讯,中金公司研究部

图表6:服务业需求恢复迅速

资料来源:万得资讯,中金公司研究部

图表7:CPI二手汽车和卡车

资料来源:万得资讯,中金公司研究部

图表8:CPI汽车和卡车租车费用

资料来源:万得资讯,中金公司研究部

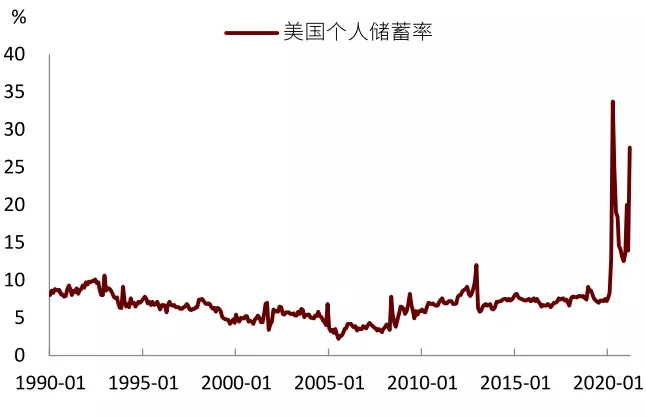

消费扩张的背后是收入与储蓄的增加。这次疫情与一般经济衰退不同,美国家庭部门资产负债表并未受到太大冲击。相反,由于美国政府发放大量现金补贴,居民收入在经济衰退期间不降反升。截至3月,受益于拜登政府新一轮的财政刺激,美国居民收入同比增速高达27%,储蓄率高达27.6%,远超历史平均水平(图表9-10)。收入的增加和储蓄的积累有望支撑消费持续扩张。我们预计一旦疫情消退,经济完全开放,美国民众将进行补偿性消费,尤其是在服务领域,民众消费的意愿会更足。

图表9:美国居民收入增加支撑消费

资料来源:万得资讯,中金公司研究部

图表10:美国个人储蓄率仍然较高

资料来源:万得资讯,中金公司研究部

从更长的视角看,美国财政思维已转向,从保守的平衡财政转向积极的功能财政。我们预计这将推升中期通胀中枢。拜登上台后,先后提出了《美国救助计划》、《美国就业计划》和《美国家庭计划》等一系列财政措施,总金额超过6万亿美元。这些措施不仅包括增加政府开支(如基建),也包括提高工会的作用,对富人和大企业征税。拜登的财政思维具有明显的“均贫富”特征,有助于缓解贫富分化,有利中期消费扩张和通胀。这种思维与1930年代的“罗斯福新政”、1960年代的“财政主导”有相似之处,可以看作是向“大财政”思维回归。大财政往往伴随大通胀,虽然我们认为这次财政扩张不会带来恶性通胀,但中期通胀中枢或将趋势性上升。

供给:后疫情时代供给弹性下降

与一般的经济冲击不同,疫情本质上是供给冲击。疫情期间,物理隔离导致供给收缩;疫情消退后,正常情况下供给应该恢复,但截至目前,全球供应链恢复的速度明显慢于预期,这说明疫情导致供给弹性下降。

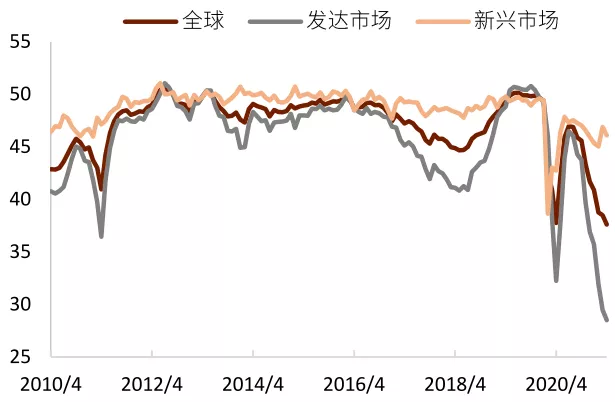

一个证据是,今年以来制造业PMI中的配送时间指数再次下跌,表明供应商交付时间并未因为疫情消退而缩短,反而是延长了(图表11)。另一个证据是,供应链上的诸多环节都在涨价,从上游的大宗原材料,到中游的芯片,再到下游的海运运费,价格都在上涨(图表12)。这些现象表明,我们面临的可能不是一般的供给冲击,而是全球性的、 “一代人只会见到一次的”(once in a generation)供给冲击。

图表11:全球制造业PMI供应时间分项指数下降

资料来源:万得资讯,中金公司研究部

图表12:中国海运价格指数飙升

资料来源:万得资讯,中金公司研究部

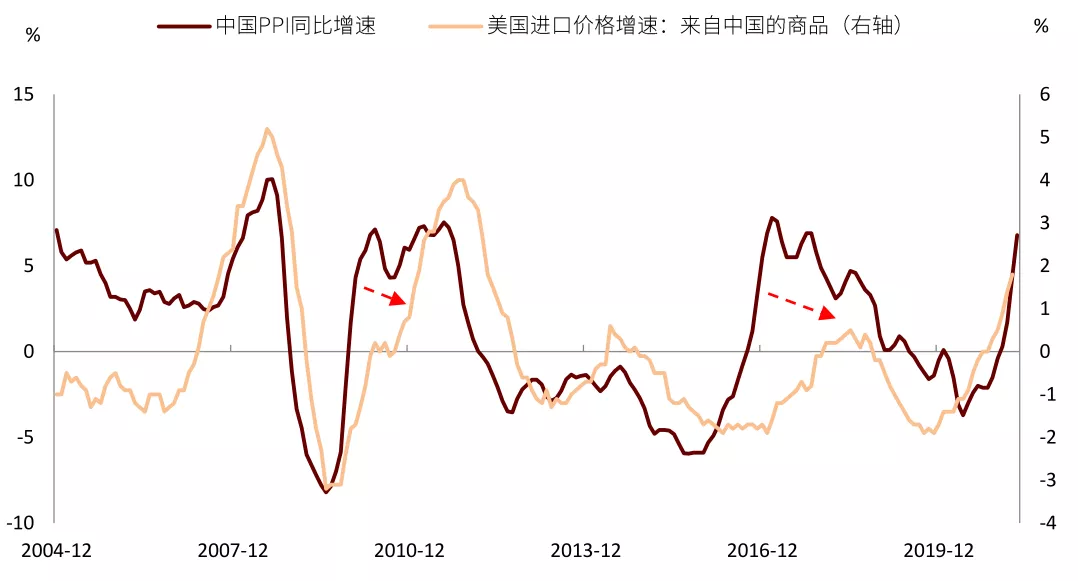

供给弹性下降的原因可能不止疫情本身,还包括“碳中和”对供给的限制。一个值得注意的现象是,这次中国PPI向美国的传导比以往更“刚性”。历史上,中国PPI增速与美国从中国进口商品的价格增速高度相关,且前者对后者具有一定领先性(图表13)。在前两轮价格上涨中(分别是2010-11年和2016-17年),中国PPI上行都领先于美国进口价格3-4个季度,但这次两者的走势高度同步。

图表13:中国工业品价格向美国传导

资料来源:万得资讯,中金公司研究部

工资:“用工荒”增添通胀压力

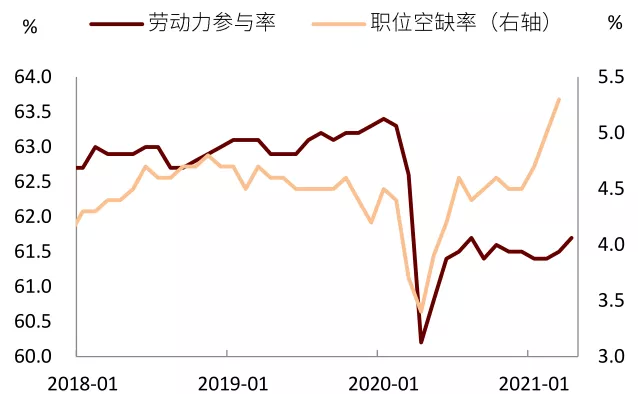

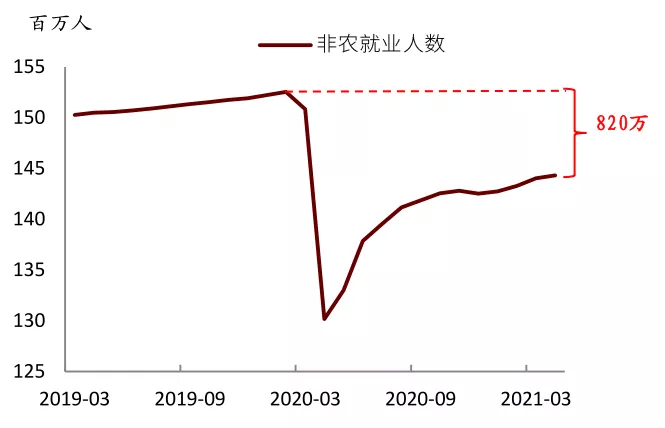

疫情后的另一个现象是,美国劳动力供给复苏慢于需求,造成美国企业面临“用工荒”困境。截止4月,美国劳动参与率为61.7%,仍显著低于疫情前水平,说明劳动者就业意愿仍然不足。相比之下,职位空缺率显著反弹,且已超过疫情前水平,说明企业对劳动力的需求比较旺盛(图表14)。美联储褐皮书中也指出,当前许多企业面临招工难问题,卡车司机、建筑工人都存在短缺现象(参见报告《美国“用工荒”支撑通胀》)。

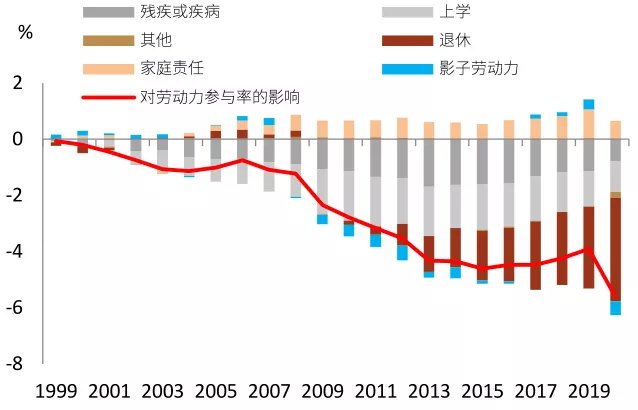

劳动者为何不愿意工作?我们在此前报告中提到了三个原因:(1)老年人因为担心疫情提前退休;(2)女性因为照顾子女被迫放弃工作;以及(3)美国政府发放了大量现金和失业补贴,提高了保留工资(reservation wage)。亚特兰大联储对疫情期间美国劳动参与率的下降进行了分解,其结果也大致证明了上述观点(图表15)。

图表14:美国劳动力供给复苏慢于需求

资料来源:万得资讯,中金公司研究部

图表15:提前退休与家庭责任导致劳动力供给下降

资料来源:亚特兰大联储,中金公司研究部

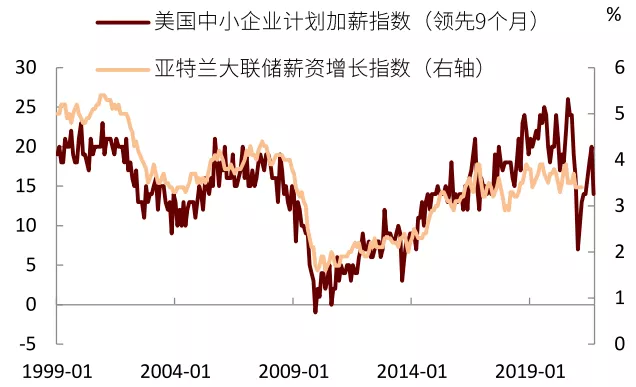

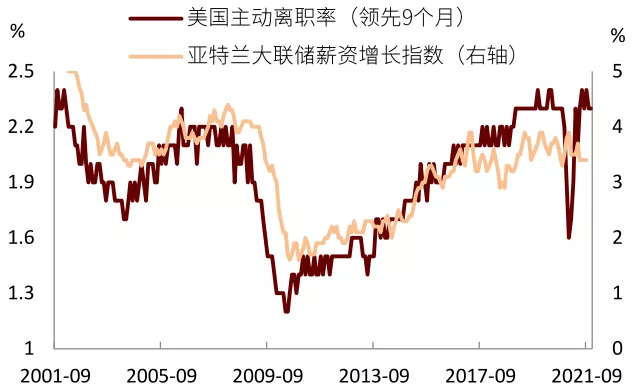

劳动力供不应求的一个结果是工资上涨。面对不断增加的服务和商品需求,美国企业亟需增加员工,一些企业表示将提高工资,以吸引劳动力回归。反映在数据上,美国中小企业计划加薪指数在疫情消退后快速反弹,而历史经验显示,这一指标领先于工资增速大约9个月(图表16) 。此外,美国非农主动离职率也强劲反弹,说明从业者对工作机会越来越挑剔,历史上这一指标也大约领先工资增速9个月(图表17)。

尽管当前美国失业人数仍高达800万人,但实际上美国劳动力市场是比较紧的。我们在此前报告中也指出,多项指标显示美国劳动力市场复苏的程度已经接近2014-15年周期中部的水平(参考报告《美国“用工荒”支撑通胀》)。

图表16:美国中小企业计划加薪指数反弹

资料来源:亚特兰大联储,万得资讯,中金公司研究部

图表17:美国非农主动离职率上升

资料来源:亚特兰大联储,万得资讯,中金公司研究部

美联储如何看待通胀风险?

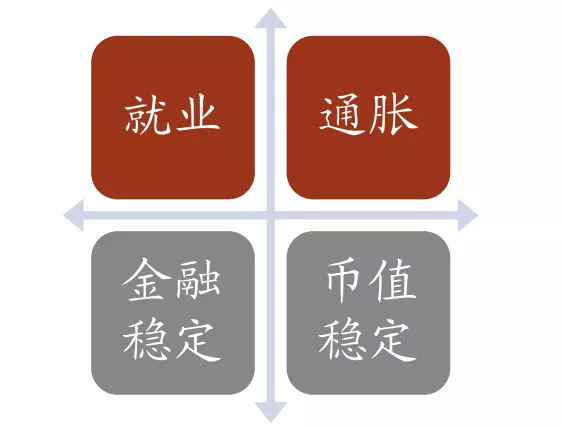

影响资产价格的重要因素是美联储货币政策。一个关键问题是,美联储将如何应对通胀上升?是否会因此改变货币政策?

我们首先分析美联储货币政策的两个目标:最大就业(maximum employment)和价格稳定(stable prices)。在2020年之前,最大就业指的是在维持通胀稳定的前提下能实现的最高就业水平或最低失业水平。一般失业率降至4.5%以下既视为充分就业。价格稳定指的是年度价格指数增长率在2%左右。

2020年8月,美联储修改了上述目标。关于最大就业,美联储强调这将是一个更广泛、更具包容性的目标。货币政策的反应将基于相对于最大就业水平的不足(shortfall),而不是相对于最大就业水平的偏离(deviation)。关于价格稳定,美联储将原有的2%的通胀目标,调整为实现在一段时间内平均通胀达到2%,也就是平均通胀目标制(AIT)。

我们认为上述变化有两层含义:其一,当失业率降至4.5%以下时,美联储未必会像以前那样急于加息。这是因为在过去十年中,即使失业率降至4.5%以下,通胀也没有显著上行。这让美联储对触发通胀的失业率水平到底是多少产生了疑问。既然不能准确把握最低失业率的水平,那么比较稳妥的办法就是允许失业率更低,直至其带来通胀。

其二,如果在一段时间内通胀低于2%,美联储将致力于在这之后的一段时间内让通胀超过2%。这种做法相当于一种补偿机制,美联储希望让市场相信,它将采取各种手段使通胀回到2%。然而,美联储并没有明确指出在多长一段时间内实现平均2%的目标,这也是美国货币政策不确定性的来源之一。

除了上述两个目标,美联储还会关注金融稳定和美元币值稳定。一方面,美联储需要防止系统性金融风险再次发生。最近部分美联储官员建议,应尽快开始讨论削减QE,背后的主要原因就是对资产价格过高、引发金融风险的担忧。美联储于5月发布的金融稳定报告中也提出,一旦风险偏好下降,风险资产的价格将面临回调压力。

另一方面,美联储需要为美元体系的稳定负责,因为对美元的信赖是建立在对美联储的信任之上。新冠疫情后,美国财政赤字大幅增加,美联储流动性极度宽松,引发市场对美元信用的担忧。部分投资者认为,如果美联储持续采取财政赤字货币化,美元将大幅贬值,美元国际储备货币的地位将受到损害。

图表18:美联储的政策目标:显性与隐性

资料来源:Fed,中金公司研究部

图表19:美国就业尚未恢复至疫情前水平

资料来源:万得资讯,中金公司研究部

基于上述分析,我们认为下半年美联储将开启削减QE的进程,货币政策态度或“先鸽后鹰”。在通胀上升初期,美联储将保持耐心,继续实践平均通胀目标制。但如果通胀持续保持高位,美联储可能从宽松转向中性。

短期来看,平均通胀目标制增加了美联储对通胀的忍耐度。近期有联储官员指出,今明两年PCE通胀都可能高于2%,暗示可以接受更高的通胀水平。与此同时,美国劳动力市场远未恢复至疫情前水平,当前仍有800多万人处于失业状态,这增加了美联储的耐心。部分投资者认为,当前美联储货币政策更加侧重于“保就业”,而非“抗通胀”。

但中期来看,美联储存在低估通胀的可能性。当前美联储倾向于认为通胀上升是暂时现象(transitory),随着时间推移,基数效应和供给瓶颈将会消失。但如前所述,这次我们面对的是全球性的供给冲击,其对经济运行影响的可能不会很快结束。再加上拜登的财政刺激,劳动力市场供需错配,这次通胀持续的时间可能比以往更长。如果后续通胀的持续性得到证实,那么美联储的态度也可能从鸽派转向中性。

通胀之下,哪类资产胜出?

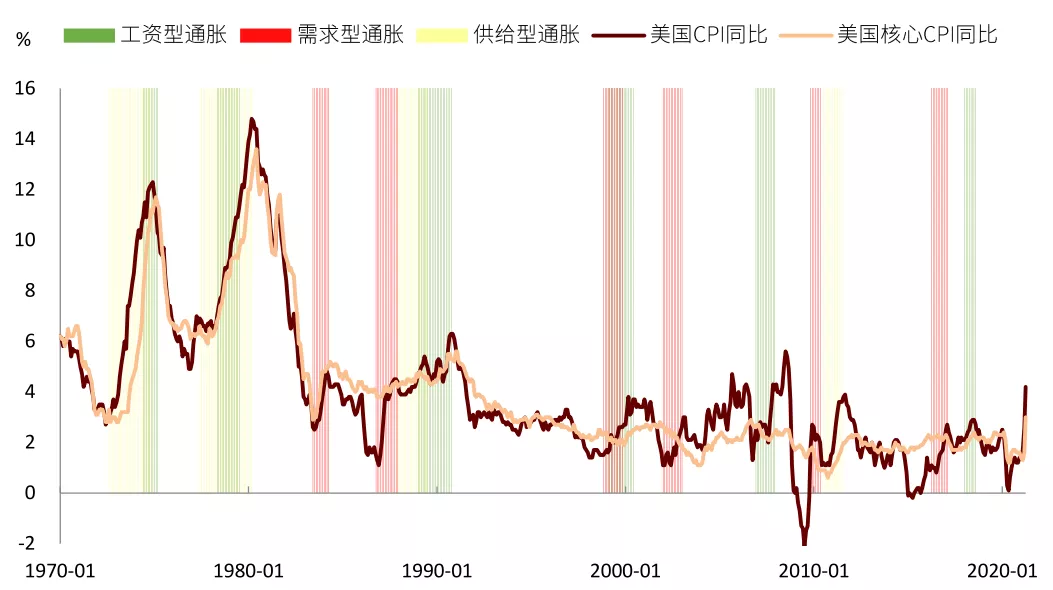

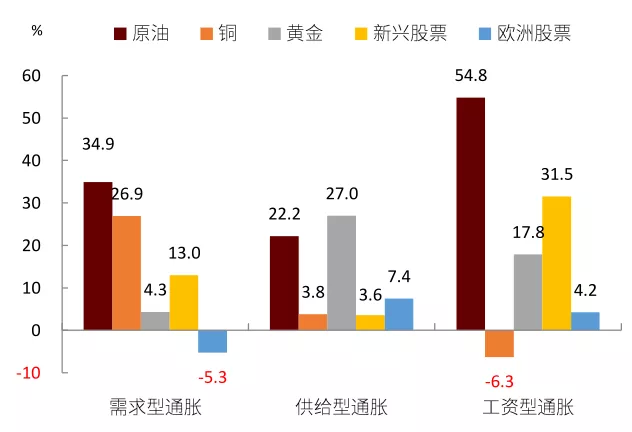

资产配置方面,我们根据通胀的不同成因,将1970年以来美国通胀阶段分为需求型、供给型、工资型通胀。图20-24展示了大类资产在每一类通胀下的表现 ,我们发现:

整体来看,在通胀时期,大宗商品的表现普遍好于其他资产;

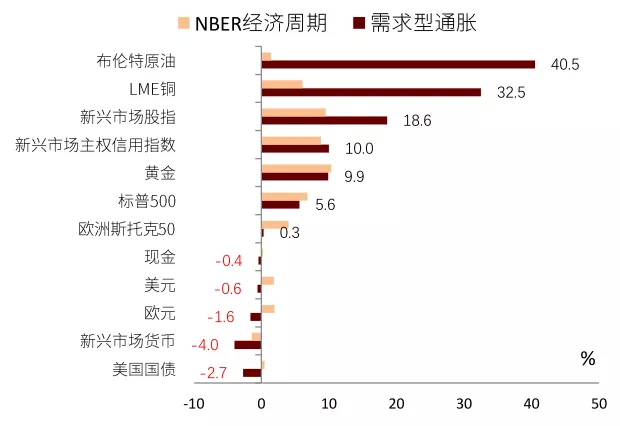

在需求型通胀下(即“再通胀”),原油、铜、新兴市场股票表现较好;

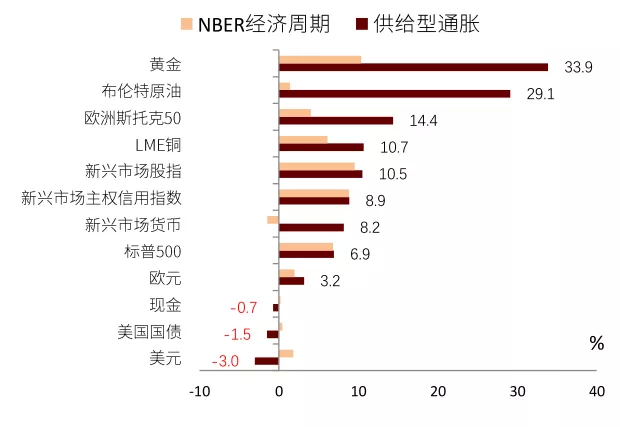

在供给型通胀下,黄金、原油、欧洲股票表现突出。一个解释是供给冲击往往都与原油供给下降有关,而且容易带来恶性通胀。

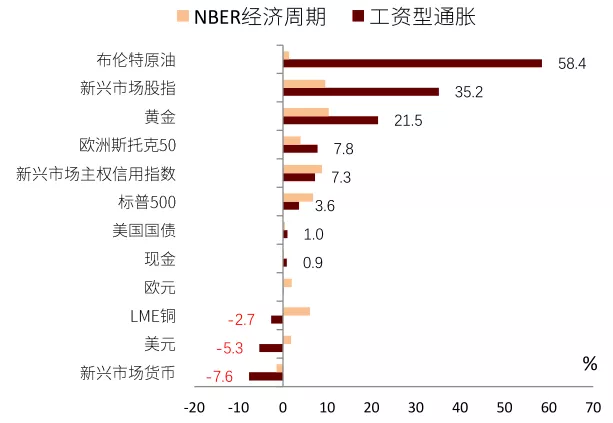

在工资型通胀下,原油、新兴市场股票、黄金表现较好;

美元指数在各类通胀下均表现不佳。一个解释是,除恶性通胀外,大多数通过情形下市场风险偏好改善,不利美元;

美国国债在需求和供给型通胀下表现不佳,但在工资型通胀下能有小幅正收益。一个解释是工资型通胀往往发生在经济周期末端,市场预期经济衰退的概率上升,进而增加对美债的配置。

图表20:1970-2019年,美国需求、供给、工资型通胀时期

资料来源:万得资讯,中金公司研究部。

图表21:大类资产在需求型通胀下的收益

资料来源:Bloomberg, 万得资讯,中金公司研究部

图表22:大类资产在供给型通胀下的收益

资料来源:Bloomberg, 万得资讯,中金公司研究部

图表23:大类资产在工资型通胀下的收益

资料来源:Bloomberg, 万得资讯,中金公司研究部

图表24:大类资产相对标普500指数的超额收益

资料来源:Bloomberg, 万得资讯,中金公司研究部

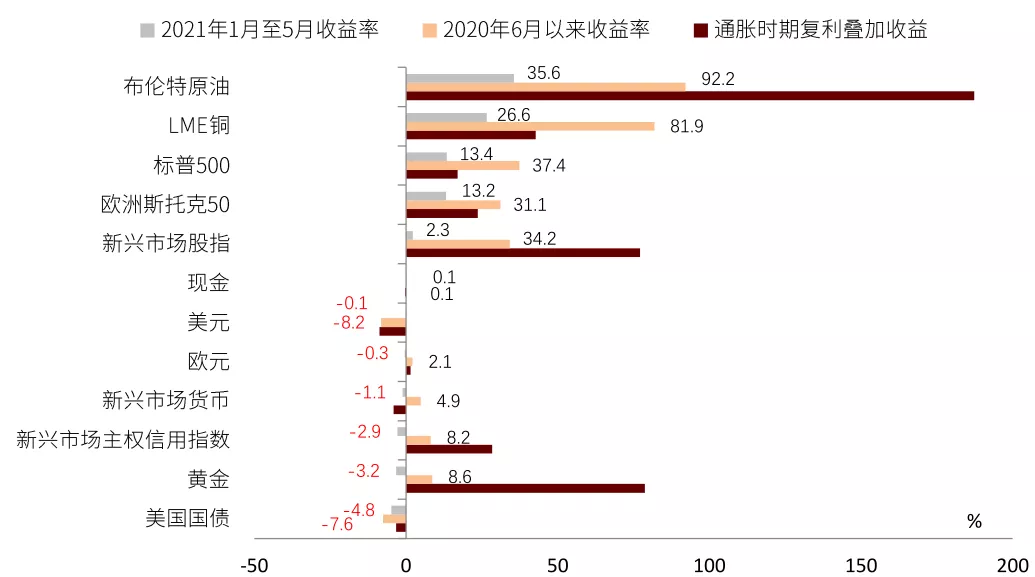

接下来,我们分别考察2020年6月和2021年1月以来的大类资产的表现,并将其与三类通胀期的叠加收益(我们的基准水平)比对,我们发现:

去年6月以来,原油和铜价分别上涨92.2%和81.9%,涨幅最多,符合历史规律。如果与基准水平相比,原油仍有一定差距,但铜的涨幅已经较多;

去年6月以来,标普500和欧洲斯托克50指数的涨幅分别为37%和31%,已经超过基准水平,可能说明经济复苏的预期已经被较好price in;

黄金的收益显著低于基准水平。今年以来黄金下跌3.2%,即使是去年6月以来,黄金的涨幅也只有8.6%,而基准水平下黄金涨幅高达78%;

新兴市场股票和主权信用的收益均显著落后于基准水平,一个可能解释是今年疫情在新兴市场蔓延(如巴西、印度、东南亚等国)抑制了投资者的风险偏好;

美元表现疲软,符合历史规律。去年6月以来美元指数已贬值8.2%,这与基准水平已基本相当。

图表25:2021年1-5月各类资产收益

资料来源:Bloomberg, 万得资讯,中金公司研究部。数据为2021年1月1日至5月24日。

基于上述分析,考虑到下半年美国通胀抬升,美联储货币政策不确定性增加,我们认为部分抗通胀的实体资产仍具有配置价值,而高估值、流动性驱动的虚拟资产可能面临调整的风险。

本文选编自“中金点睛”,作者:刘政宁、张文朗、彭文生,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP