美国疫情后再通胀为三种通胀共振,通胀预期或已见顶

美国经济增长动能放缓,货币政策的宽松进程将逐渐减弱,通胀进入多重均衡可能性下降,实体经济的通胀将随经济扩张而上行,替代效应将带来虚拟经济通胀的下行,美债利率、美股股价和非美货币汇率的上行动能都将出现逆转。

美国疫情后的再通胀是三种通胀的共振

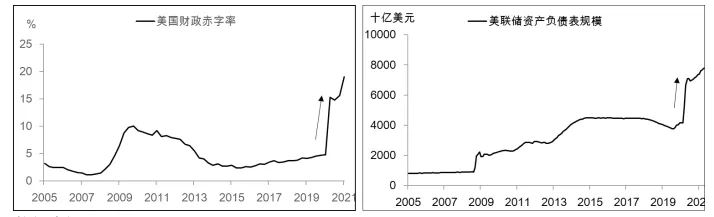

疫情发生后,巨额的刺激引起市场对需求拉动型通胀的担忧。新冠疫情的爆发使全球经济陷入衰退,为刺激经济,美国实施了巨额的财政和货币刺激,2020年2季度美国财政赤字率快速攀升至15.3%,美联储也通过各种方式投放流动性,导致其资产负债表规模陡升(见图1)。尽管当时经济受疫情的影响仍在泥潭,但巨额的刺激规模仍然引起市场对需求拉动型通胀的担忧。

图1:2020年美国财政政策和货币政策大幅扩张

数据来源:Haver,Bloomberg

大宗商品价格大幅上涨引发供给推动型通胀的担忧。疫情爆发后,大宗商品价格大幅下跌,之后又快速反弹至疫情前水平,并在此基础进一步上涨(见图2)。主要原因来自两方面:一是疫情期间货物消费对服务消费出现了大规模的替代,推动了全球货物贸易和工业生产的迅速正常化,从需求端助推了大宗商品的价格;二是疫情对基础商品供应能力的抑制,以及对供应链的扰动从供给端推动价格上涨。原材料价格的大幅上涨,引起市场对供给推动型通胀的担忧。

图2:大宗商品价格恢复到疫情前水平后再次大涨

数据来源:Bloomberg

近期通胀及通胀预期上升至高位成为市场焦点。美国4月CPI同比增长4.2%,高于预期值3.6%,创2008年9月以来新高,核心CPI同比上升至3.0%,超市场预期的2.3%,创1996年1月以来新高。从原因上看,近期通胀大幅上行的原因来自两方面:一是基数效应,由于新冠疫情及经济封锁,去年3月和4月的价格指数下跌;二是今年经济重新开放带来的需求增长推升了价格水平。

从性质上看,本次通胀的广泛程度接近历史最高水平。不考虑权重影响,通过综合CPI各分项的水平与趋势水平的差异来衡量整体通胀广泛程度的通胀扩散指数达75,代表有75%的CPI分项中的当前水平高于趋势水平,这接近历史最高水平(见图3)。从分项来看,除服装、房租、医疗商品、医疗服务、机动车保险、机票价格外,其他18个CPI分项指数均显著高于其趋势水平。

图3:通胀扩散指数显示本次通胀领域广泛

数据来源:Haver

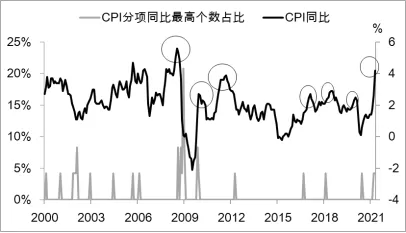

但从通胀强度上看,本次仅4%的CPI分项同比增幅创历史最高水平,通胀强度并不大。自2008年以后,出现7次CPI阶段高点(见图4),分别是2008年7月的5.6%,2009年12月的2.7%,2011年9月的3.9%,2017年2月的1.7%,2018年6月的2.9%,2020年1月的2.5%以及本次的4.2%。通胀阶段性高点前后伴随着分项同比创最高纪录的现象,在历史上,4%的分项同比增幅最大非常常见,上述阶段性高点几乎都伴随着这种现象,其中2008年7月和2009年12月同比增幅处于最高水平的CPI分项分别占比21%和8%,均高于本次水平。

图4:CPI分项同比最高个数占比与CPI同比

注:选择CPI中的24个分项,时间范围为2000年1月至2021年4月,分项同比在该时间范围内的最大值所在月份记为1,否则为0,统计每个月份的1的占比

数据来源:Haver

本次通胀强度远小于2008年时期。一方面,2008年12月有5项(占21%)的CPI分项同比涨幅处于历史的最高水平,而本次仅1项(占4%)的分项同比涨幅处于历史最高水平(见表1)。另一方面,从具体分项看,与生活更加相关的食品和饮料分项在2018年12月同比增幅达到最大,而本次通胀创同比最高纪录的分项是二手车和卡车,属于耐用品消费,持续性较低。

表1:2008年以来CPI分项同比最高纪录统计注:选取CPI中24个分项,时间为2000年至2021年4月,筛选出分项同比增幅最大所在的月份,表格统计自2008年以后的情况

数据来源:Haver

美国通胀预期或已率先见顶,将深刻影响金融市场

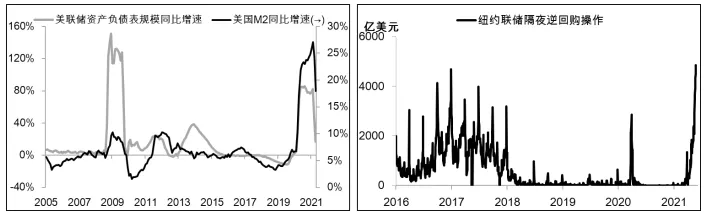

从需求侧来看,美联储的货币政策的宽松进程将逐渐减弱。首先,美国经济恢复较好,一季度实际GDP年化季环比增长6.4%,就业市场申请失业金人数不断创疫情爆发以来新低。其次,美联储资产负债表规模和M2同比增速已经大幅放缓(见图5),纽约联储4月以来逐步通过隔夜逆回购回收财政存款下降带来的多余流动性,隔夜逆回购操作量创设立以来最高纪录(见图6)。随着债务上限的临近,由财政账户释放出更多的流动性,美联储缩减QE规模的时点应当已经非常临近。

图5:美联储资产负债表规模增速已经大幅放缓

图6:纽约联储隔夜逆回购操作

数据来源:Bloomberg

财政政策对通胀上行的压力减弱。首先,财政支出方式转变让短期通胀上行压力减弱,在2020年3月的《Cares法案》、2020年12月的《美国纾困法案》和2021年1月的《美国拯救计划》中,均涉及直接为低收入群体发放支票的规定,现金支票用于储蓄和支出的占比超过50%(见图7)。此外,从支出节奏看,上述三个计划的刺激支出主要集中在2020年和2021年,难以带动持续的通胀压力。而2021年3月份公布的《美国就业计划》支出周期为8年,4月份公布的《美国拯救计划》支出周期为10年,财政支出节奏由短变长缓解了通胀短期的上行压力。其次,《美国就业计划》和《美国拯救计划》面临着立法的不确定性,今年内落实基本没有可能。最后,后续财政计划中的税收政策对价格会由通缩压力。

图7:美国刺激支票去向

数据来源:NBER,Crediful

从供给侧看,企业成本继续大幅推动通胀上行的可能性较低。首先,从经济周期来看,美国已经从复苏期进入扩张期,经济增长动能放缓,4月制造业PMI指数从3月的64.7回落至60.7,在劳动力市场已经得到较大恢复的情况下,未来的恢复速度将放缓。其次,疫情的控制和疫苗的接种让全球经济秩序逐步恢复,原材料供应能力得到恢复。在经济动能放缓和供应链恢复的情况下,劳动力和原材料成本大幅上涨的可能性较小。

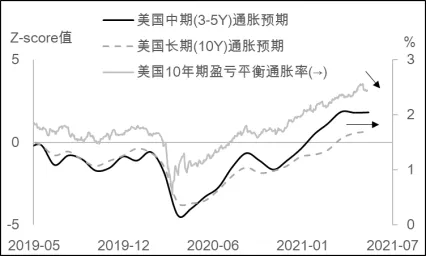

通胀预期见顶,进入多重均衡的条件暂时得到压制。美国10年期盈亏平衡通胀率从5月17日之后开始回落,我们综合专业人士预测、家庭/企业调查和市场交易信息综合制作的美国中期何长期通胀预期指数均已钝化(见图8)。

图8:美国通胀预期见顶

数据来源:Bloomberg

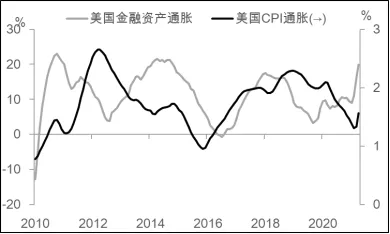

美国虚拟经济通胀对实体经济部门的通胀影响以替代效应为主,而非收入效应。从历史来看,美国虚拟经济通胀和实体经济通胀之间更多的表现为替代效应,当虚拟经济通胀上升时,实体经济通胀更多呈现回落现象(见图9)。金融加速器效应更多的存在于互联网等新经济部门,而非广泛受到疫情冲击的传统经济部门。

图9:美国虚拟经济通胀与实体经济通胀的替代效应

数据来源:Wind,Haver

美国经济增长动能放缓,货币政策的宽松进程将逐渐减弱,通胀进入多重均衡可能性下降,实体经济的通胀将随经济扩张而上行,替代效应将带来虚拟经济通胀的下行,美债利率、美股股价和非美货币汇率的上行动能都将出现逆转。

本文选编自“清华金融评论”,作者:白雪石等;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP