中金:恒生科技指数代表中国新经济核心资产和龙头 具备长期投资价值

一、港股大变局:投资中国新经济的“桥头堡”

市场结构:港股市场生态发生根本变化,逐步成为投资中国新经济的桥头堡

随着产业升级、消费升级以及双循环成为中国发展主要着力点,“新经济”正在成为中国经济增长的主导动力,产业地位与日俱增,盈利增长和市场表现都有明显领先优势。在这一大背景下,我们看到港股市场也正在经历一场“大变局”,市场生态也在逐步发生根本变化。一方面,越来越多的新经济公司或美国上市的中概股公司选择赴港上市或二次上次,使得香港形成了新经济的“聚集地”并已初具规模。这一趋势叠加关键指数如恒生科技的创设和恒生指数与国企指数的调整,正在深刻地改变整个港股原有更多偏向老经济和周期的传统面貌。另一方面,在国内居民资产配置大拐点的背景下,更多南下资金流入使得内地投资者正在成为港股不可忽视的力量,不仅持续提升了港股市场的整体流动性,也将对港股市场的定价、成交活跃度、交易行为和偏好等都带来长期的变化。

整体而言,随着香港制度变革、互联互通机制优化、及越来越多优质头部公司赴港上市,特别是互联网巨头在香港的二次上市,使得香港逐渐形成“人无我有”的独特生态,改变了香港市场的新老结构,丰富了香港市场的上市资源。一系列变化的市场结构正在共同增强港股在全球吸引力,港股逐步成为投资中国新经济的桥头堡。具体来看,

► 2018年港交所上市规则改革,更有利于“新经济”公司上市,持续增加港股市场吸引力。在2018年之前,港股对“新经济”产业对于融资也有其特殊要求。2018年4月24日,港交所公布的最新版《上市规则》,通过三大举措吸引新经济公司来港上市,主要包括:1)允许尚未盈利的生物科技公司在港上市;2)开放同股不同权限制,以及3)接纳业务重心在大中华地区的企业允许在港二次上市。该新规降低了“新经济”产业的融资门槛,并改善了其融资的渠道,使得香港市场更受青睐,为香港市场开启了新篇章。

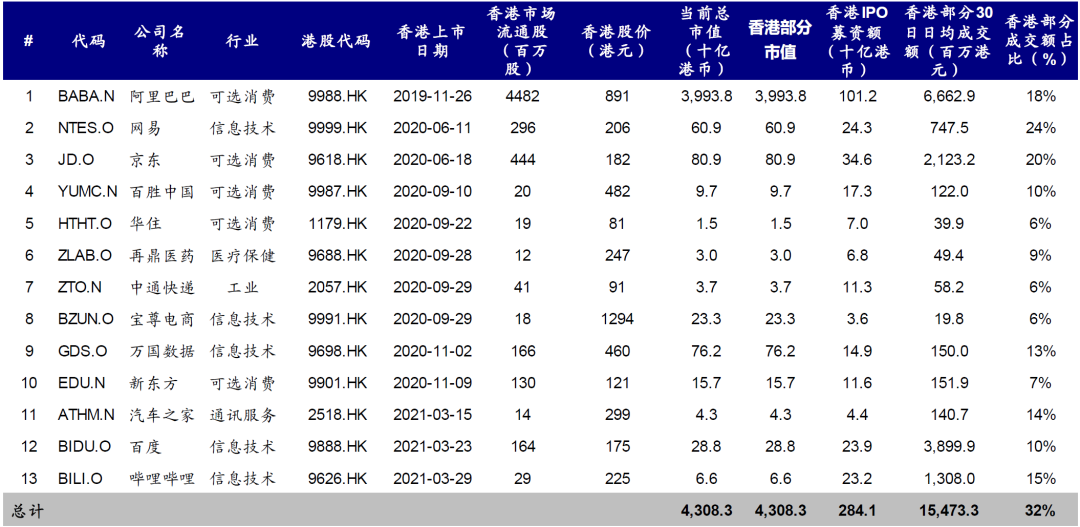

► 新经济龙头中概股选择赴港二次上市,强化港股新经济地位。自2018年香港进行上市制度改革为中概股香港二次上市铺平了道路以来。2020年充裕的流动性和活跃的市场、龙头公司的带头效应、以及外部不确定性等多重因素都使得中概股赴港上市频率加快,全年一共9家中概股成功在香港二次上市,其中包括了网易、京东、华住、百盛中国等新经济龙头企业。2021年初以来中概股赴港二次上市动能延续截止日前,已有13只中概股赴港二次上市,新募资规模2,802亿港元。从结构层面来看,已经回归的中概股中,消费、信息科技、医疗保健等新经济龙头占比超过90%。向前看,我们预计外部压力、制度便利和聚集效应将共同推动更多中概股回归。而回归后的正反馈效应,包括“新经济”聚集和示范效应、对公司运营更加熟悉的投资者群体,以及更高的成交活跃度,也都成为中概股加速回归的理由。

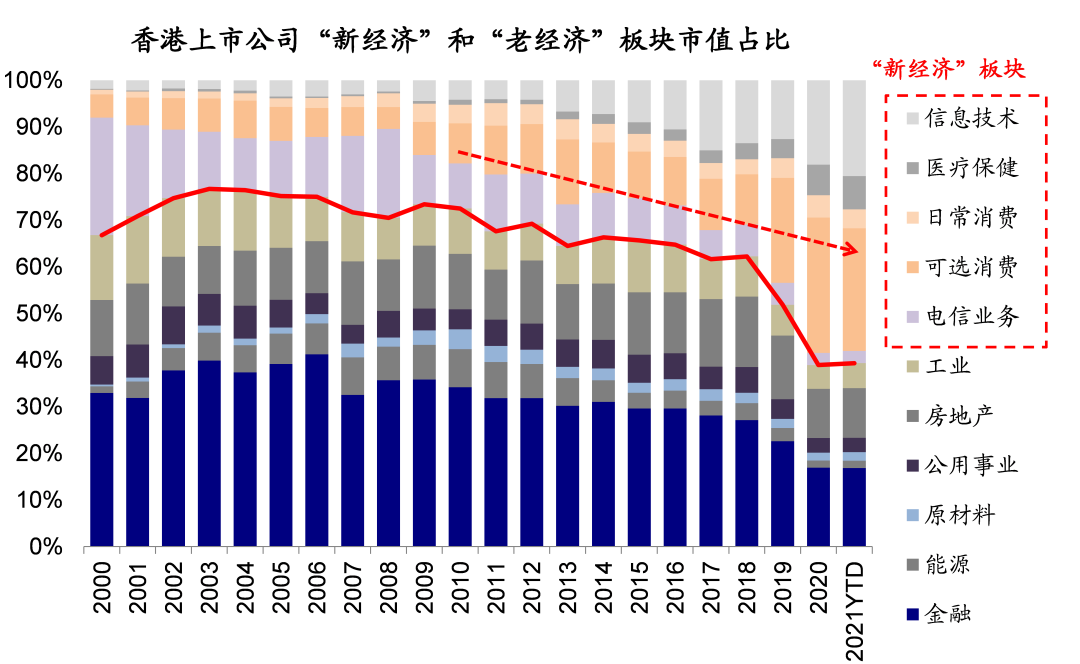

图表:“新经济”板块总市值占港股市场市值比重自2018年起快速增长,当前达到近61%

资料来源:Bloomberg,Wind,中金公司研究部;数据截至2021年4月30日

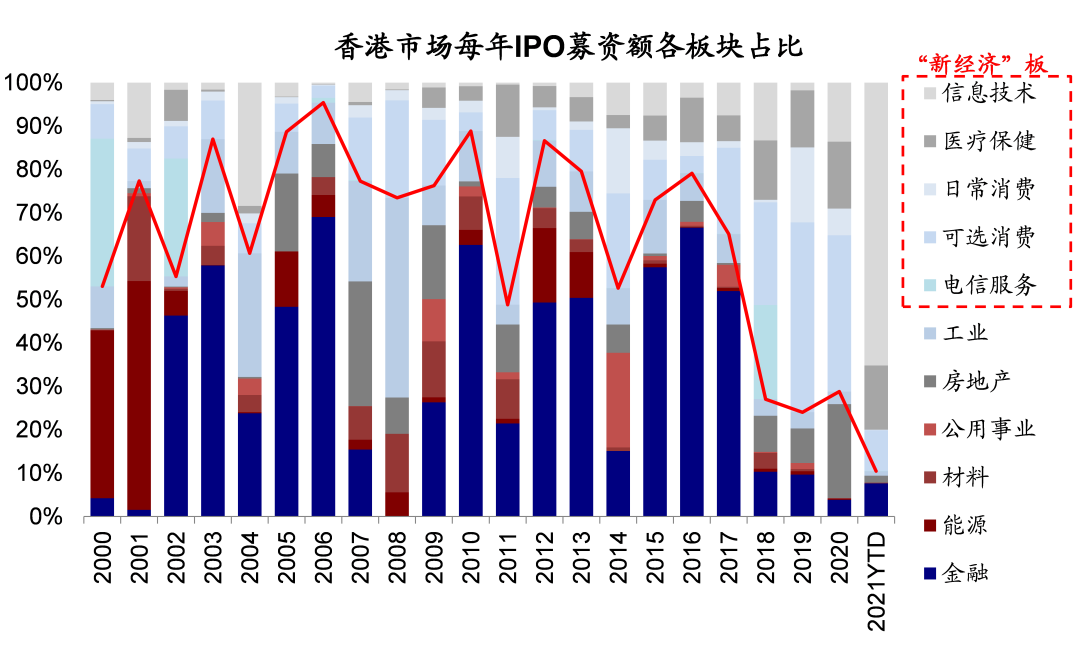

图表:2018年修改上市规则后,新经济公司上市逐年增多,2021年年初至4月底,已占到整体融资规模的90%

资料来源:Bloomberg,Wind,中金公司研究部;数据截至2021年4月30日

资金结构:南下资金为港股市场,特别是新经济板块注入了强大的新活力

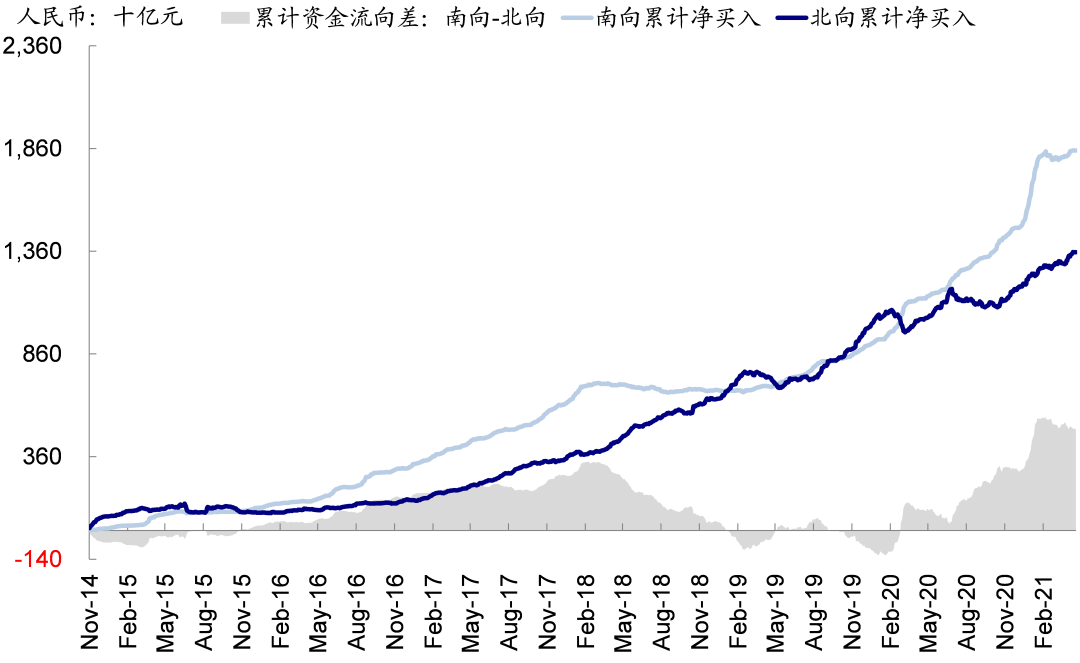

2020年是港股通南向资金的大年,累计净流入6000亿人民币。而在2020年南向资金持续活跃且流入规模已经创纪录的基础上,今年开年伊始南下资金的大举流入,日度流入规模屡创纪录。截止2021年5月10日,年初至今累计流入规模已高达3418亿人民币,相当于2020年全年近6000亿人民币流入规模的57%,其中83%流入新经济板块,远高于前几年保险和银行理财资金占主导时的比例。未来,得益于中国家庭资产配置多样化和共同基金发行增加,以及香港市场新经济公司不断壮大提升长期吸引力,我们预计长期的结构性南向资金流入将保持强劲势头,每年流入规模或达到5,000-6,000亿人民币,其中内地公募基金或将贡献2500-3000亿美元。

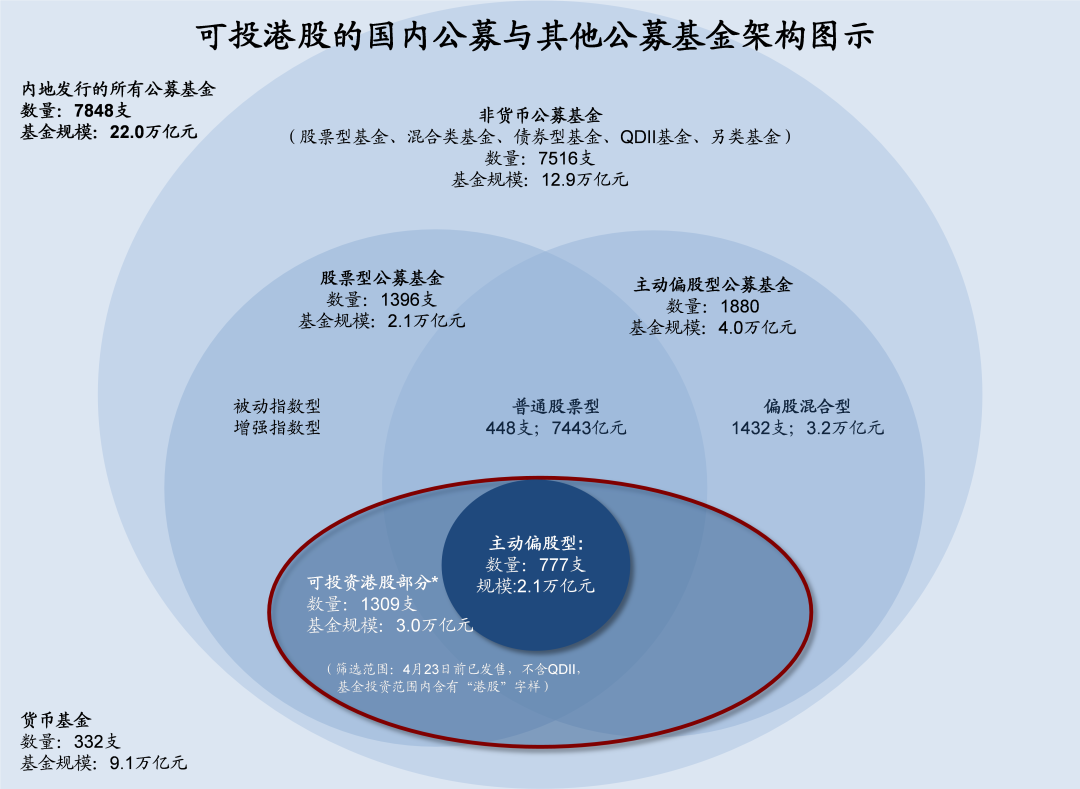

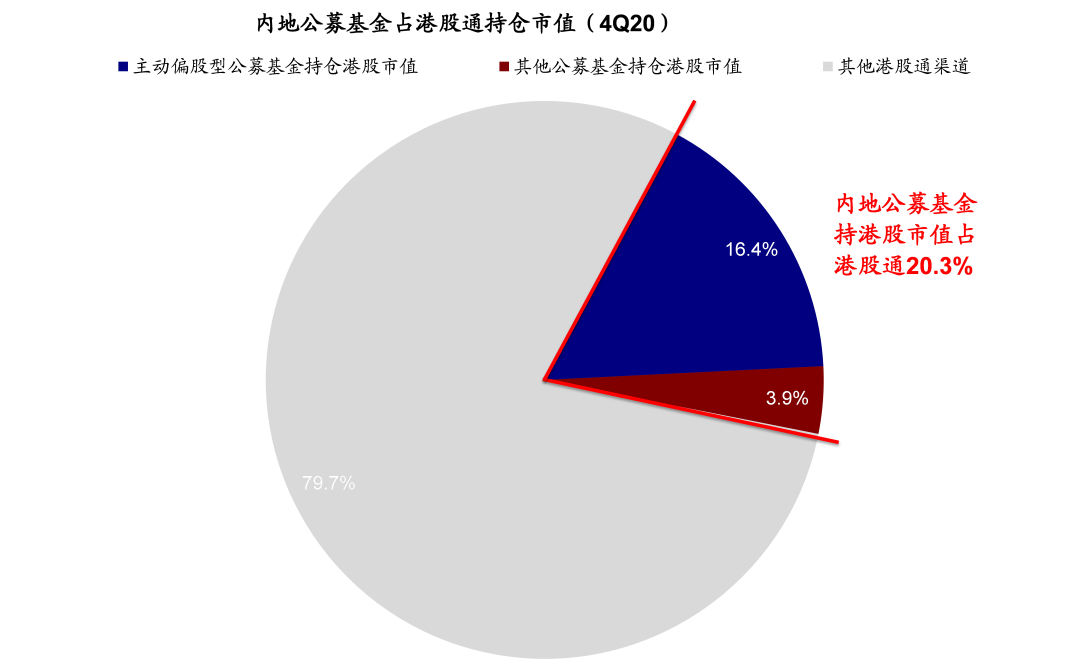

公募基金成为南下港股投资的重要力量。除了南下资金不断壮大外,南下资金中公募基金也在不断壮大。截止目前,在所有7516只总规模12.9万亿人民币的非货基中,可投资港股的公募基金共1309支(剔除QDII),总规模3万亿人民币,个数和规模占比分别为17.4%和23.1%;去年底这一组数字为995支、总规模2.2万亿人民币,一季度净增314支和~8000亿元。根据一季报披露,上述1309支可投资港股基金港股持仓总规模为5200亿人民币,较2020年底的3447亿元增长51%,占3万亿元基金总规模的17.5%,占1.8万亿元股票资产的27%,较2020年底的 15.6%和23.5%均有明显抬升。得益于此,公募持股占南向整体24%。相比沪港通南向2.1万亿人民币的整体持股市值(截至一季度末),一季度公募基金港股持仓占到24.2%,较2020年底19.5%也有大幅提升,表明公募已经成为南下投资的一股重要力量。

图表:在2020年南向资金持续活跃且流入规模已经创纪录的基础上,今年以来南向资金进一步加速

资料来源:Wind,中金公司研究部;数据截至2021年5月9日

图表:截止2021年5月10日,年初至今累计流入规模已高达3418亿人民币

资料来源:Wind,中金公司研究部;数据截至2021年5月9日

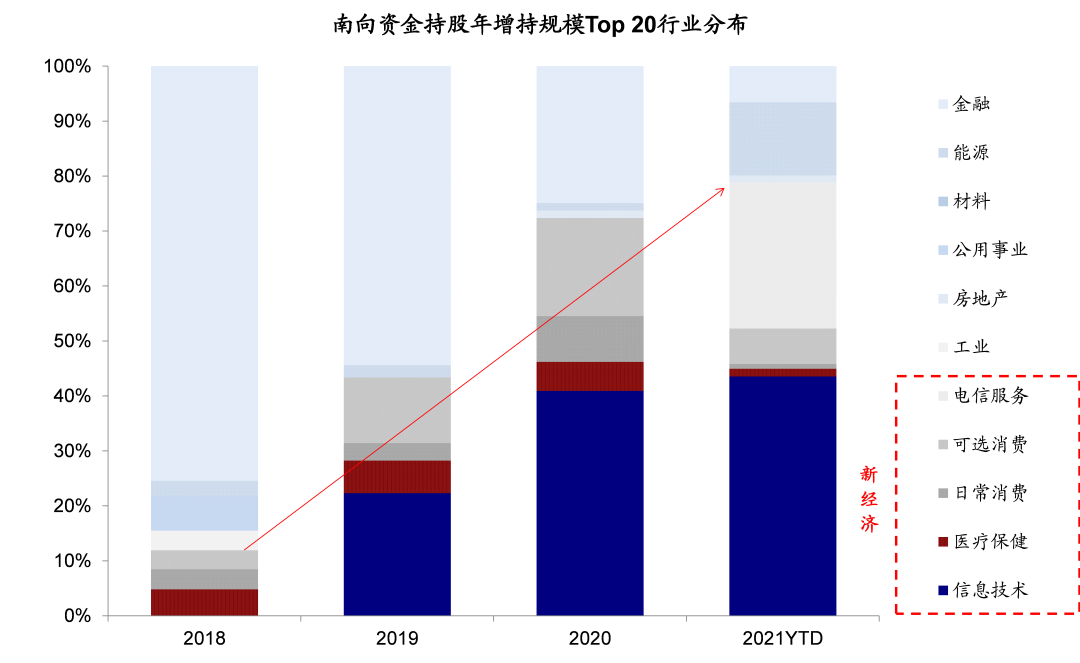

图表:南向资金持股年增持规模TOP20行业分布

资料来源:Bloomberg,Wind,中金公司研究部;数据截至2021年4月30日

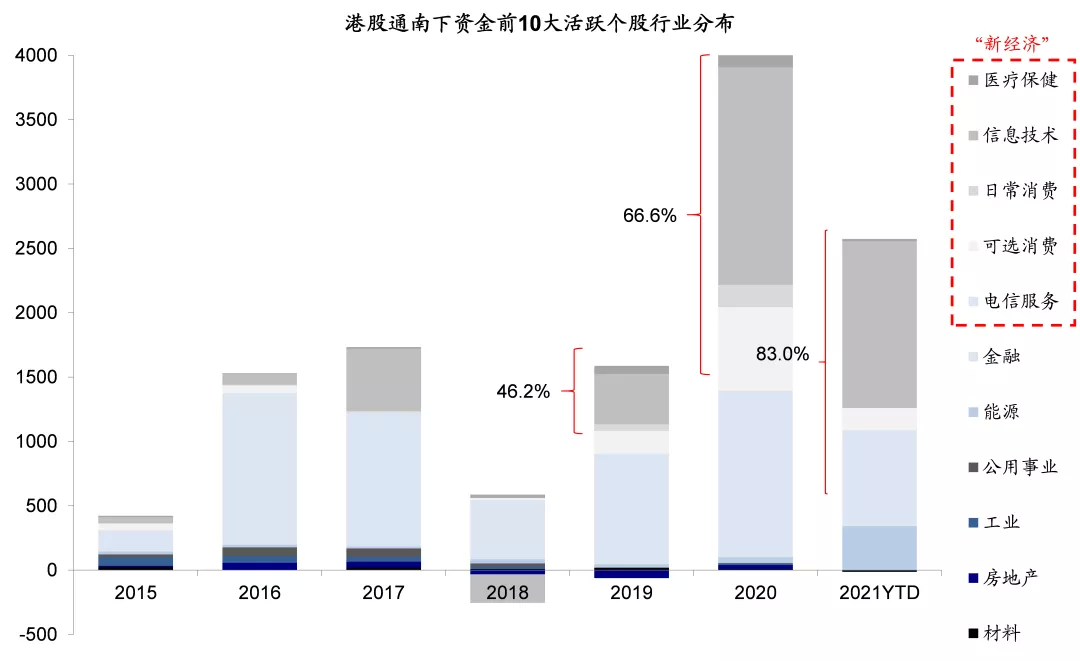

图表:港股通南下前10大活跃个股行业分布

资料来源:Bloomberg,Wind,中金公司研究部;数据截至2021年4月30日

图表:可投港股的国内公募与其他公募基金数量与规模一览

资料来源:万得资讯,中金公司研究部;数据截止至2021年4月23日

图表:截至1Q21,大陆公募基金持港股市值为5200亿人民币,占港股通南向持仓总市值的20.3%

资料来源:万得资讯,中金公司研究部;数据截止至2021年3月31日

图表:…这一比例较4Q20上升3.9个百分点

资料来源:万得资讯,中金公司研究部;数据截止至2021年3月31日

图表:2018年以来中概股二次上市公司一览

资料来源:万得资讯,Bloomberg,中金公司研究部;数据截至2021年4月30日

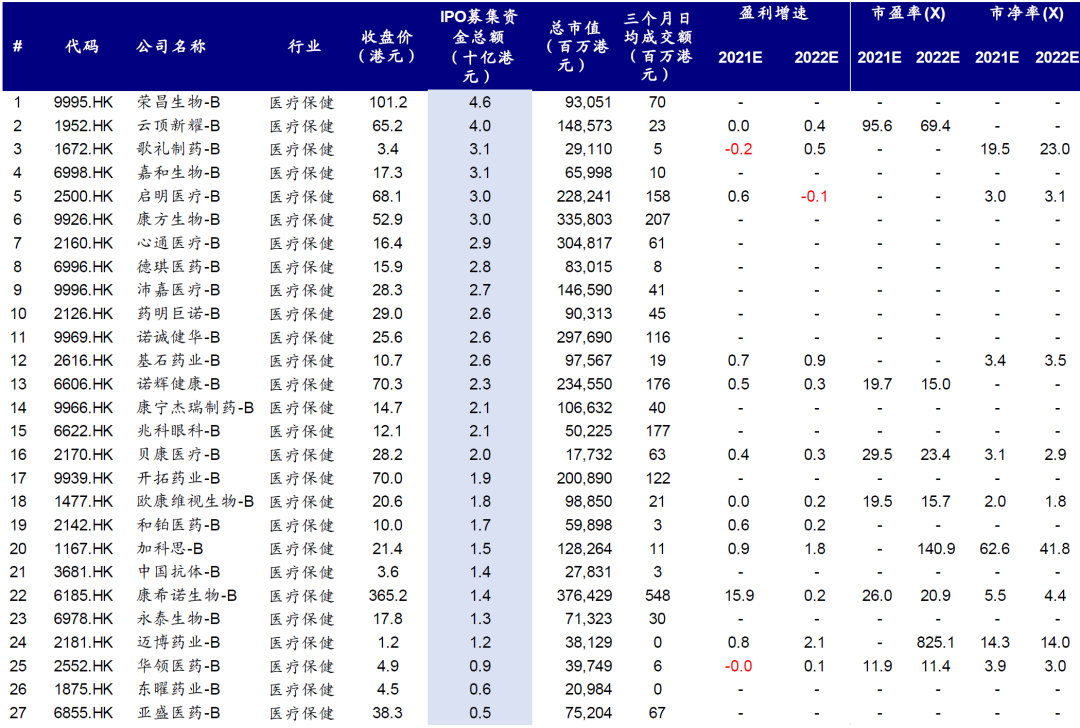

图表:根据《上市规则》第十八A章未盈利的生物科技公司一览

资料来源:万得资讯,中金公司研究部;数据截至2021年4月30日

注:基于彭博一致预期。

二、恒生科技指数基本情况介绍

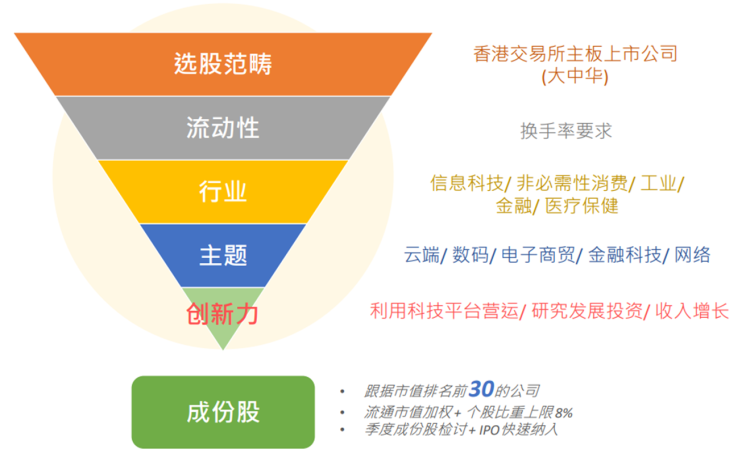

恒生科技指数作为港股“纳斯达克”,为香港市场提供了“新经济”投资风向标。随着科技创新成为越来越多不同生活环节中不可或缺的一部分,新经济公司愈见举足轻重,同时新经济股在香港市场的重要性也与日俱增。顺应新经济业务急速增长,恒生指数公司于2020年7月27日发布恒生科技指数,该指数编制范围为港股市场市值最大的前30家科技公司,选股范围包括云端、数码、电子贸易、金融科技和网络等板块,同时将公司研发能力和收入增长纳入指数调整的考虑条件。

恒生科技指数的推出使港股市场拥有了新经济板块的代表性指数,成分股均为港股新经济龙头,被市场广泛成为港股“纳斯达克”。由于其包括了腾讯、阿里巴巴、美团、快手、京东、小米等优质科技龙头公司,而持续吸引被动基金流入,形成“优质标的—资金流入”的正向循环。恒生科技指数的样本筛选要求主要有以下几点:

1) 选股范畴:在香港交易所主板上市的大中华区公司(包括香港、内地、澳门及台湾等地区),不包括外国公司和根据香港交易所主板上市规则第 21 章上市的投资公司。

2) 行业要求:被分类为其中一项恒生行业分类系统的行业类别,包括工业、非必需性消费、医疗保健业、金融业、资讯科技业。

3) 主题要求:与其中一项科技主题高度相关,包括网络(包含移动通讯)、金融科技、 云端、电子商贸、数码。

4) 创新筛选要求:符合最少其中一项要求:1)利用科技平台营运(如网络或移动通讯平台);2)研究发展开支占收入之比例 ≤ 5%;或3)年度收入同比增长 ≥ 10%。

季度调整和快速纳入机制使恒生科技可以快速有效追踪新经济公司最新动态。为有效反应港股新经济公司最新动态,恒生科技不仅每个季度进行回顾和调整,同时还设有快速纳入机制,允许新上市的大型新经济企业更加适时和快速的被纳入指数。具体来说,如果新上市公司在上市当日收市市值在现有科技指数成分股中排名前十,即符合快速纳入机制,而在上市后第10个交易日收市后便可获纳。这一快速纳入机制让在港新上市及二次上市的新经济公司巨头的纳入变得更为便捷和灵活。

图表:恒生科技指数编制方法

资料来源:恒生指数公司,中金公司研究部

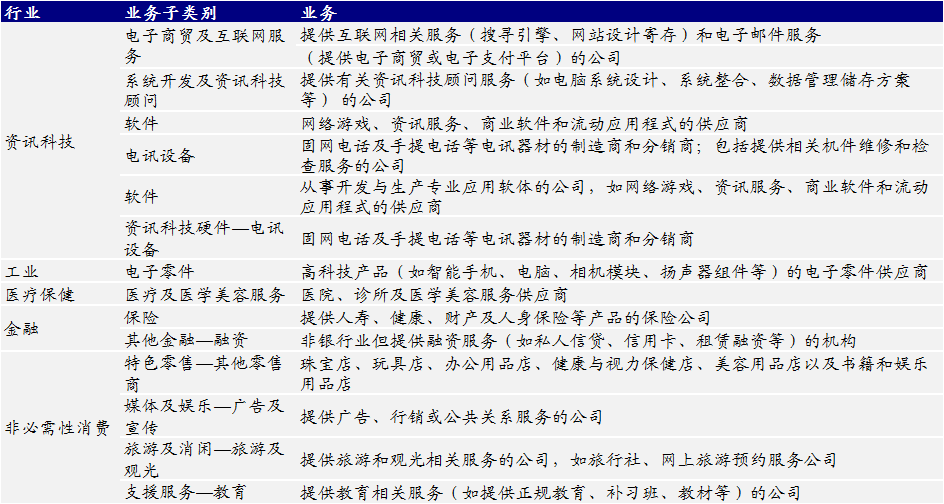

图表:恒生科技指数成份股的行业及业务子类别分布

资料来源:港交所,中金公司研究部

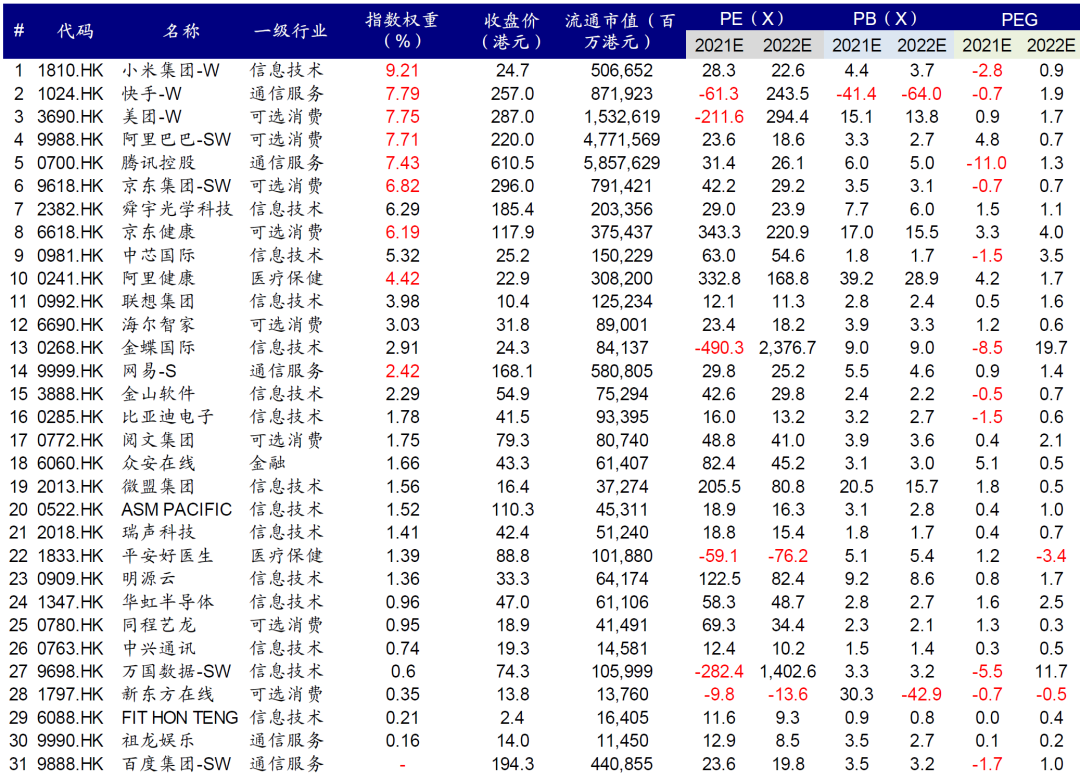

图表:恒生科技指数当前成分股一览

资料来源:Wind,Bloomberg,恒生指数公司,中金公司研究部;数据截止至2021年5月6日;基于彭博一致预期

三、恒生科技指数特征分析

恒指公司意在将恒生科技指数发展成为恒生指数及恒生国企指数以外的另一旗舰指数,与纳斯达克100指数类似,旨在反映在香港和美国上市,主要经营创新科技业务证券的整体表现。本节中,我们通过对比恒生指数、恒生互联网科技指数和纳斯达克100指数,对恒生科技指数的构成进行分析。

成分股与板块构成:更高的新经济敞口

恒生科技指数选取经筛选符合资格的股票后选出的 30 只市值最高的股票,主要是有对人们日常生活有重大影响的中型及大型新经济上市公司组成。在指数编制方面,为避免指数过度侧重大型股,因此恒指公司按自由流通市值计算权重,并限制8%的权重上限。

图表:恒生科技、恒生指数及恒生互联网科技业指数对比

资料来源:Wind,Bloomberg,中金公司研究部;截止至2021年5月10日

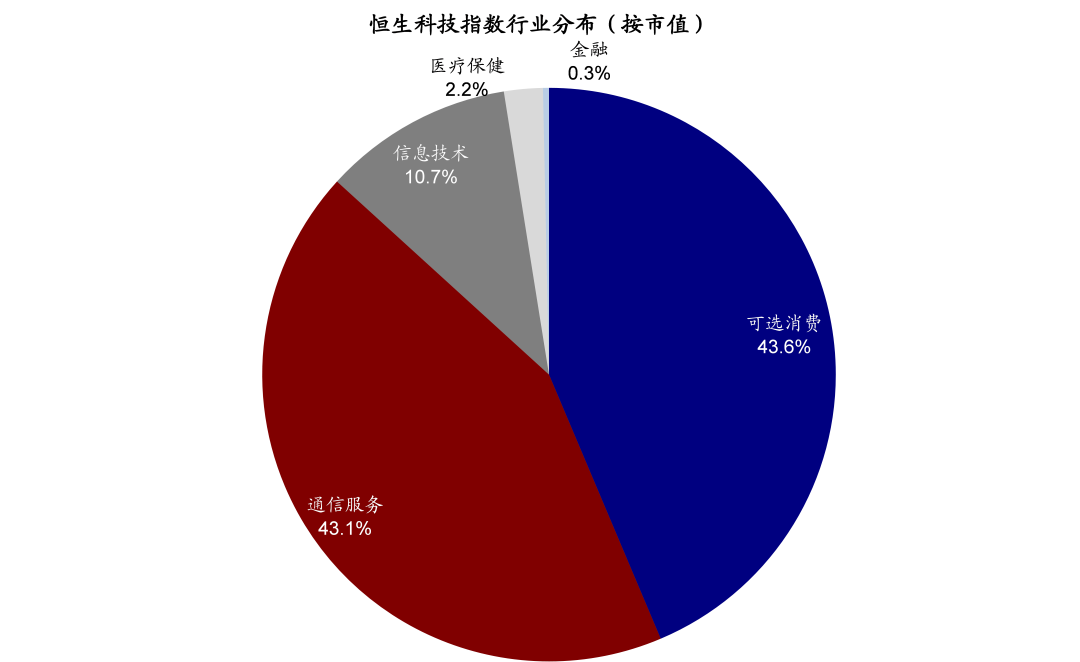

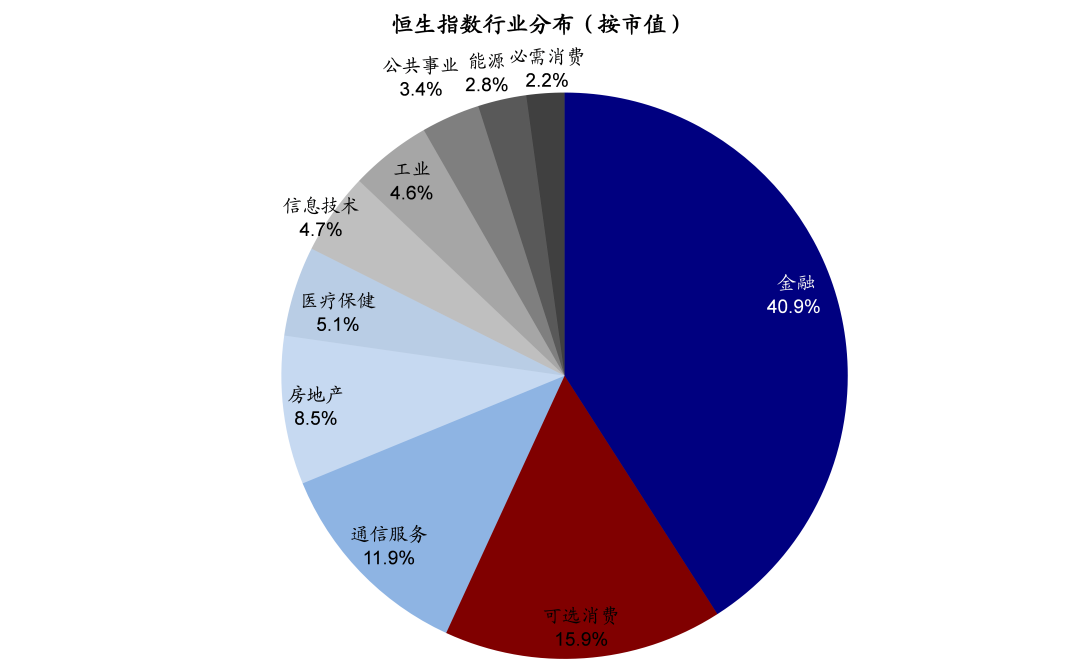

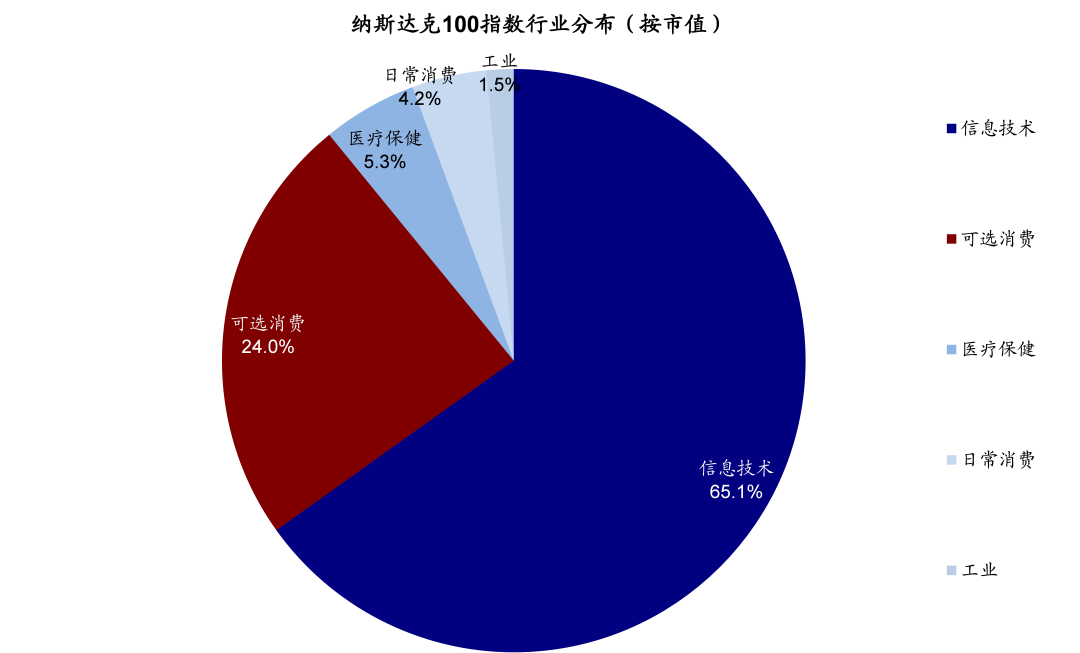

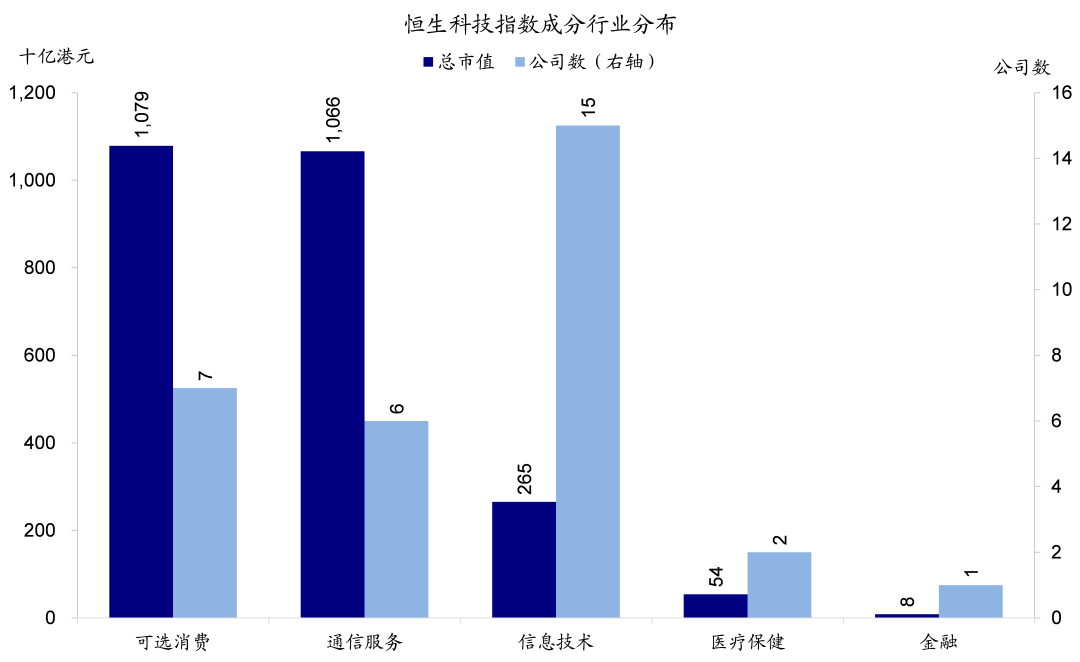

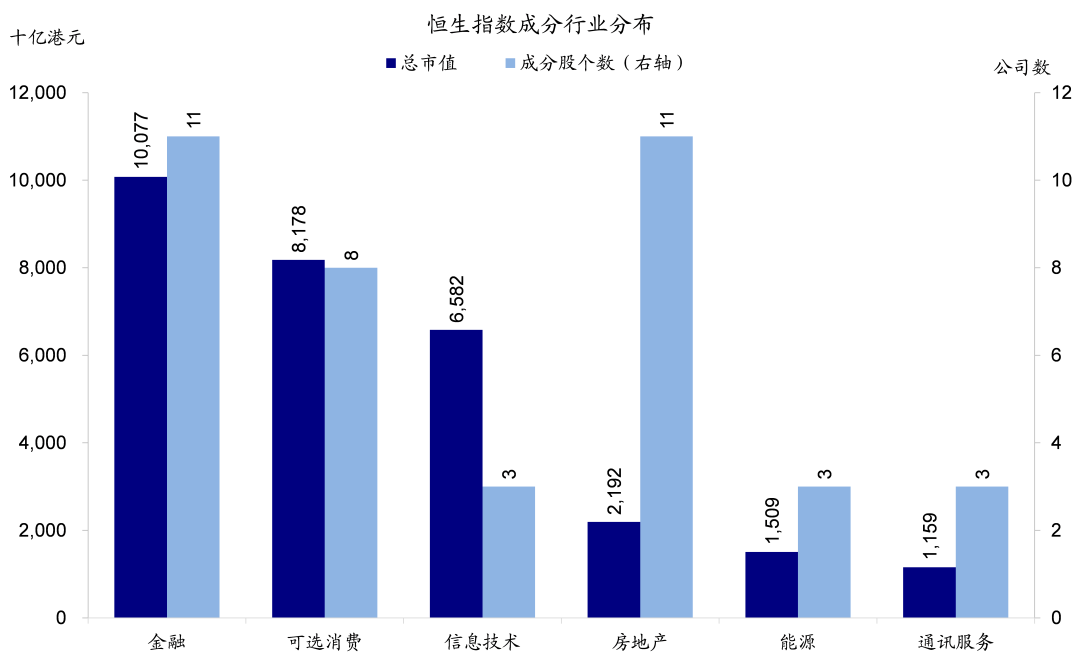

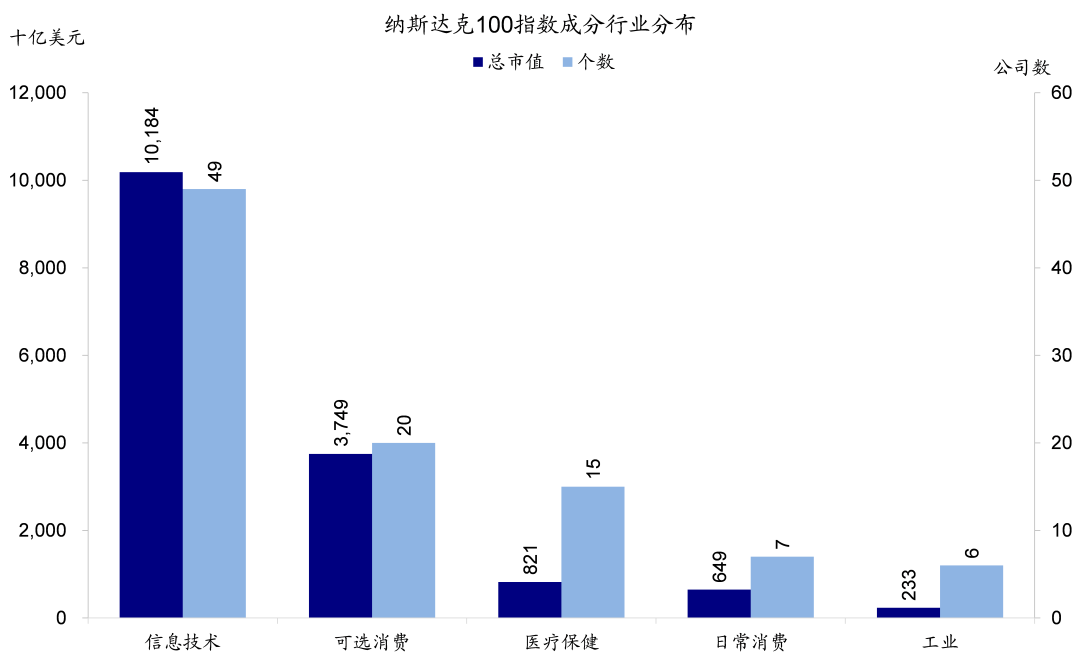

从结构来看,相比作为整体全市场宽基指数的恒生指数更为均衡的板块构成,恒生科技指数中新经济板块占比高达99.7%,是希望对新经济有更多敞口的投资者的更好的选择。具体来看,恒生指数新老经济占比分别为60.1%和39.9%,其中金融板块占比最大,达40.9%,其次为可选消费、通信服务和房地产板块,占比分别为15.9%、11.9%和8.5%。恒生科技指数的成分股主要是覆盖了与科技和创新高度相关的香港上市公司,可选服务权重占据半壁江山,高达到43.6%。其次为通信服务和信息技术板块,占比分别达到43.1%和10.7%。相比之下,纳斯达克100指数中第一大行业为信息技术,比例高达65%,其次是可选消费(24.0%)和医疗保健(5.3%)。不难看出,恒生科技指数的板块构成与纳斯达克更加接近。

图表:可选消费和通信服务板块在恒生科技中占比最大,分别为43.6%和43.1%

资料来源:Bloomberg,中金公司研究部

图表:恒生指数的行业分布更为均衡,市值占比最大的为金融板块,占到40.9%

资料来源:Bloomberg,中金公司研究部

图表:纳斯达克100指数包括了必需消费、工业、公共事业、能源和材料这些恒生科技指数所未覆盖的板块

资料来源:Bloomberg,中金公司研究部

图表:恒生科技指数中包括信息技术公司15家,可选消费公司7家,通讯服务公司6家

资料来源:Wind,Bloomberg,中金公司研究部

图表:恒生指数中金融公司的支数和总市值占比最高

资料来源:Wind,Bloomberg,中金公司研究部

图表:纳斯达克100指数中包括信息技术公司49家,可选消费公司20家

资料来源:Wind,Bloomberg,中金公司研究部

风险收益特征:风险调整后回报高;流动性好;估值高但PEG更低

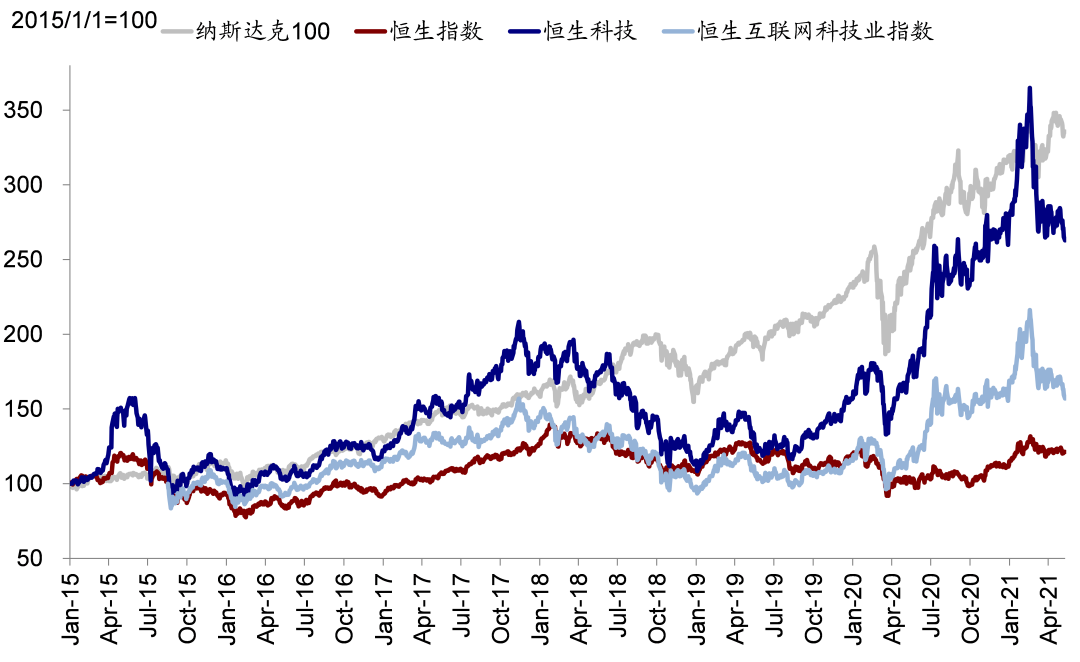

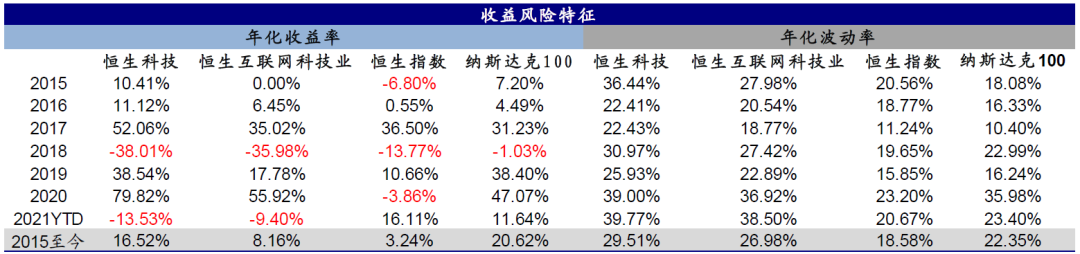

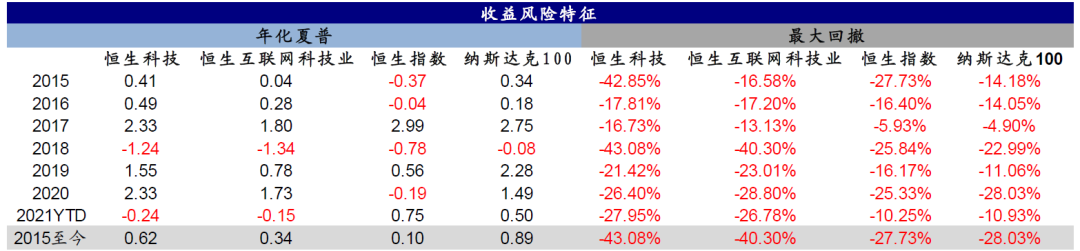

绝对收益上,2015年以来,恒生科技指数与纳斯达克基本相当,但明显好于恒生指数和恒生互联网行业指数。此外,虽然同期恒生科技指数的波动率和回撤幅度要高于港股市场其他指数,但风险调整后收益(夏普比率)依然具有显著优势。同时,恒生科技指数的交易更为活跃,换手率相对更高。绝对估值虽然不便宜,但是PEG相对其他市场成长股也具有相当优势。因此综合来看,考虑到其成长股的整体属性,在保证流动性的情况下,恒生科技指数整体具有较好的风险调整后收益、以及具有吸引力的盈利调整后估值。具体来看,

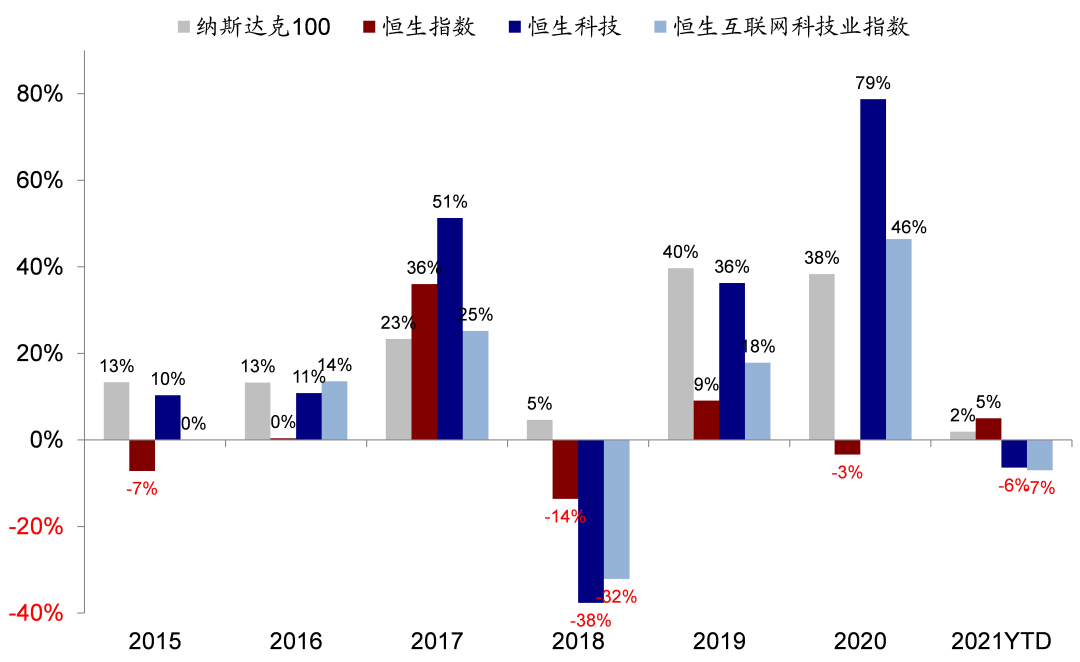

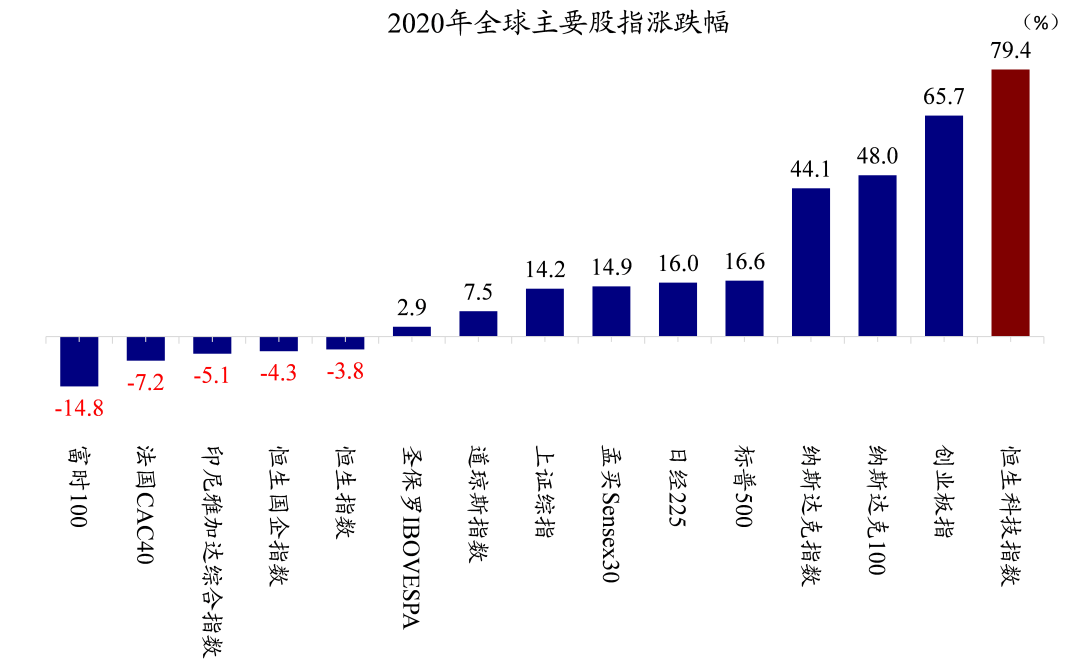

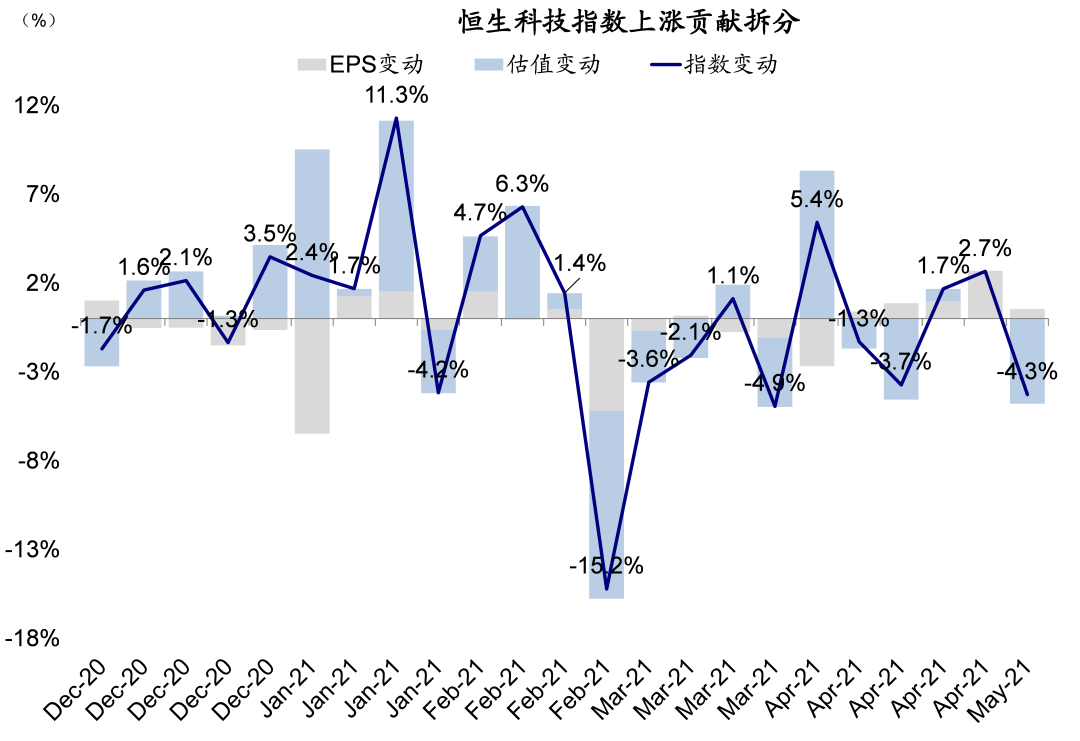

► 从收益角度看,2020年恒生科技指数领跑全球指数,但2021年年初至今受内外部多重因素影响表现不佳。回顾恒生科技指数近期表现,2020年恒生科技跑赢全球其他指数,涨幅达到79.4%,远超恒生指数、甚至美国的纳斯达克100指数(48%)。2021年初,在南下资金大举流入的驱动下,恒生科技更是一度大涨30%。不过,2月中下旬以来,受美债利率走高、国内政策边际收紧预期、估值较高和仓位相对拥挤,以及国内反垄断政策等多重不确定性因素扰动下,恒生科技指数明显回调,回吐所有年初以来涨幅,收益转负。

2015年以来,恒生科技指数能够获得较高收益。根据历史数据显示,自2015年起恒生科技指数在大部分时间内均获得了显著的超额收益,且收益率水平高于恒生互联网科技业指数、恒生指数与纳斯达克100指数。2015年至今,恒生科技指数的年化回报率水平为16.52%,收益表现不俗,分别跑赢恒生互联网科技业指数、恒生指数约8个百分点、13个百分点,仅低于纳斯达克100指数约4个百分点。单看2020年,恒生科技2020年的年度回报率水平为79%,分别跑赢同期恒生互联网科技业指数、恒生指数、纳斯达克100指数33个百分点、80个百分点、41个百分点,为投资者带来领先全球指数的收益率。

图表:恒生科技指数大幅跑赢恒生指数及恒生互联网科技业指数

资料来源:Bloomberg,中金公司研究部

图表:恒生科技在过去两年年度收益超其他主要指数

资料来源:Bloomberg,中金公司研究部

图表:2020年,恒生指数领涨全球指数

资料来源:Bloomberg,中金公司研究部

► 从波动和回撤看,恒生科技指数的年化波动率与回撤水平相较于其他三个指数均为最高。2015年至今,恒生科技指数的年化波动率为29.51%(VS恒生互联网科技指数26.98%、恒生指数18.58%、纳斯达克100指数22.35%),最大回撤为-43.08%(VS恒生互联网科技指数-40.30%、恒生指数-27.73%、纳斯达克100指数-28.03%)。不过从成长属性来看,这一点也不难理解,因此更重要的是要看其风险调整后收益。

图表:恒生科技指数能获得较高的超额收益,但波动也相对较高

资料来源:Wind,中金公司研究部

► 从风险调整后收益角度看,恒生科技指数具有明显优势。2015年以来,恒生科技指数的收益/波动率比为0.56(VS恒生互联网指数0.30、恒生指数0.17、纳斯达克100指数0.92),夏普比率为0.62(VS恒生互联网指数0.34、恒生指数0.10、纳斯达克100指数0.89)。总来来看,虽然不及纳斯达克100指数,但恒生科技指数明显优于恒生互联网科技业指数和恒生指数。

图表:恒生科技指数的高收益伴随着高波动和高回撤

资料来源:Wind,中金公司研究部

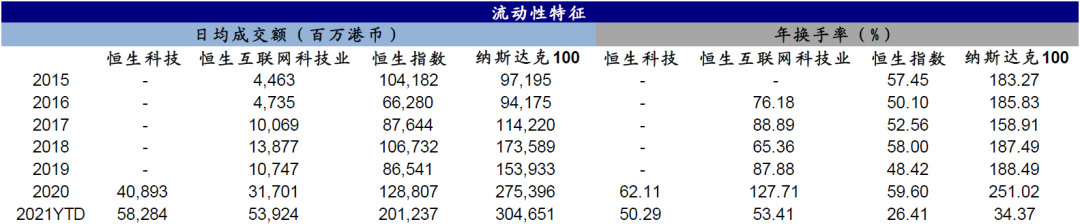

► 从流动性角度看,恒生科技指数年初至今的日均成交额为583亿港币,年换手率为50.29%,成交活跃度更高。恒生指数去年日均成交额为409亿港币,年换手率为62.11%。结合近两年的情况来看,相较于恒生指数、纳斯达克100指数,恒生科技指数、恒生互联网科技业指数的换手率及日均成交额均较高,交易较活跃,资金相对持有期更偏短期持有,市场表现较不稳定。

图表:恒生科技指年初至今换手率较高

资料来源:Wind,中金公司研究部

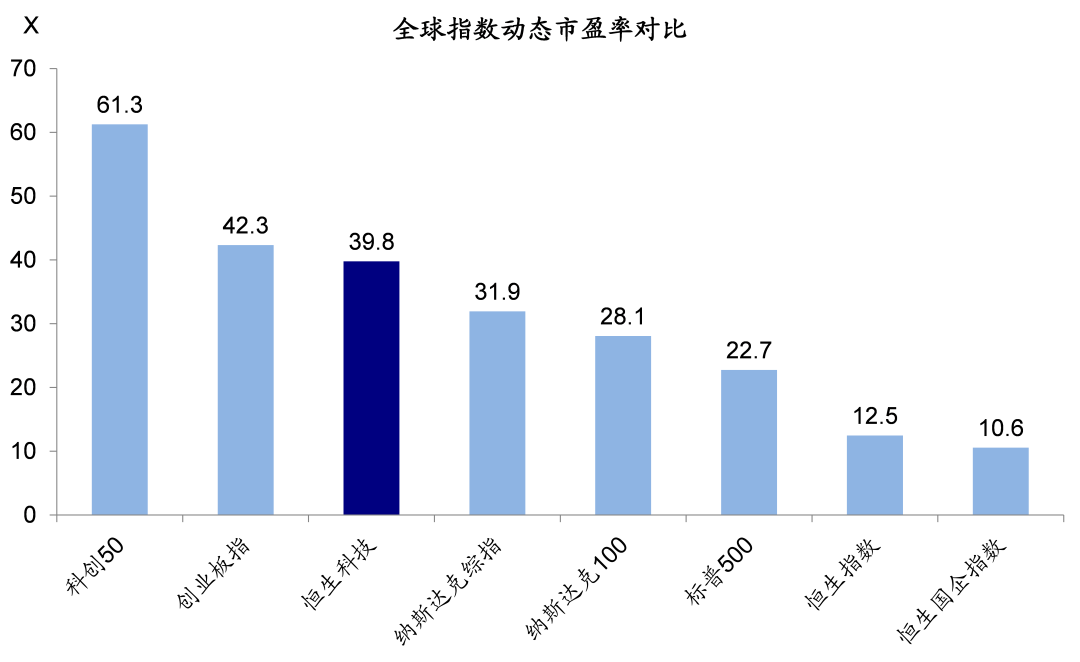

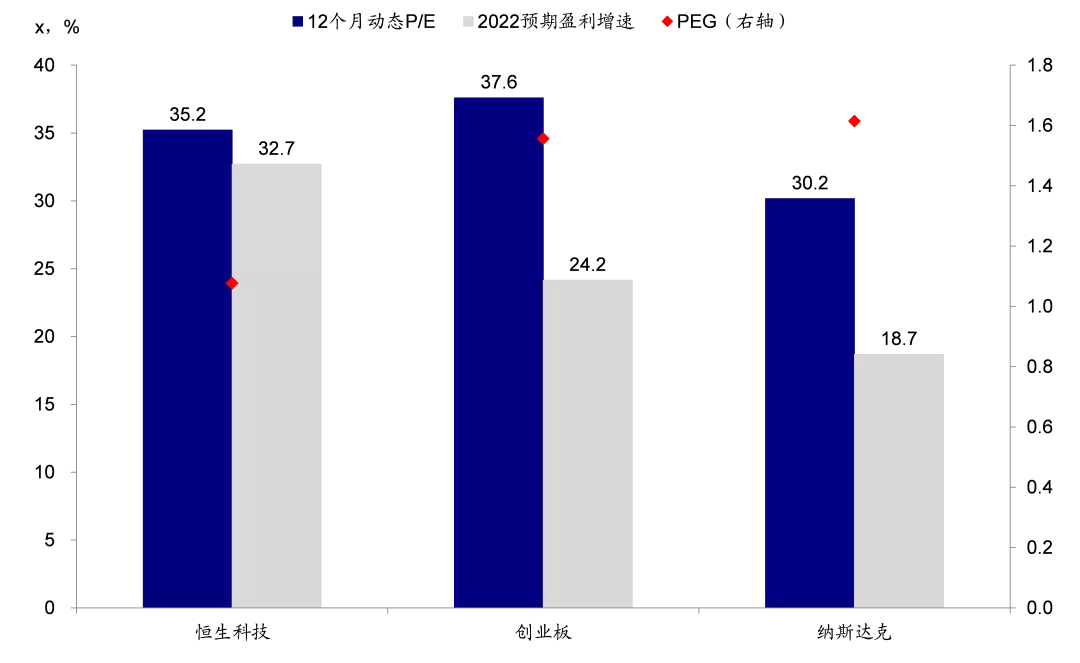

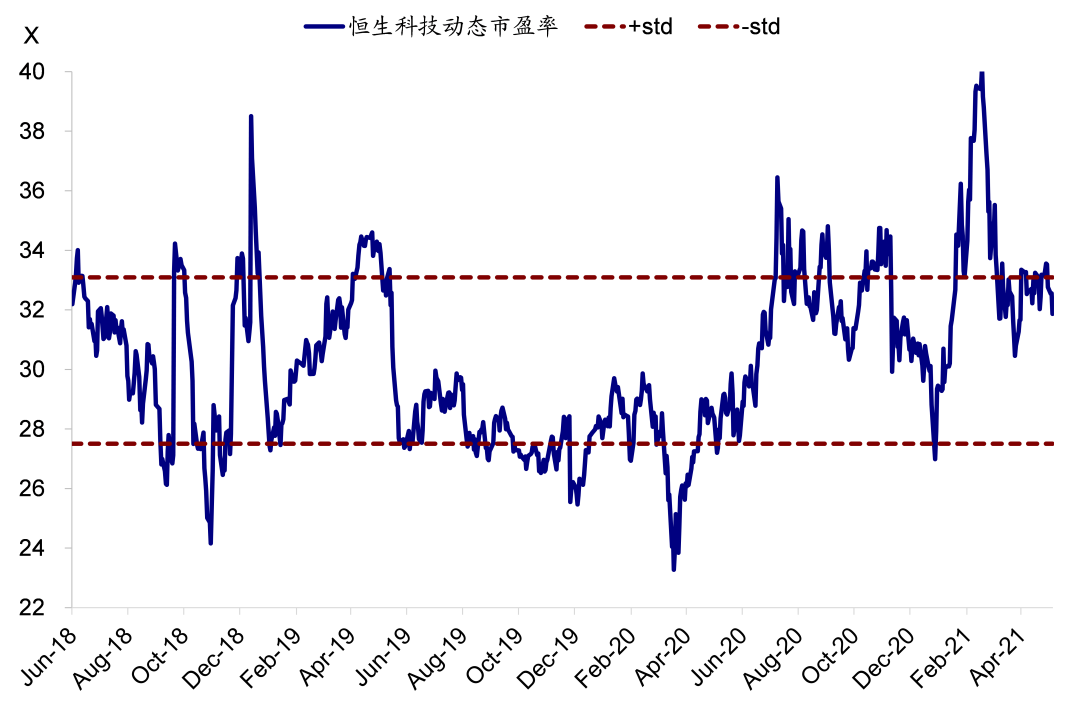

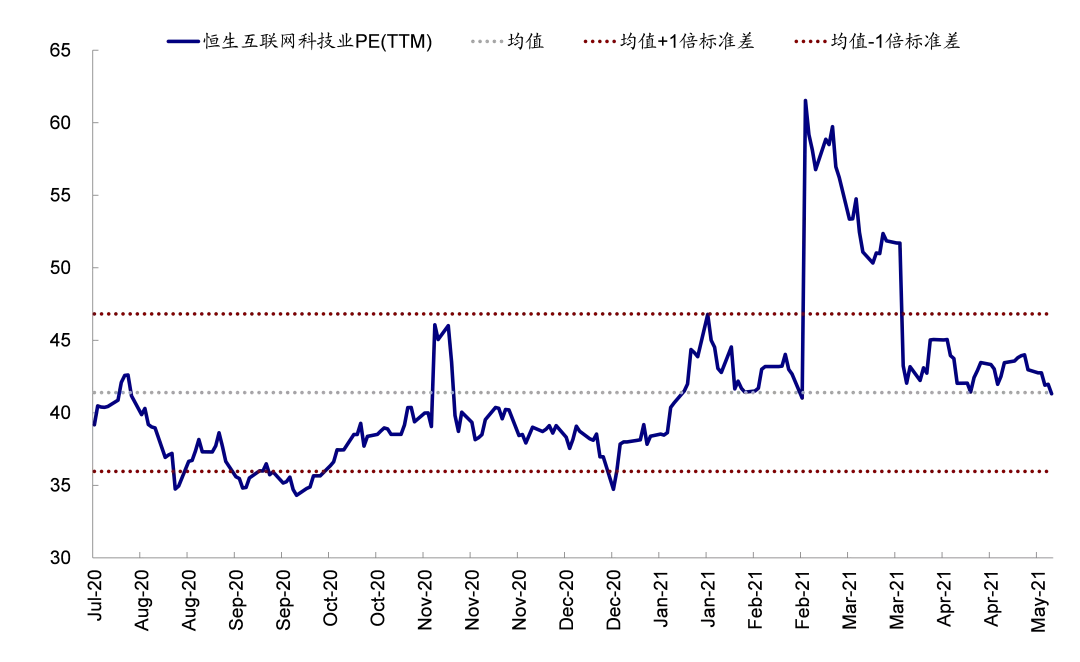

► 从估值和盈利看,尽管绝对估值不低,但PEG更具吸引力。恒生科技指数成分当前估值水平相对于全球其他指数较高,但PEG更低。基于最新成分股名单自下而上测算,恒生科技指数当前的动态市盈率水平为35.2倍,高于长期(2018年6月以来)平均近0.56倍标准差左右,明显高于港股其他主要指数和纳斯达克。2021年2月以来,恒生科技估值水平由高点回落,但仍高于2020年末水平。

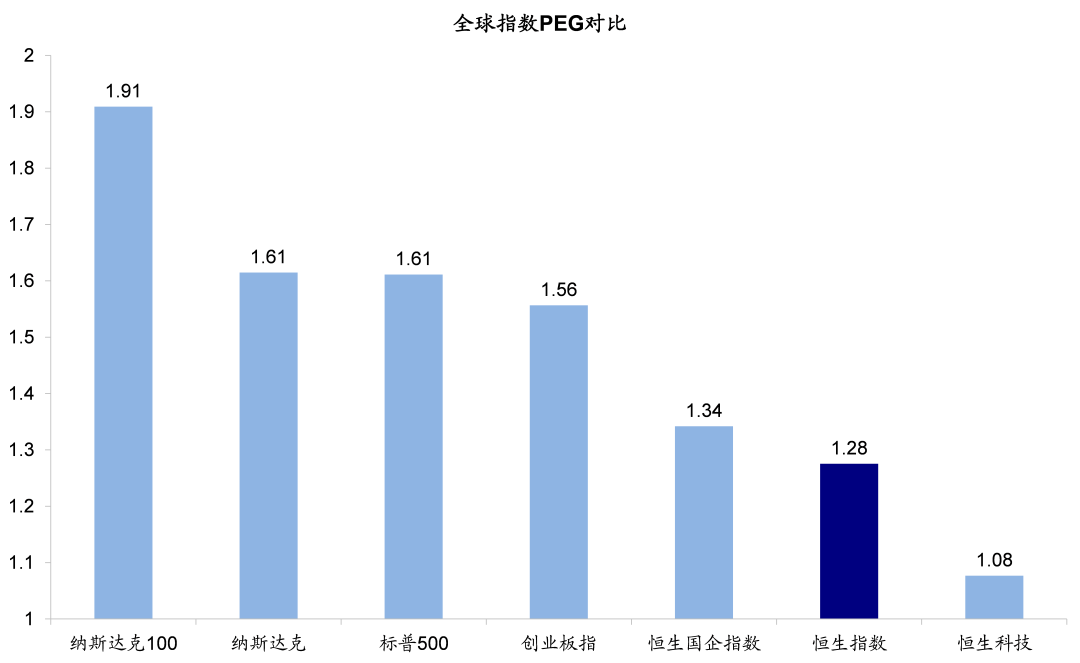

不过,若进一步考虑盈利增长情况,我们不难发现,其PEG(1.1倍)已经远低于A股创业板(1.6倍)和纳斯达克(1.9倍),说明其在其较高的盈利增长下,当前估值水平依然具有吸引力。

图表:恒生科技指数当前估值相对全球主要市场处于较高位置

资料来源:Bloomberg,中金公司研究部

图表:但盈利增长调整后,恒生科技指数的估值相对美国市场更具吸引力

资料来源:Bloomberg,中金公司研究部

图表:估值是恒生科技指数今年以来持续下跌的主要拖累因素

资料来源:Bloomberg,中金公司研究部

图表:恒生科技的PEG远低于A股创业板和纳斯达克

资料来源:Bloomberg,中金公司研究部

图表:恒生科技指数成分当前估值水平(自下而上测算)高于均值0.56倍标准差左右

资料来源:Bloomberg,中金公司研究部

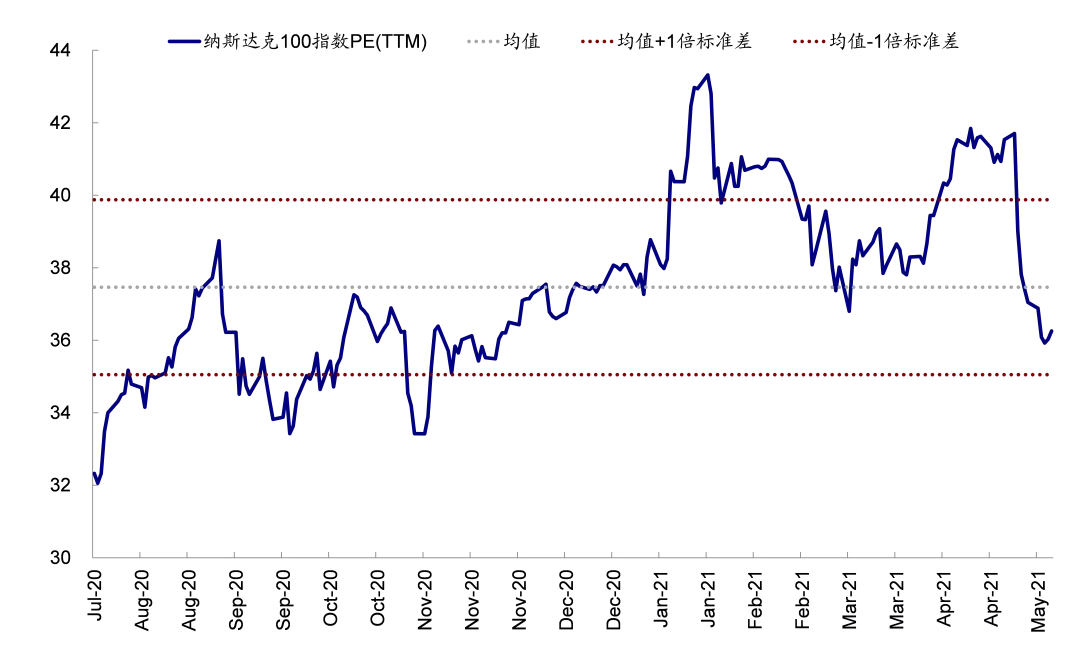

图表:纳斯达克100指数估值水平低于历史均值

资料来源:Wind,中金公司研究部

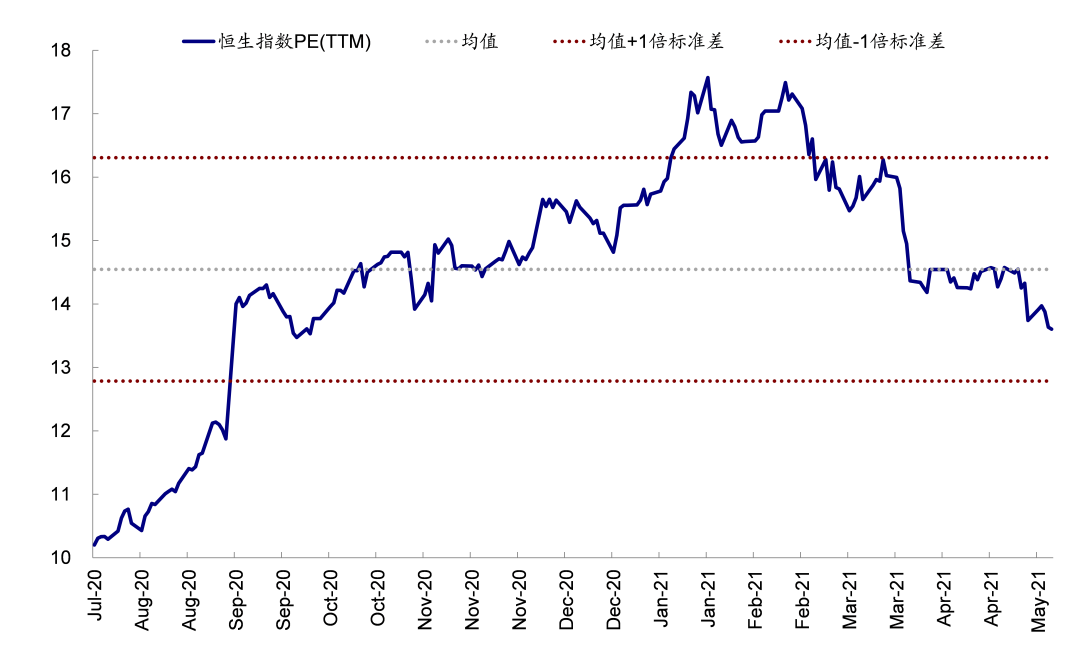

图表:恒生互联网科技业指数估值水平处于历史均值

资料来源:Wind,中金公司研究部

图表:恒生指数估值水平低于历史均值

资料来源:Wind,中金公司研究部

四、恒生科技指数投资价值分析

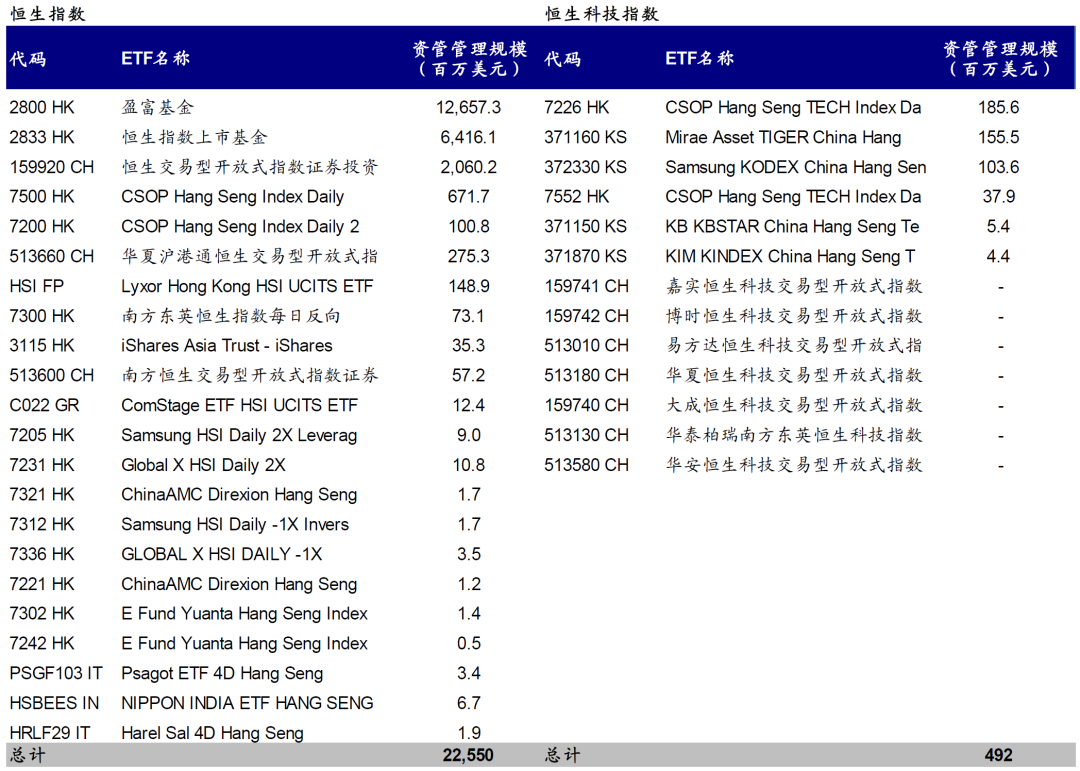

2008年金融危机以来,ETF基金愈见普及。相关指数ETF让投资者以低成本分散与投资,以及透过被动投资策略捕捉市场走势。根据当前Bloomberg的统计汇总,追踪恒生科技指数的ETF资金规模约为4.9亿美元,占当前恒生科技指数总市值(19.2万亿港币/2.5万亿美元)的0.2%。

短期前景:市场风格有望重回成长

短期来看,我们预计市场风格有望重回成长,主要基于以下三点理由:1)国内外流动性担忧有所缓解。近期政治局会议中表示将维持货币政策适当宽松,宏观政策“不急转弯”,可能缓解前期对政策收紧相关的担忧。同时,美联储近期议息会议中持续释放鸽派信号。国内外政策维持相对宽松将在短期内支撑成长板块估值;2)科技板块尤其是信息科技和消费预期持续高速增长,凸显其吸引力。基于FactSet一致预期,恒生科技指数成分股2021年净利润同比增速中位数为33%。3)整体市场风格重回成长。我们预计在市场整体估值已有所回调、“增长不上不下、国内政策相机抉择、不松不紧”的背景下,市场“中期调整”进入尾声,在当前估值水平已经有所消化的背景下,伴随流动性担忧缓解,市场可能进入“找盈利”的寻求成长机会的阶段。

当然,一些不确定性因素依然存在,包括1)整体市场的盘整态势将可能将持续一段时间以反映政策支持与增长前景间的拉锯,并且结构性的高估值也还没有被完全充分消化(恒生科技指数的12个月动态市盈率目前仍高于历史均值0.56倍标准差)。2)国内反垄断措施和对平台经济公司的监管不断落地和加大,部分互联网平台公司面临的反垄断政策压力可能面临升温,或将短期影响市场情绪。3)外部不确定性因素可能在短期影响恒生科技指数的表现,例如美股市场波动、以及中美关系和地缘风险等等。

长期价值:中国新经济核心资产,相比A股具有稀缺性

恒生科技指数成分股是代表中国新经济的核心资产和龙头,因此具有长期的增长潜力和投资价值。

具体来看,1) 市场结构新老转化使得超配新经济从中长线来看持续取得超额收益。在2008年金融危机之后,中国开始了一系列的经济和产业结构调整。在过去十年中,中国以投资拉动经济增长转为消费驱动,“新、老经济”也在交替中,已经从“二八分”优化至“五五分”。在中国经济结构转型进一步深化,产业调整加快,再叠加新冠疫情加速数字化发展的趋势下,科技、互联网及消费等新经济板块和个股在过去这几年的股市中表现远远优于老经济。

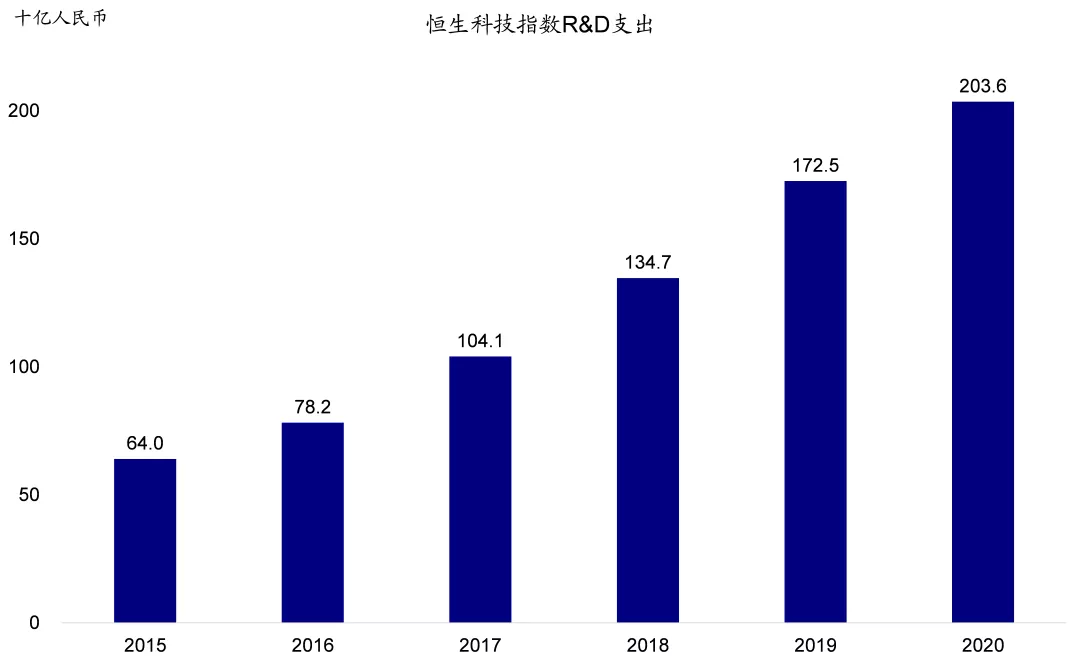

2) 恒生科技指数中的成分股是能代表中国新成长模式的核心资产。恒生科技指数成分股2020年总研发支出约2,036亿元人民币(约占总收入的6.4%),较2019年上升18%。研发支出可以支撑长期盈利增长,因此,从结构性的趋势来看,恒生科技指数中的成分股是能代表中国新成长模式的核心资产。

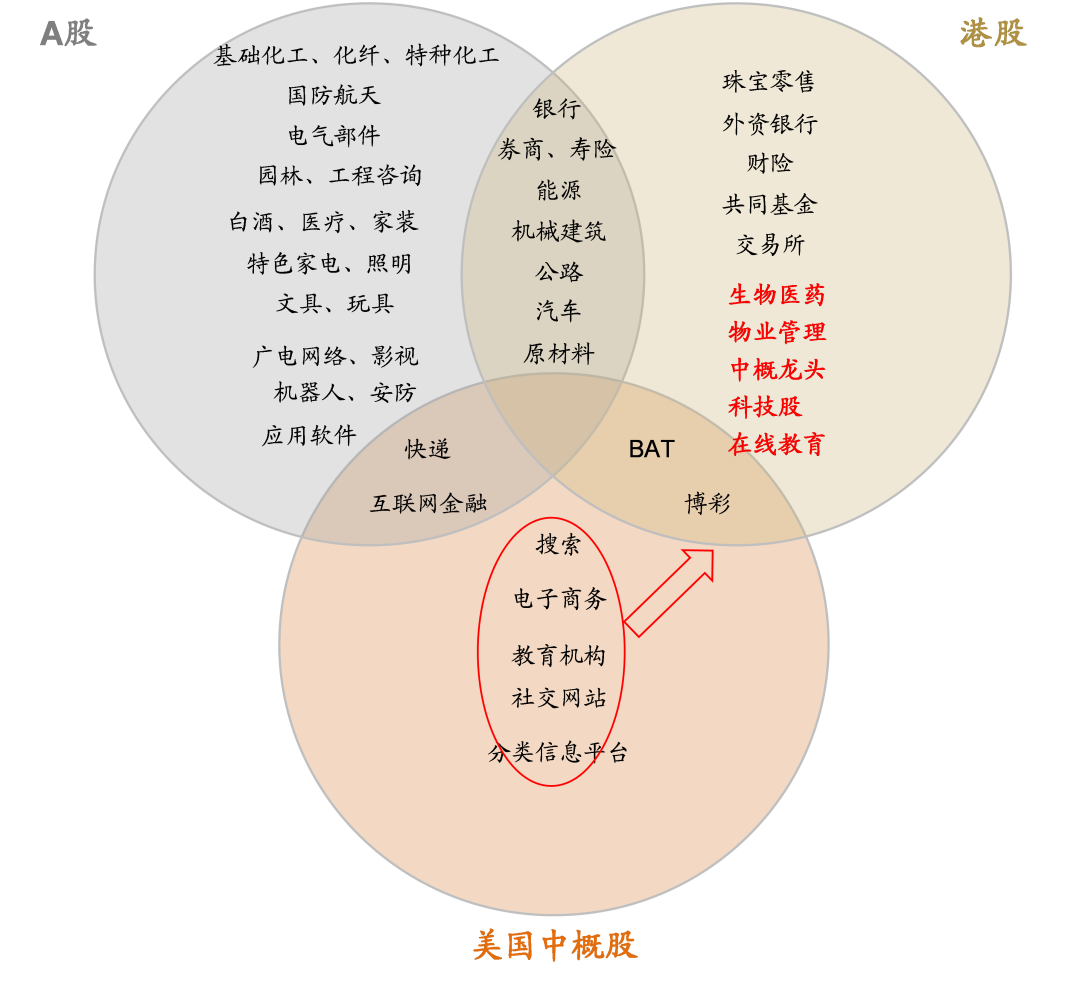

3) 恒生科技指数成分股均为香港市场相对A股较为稀缺、独具特色的个股。例如互联网巨头、特色医疗、教育、物业管理、餐饮、日常消费以及博彩等娱乐服务板块,吸引了大量海外资金和大陆资金流入并驻留香港,进而进一步强化和巩固香港市场作为全球金融中心和投资中国“桥头堡”的地位。

图表:恒生科技指数成分当前估值水平(自下而上测算)高于均值0.56倍标准差左右

资料来源:Bloomberg,Factset,中金公司研究部

图表:恒生科技指数成分股2020年总研发支出约2,036亿元人民币

资料来源:Bloomberg,Factset,中金公司研究部

图表:追踪恒生指数和恒生科技指数的ETF基金规模

资料来源:Bloomberg,中金公司研究部

图表:2010年以来,中国增长持续下行,期间伴随着产业结构转型

注:“老经济” 板块:投资相关行业,包括能源、原材料、工业、公用事业和金融;“新经济” 板块:消费、医药、科技、先进制造相关行业。资料来源:FactSet, Bloomberg,中金公司研究部

图表:目前,以消费和服务为代表的第三产业占比已经过半

注:“老经济” 板块:投资相关行业,包括能源、原材料、工业、公用事业和金融;“新经济” 板块:消费、医药、科技、先进制造相关行业。资料来源:FactSet, Bloomberg,中金公司研究部

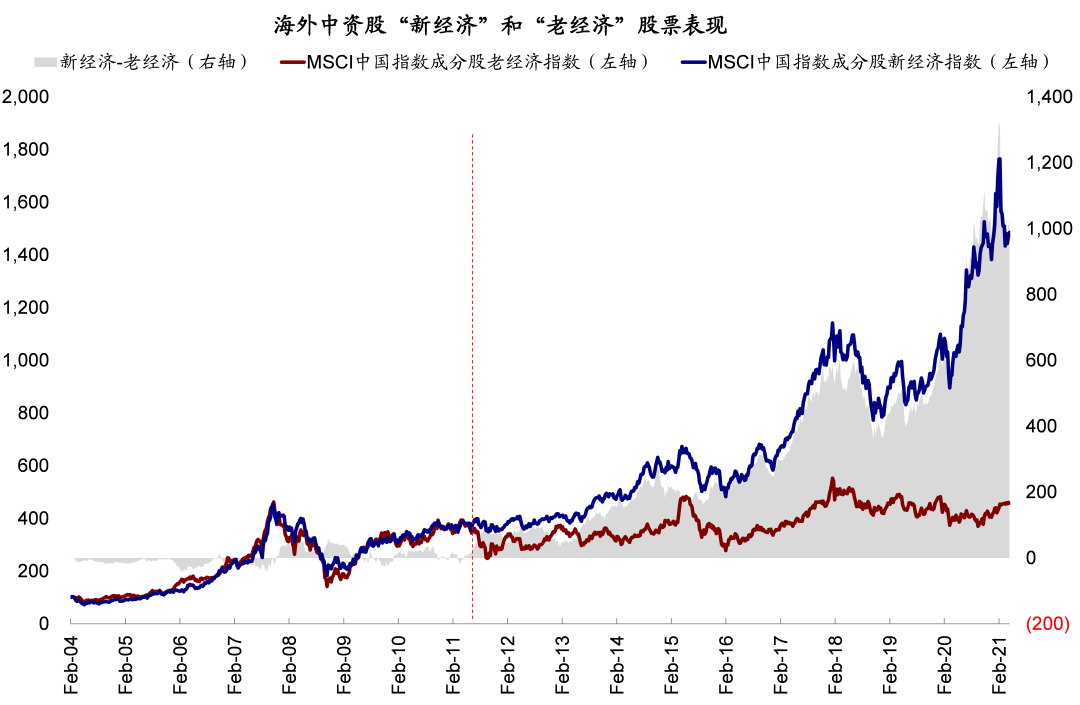

图表:海外中资股“新经济”板块股票从2010年跑赢“老经济” 板块股票

注:“老经济” 板块:投资相关行业,包括能源、原材料、工业、公用事业和金融;“新经济” 板块:消费、医药、科技、先进制造相关行业。资料来源:FactSet, Bloomberg,中金公司研究部

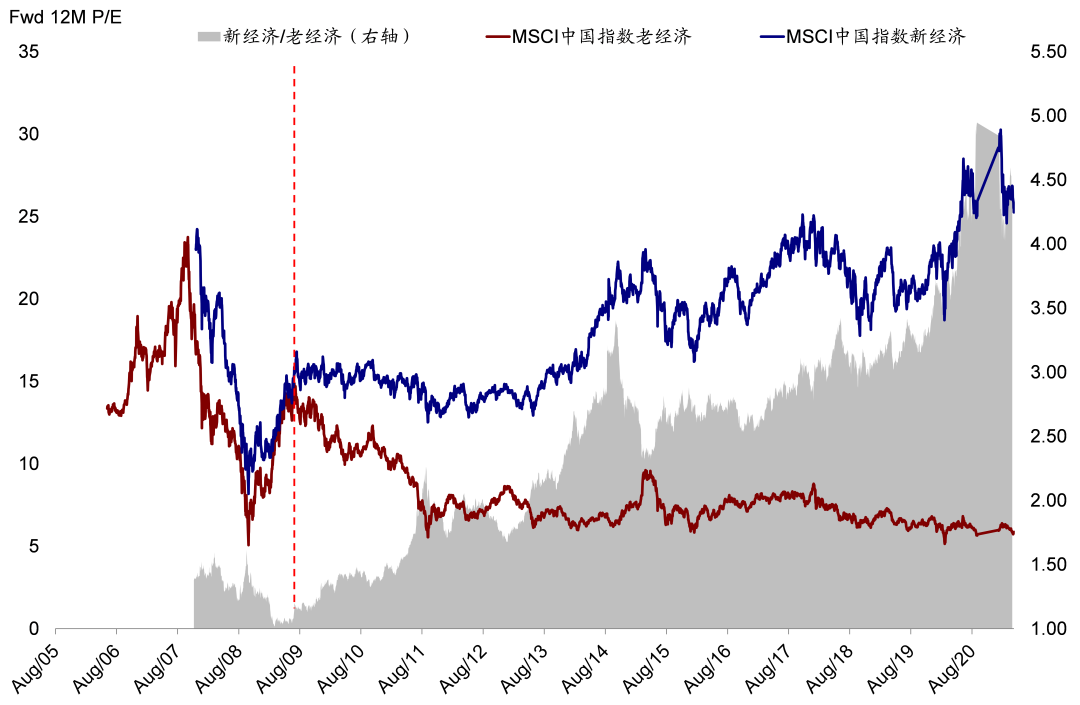

图表:…海外中资股中成分股中新经济的估值也自2010年中开始大幅超过老经济

注:“老经济” 板块:投资相关行业,包括能源、原材料、工业、公用事业和金融;“新经济” 板块:消费、医药、科技、先进制造相关行业。资料来源:FactSet, Bloomberg,中金公司研究部

图表:中概股相对于A股和港股的行业特点一览

资料来源:中金公司研究部

五、华泰柏瑞南方东英恒生科技ETF

华泰柏瑞南方东英恒生科技ETF(代码:513130)作为首批上交所沪港互挂、跟踪恒生科技指数的ETF于近日获批。其以有港股“纳斯达克”之称的恒生科技指数为跟踪标的,覆盖港股可选消费、通信服务、信息技术和医疗健康等行业,聚焦中国新经济核心资产和龙头企业。

恒生科技ETF产品通常选取在港交所上市的30只市值最大,且具有高流动性的科技、创新高度相关的新经济上市公司,小米、快手、美团、阿里巴巴、腾讯、京东、舜宇光学和中芯国际等一系列新经济“翘楚”均在名列。小米、快手和美团作为三大成分股合计权重达25%;叠加阿里和腾讯占比,前五大成分股合计权重接近40%。

从恒生科技指数权重股行业分布来看,可选服务权重占据半壁江山,高达到43.6%。其次为通信服务和信息技术板块,占比分别达到43.1%和10.7%。指数前十大成分股合计权重64.8%,涵盖腾讯、美团、小米等互联网、资讯科技类企业,也涵盖日常消费与可选消费行业优质龙头公司。

华泰柏瑞拥有丰富的公募基金产品,覆盖ETF、主动量化、主动股票、混合、QDII等类型,已形成了主动权益、量化投资、被动投资和固定收益四大优势板块。作为国内首批ETF产品管理人之一,华泰柏瑞基金拥有丰富的运营经验,旗下权益ETF规模最新已突破900亿元,为国内前三大ETF资产管理者之一。其恒生科技ETF低门槛、高效且便捷的优势,为投资者提供了一键布局中国新经济核心龙头的工具。

本文选编自“中金研究”,作者:王汉锋、刘刚;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP