中泰证券:上游锂电材料将又一次步入持续高景气时代

事件:5月27日,美国参议院拟推出《美国清洁能源法案》提案,该法案对新能源车刺激超预期:1)不再限制每个制造商使用插电式电动汽车税收抵免(EV税收抵免)的权利,个人抵免额可退还;2)将购买电动车抵税金额上限提高到12500美元。渗透率达到50%以后,税收抵免在三年内退坡。同时考虑到产业链排产状况及内生补库需求,较《锂深度:对后续锂市场的三个判断

20210519》、《稀土深度:是时候重塑对稀土的认识了 20210201》及《年度策略:上下两个半场

20210101》,我们再次上调了上游锂电材料(锂、稀土、钴等)需求预测,我们再次重申:供不应求格局将在今年下半年进一步深化,行业景气度也将持续提升。

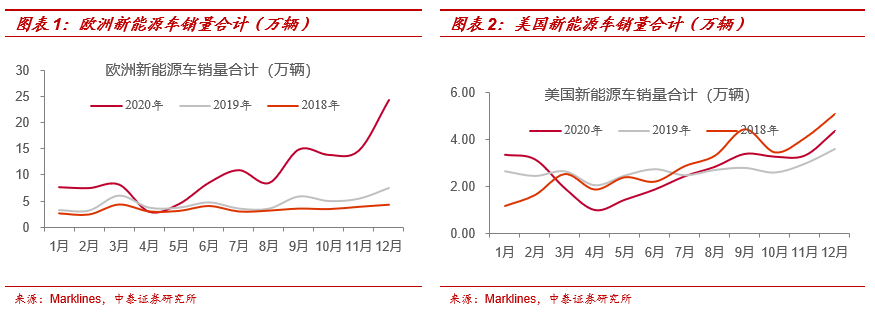

美国有望复刻欧洲发展路径,电动车放量在即。2019年开始欧洲政策不断加码,2020年欧洲电动车市场开始放量,全年实现翻倍增长。美国市场2020年电动车销量达33.2万辆,渗透率仅为2.2%,主要原因系碳排放&补贴政策力度不够,车企和消费者购买电动车动力较欧洲弱。拜登上台后不断加码新能源领域,21-23年中美欧三大电动车市场共振,全球电动车有望迎来“J”型曲线增长。

上游锂电材料将又一次步入持续高景气时代。我们最新的新能源汽车基准假设是21-23年全球产销量分别为502、700、925万辆,分别同比增长65%、40%、32%;乐观假设为21-23年全球产销量分别达到557、821、1074万辆,分别同比增长83%、47%、31%。而这明显超过我们之前一直强调的全球新能源汽车450万辆这一供需平衡阈值水平,具体来看:

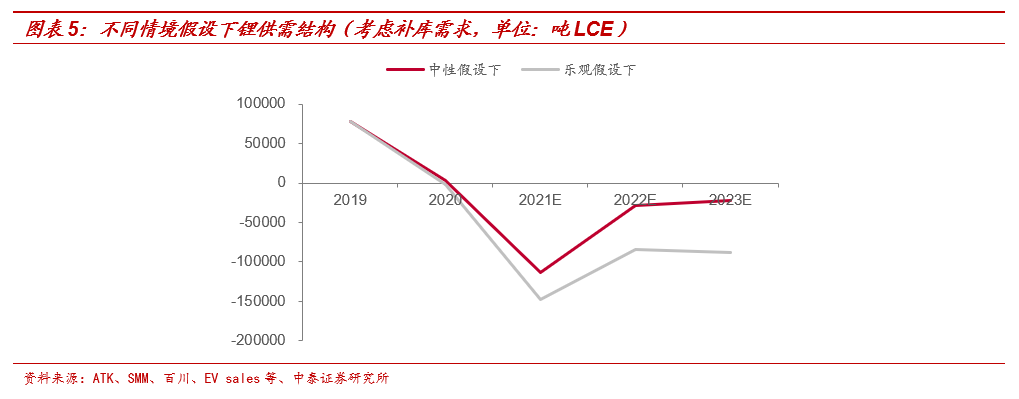

1)锂:从供给端来看,我们还没有看到资本开支提速的情况出现,澳洲在产矿山满负荷运营,关停矿山仍未有复产时间表,南美盐湖21年及无增量,且一般来说,盐湖项目爬坡周期较长,盐湖放量仍有较大的不确定性。需求端,在基准假设下,21-23年锂需求量将从33.73万吨LCE→72.20万吨LCE,CAGR为29%;乐观假设下,21-23年锂需求量将从34.25万吨LCE→78.51万吨LCE,CAGR为32%,考虑到补库需求后,锂将存在持续性的供需失衡。

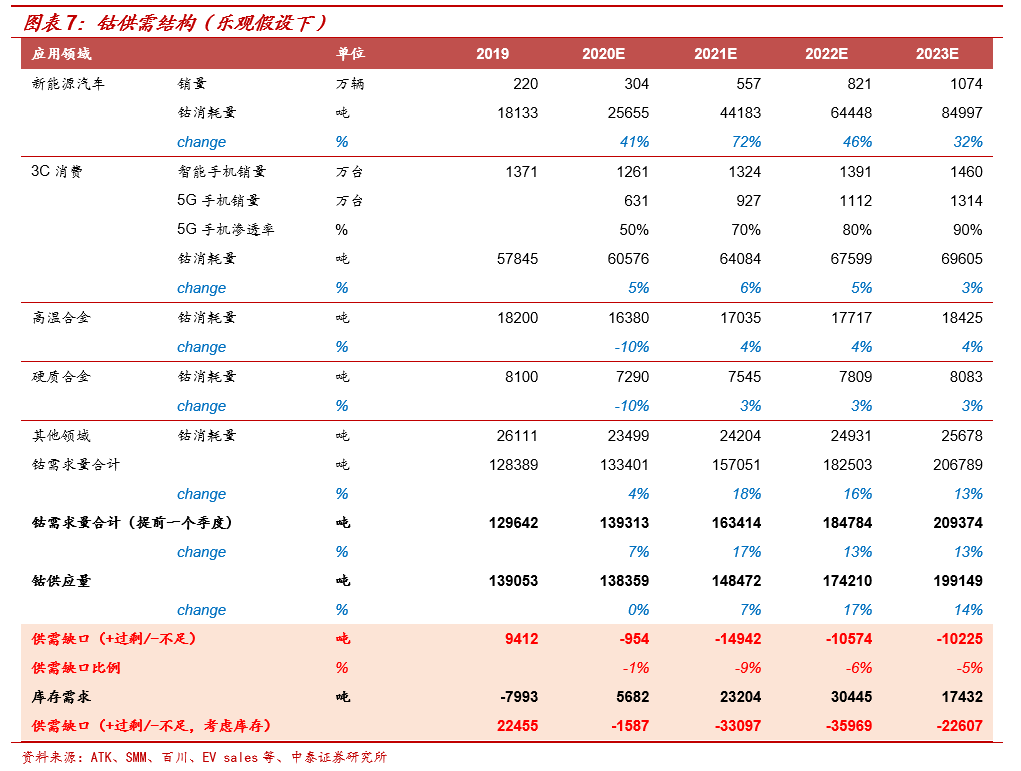

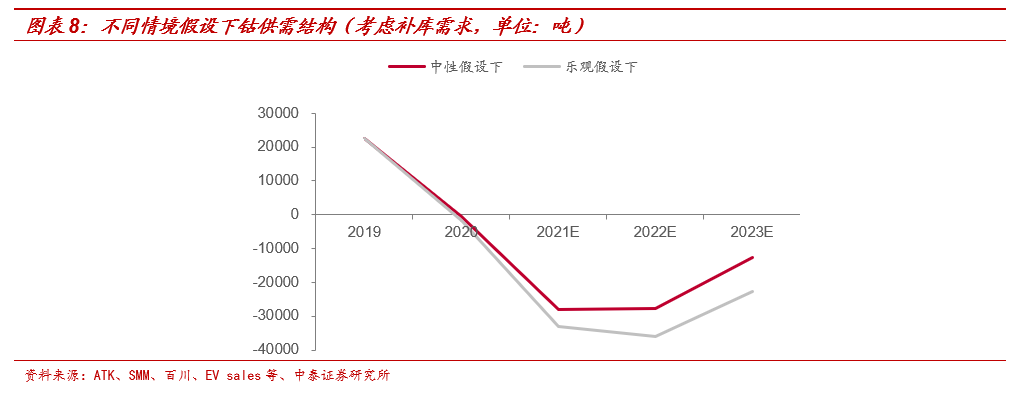

2)钴:供给端,短期同样没有大型矿山投产计划,2022年嘉能可Mutanda矿山计划复产,复产后产出仍有不确定性。需求端,短期更多是去钴化,而非无钴化,钴消费端仍将保持10%-15%的增长率,在基准假设下,21年钴存在7%缺口。22-23年维持紧平衡;在乐观假设下,21-23年钴将中长期维持5%以上的硬性缺口。

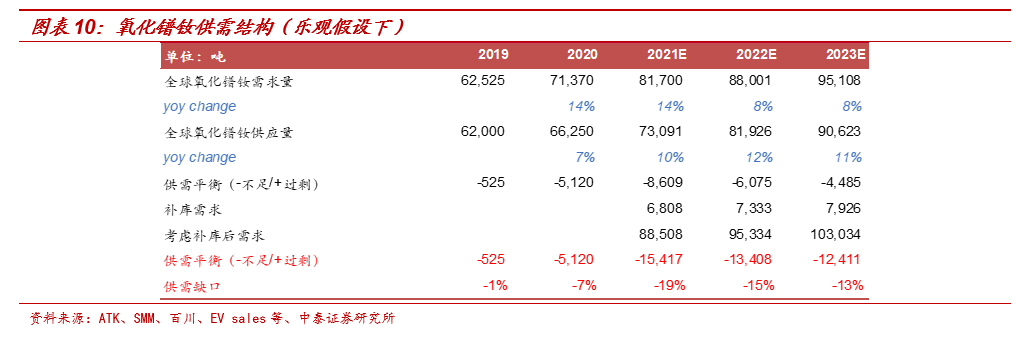

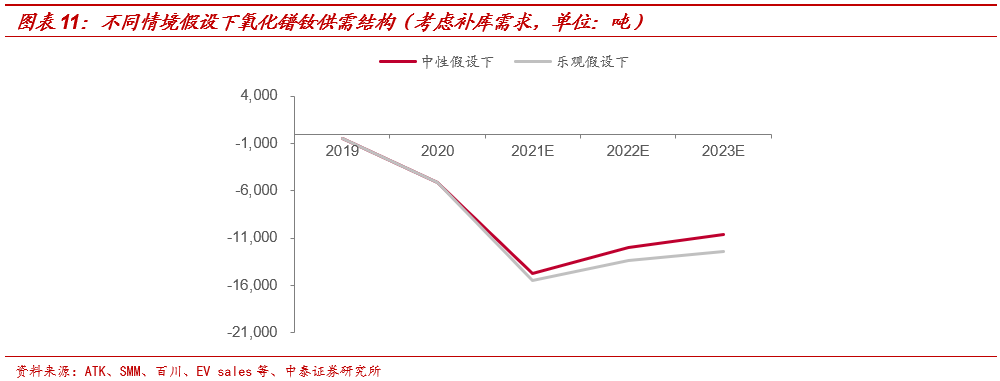

3)稀土:从供给端来看,海外矿满产缺乏弹性,国内实行总量指标控制,从2017年开始就没有了黑色稀土产业链的扰动;从需求端来看,新能源汽车渗透率快速提升,从50万辆逐渐增加至500万辆的量级,对稀土需求端的拉动已不可忽视,稀土需求有望步入中长期景气周期,未来三年都是供不应求的局面。

风险提示:新能源汽车销量不及预期的风险、供给端超预期释放的风险、产业政策波动的风险、行业供需测算基于一定前提假设,存在不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

本文选编自“分析师谢鸿鹤”,作者:中泰证券谢鸿鹤等;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP