天风证券:直播电商开局成绩亮眼,“618”GMV有望再创佳绩

摘 要

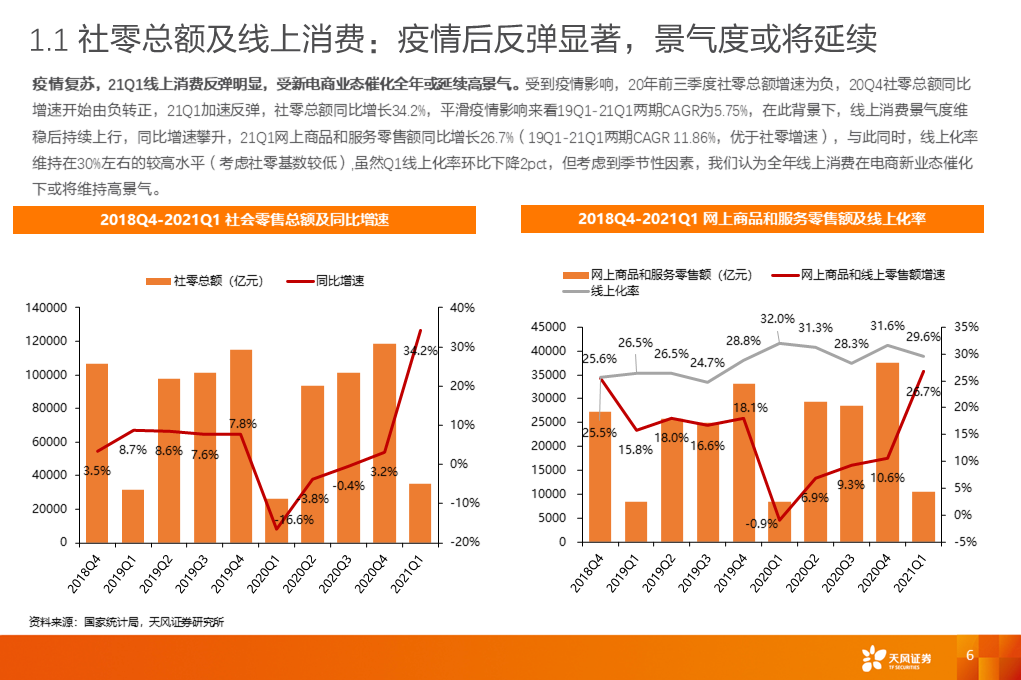

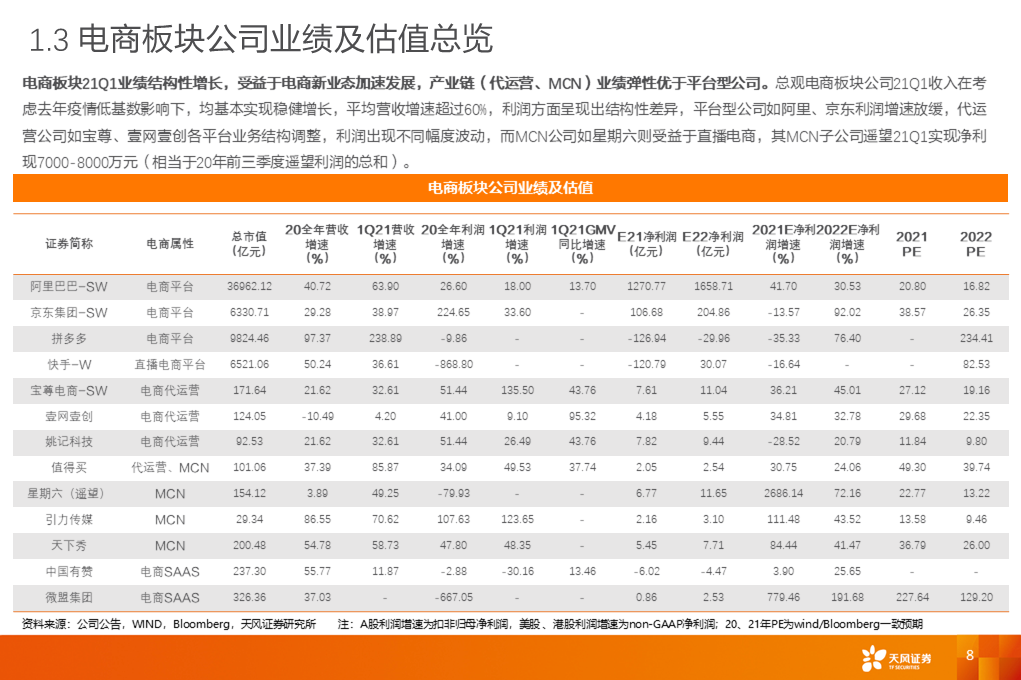

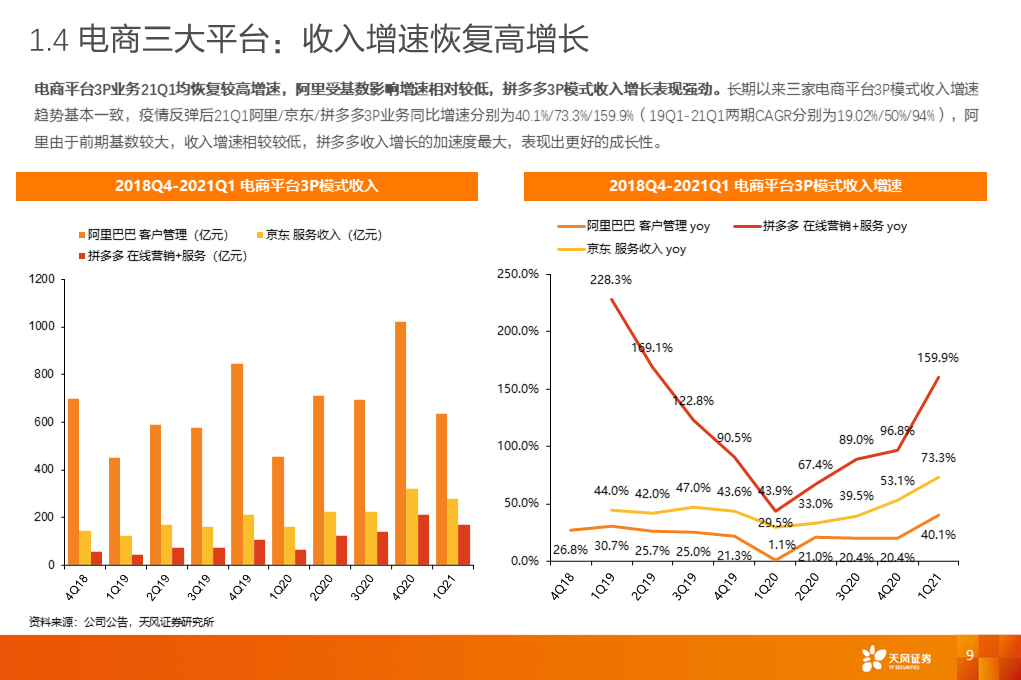

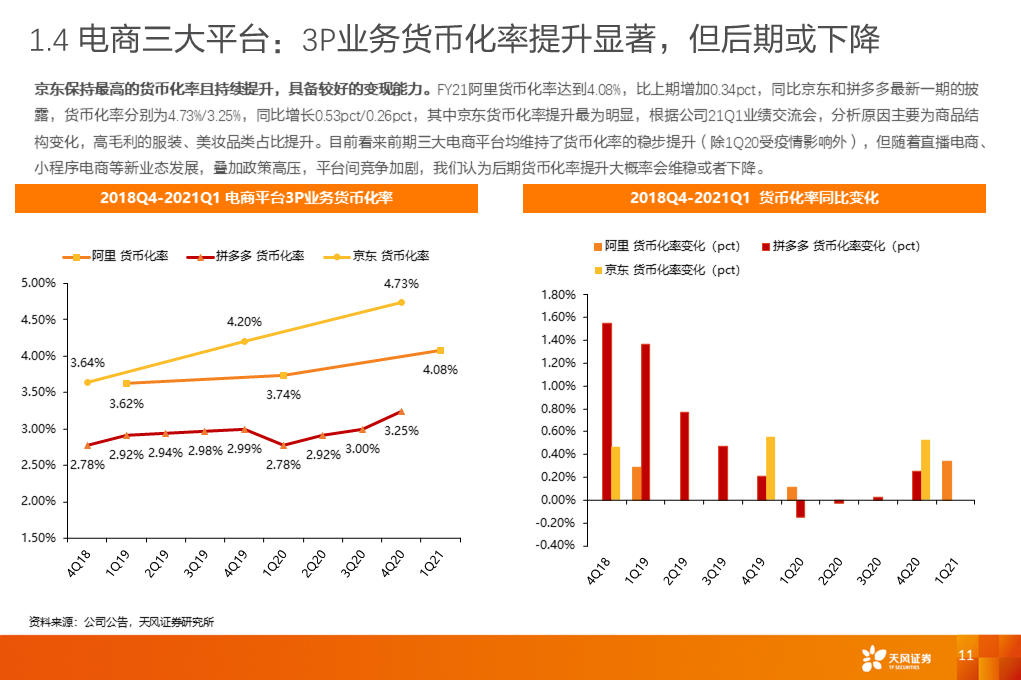

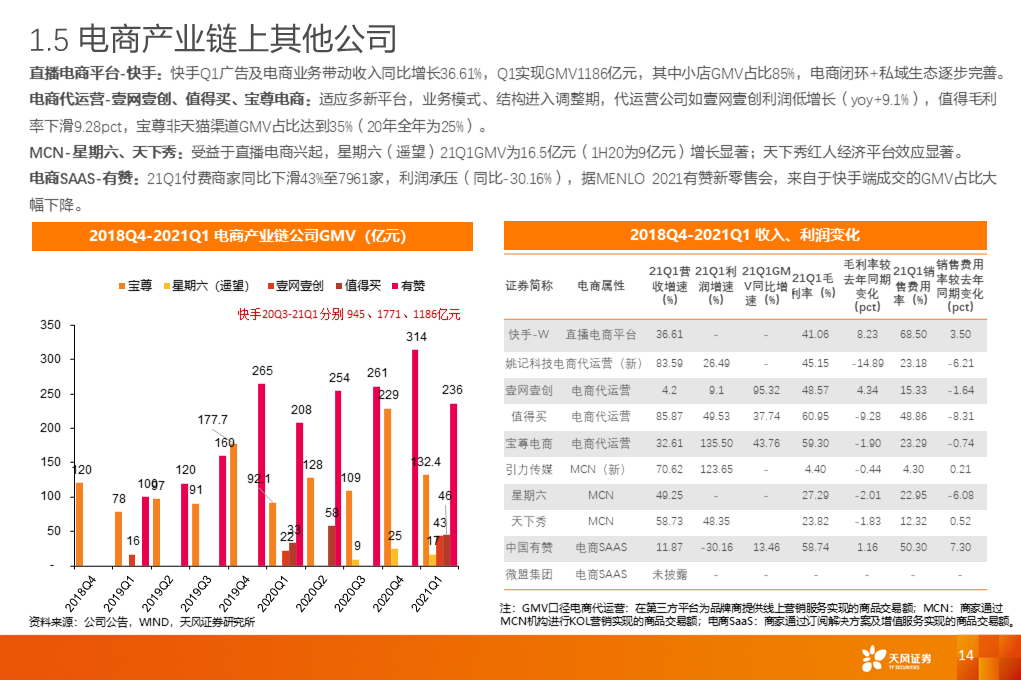

电商Q1业绩总结:线上消费恢复景气,低线、新业态等要素催化竞争。疫情复苏,21Q1线上消费反弹明显,社零总额同比增长34.2%(19Q1-21Q1两期CAGR为5.75%),线上化率连续5期维持在30%左右的较高水平(但需考虑社零基数较低)。总观21Q1业绩电商平台龙头及产业链公司业绩呈结构性增长,受益于电商新业态加速发展,产业链(代运营、MCN)业绩弹性优于平台型公司。

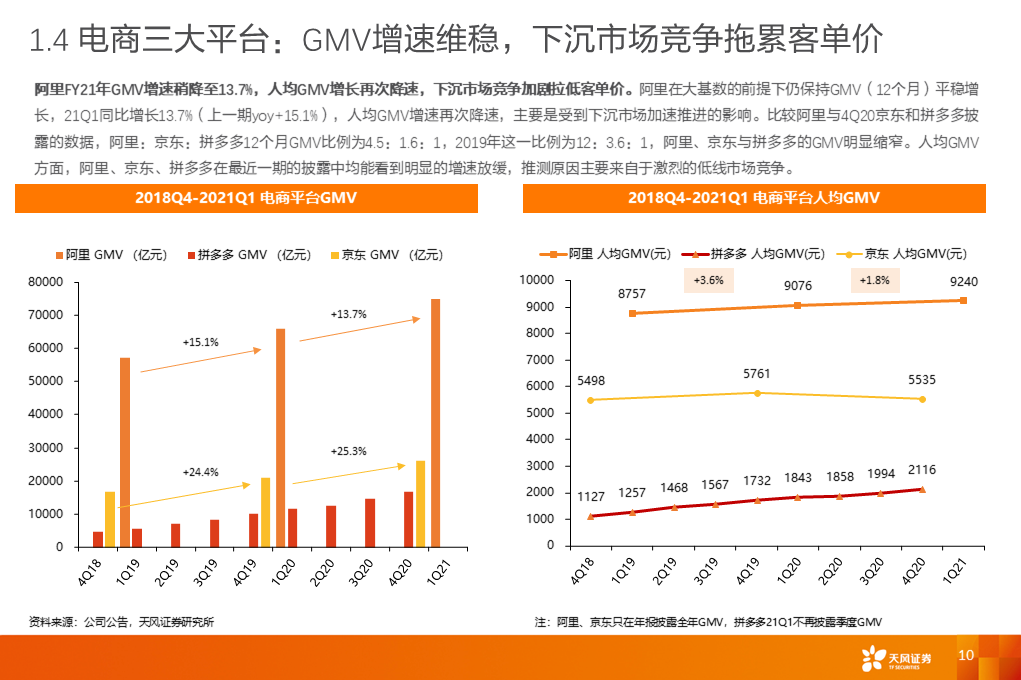

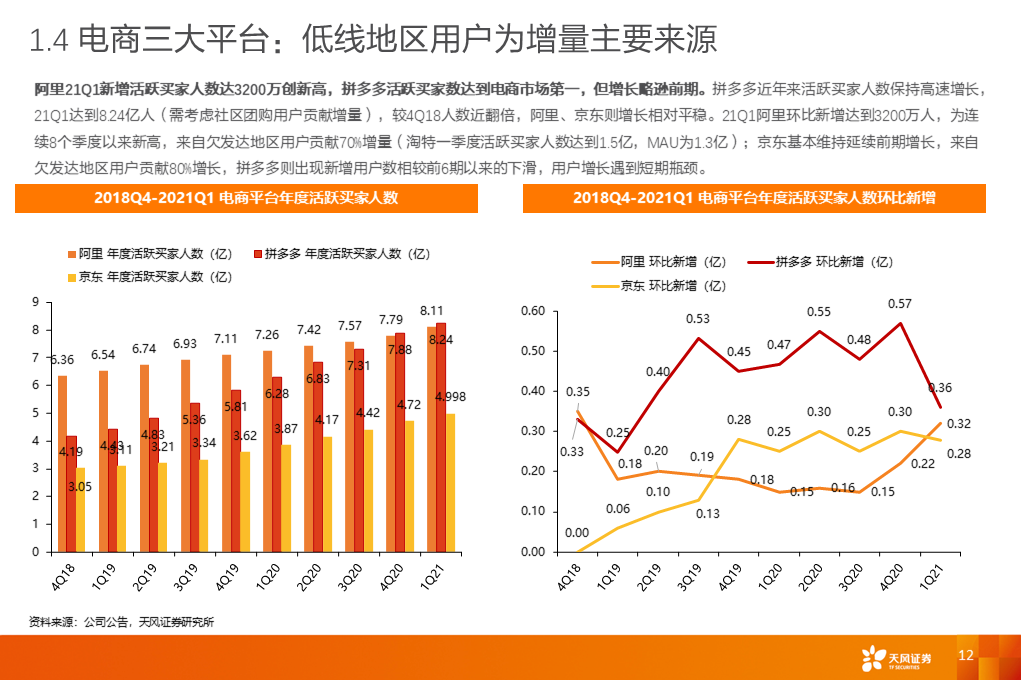

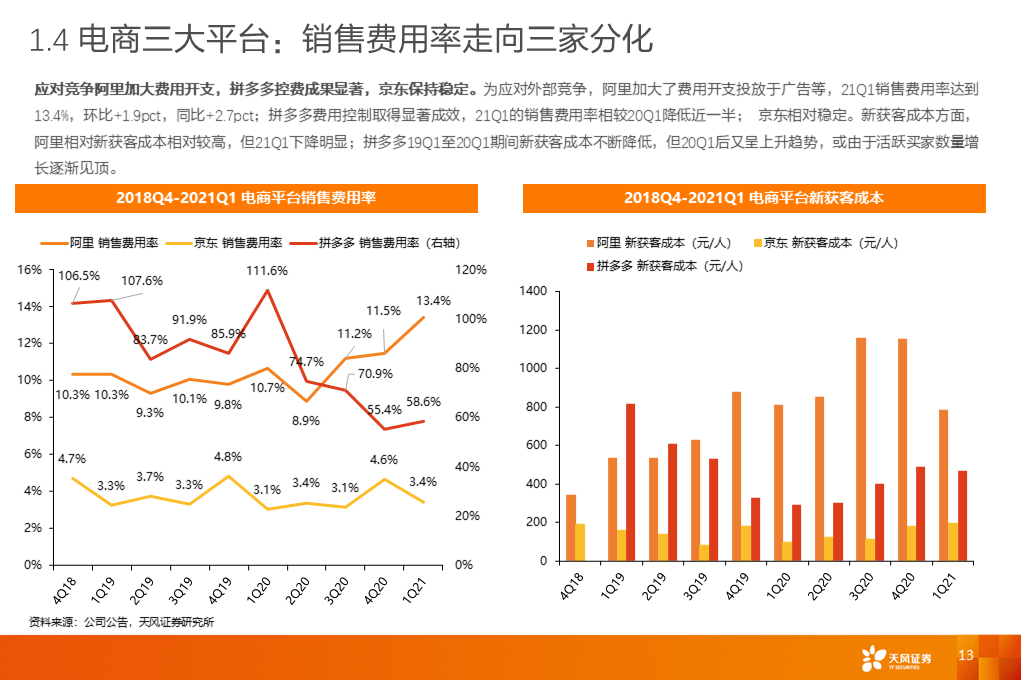

具体来看,一方面低线市场竞争加剧,阿里(09988)、京东集团-W(09618)活跃买家人数环比新增显著(分别+3200万/2800万),但同时GMV增速放缓,拼多多用户数突破新高但也或面临瓶颈;另一方面,新业态(直播电商、小程序电商)兴起促使电商平台加大投入积极反击,代运营正经历结构调整或在后期受益,而MCN公司如星期六(遥望) 已乘直播电商东风,21Q1利润同比出现翻倍增长。

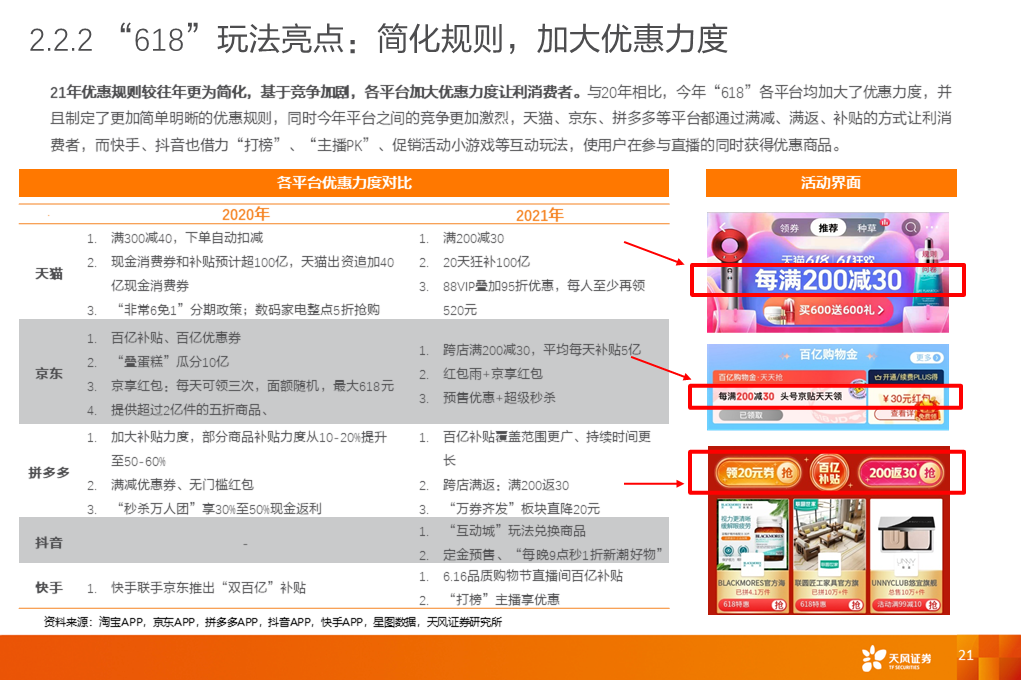

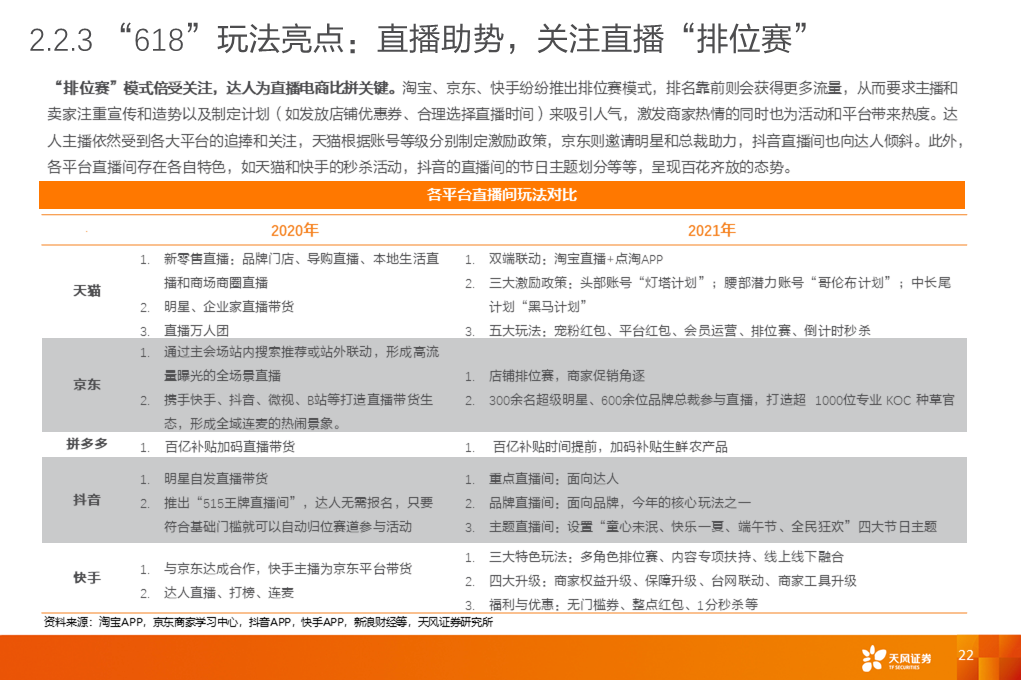

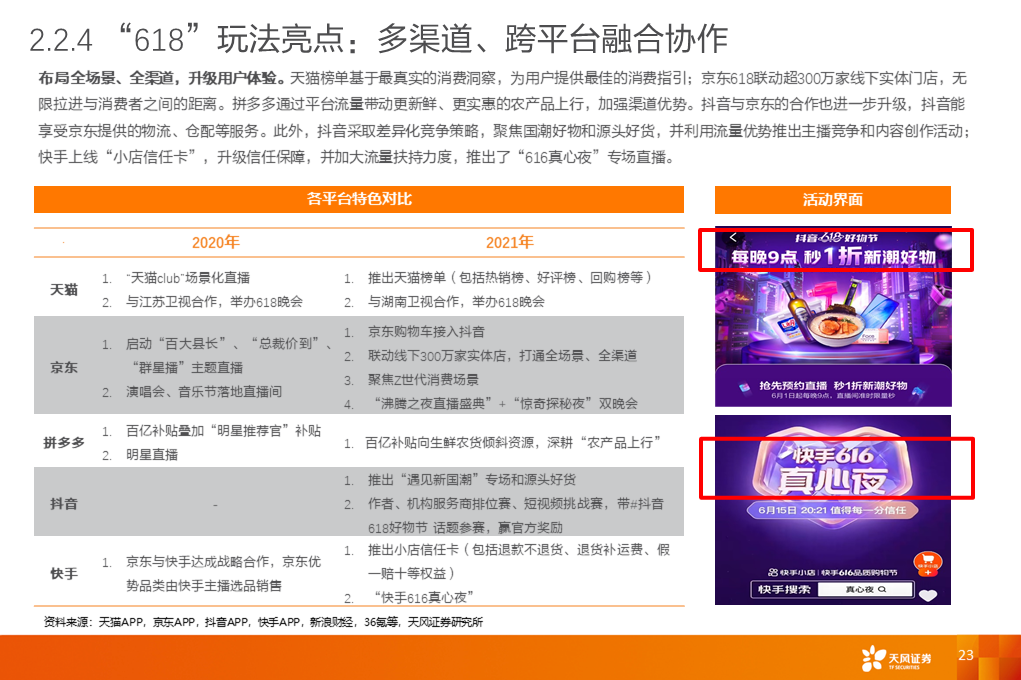

“618”前瞻:直播电商开局成绩亮眼,后期在传统龙头电商平台及新电商势力同发力下,“618”GMV有望再创佳绩。5月20日快手率先开启“616品质购物节”,紧接着24日天猫、京东、抖音开始“618”预售(6月1日-20日促销20天),今年“618”各大电商平台升级玩法,聚焦规则简化、优惠力度提升(满200减30)、多平台多渠道联动(京抖合作、台网联动)等,没有二选一后首个电商大促各平台关注重点重回消费体验,催化消费热情。

21年5月25日0点,“618”预售李佳琦/薇娅直播间销售额分别达到24.32/28.85亿元(去年同期约为2.2/1.8亿元,同比增长超过10倍),观看人次均破亿;抖音直播带货预估11.96亿元。2020年“618”全电商行业GMV 合计4573亿元(占当年线上GMV3.9%),天猫超110家品牌成交过亿,今年在传统龙头电商平台及新电商势力同发力下,GMV有望再创佳绩。

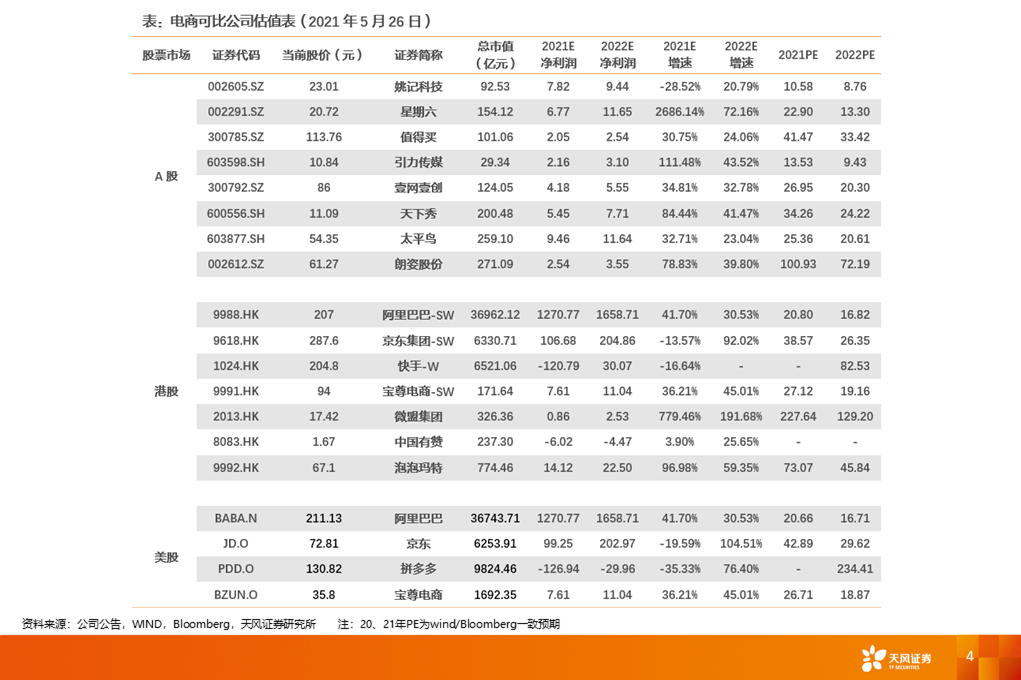

投资建议:我们推荐电商平台【阿里巴巴(低估值区间,短期关注市占率提升淡化利润率)、京东(零售业务稳健,加大战略领域投资)、拼多多(PDD.US)(活跃用户数创新高,关注多多买菜进展)】及直播平台【快手(01024)(私域+闭环电商生态逐步完善)】,建议关注淘宝/抖音/快手/微信视频号电商产业链【星期六(瑜大公司预售首周快手带货9494万第6,李宣卓第9,定增过会落地)、姚记科技(抖音代运营公司商策科技获姚记千万级投资,早前姚记投资有短视频营销公司芦鸣科技)、值得买(20年星罗确认GMV为18.31亿,同比增长940.34%)、引力传媒、壹网壹创】等,及微信生态电商SAAS【有赞(5月29日新零售峰会推出K100战略和ONE战略继续发力企业微信及视频号等微信生态)、微盟(5月25日腾讯第三次增持)】,特别提醒关注头部潮玩消费旺季催化【泡泡玛特(4月至618旺季众多IP新品旺季上线催化业绩)、奥飞娱乐(玩具及婴童业务受益三胎政策,《贝肯熊》电影定档7月,下半年众多盲盒新品上线)】。

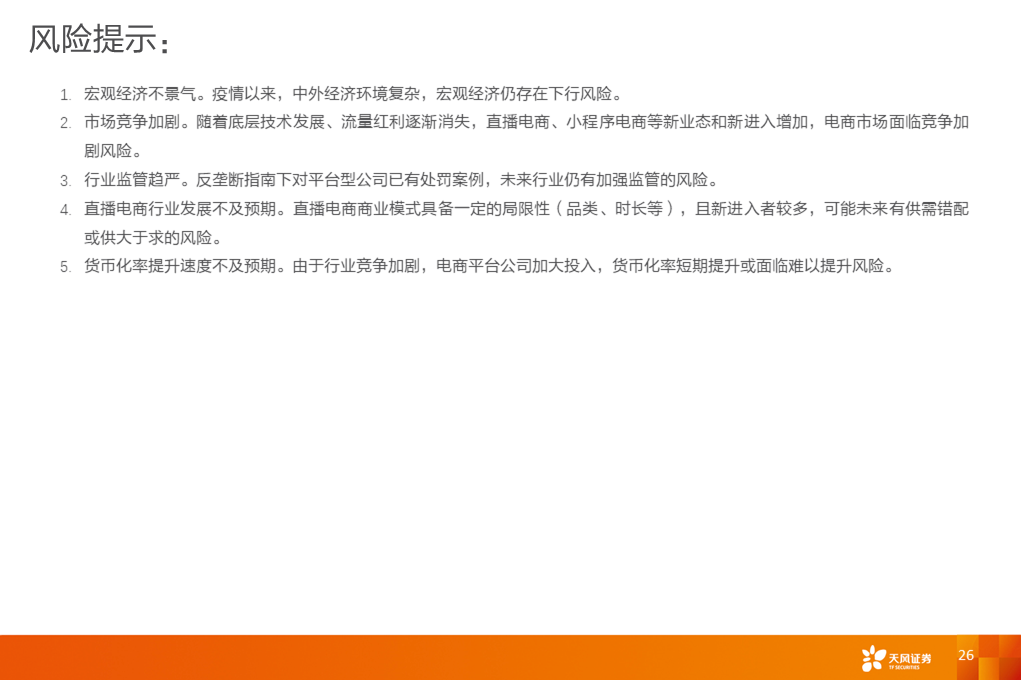

风险提示:宏观经济不景气;电商市场竞争加剧;行业监管趋严;直播电商行业发展不及预期;货币化率提升速度不及预期。

正 文

本文选编自“文香思媒”,作者:冯翠婷、文浩;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP