OATLY(OTLY.US)从欧美走向国内,“健康食品”新宠燕麦奶发展如何?

摘要

2021年5月20日,燕麦奶龙头公司OATLY(OTLY.US)在纳斯达克上市,发行价17美元,首日收盘价为20.2美元,目前最新市值达到140亿美元。本篇我们从OATLY入手,深入探究燕麦奶产品及行业主要竞品的发展逻辑。

定位健康饮食、一二线城市人群最为青睐,燕麦奶市场CAGR预计超10.2%

燕麦奶研究始于20世纪90年代,主要系对乳糖不耐受人群饮用乳制品问题的解决探究,可通过一种特殊工艺可用用酶把燕麦分解,同时保留纤维成分。消费群体画像为经济发达地区高消费能力女性,20~29岁人群关注度最高。国外市场上,2020年美国和英国燕麦奶产品零售额分别为2.67亿美元(+203%)、1.81亿美元(+98%);燕麦奶已经成为瑞典最大的植物奶品类、拥有72%的市场份额。而当前我国植物蛋白饮品复合增长率为各类饮品中最高,2007~2016年十年间复合增长率达24.5%,2020年植物蛋白饮料销量远超其他品类、销售额增长率965%,销量增长率高达1810%,一二线城市消费人群对燕麦基偏好度最高。

OATLY主打“天然低脂”“风味浓郁”、业务从欧美拓至亚洲,近两年归母亏损合计近1亿美元

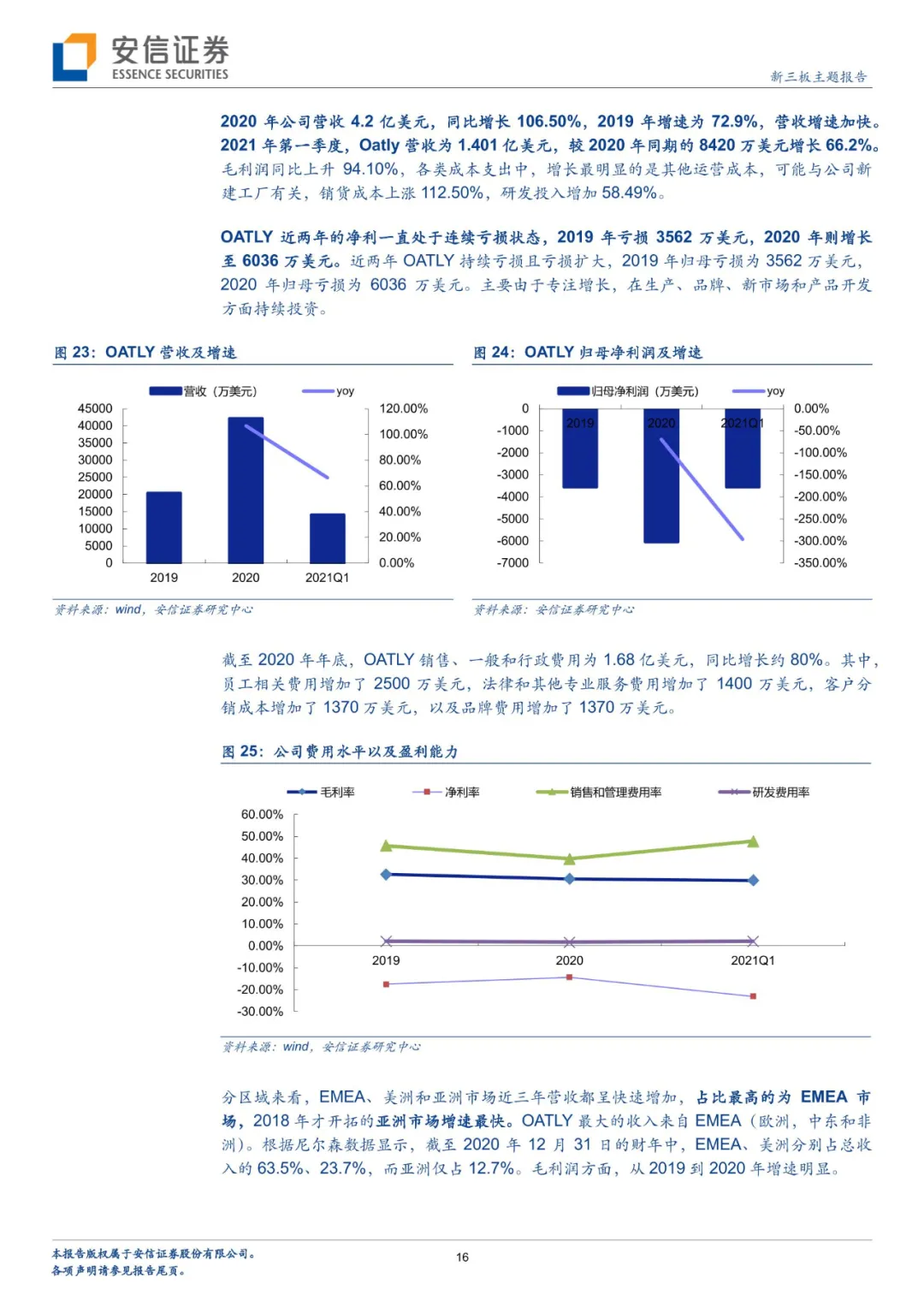

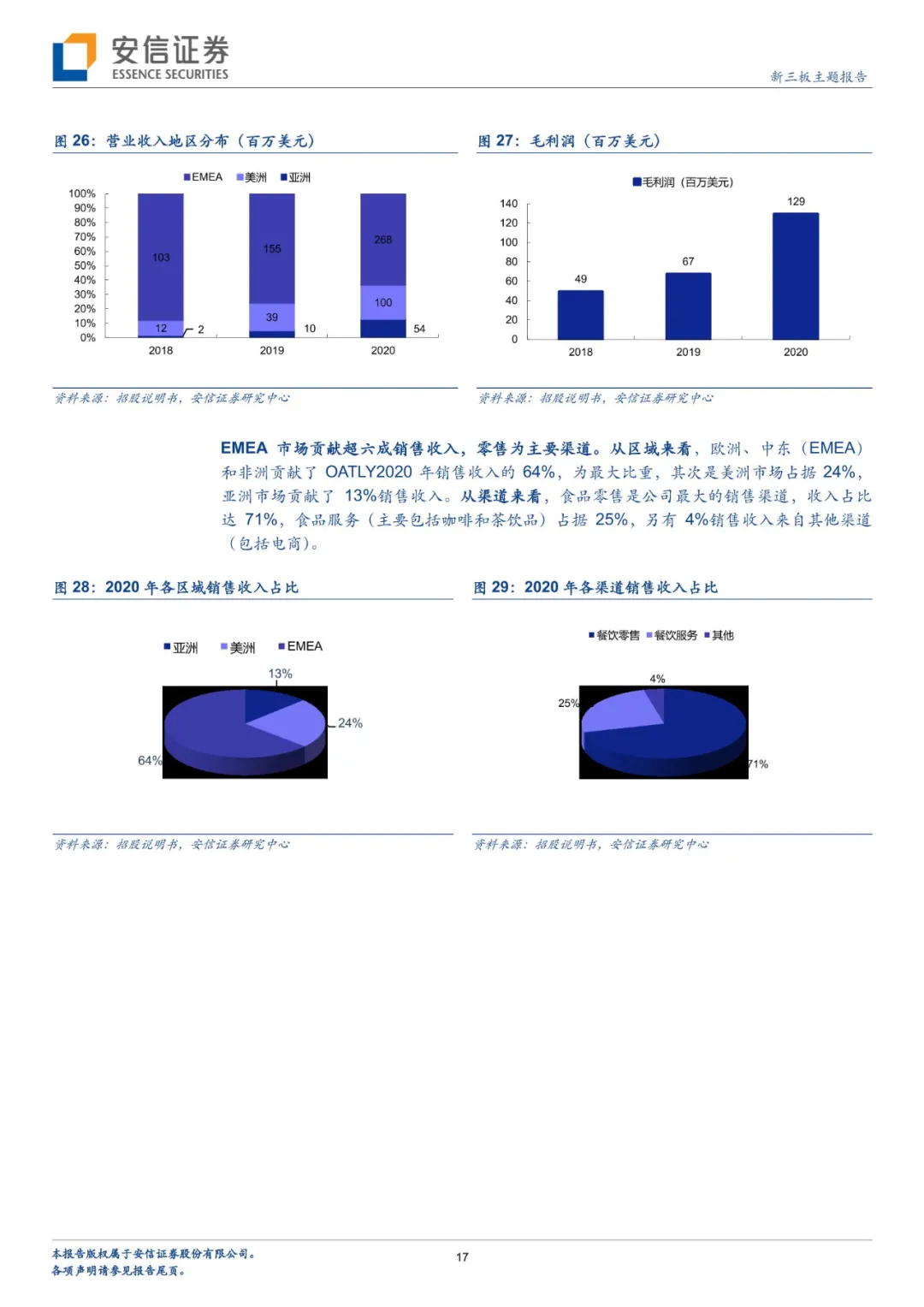

OATLY拓展开发了丰富的燕麦乳制品产品品类,包括牛奶、冰激凌、酸奶、烹饪奶油、奶油酱和便携饮品。公司已经进驻EMEA、美洲和亚洲市场,占比最高的为EMEA市场(63.5%),2018年开拓的亚洲市场增速最快。食品零售收入占比达71%,食品服务(咖啡和茶饮品,占比25%)和其他渠道(4%)次之。2020年公司营收4.2亿美元(+106.50%),2020年亏损6036万美元,主要在生产、品牌、新市场和产品开发方面持续投资。公司毛利率和销售管理费用率达到29.94%和47.7%。目前公司的产成品产能为3.01亿升,预计2023年将达到14亿升,后续OATLY将在中国大陆建立两家工厂。

迎合“环保”“可持续”“素食”理念,以品牌重塑+爆款饮品迈向全球、推向中国

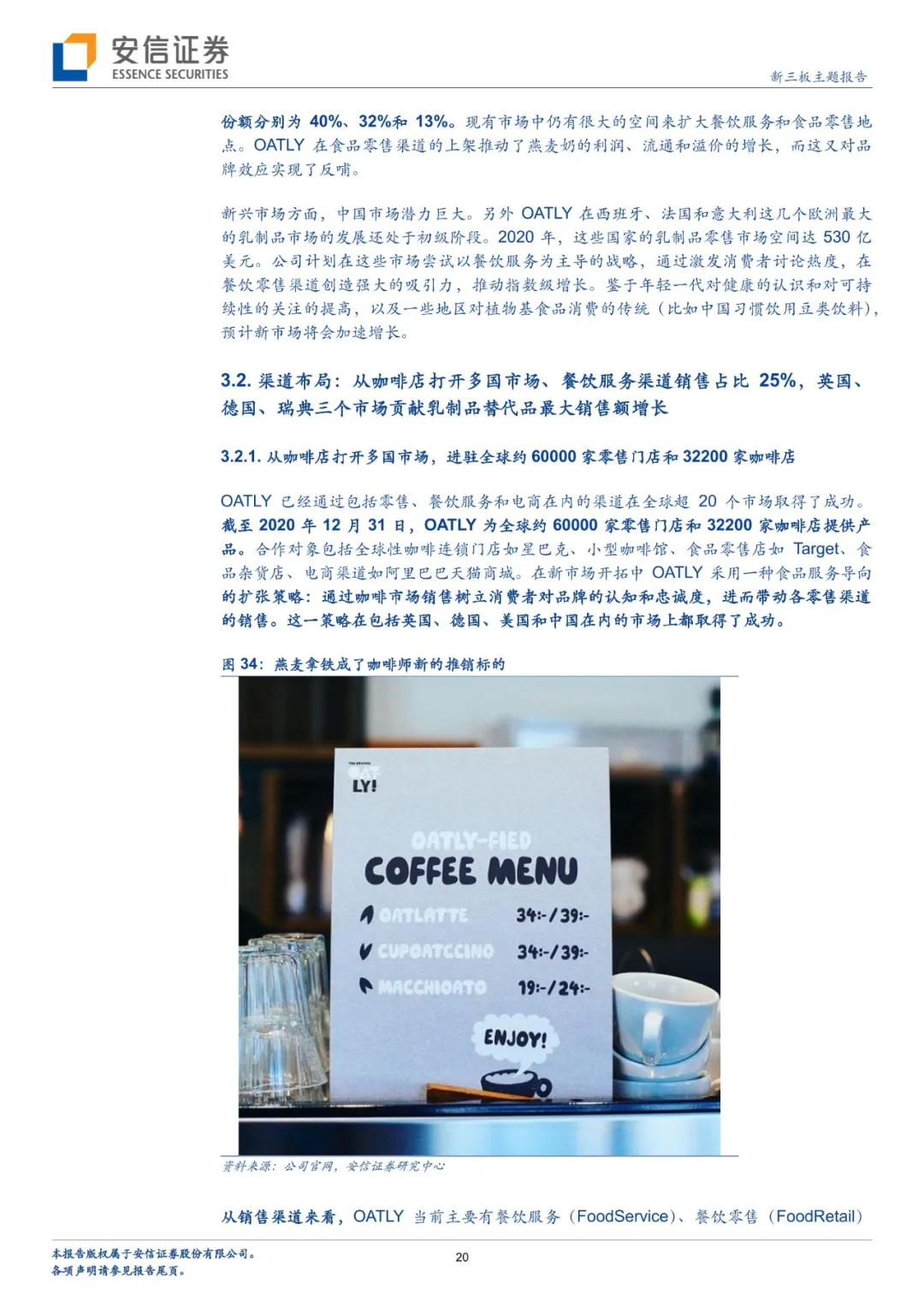

2012年OATLY强调面向年轻一代、从咖啡店打开多国市场,进驻全球约60000家零售门店和32200家咖啡店,Oatly是2020年在瑞典、德国和英国的杂货零售中销售量最高的燕麦奶品牌。且公司在英国、德国和美国2020年销售额增长99%/199%/182%。依托“健康”“可持续性”和“环保”概念,餐饮服务渠道(如咖啡馆)销售占比上升至25%。2018年加速中国市场培育,进驻太平洋咖啡开启连锁餐饮渠道模式、与星巴克4,700多家门店建立品牌合作关系,2020年中国营收同比增幅超过4倍,达到4745.2万美元(约合人民币3.06亿元);其中21%的收入来自电商渠道(旗舰店等)。

燕麦奶市场受众明晰,OATLY领跑行业、多家国产品牌竞相入局

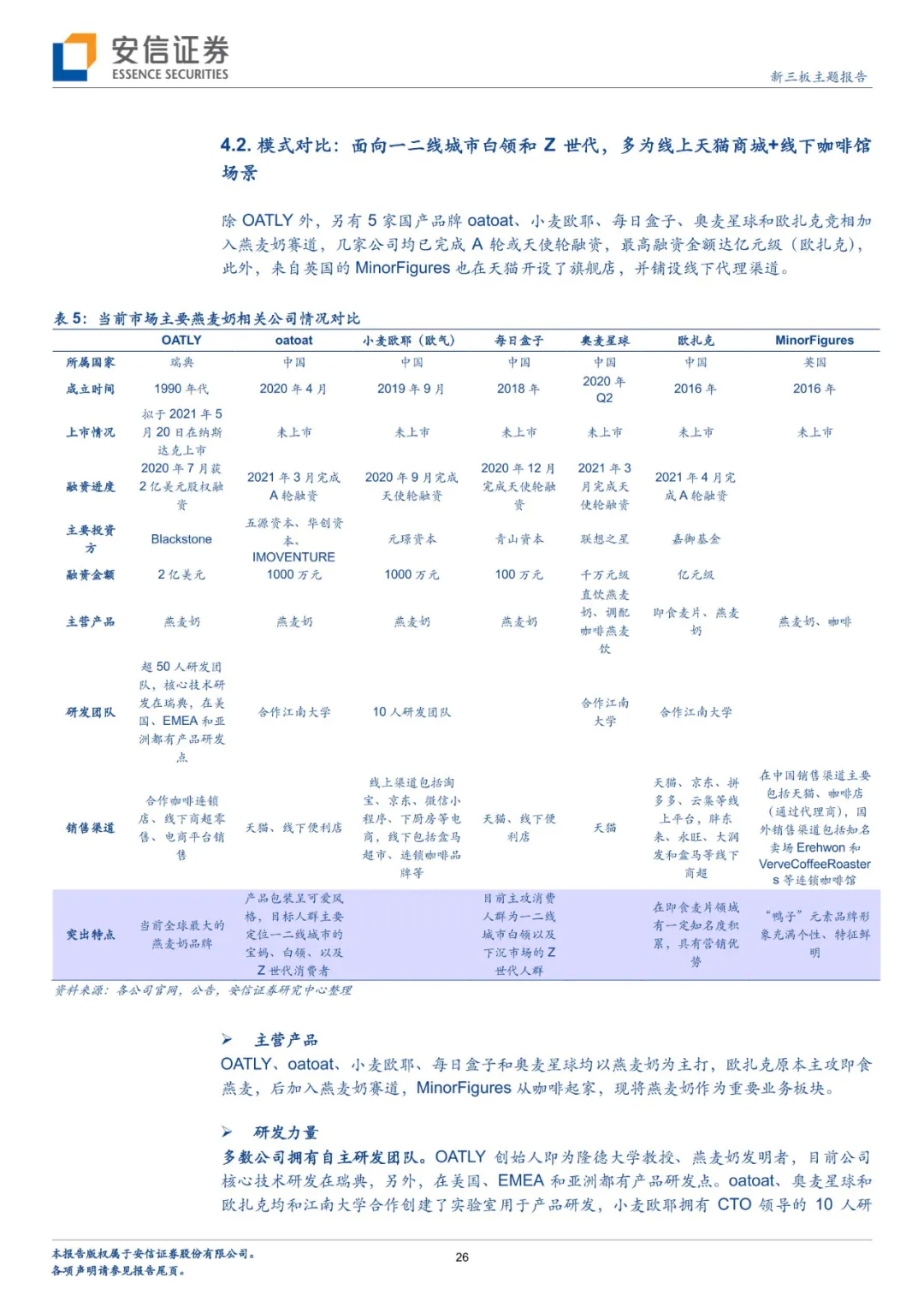

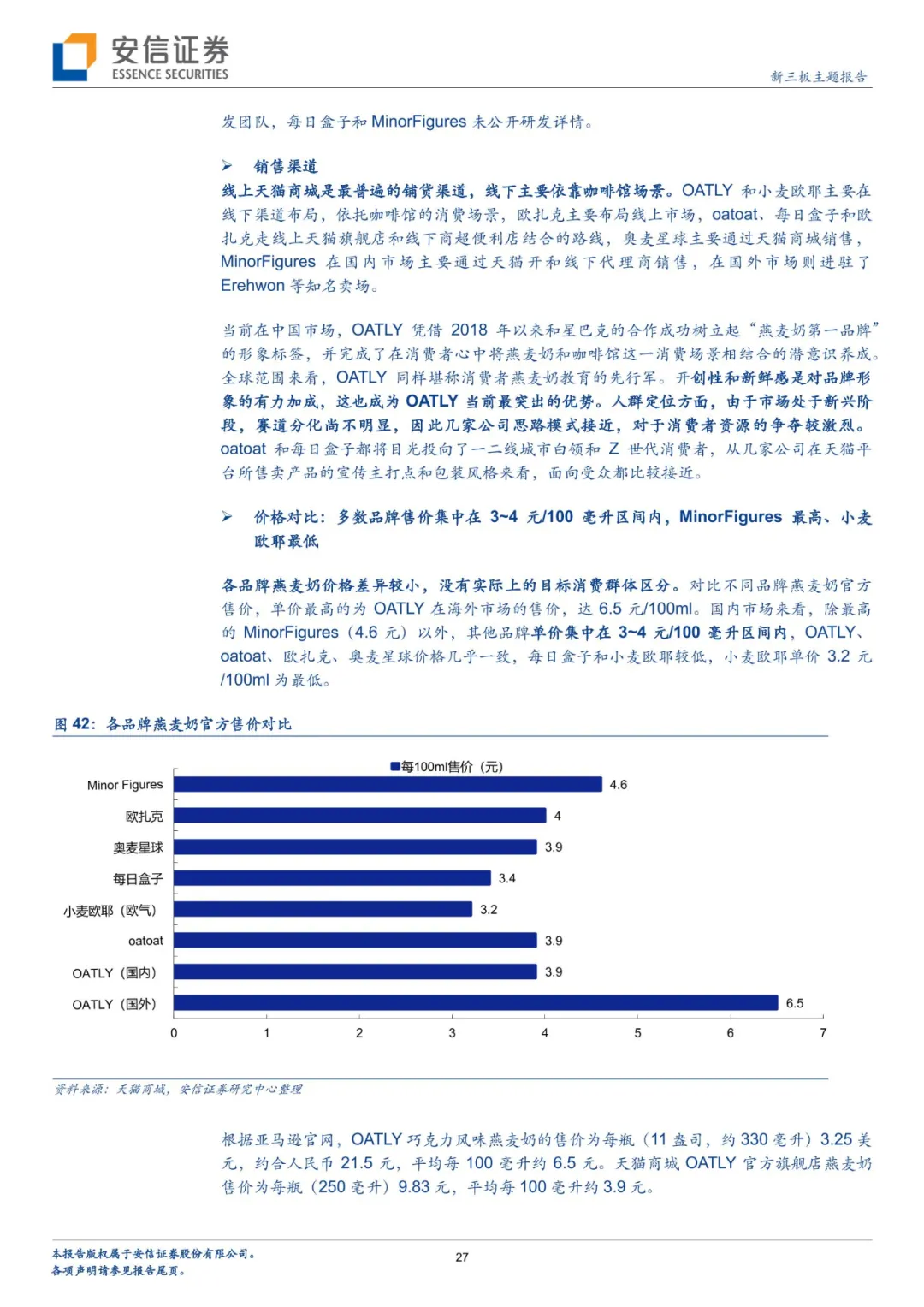

除OATLY外,5家国产品牌oatoat、小麦欧耶(原名欧气)、每日盒子、奥麦星球和欧扎克竞相加入燕麦奶赛道,均已完成A轮或天使轮融资。研发力量方面,多数公司拥有自主研发团队;销售渠道方面,线上天猫商城是最普遍的铺货渠道,线下主要依靠咖啡馆场景;售价方面,各品牌燕麦奶价格差异较小,除去最高的MinorFigures(4.6元/100ml)以外,其他品牌单价集中在3~4元/100毫升区间内;销售获客方面,OATLY已完成初步的消费者教育和品牌认知建立,知名度最高,二线及以下市场更多群体消费者市场待扩展。当前燕麦奶市场产品结构单一,宣传重点和目标受众趋同,依靠自主研发推出新品,丰富品类,或为下一阶段破局关键。

风险提示

行业竞争加剧,消费者认知转变风险,产品结构单一风险

正文

1、头部企业OATLY在美上市,燕麦奶市场当前发展如何?

5月20日,来自瑞典的燕麦产品公司OATLY(股票代码“OTLY”)在纳斯达克上市,发行价17美元,首日收盘价为20.2美元,按照收盘价计算,市值为119.61亿美元。2020年7月,OATLY完成了金额2亿美元的第9次融资,由黑石领投,投资人还包括美国脱口秀主持人奥普拉、奥斯卡影后娜塔莉波特曼等。更早地,2016年,华润集团和比利时Verlinvest集团的合资公司华润维麟健康投资有限公司收购了OATLY约30%的股份。

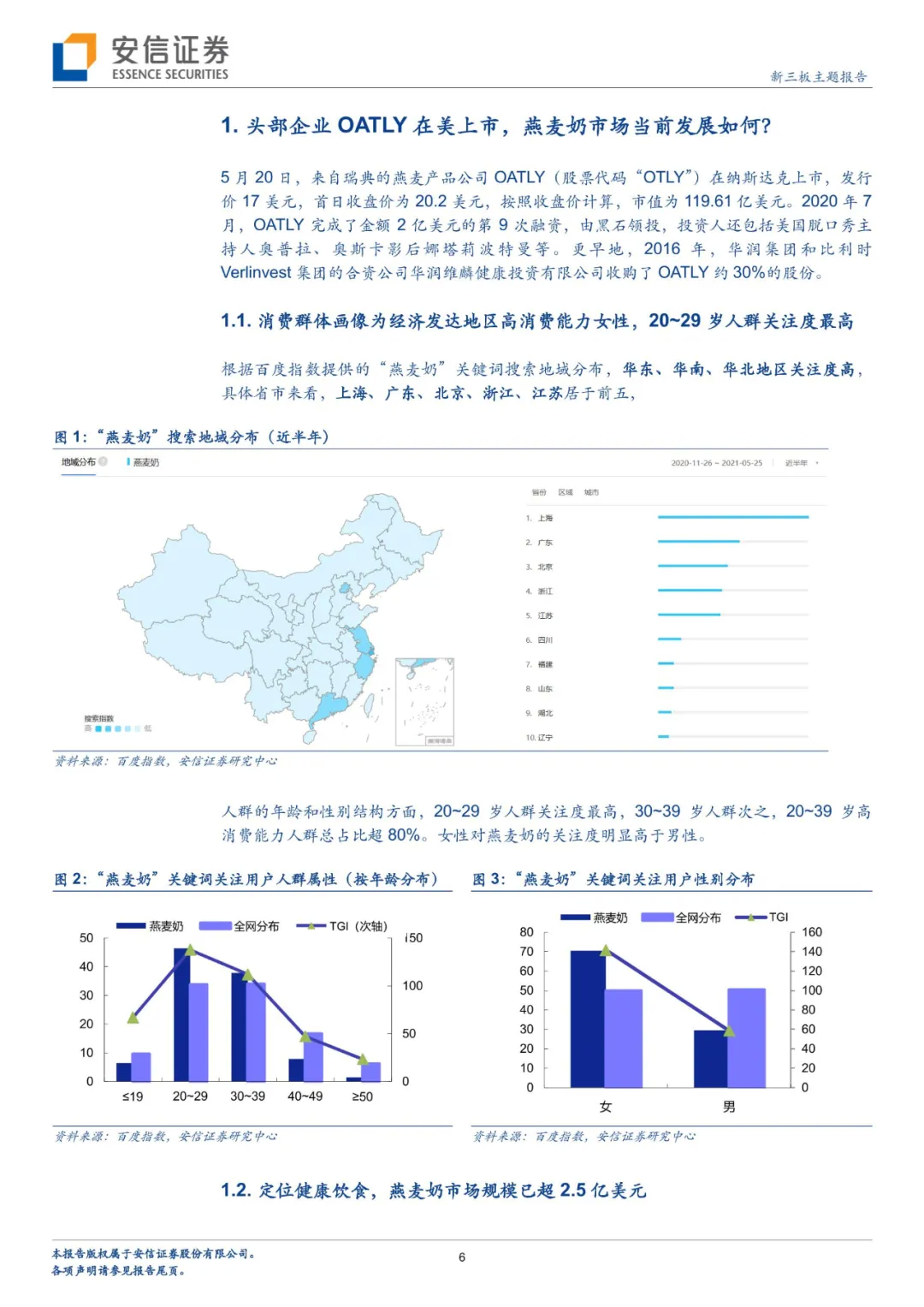

1.1. 消费群体画像为经济发达地区高消费能力女性,20~29岁人群关注度最高

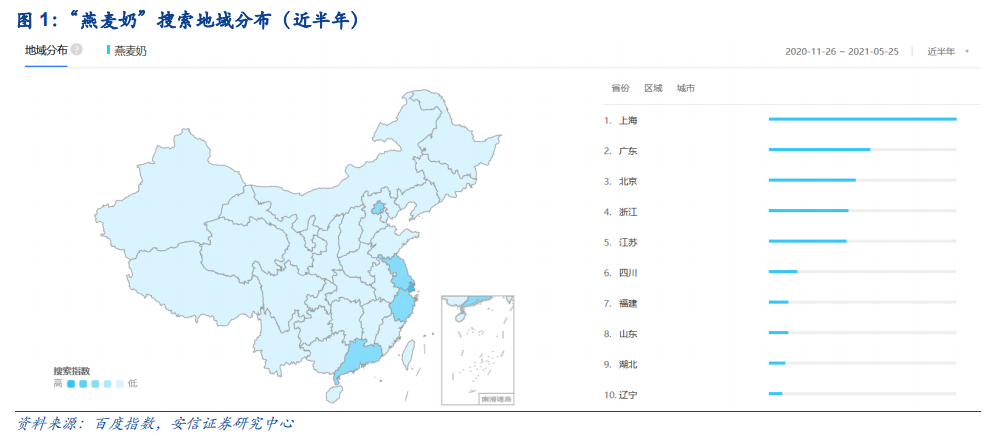

根据百度指数提供的“燕麦奶”关键词搜索地域分布,华东、华南、华北地区关注度高,具体省市来看,上海、广东、北京、浙江、江苏居于前五。

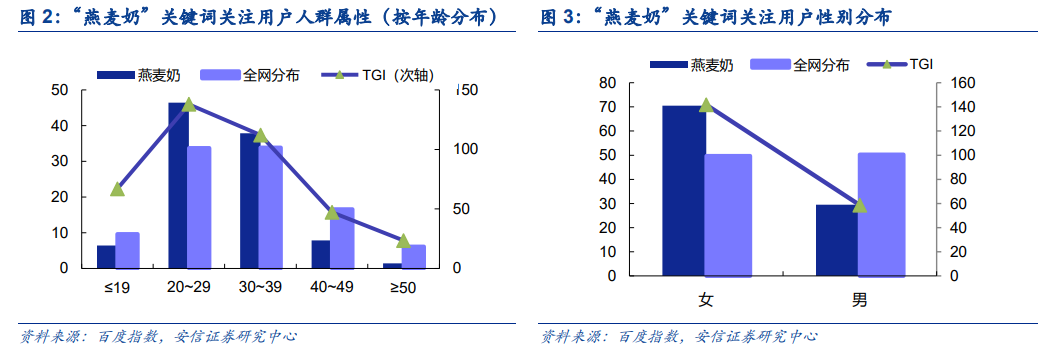

人群的年龄和性别结构方面,20~29岁人群关注度最高,30~39岁人群次之,20~39岁高消费能力人群总占比超80%。女性对燕麦奶的关注度明显高于男性。

1.2. 定位健康饮食,燕麦奶市场规模已超2.5亿美元

关于燕麦奶的研究始于20世纪90年代。1963年,关于乳糖不耐受的机制和影响的研究表明,由于乳糖不耐症,一部分人无法正常饮用牛奶。20世纪90年代,为创造出更适合人类营养的牛奶,科学家们开始着手制造一种替代品,在保证乳制品风味口感的前提下取代传统的奶牛产品。燕麦这种全球范围内的基础作物为此提供了解决方案。与牲畜和其他植物作物相比,燕麦富含健康纤维,资源消耗量较少。1995年,世界上第一款燕麦奶产品推出。

1.2.1. 国外市场:燕麦奶领跑植物基牛奶品类,2020年美国燕麦奶销量同比增长203%

作为新晋网红健康食品,近两年,燕麦奶在全球市场热度急升。英敏特数据显示,预计到2026年,复合年增长率将超过10.2%。人们对燕麦营养价值的认知加深和对健康饮食理念的追捧导致包括燕麦奶在内的植物基牛奶替代产品在全球各大主要市场迅速升温。

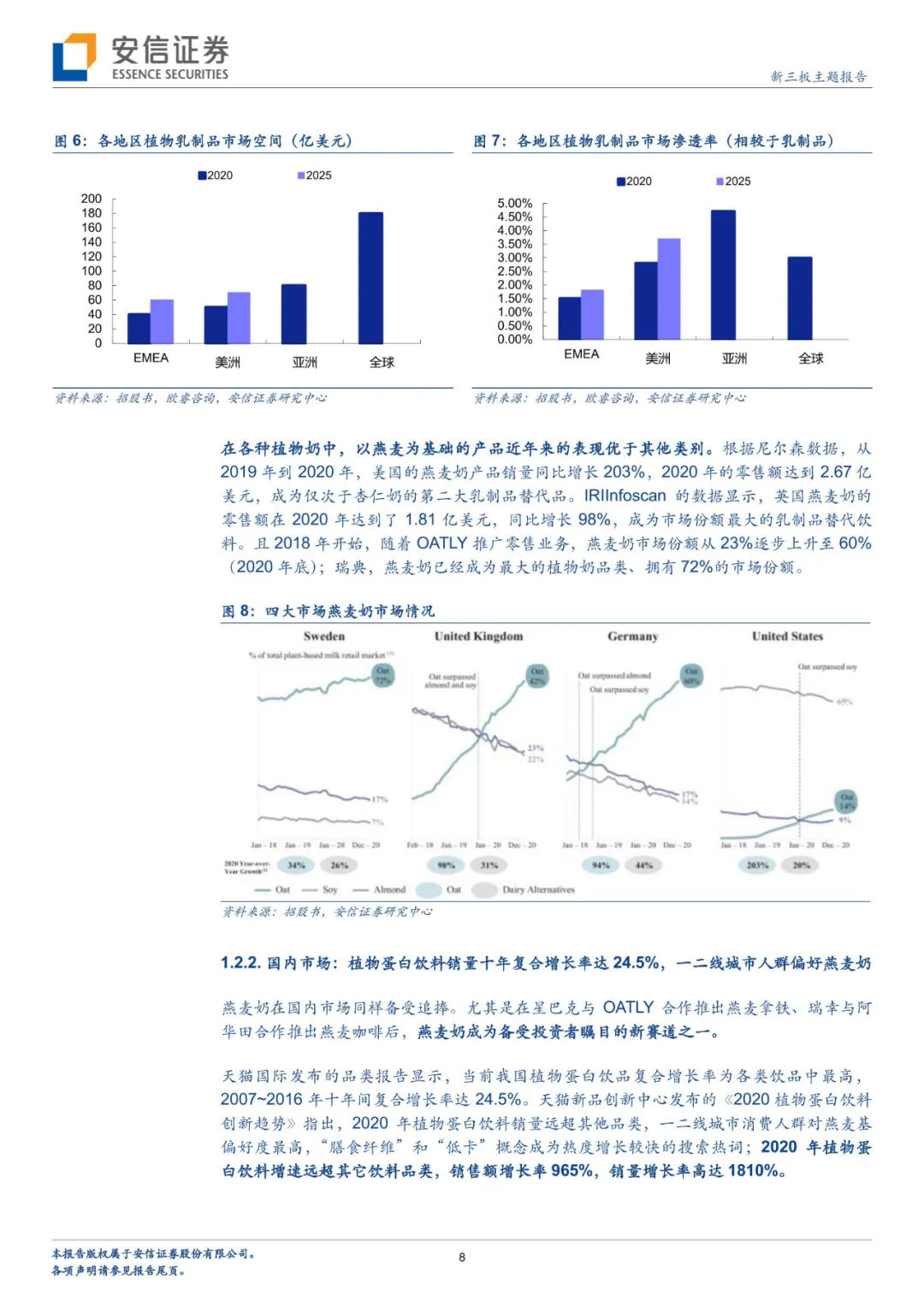

据欧睿(Euromonitor)估计,2020年全球植物奶行业零售额为180亿美元,约占全球乳制品行业(不包括中国的豆浆饮料)的3%,约占全球乳制品行业产品种类的9%。截至2020年,其他乳制品类别的替代产品普及率不到1%,突显了植物奶行业未来巨大的机遇。健康可持续饮食消费风尚兴起。根据OATLY对消费者的调研,在美国、英国、德国、中国和瑞典,近三个月(截至2020年12月31日)购买过植物基牛奶的消费者中60%-70%为过去两年的新增消费者。这表明植物奶的价值主张对日常消费者的吸引力正在增强,或预示着乳制品市场的新变。《消费者洞察》(ConsumerInsights)预测,未来三年内,植物奶市场将继续增长20%至25%,主要来自新进入消费者以及现有消费者人均消费量的双重推动。

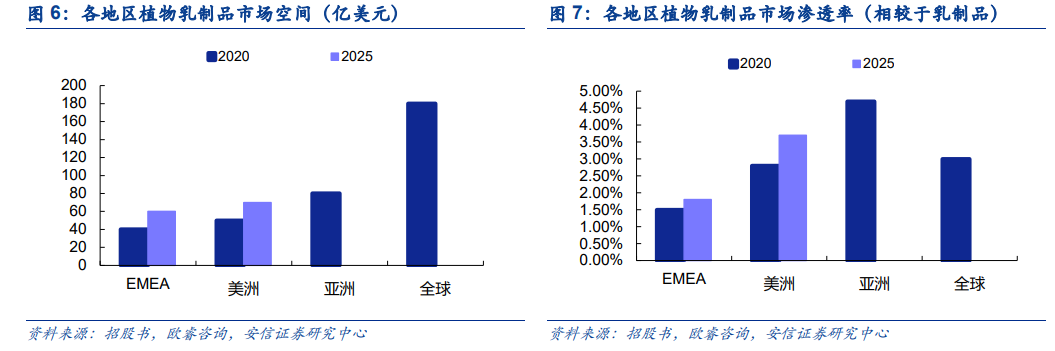

具体地区而言,其中EMEA(欧洲、中东和非洲)地区2020年植物乳制品市场为40亿美元、市占率为1.5%,预计2025年增长至60亿美元,渗透率为1.8%;而美洲市场2020年达到50亿美元、渗透率为2.8%,2025年预计植物乳制品市场增至70亿美元、渗透率为3.7%。亚洲市场2020年植物乳制品市场达到80亿美元、渗透率为4.7%。

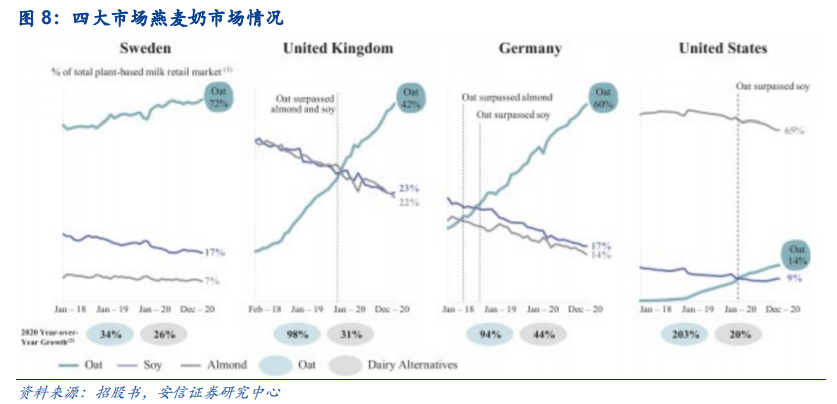

在各种植物奶中,以燕麦为基础的产品近年来的表现优于其他类别。根据尼尔森数据,从2019年到2020年,美国的燕麦奶产品销量同比增长203%,2020年的零售额达到2.67亿美元,成为仅次于杏仁奶的第二大乳制品替代品。IRIInfoscan的数据显示,英国燕麦奶的零售额在2020年达到了1.81亿美元,同比增长98%,成为市场份额最大的乳制品替代饮料。且2018年开始,随着OATLY推广零售业务,燕麦奶市场份额从23%逐步上升至60%(2020年底);瑞典,燕麦奶已经成为最大的植物奶品类、拥有72%的市场份额。

1.2.2. 国内市场:植物蛋白饮料销量十年复合增长率达24.5%,一二线城市人群偏好燕麦奶

燕麦奶在国内市场同样备受追捧。尤其是在星巴克与OATLY合作推出燕麦拿铁、瑞幸与阿华田合作推出燕麦咖啡后,燕麦奶成为备受投资者瞩目的新赛道之一。

天猫国际发布的品类报告显示,当前我国植物蛋白饮品复合增长率为各类饮品中最高,2007~2016年十年间复合增长率达24.5%。天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》指出,2020年植物蛋白饮料销量远超其他品类,一二线城市消费人群对燕麦基偏好度最高,“膳食纤维”和“低卡”概念成为热度增长较快的搜索热词;2020年植物蛋白饮料增速远超其它饮料品类,销售额增长率965%,销量增长率高达1810%。

完整报告

本文选编自“诸海滨科新先声”,作者:诸海滨;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP