水泥股这五年,逻辑嬗变之复盘

报告导读:

我们复盘水泥股2017年至今近5年的逻辑嬗变,尝试为投资者解答为什么17~19年水泥是表现最好的周期品,而2020H2之后水泥股落后于其他周期大宗商品的原因。

摘要:

维持建材行业“增持”评级:华东、华南仍是全国最好的区域水泥资产,2017年以来旺季价格不断抬升和企业盈利能力的大幅改善,使得市场对供给逻辑的预期已经较为充分。在疫情的冲击下2020年东部水泥价格仍基本稳住高位,但其区域高价效应正在发生扩散,水泥行业整体逻辑从边际逻辑到总量逻辑,从 “好上加好”到“区域外溢”。我们认为2021年水泥股机会主要来自于仍有超越行业的成长性的个股,港股中国建材,A股上峰水泥及华新水泥,继续推荐龙头海螺水泥。

2016-2019年水泥行业复盘,水泥股本质是“边际”逻辑占优品。我们自2016年领先看多水泥板块,我们提出对于水泥的三个逻辑论断“区域好于全国,边际好于总量,水泥是最好的周期品”,在2016-2019年的近4年时间里已然被市场验证并接受。回顾水泥股的连续4年领跑周期品,并改变了以往投资周期品的逻辑,我们认为水泥产品本身区别于大宗商品的特性(不可库存、无金融属性、不可远距离运输),边际需求端来源于华东华南经济发达区域需求的充足韧性与成长性;而供给端受到环保错峰停产、矿山资源收紧等影响,及水泥生产本身的可变成本占比高产能可控的特性,使得水泥行业从过去的“竞价”走向“竞合”,行业的供需格局持续改善,从而带动水泥股的盈利能力的持续超过市场预期。

2020H2至今,疫情后强复苏大宗商品量价齐升及碳中和政策,本质是利好于“总量”逻辑占优品种胜出。后疫情时代流动性环境充裕,经济的快速复苏带动了大宗商品呈现量价齐升态势,并且在供给端受到包括碳中和政策限制情况下,可以预见大宗商品后续供需依然会保持紧平衡,价格易涨难跌。但是我们观察到2020Q4水泥却出现“量价背离”,明显落后于其他大宗品,究其原因,我们认为从需求侧看,虽然华东华南需求依旧领先,但随着区域“价差”扩大及“散改集”、“公转铁”等相关运输政策的陆续调整和落地,水泥短腿效应或略显弱化;而供给端初始水泥价格越高意味着在保持总量利润水平不变的情况下,相同的错峰比例需要更多的价格涨幅弥补,提价的难度也在不断增加。因此水泥跨区流动带来外溢效应,总量逻辑或将削弱了边际逻辑。

远期“碳达峰、碳中和”,电解铝钢铁玻璃弹性领先。我们认为从“碳达峰、碳中和”中远期的角度进行行业对比,虽然水泥的碳排放量居周期品第二,但是主要碳排放来自于生产端,而目前水泥行业总量角度产能利用率不及钢铁玻璃等、较低的停产成本与跨区域流动性的增强,都使得水泥行业受碳中政策改善盈利弹性落后于电解铝钢铁玻璃等周期品。

风险提示:国内货币、房地产宏观政策风险、原材料成本风险

1. 投资逻辑

我们在2021年1月发布了水泥行业最新的深度思考《从边际到总量逻辑,好上加好到区域外溢》,而后大宗商品的表现明显优于水泥,验证我们判断。

我们深度复盘水泥行业近5年的变化趋势,尝试为投资者解答为什么2020年之前我们判断水泥是最好的周期品,而2020H2之后水泥落后于大宗商品的原因。

维持建材行业“增持”评级:华东、华南仍是全国最好的区域水泥资产,2017年以来旺季价格不断抬升和企业盈利能力的大幅改善,使得市场对供给逻辑的预期已经较为充分。在疫情的冲击下2020年东部水泥价格仍基本稳住高位,但其区域高价效应正在发生扩散,水泥行业整体逻辑从边际逻辑到总量逻辑,从 “好上加好”到“区域外溢”。我们认为2021年水泥股机会主要来自于仍有超越行业的成长性的个股,推荐港股中国建材,A股上峰水泥及华新水泥,继续推荐龙头海螺水泥。

2016-2019年水泥行业复盘,验证水泥股投资本质是“边际”及“区域”逻辑占优品,同时证实的我们三个判断:我们自2016年领先看多水泥板块,我们提出对于水泥的三个逻辑论断“区域好于全国,边际好于总量,水泥是最好的周期品”,在2016-2019年的近4年时间里已然被市场验证并接受。回顾水泥股的连续4年领跑周期品,并改变了以往投资周期品的逻辑,我们认为水泥产品本身区别于大宗商品的特性(不可库存、无金融属性、不可远距离运输),边际需求端来源于华东华南经济发达区域需求的充足韧性与成长性;而供给端受到环保错峰停产、矿山资源收紧等影响,及水泥生产本身的可变成本占比高产能可控的特性,使得水泥行业从过去的“竞价”走向“竞合”,行业的供需格局持续改善,从而带动水泥股的盈利能力的持续超过市场预期。

2020H2至今,疫情后强复苏大宗商品量价齐升及碳中和政策,本质是利好于“总量”逻辑占优品种,例如钢铁玻璃股的逻辑胜出。后疫情时代流动性环境充裕,经济的快速复苏带动了大宗商品呈现量价齐升态势,并且在供给端受到包括碳中和政策限制情况下,可以预见大宗商品后续供需依然会保持紧平衡,价格易涨难跌。但是我们观察到2020Q4水泥却出现“量价背离”,明显落后于其他大宗品,究其原因,我们认为从需求侧看,虽然华东华南需求依旧领先,但随着区域“价差”扩大及“散改集”、“公转铁”等相关运输政策的陆续调整和落地,水泥短腿效应或略显弱化;而供给端初始水泥价格越高意味着在保持总量利润水平不变的情况下,相同的错峰比例需要更多的价格涨幅弥补,提价的难度也在不断增加。因此水泥跨区流动带来外溢效应,总量逻辑或削弱了边际逻辑。

远期“碳达峰、碳中和”,电解铝钢铁玻璃弹性领先。我们认为从“碳达峰、碳中和”中远期的角度进行行业对比,虽然水泥的碳排放量居周期品第二,但是主要碳排放来自于生产端,而目前水泥行业总量角度产能利用率不及钢铁玻璃等、较低的停产成本与跨区域流动性的增强,都使得水泥行业受碳中政策改善盈利弹性落后于电解铝钢铁玻璃等周期品。

2. 水泥行业2016-2019年复盘:三个论断的验证

我们自2016年领先看多水泥板块,我们提出对于水泥的三个逻辑论断“区域好于全国,边际好于总量,水泥是最好的周期品”,水泥股本质是区域及边际逻辑占优的周期品,在2016-2019年的近4年时间里已然被市场验证并接受。

2.1. 水泥行业2016-2019年周期复盘

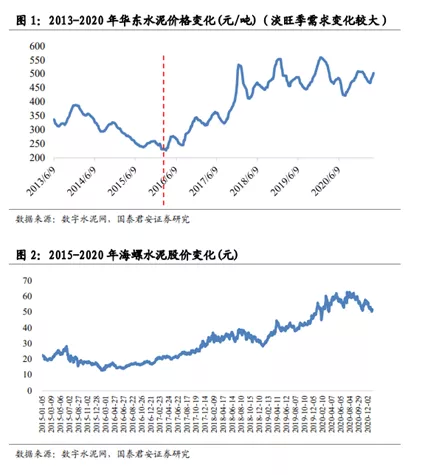

复盘水泥行业2016-2019年的价格走势,以华东平均42.5水泥价格为例,自2016年起逐渐抬升并不断创历史新高,同时波动性减缓,即使在疫情导致的需求出现断崖式下跌的情况下,依然高位维持,呈现出弱周期化的态势,改变了市场对于周期品的传统投资框架。

与此同时,其他大宗商品表现平平,我们选取SW水泥、玻璃、工程机械、钢铁、煤炭等行业,可以观察到水泥行业的整体营收、利润增速远远快于其他周期品。

2.2. 三个论断的持续验证,水泥供需格局持续改善

我们对于水泥有三个论断“区域好于全国,边际好于总量,水泥是最好的周期品”水泥股的本质是“边际”“区域”逻辑占优的周期品。

2.2.1. 水泥产品的独特性,边际好于总量

我们认为导致2016-2019年水泥明显跑赢大宗商品的一个重要原因来源于水泥独特的产品特征:不可库存、不可回收、无金融属性的特性,产能随时可以关停,同时“短腿效应”决定了水泥是区域产品,而水泥华东华南市场集中度高,可变成本占比高的成本结构有利于价格的上涨。

水泥遇水凝结,因此不能露天堆放,需要入库储存。而水泥单价较低,仓库储存成本高昂,性价比较低,因此水泥通常意义上被认为不可储存,这就使得水泥没有贸易商库存、期货价格对于现货价格进行扰动。而“短腿效应”决定了水泥是区域产品,水泥单价较低而运费高昂,因此单吨价格较低的水泥不值得花费高昂运费进行长距离运输,水泥运输半径一般为陆运200公里,水运500公里,运程较短,存在“短腿效应”。所以区别于大宗商品需求对应的是全国需求,水泥价格反映的是区域内的供需情况,具有极强的区域特性。

同时重点区域的华东华南水泥行业集中度高,供需格局更好。相较于其他大宗商品较为分散的集中度,水泥核心区域的华东、中南市场集中度很高(例如浙江、安徽及湖北等地CR5产能集中度达到80%左右),高度集中的行业格局在需求端稳定情况下更有利于价格的稳定与抬升。

2.2.2. 需求端:区域好于全国

我们对于2016-2019年水泥行业的核心判断,核心一点就是区域好于全国,无论是从水泥产量指标还是房地产等投资相关指标,华东华南都远远跑赢全国水平,印证“区域好于全国”,华东华南是全国最好的水泥投资区域。

纵观2016年至今,需求端呈现出较强的区域分化现象,华东华南领跑全国,印证区域好于全国的逻辑。2016年-2019年,无论是从房地产投资完成额、房屋竣工开工面积、商品房销售面积,还是从水泥产量增速来看,华东华南都是水泥行业的最好区域,且持续好于全国水平。

2.2.3. 供给端:供给侧新常态,行业从“竞价”走向“竞合”

我们认为主导水泥2016-2019年超预期行情的核心来自于供给端,在行业新增产能受到政策严控情况下,环保的错峰停产等明显改善了部分区域供需失衡态势,有助于价格稳定。金隅冀东两家京津冀头部企业整合,带来了区域价格的大幅抬升,也证明了在区域集中度较高情况下,水泥头部企业对于区域价格是有明显定价能力的;而随着行业龙头的战略改变,使得水泥行业从过去的“竞价”走向“竞合”,行业的供需格局持续改善,从而带动水泥价格的持续超过市场预期。

2.2.3.1 新增产能受控,核心区域基本无新增产能压力扰动

2009年9月,国务院38号文《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》明确提出,严格控制水泥行业新增产能。我们观察到自2010-2013年水泥行业新增产能投放达到峰值后,整体水泥行业的新增产能压力出现了明显下降,2016-2019年每年的新增产能压力基本保持在1%-2%之间,且核心的华东区域几无新增产能,华南区域的新增产能也较为可控。

2.2.3.2. 环保约束错峰生产常态化,有助于缓解区域产能过剩稳定价格

我们观察到,从2016年开始,随着京津冀的环保问题愈加严重,错峰停产政策开始走上历史舞台,水泥企业将从冬季的11月15日停产至来年的3月15日,停产时间明显高于之前行业惯例一年停产的55天;随后,错峰停产的政策范围由北至南、由北至南逐步扩大,逐渐成为常态。

我们认为错峰停产的常态化有助于缓解区域内产能过剩格局,有助于价格的稳定。自2016年底“错峰停产”以来,根据数字水泥网数据,京津冀水泥库容中枢由2016年的82%降至2017-2019年的45%-50%,价格水平也有明显提升。

2.2.3.3. 大企业兼并重组,龙头战略改变,行业逐步从竞价走向竞合

我们观察到2016年开始,金隅冀东整合,中国建材集团与中材集团整合使得水泥行业集中度进一步提升。而金隅冀东两家京津冀头部企业整合,带来了区域价格的大幅抬升,也证明了在区域集中度较高情况下,头部企业对于区域价格是有明显定价能力。

我们认为龙头水泥行业逐步从竞价走向竞合,错峰生产改变了水泥淡旺季供给与需求的匹配,也助力了水泥行业盈利的持续超预期。

3. 2020年至今总量逻辑逐步占优,水泥“量价背离”

2020H2至今,疫情后强复苏大宗商品量价齐升及碳中和政策,本质是利好于“总量”逻辑占优品种,例如钢铁玻璃股的逻辑胜出。

同时就行业自身而言,区域价差扩大及“散改集”、“公转铁”等相关运输政策的陆续调整和落地,水泥短腿效应或略显弱化;而供给端初始水泥价格越高意味着在保持总量利润水平不变的情况下,相同的错峰比例需要更多的价格涨幅弥补,水泥跨区流动带来外溢效应,总量逻辑或削弱了边际逻辑。

3.1. 疫情后总量逻辑凸显,水泥表现落后大宗商品

我们认为疫情后,积极的财政政策叠加货币政策带动宏观经济快速从疫情的影响中恢复,基建投资、地产投资成为经济复苏的主要抓手。从中观的周期品需求角度可以观察到,钢铁、电解铝、玻璃等需求2020H2逐步创出历史新高,库存持续新低。

大宗商品集体量价齐升。我们观察到2020H2开始,大宗商品量价齐升,全国玻璃均价从2020年5月份1334.75元/吨一路上升至2020年12月底2179.13元/吨,并且2021年5月已经继续上涨至2700元/吨。而螺纹钢价格近期期货价格突破6000元/吨大关,其他周期品价格均陆续创历史新高。

而与此同时,虽然水泥价格春节后华东熟料价格持续上涨5轮创历史新高,水泥价格也已经普遍涨幅达3轮以上,但整体水泥板块股价表现明显弱于其他周期品。

3.2. 分歧原因:大宗品弹性显著,碳中和背景下行业格局改善更优,水泥“外溢效应”

我们认为导致周期品行情中水泥板块表现弱与其他的主因在于板块盈利弹性及“碳达峰、碳中和”背景下格局边际改善较其他周期品更弱。同时水泥板块2020Q4出现“量价背离”,外溢效应,导致总量的逻辑逐步削弱边际逻辑。

3.2.1. 2020Q4大宗商品价格反弹,业绩弹性明显好于水泥

从周期品的投资逻辑角度,我们认为市场更倾向于选择行业景气度抬升,供需格局出现明显变化,业绩显现弹性的行业。我们观察到2020Q4开始,随着宏观需求的快速复苏,钢铁、煤炭、玻璃等大宗商品价格大幅上涨,带动上市企业业绩同比大幅提升,2021年或迎来行业业绩整体爆发。而反观水泥,2020Q4水泥“量价背离”,2021水泥板块盈利应该以稳为主,弹性明显落后于其他周期品。

3.2.2. 碳中和,碳达峰”政策推行,中远期弹性角度水泥弱于钢铁等

从推动“碳达峰、碳中和”中远期弹性角度观察,产能利用率、新增产能、后续复产成本将决定行业在突破供需临界点后的盈利弹性,我们认为电解铝、玻璃、钢铁优先,水泥弹性依然相对较弱。

3.2.2.1. 产能利用率角度比较

我们认为从产能利用率角度分析,未来政策在“碳达峰、碳中和”背景下,压缩相应行业产能,限制产能发挥,那么总量角度越高的产能利用率可能带来的就是越高的价格弹性,水泥行业整体产能利用率79%是低于钢铁行业的约90%+、电解铝行业91%以及玻璃行业92%(在产产能/在产+冷修产能,剔除冷修名义的长期停产线,真实产能利用率为92%)的;同时具体到区域,全国需求最好的华东华南2020H2在供给受限下,需求出现“外溢”效应,南下及海外进口熟料弥补了区域需求缺口的同时也压制了价格的提升。

根据冀东水泥年报披露,截至2020年底,全国新型干法水泥生产线1,609条,设计熟料产能约18.35亿吨,2020年熟料实际产量15.8亿吨,产能利用率77.5%。但水泥是短腿产品(陆运200公里,水运500公里),偏北方的过剩程度较高其实与华东及南方市场关联度不大。但是我们对比2020年底钢铁行业产能利用率近满产、电解铝行业91%以及玻璃行业87%,可以看到总量角度,水泥行业产能利用率是低于钢铁、电解铝及玻璃的。

3.2.2.2. 产能角度:水泥异地置换产能对区域供给形成冲击,玻璃钢铁电解铝基本结束产能扩张周期

根据数字水泥网数据,2020年新增26条生产线,供给新增产能3940万吨,新增产能压力约2.1%;根据数字水泥网估算2021年新增水泥产能仍在4600万吨左右,较2020年有部分提升。

根据数字水泥网数据,2020年新增26条生产线,供给新增产能3940万吨,新增产能压力约2.1%;根据数字水泥网估算2021年新增水泥产能仍在4600万吨左右,较2020年有部分提升。

再观玻璃行业,2014年后政府停止审批新线指标,同时于2020年1月叫停“僵尸”产线(已停产两年或三年内累计生产不超过一年产线)产能置换,新建线指标以及僵尸产能变相置换的通道已然关闭。而2015年后玻璃即进入冷修高峰期,高窑龄产线成为滚动调控阀。我们观察到2015年后玻璃行业总产能增量有限,而在产产能基本维持在9亿中向上下,鲜有增加。

我们观察到电解铝行业在2017年供给侧改革后开始减产,2018年经历了电解铝产能置换大潮,共计272万吨产能宣布淘汰并进行置换。截至2020年12月,全国电解铝建成产能规模已超4300万吨/年,建成产能已经逼近合规产能红线约4500万吨/年。碳中和背景下将进一步严控电解铝产能增长,预计未来几年增长空间十分有限。

我们观察到钢铁行业自2016年供给侧改革开始钢铁产能连续三年削减,2016至2018年共压减了1.45亿吨表内产能。截至2020年12月,全国粗钢产能规模已超11.7亿吨/年。2018年钢铁行业开始实施行业产能置换,后续与碳中和政策要求两相发力,预计2021年钢铁产能增量较为有限。

3.2.2.3. 水泥停产成本大幅度小于玻璃、电解铝及钢铁行业,释放更多产量弹性

我们认为另一个需要考虑的问题在于短期内受到政策限制错峰限产后,不同行业的复产成本,这决定了产能恢复的速度及要求后续的价格补偿。

我们认为由于水泥生产可变成本占比高的特性,我们估算一次性停产复产成本远远低于电解铝、玻璃、钢铁的复产成本,在产量方面的弹性明显大于后面三个行业。

3.2.2.4. 行业利润弹性测算:电解铝钢铁弹性占优

我们分别根据2020年水泥、玻璃、钢铁、电解铝三个行业的利润总额进行了敏感性分析,在未来“碳达峰、碳中和”的政策下,减量提价的情况下,可以看到四个行业利润的弹性排序为电解铝-钢铁-玻璃-水泥。

3.3. 水泥:区域外溢弱化边际逻辑,好上加好或难持续

3.3.1. 从边际逻辑到总量逻辑,从好上加好到区域外溢

我们从2017年初开始推荐水泥,尤其是东部水泥,在供给侧叠加区域需求强于全国的双重逻辑下,“边际”好于“总量”,海螺等头部企业均走出了戴维斯双击行情。而站在当前时间点上,基于对行业属性及供需变化的判断,我们认为过去东部领跑、好上加好的逻辑已经发生了转变,水泥价格高位企稳后区域外溢效应代表的总量逻辑或将代替边际逻辑成为理解水泥行业的关键。

3.3.2. 区域价差弱化了水泥短腿效应

水泥“短腿”是一个相对概念。过去我们判断水泥“区域好于全国”的一个大前提是水泥本身存在的短腿效应,因此区域价格优势不易发生外溢,需求好的地方会更好,区别于钢铁是全国运输的总量逻辑。但短腿效应是一个相对的概念,并不意味着水泥不适合长距离运输,而是过去单吨价格较低的水泥不值得花费高昂运费进行长距离运输,短腿背后是性价比问题。而当东部水泥旺季价格抬升至500元/吨以上的历史高位时,从低价地区运往高价地区就变成了一件经济性好的事情,一个明显例子是东部地区2020年来经历的东北、越南水泥的输入加速。

东部价差引起外部水泥输入。东北水泥南下主要有两条线路:1)水运:辽宁水泥熟料在当地工厂装箱后,经盘锦港/营口港出海、南通港中转,再通过内河运输抵达浙江德清港区;2)陆运:吉林水泥熟料通过亚泰铁路专用线开往山东济南湖田站,全程近1700公里。

根据中国水泥网相关数据以及我们的测算,辽宁至长三角腹地近2000公里距离,整体物流费用(运费加上装卸等费用)在100-150元/吨,吉林到山东铁路运输距离1700公里运费价格在200-250元/吨。因此在华东熟料价格站上400元/吨之前东北和华东水泥价差基本被运费抹平,南下情况并不明显。而伴随着华东与东北水泥价差的不断增大以及“散改集”、“公转铁”等相关政策带来整体运费降低,增加了水泥熟料长距离运输的经济性。在2020上半年疫情期间,公路免费且华东水泥价格率先回暖的背景下,这种跨区输入表现的尤为明显。

越南方面,数字水泥网数据显示,2020年我国水泥和熟料进口量继续保持快速增长趋势,进口水泥熟料总量为3337万吨,同比增长47%,其中越南进口熟料1980万吨,已经连续4年保持对我国水泥熟料进口总量第一位,熟料进口量占总进口量的59%。

按照竞争对手边际产能成本定价原则,东部水泥价格高点受到水泥跨区移动影响,尽管目前华东水泥输入量仍在可控范围内,且区域格局为价格保底,但外来者一旦建立稳定渠道将对长期区域格局造成影响。

3.3.3. 总量逻辑或削弱边际

水泥全国总量需求恢复态势仍然强劲。2021第一季度全国累计水泥产量4.39亿吨,同比增长47.3%,上年同期为下降23.9%;较2019年一季度增长约12.1%(按绝对量对比),两年平均增长约5.9%;3月份,全国单月水泥产量1.97亿吨,同比增长33.1%,2021年一季度水泥需求达到历史同期较好水平,需求实际情况明显超预期。

东北地区水泥产量高速增长证明华东的需求外溢已经发生。东北地区1季度水泥产量以19年为基期增长33.44%,其中三月产量增长29.88%,较20年12月34.69%的同增依旧保持高增速。辽宁同比19年增速高达70%。南下成为东北区域市场的核心要素,华东需求的外溢得到验证。我们认为这种效应将在今年得到有序扩大,东北有望成为东南沿海发达地区熟料输出地,但我们判断2021年东北区域在“推进泛东北水泥产业结构调整领导小组”带动下格局有望优化。

3.4. 水泥股的机会来自于个股的α

我们认为2021年水泥股机会主要来自于仍有超越行业的成长性的个股,推荐港股的中国建材,A股上峰水泥及华新水泥。

水泥虽然是碳排放大户,但是从具体碳排放看,生产过程中碳排放占总量的60%左右(碳酸钙分解),剩下40%为燃煤消耗。碳中和保证了供给端力度不会变弱,一定程度上夯实了水泥淡季价格底;

块防御属性与配置价值凸显。我们对核心发达地区水泥行业的需求一直较为乐观,需求端保持充足的韧性甚至一定成长性,但供给端跨区域流动或更为通畅,整个价格中枢以稳定为主难以更高价格中枢,简而言之即“量增价平”。海螺等多数企业充分净现金状态,全年业绩同比展望稳中有升概率较大,但全年业绩的大幅弹性不应有过高预期。因此更占优在于防御属性和配置价值凸显。较大弹性品种或主要在中国建材等有较大修复空间的个股等。

4. 风险提示

地产新开工大幅下滑风险。水泥行业下游主要由地产和基建需求构成,与地产新开工相关程度较高,若在三条红线下地产拿地放缓导致新开工下滑超预期,对水泥盈利能力有较大负面影响。

熟料进口量超预期。16年供给侧改革逐步收紧后,我国水泥供需格局逐步改善,尤其是华东地区已经从水泥熟料出口地转变为进口地。随着行业格局优化我国熟料价格中枢也在逐年抬升,越南等较廉价的进口熟料可能对华东市场造成冲击。

本文来源于“鲍大侠之建材”微信公众号,作者为国泰君安证券分析师鲍雁辛、黄涛;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP