中金:更多迹象表明美国线下需求加速修复

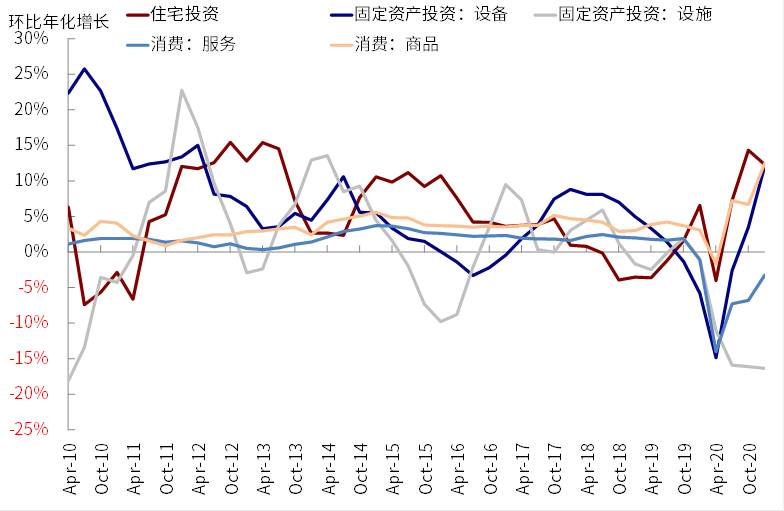

从美国疫情以来的修复路径看,整体上是沿着房地产>商品消费>设备投资>服务消费>设施投资这样一个脉络展开。

目前看,房地产和商品消费得益于美国三轮财政刺激和低利率环境的推动,已经取得了非常明显的修复并早已超过疫情前水平。我们预计这两项仍将在一段时间内保持相当的韧性,但考虑到此前财政刺激的高峰已过且耐用品本身的购买属性,继续期待其在目前基础上加速增长已不现实。设备投资表面上看似同样迅速修复,但实则内部分化十分显著,主要是信息处理设备。设施投资更是高度依赖基建进展。因此展望三季度,美国增长的后劲将主要来自于服务消费。

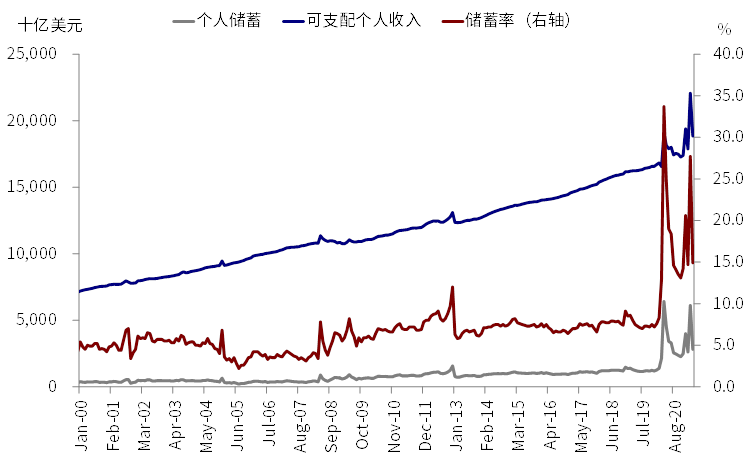

从实际情况看,服务性消费也的确可以担此重任,不仅仅是由于其修复程度依然明显落后,疫苗接种的顺利推进也提供了开放的保障。除此之外,当前居民依然较高的剩余储蓄(约2.4万亿美元)、特别是对线下和服务性消费更为敏感的高收入人群的储蓄更多,将有望提供未来需求释放的动力。

这一背景下,近期我们已经注意到美国线下和服务性需求在快速修复。往前看,我们预计随着群体免疫的达成以及更多州的完全开放,出行和服务性消费有望进一步得到提振。时点上,三季度可能是一个快速释放时点。

服务消费将是拉动美国增长的下一个主要动力

从美国疫情以来的修复路径看,整体上是沿着房地产>商品消费>设备投资>服务消费>设施投资这样一个脉络展开。

疫情后美国经济的修复路径:房地产>商品消费>设备投资>服务消费>设施投资

目前看,房地产和商品消费得益于美国三轮财政刺激和低利率环境的推动,已经取得了非常明显的修复并早已超过疫情前水平。我们预计这两项仍将在一段时间内保持相当的韧性,但考虑到此前财政刺激的高峰已过(3月下旬开始开放,失业补助将持续到9月初,但已经有近半数州决定提前停止补贴)且耐用品本身的购买属性,继续期待其在目前基础上加速增长已不现实,近期成屋销售的快速回落便是一个例证(《此轮美国地产周期还有多少空间?》)。

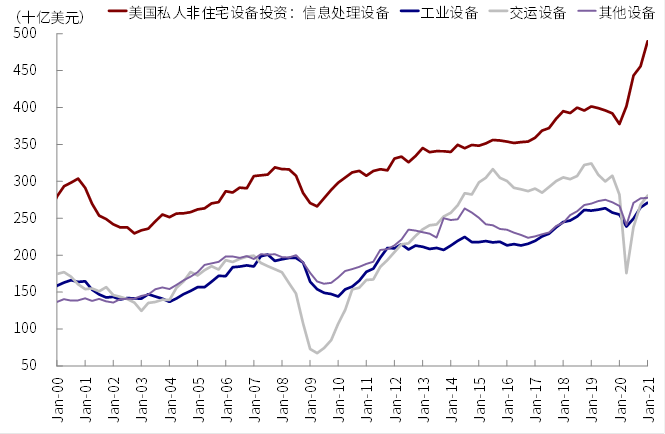

设备投资(equipment)表面上看似同样迅速修复,但实则内部分化十分显著。信息处理投资一枝独秀,增长尤为显著,但工业、交运和其他设备均大幅落后。这与我们在美国一季度盈利梳理企业资本开支发现的情形类似,看似不错的投资增长其实主要由少数需求和现金流向好的行业所主导,同样呈现出非常明显的K型修复特征(《当前美股盈利的八个特征:美股1Q21业绩总结》)。

设施投资(structure)高度依赖于拜登基建投资计划的进展,但目前看去规模和内容依然存在相当的变数,大概率最早也要到10月新一财年之后才有望落地(《对拜登基建和加税计划的影响测算》)。

因此,展望三季度,美国增长的后劲将主要来自于服务消费,目前来看,服务性消费的确是依然明显落后,距离疫情前还有相当水平。

疫情后房地产和商品消费已经取得了非常明显的修复,但近期成屋销售快速回落

考虑到刺激的高峰已过且耐用品本身的购买属性,继续期待其在目前基础上加速增长已不现实;相反,服务性消费依然明显落后

设备投资表面上看似同样修复迅速,但实则内部分化十分显著。信息处理投资一枝独秀,工业、交运和其他设备均大幅落后

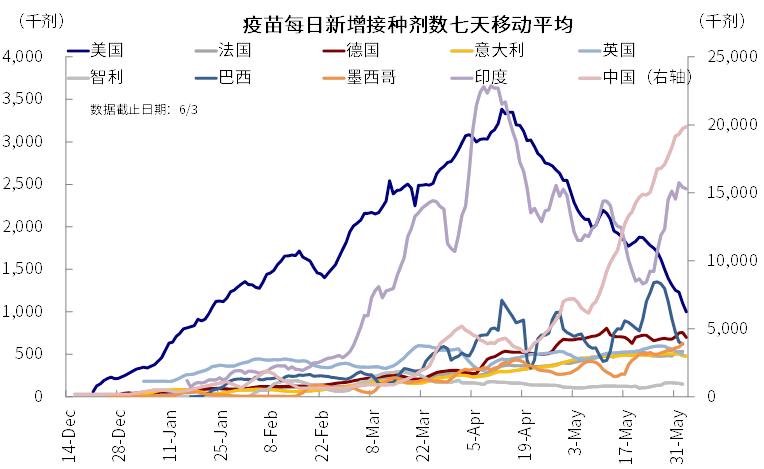

实际情况来看,服务性消费也的确可以担此重任,不仅仅是由于其修复程度依然明显落后,疫苗接种的顺利推进也提供了开放的保障。按照目前美国疫苗接种的进展,尽管日均接种速度不断回落至100万剂每天,但累计单剂覆盖人数已经超过50%。按照当前节奏测算,我们预计将在7月左右可以实现70%人群覆盖的群体免疫门槛。正是基于此,美国各州也得以不断扩大开放。目前,美国除夏威夷州无具体开放计划外,全国80%的州都已经全面开放,剩余各州也均有近期开放计划,而这些都是支撑线下服务性消费需求的保证。

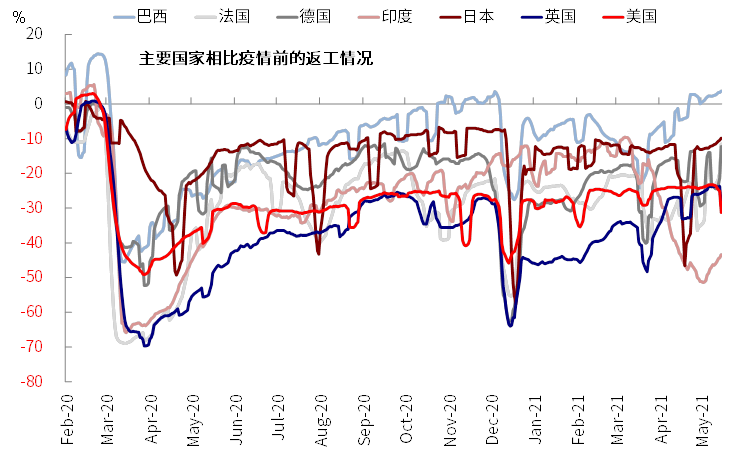

美国各州疫苗完全接种人口占比

美国疫情持续降温,当前已开放州达80%

按照当前节奏测算,我们预计将在7月左右可以实现70%人群覆盖的群体免疫门槛。正是基于此,美国各州也得以不断扩大开放

美国接种速度持续回落,目前约为100万剂每天

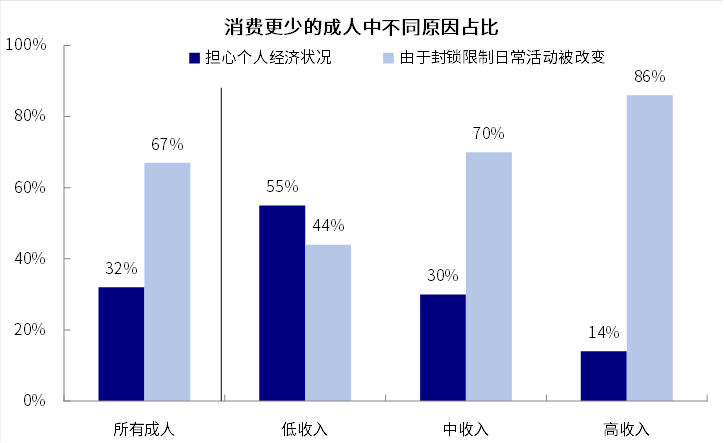

除此之外,当前居民依然较高的剩余储蓄(约2.4万亿美元)、特别是对线下和服务性消费更为敏感的高收入人群的储蓄更多,将有望提供未来需求释放的动力。皮尤研究(Pew)最近的一项调研显示,67%的受访者表示之所以支出减少并非是因为对未来前景担忧,而主要是因为受到疫情相关的限制所致,高收入人群的这一比例更高,高达86%。

4月美国居民的储蓄率回落至14.9%,目前仍远高于疫情前6~8%的正常水平

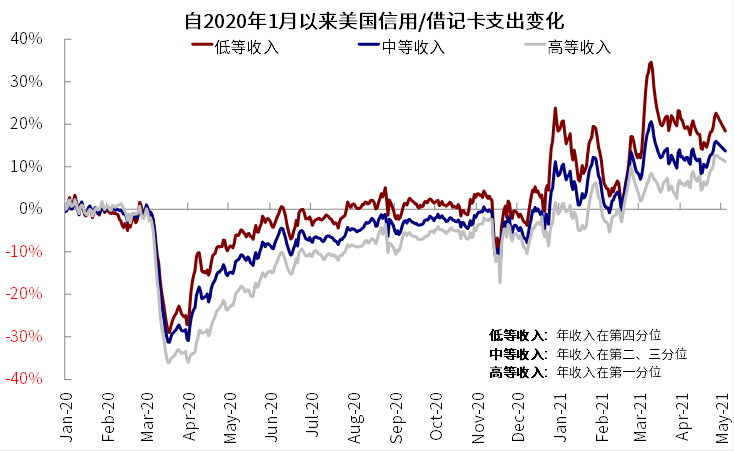

美国整体消费数据已超过疫情前水平,低收入人群消费超18%,中等收入超14%,高收入超11%

皮尤研究(Pew)最近的一项调研显示,67%的受访者表示之所以支出减少并非是因为对未来前景担忧,而主要是因为受到疫情相关的限制所致

近期有更多迹象显示线下需求正在快速修复

在这一背景下,近期我们已经注意到美国线下和服务性需求在快速修复。例如,

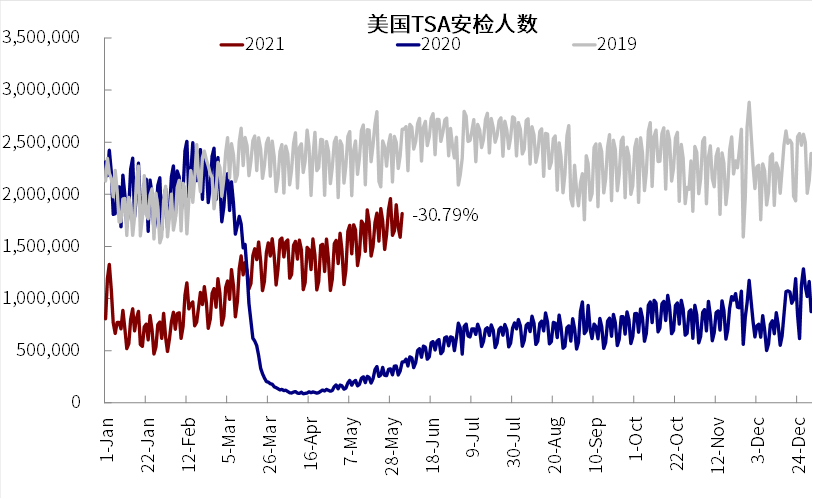

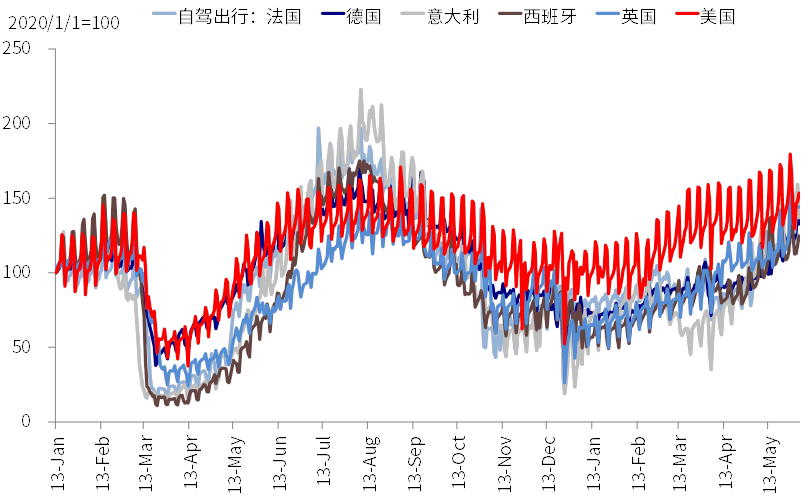

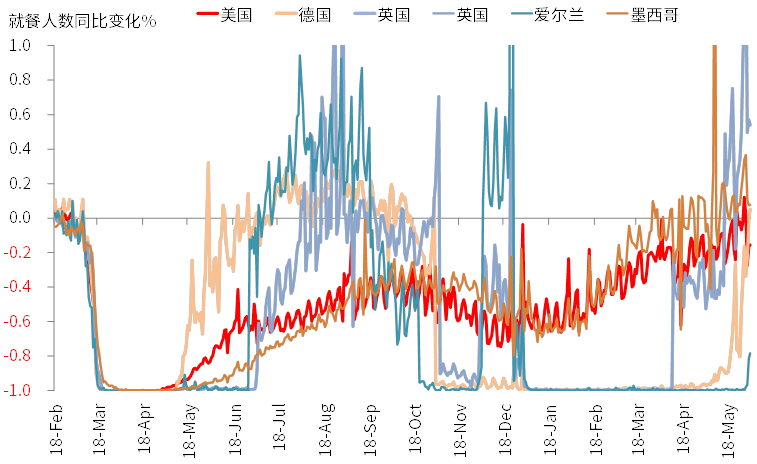

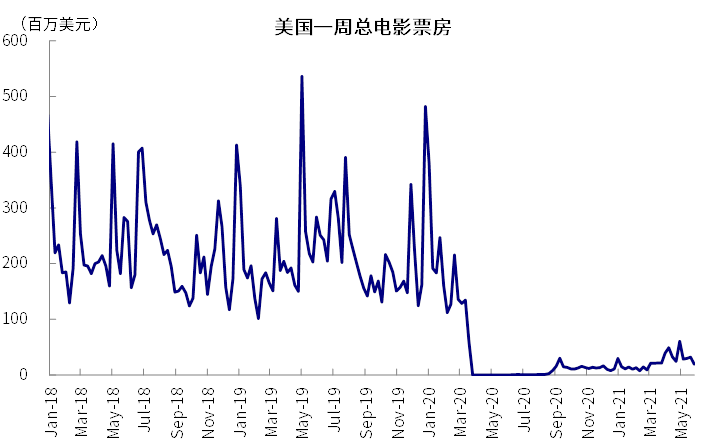

1)飞机出行:以TSA安检人数衡量的机场出行人数在5月31日阵亡将士纪念日假期突破190万人次,为疫情爆发以来的新高,相比2019年的同期正常季节性也仅差30%左右。2)自驾和其他公共交通:自驾出行早已大幅修复并超过疫情前水平,目前相当于2020年初水平的150%左右;其他公共交通工具的恢复相对较慢,但目前也已经恢复至疫情前的80%;3)餐饮:外出就餐人数已经完全恢复至疫情前水平;4)零售与娱乐场所:目前基本修复至疫情前的96%;5)电影票房:近期也有一些改善,但整体修复速度慢于其他消费支出,目前仍远低于疫情前水平(14%);6)工作场所:可以部分衡量复工情况的工作出入比例近期稳定在疫情前-30%的水平,不过这可能是由于一部分人依然选择远程居家办公有关。

美国TSA安检人数回升至疫情前30%左右

美国自驾早已大幅修复并超过疫情前水平,目前相当于2020年初水平的150%左右

美国外出就餐人数已经完全恢复至疫情前水平

美国电影票房近期有所改善,但目前仍远低于疫情前水平

美国工作出入比例近期稳定在疫情前-30%的水平

往前看,我们预计随着群体免疫的达成以及更多州的完全开放,出行和服务性消费有望进一步得到提振。而且,即便从目前数据来看已经有相当程度的修复,但届时民众心理的变化可能推升更大程度上服务性需求,也将会对就业修复和储蓄消耗带来一定积极效果。

时间点上,考虑到群体免疫和开放后的时滞效应,三季度可能是服务性线下需求快速释放的时点,也将成为继房地产和商品消费支撑美国增长后劲的主要动力。

市场动态:就业数据扰动市场,美元利率先涨后跌,黄金回调,利率继续回落

►资产表现:大宗>股>债;黄金下跌,利率回落。上周,所有的焦点都在5月份的而就业数据上。周四和周五分别公布的ADP和非农就业数据一个大超预期、但另外一个却再度低于预期,进而使得相关资产波动剧烈,美元利率在超预期的ADP就业公布后大幅上涨、进而压制黄金大宗商品;但低于预期的非农数据公布后,这一交易再度逆转,纳指则因为美联储Taper预期降温而反弹。

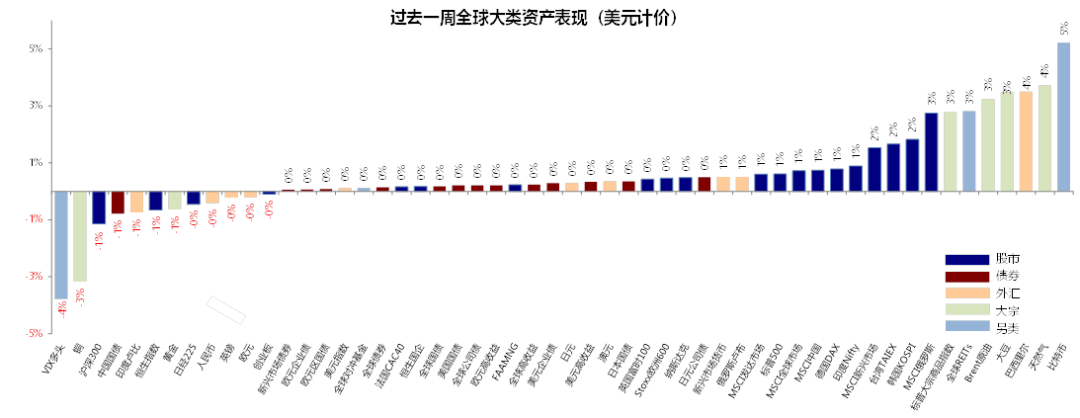

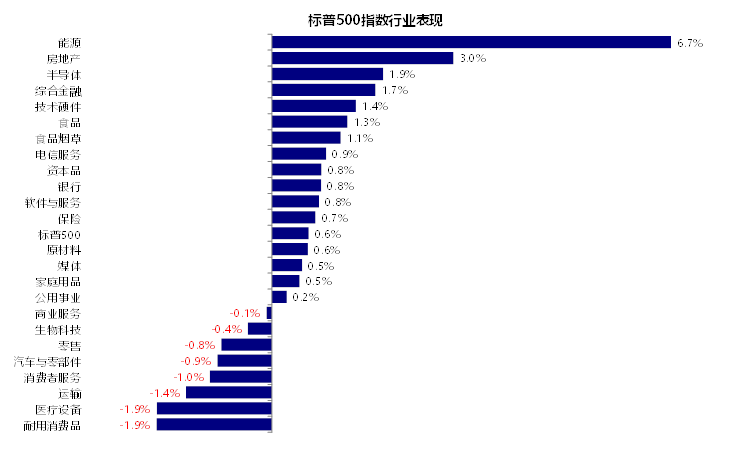

整体来看,过去一周,美元计价下,大宗>股>债,天然气、巴西里尔、大豆、原油领涨;VIX、铜、A/H股、黄金下跌。板块层面,能源、房地产、半导体、综合金融领涨,耐用消费品、医疗设备、运输领跌。

过去一周,美元计价下,大宗>股>债,天然气、巴西里尔、大豆、原油领涨;VIX、铜、A/H股、黄金走弱

过去一周,能源、房地产、半导体、综合金融领涨,耐用消费品、医疗设备、运输领跌

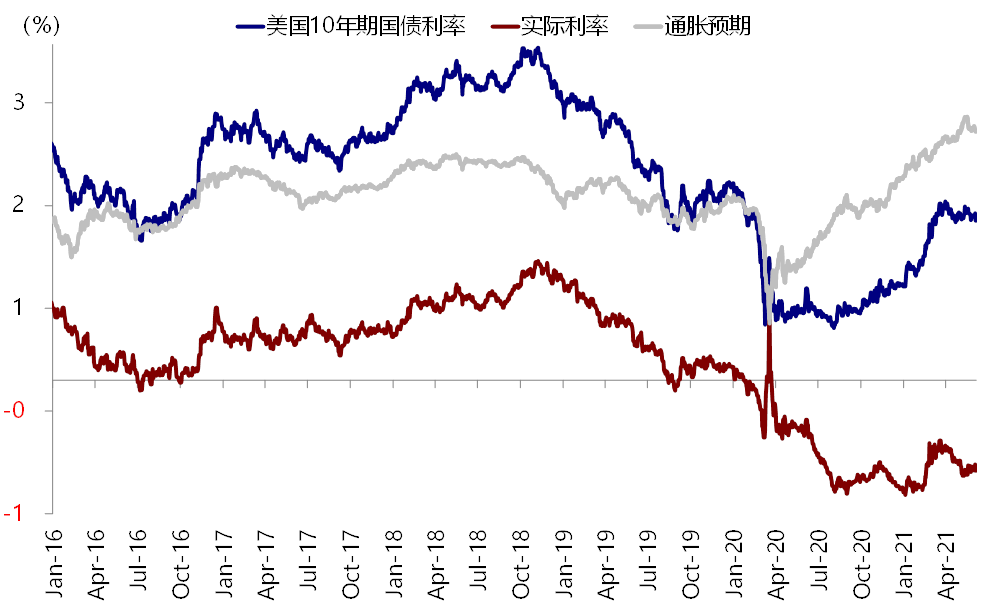

过去一周,10年美债利率降至1.55%,其中实际利率回落及通胀预期均回落

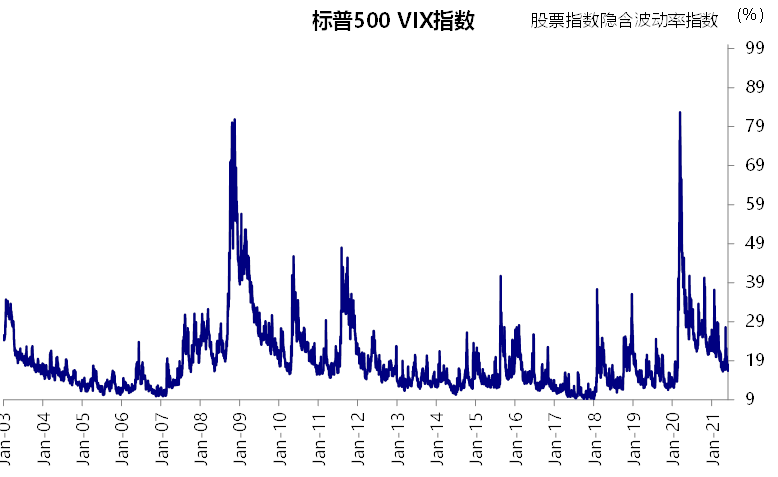

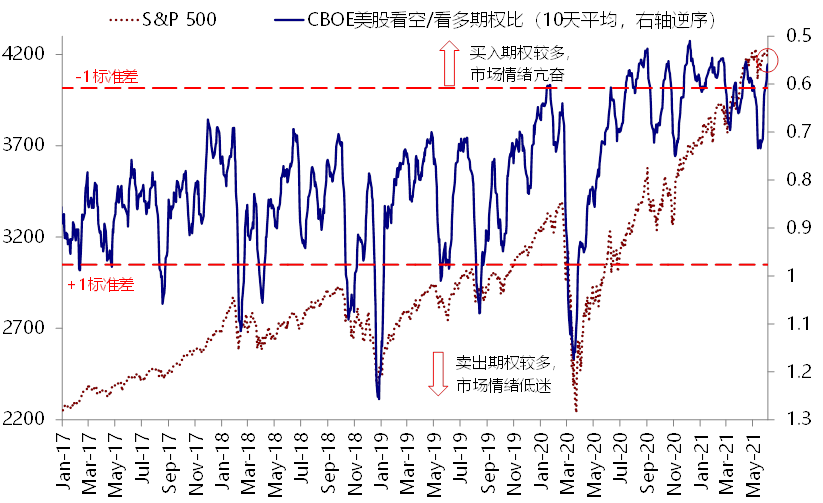

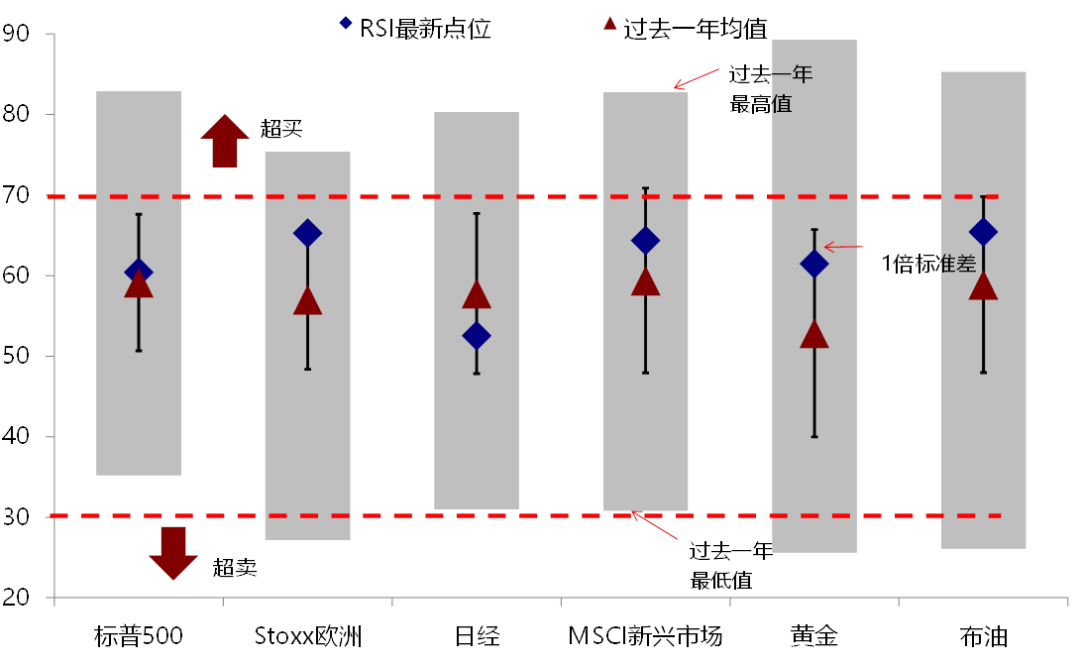

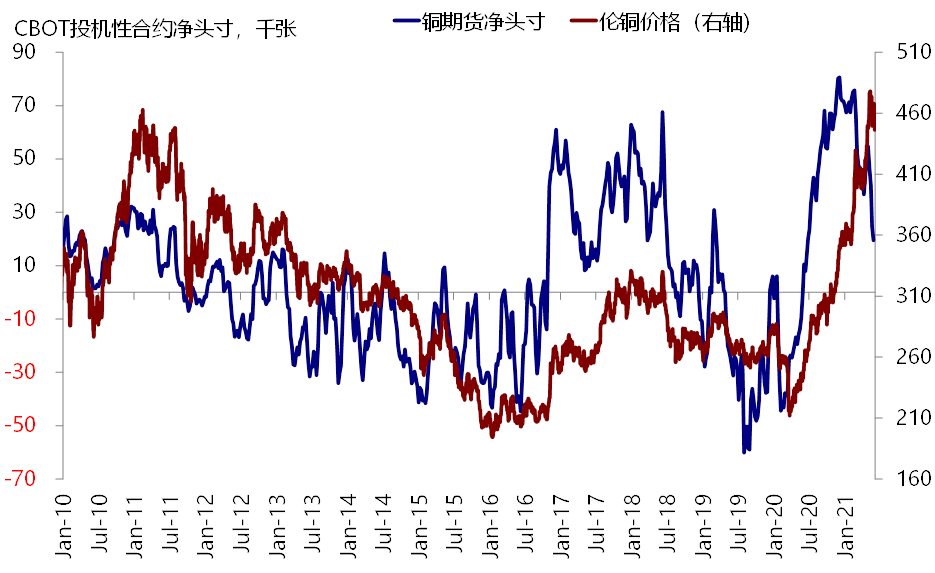

►情绪仓位:黄金超买缓解,铜多头继续回落。过去一周,VIX指数周中抬升但临近周末回落,美股put/call比例回落明显,表明市场情绪好转。黄金回调后超买缓解;美股空头仓位继续增加;伴随铜价下跌,铜多头继续减少。

过去一周,VIX指数周中抬升但临近周末再度回落

CBOE美股看空/看多期权比例(10天平均)过去一周回落明显,目前低于历史均值-1倍标准差

欧美及新兴市场股市RSI点位上周均抬升,日本回落,但目前均处于合理区间;黄金回落,超买缓解

过去一周,铜期货多头仓位继续减少

►资金流向:债市流入激增,美股流入放缓。过去一周,债市加速流入,股市及货币市场基金流入放缓;分市场看,美股流入放缓,日本加速流入,新兴及发达欧洲持续流入,但中国转为流出。

过去一周,债市加速流入,股市及货币市场基金流入放缓

过去一周,美股流入放缓,日本加速流入,新兴及发达欧洲持续流入

过去一周,资金流入韩国、新兴欧洲、印度等,流出中国

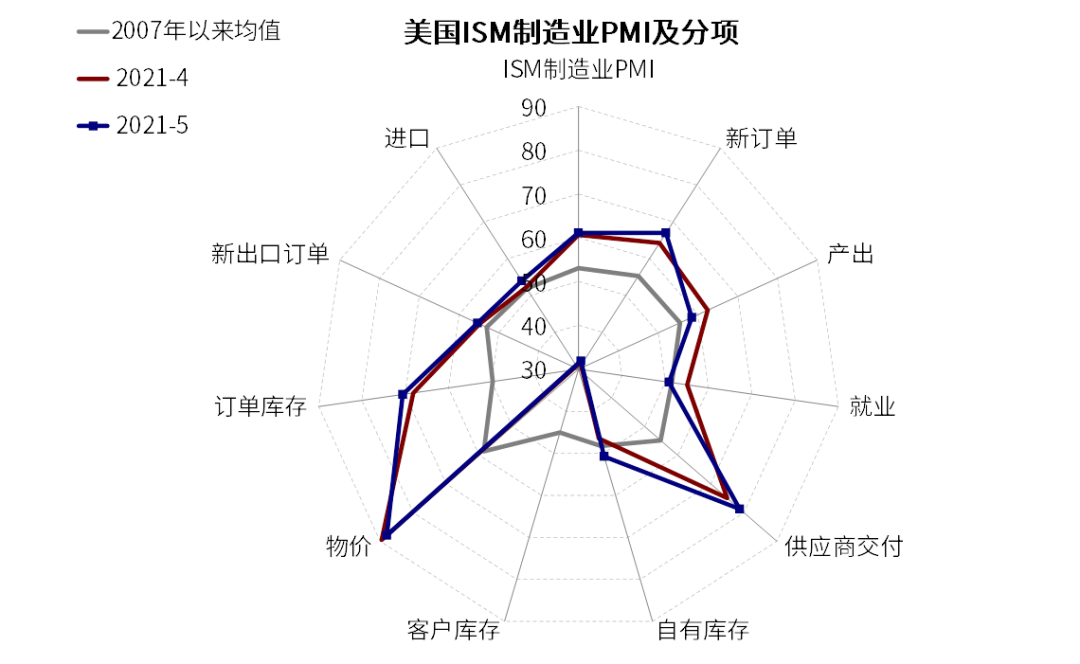

►基本面与政策:5月ADP就业超预期但非农不及预期。1)5月ISM制造业PMI 61.2,高于前值和预期。分项来看,库存、供应商交付和新订单分项抬升,就业和生产分项回落,显示供需缺口依然存在。

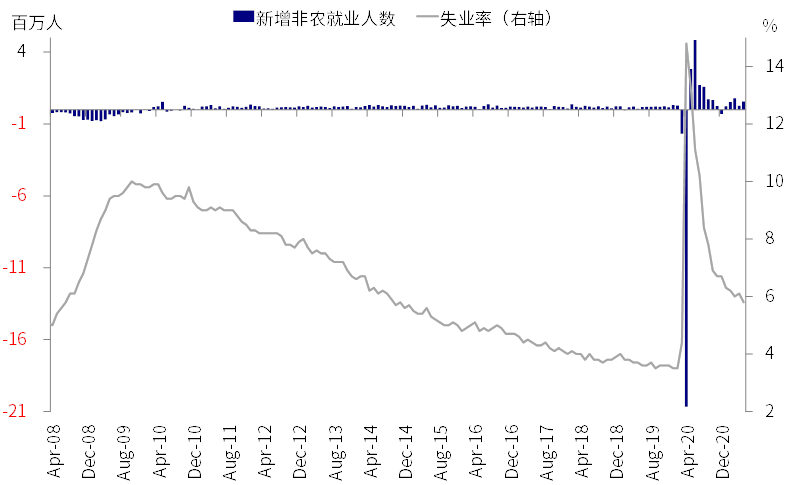

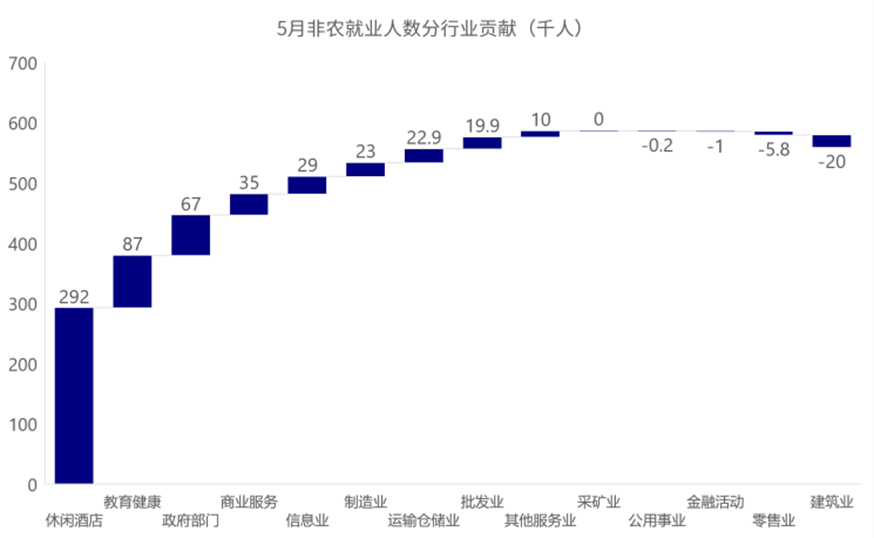

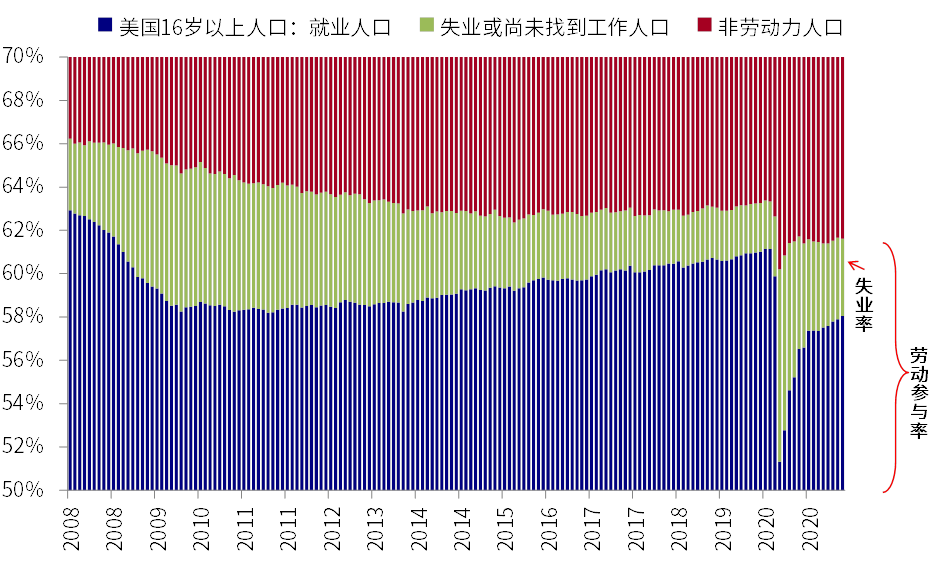

2)此外市场高度关注的5月就业市场出现明显分化。周四公布的ADP就业大超预期进而推动美元利率大涨黄金重挫,但周五公布的5月非农新增就业虽然较4月改善但仍不及预期,使得上述交易再度逆转。具体来看,5月非农新增55.9万,高于前值(27.8万)但低于预期(67.5万)。分行业来看,工资水平相对较低的休闲酒店业新增就业达29.2万,继续强劲增长,医疗健康新增就业8.7万,一定程度上反映了外出活动增加和校园重启带来的提振,也表明了服务型行业就业修复并不算差;而上个月大幅减少的临时雇用和汽车本月都有改善。此外,5月失业率5.8%,低于前月的6.1%且好于预期。5月劳动参与率61.61%,略低于前值的61.66%和预期。与此同时,5月平均时薪同比2.0%,高于前值和预期;环比0.5%,低于前值但高于预期。根据我们的测算,若要失业率和劳动参与率回到疫情前水平的话还有约824万的就业缺口,按照5月的修复速度还需要14.7个月。

美国5月非农就业增加55.9万,较上月改善但仍不及预期,失业率降至5.8%

分行业看,休闲酒店、教育健康新增就业分别达29.2万和8.7万人,一定程度上反映了外出活动增加和校园重启带来的提振

若要失业率和劳动参与率回到疫情前水平的话还有约824万的就业缺口,按照5月的修复速度还需要14.7个月

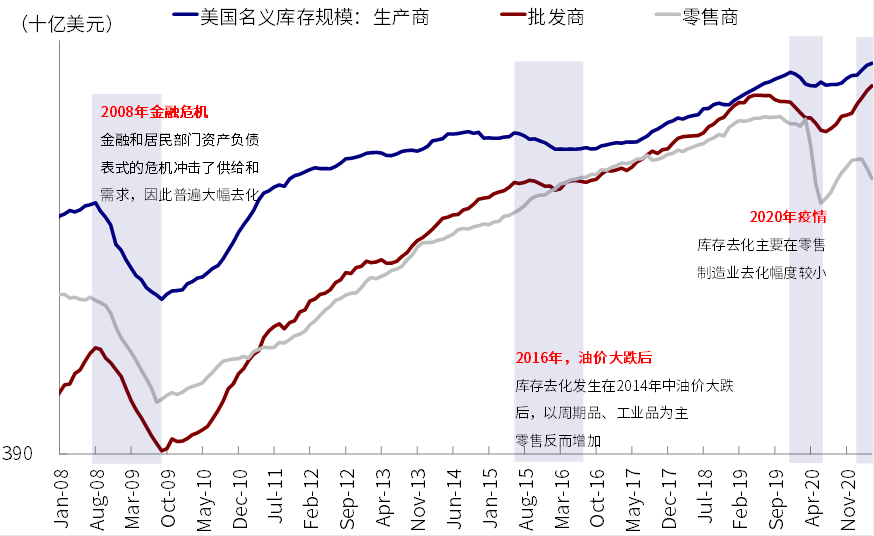

截止4月末,美国销售端库存进一步回落、而生产商库存继续增加,反映供需错配依然存在

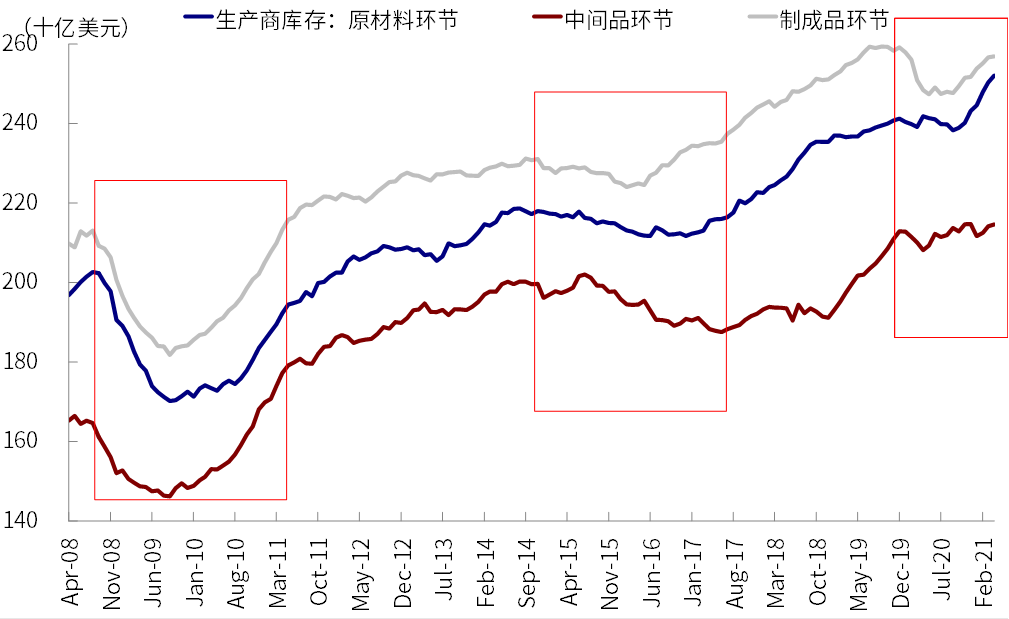

进一步看,生产商的原材料库存继续攀升,明显快于中间品和制成品

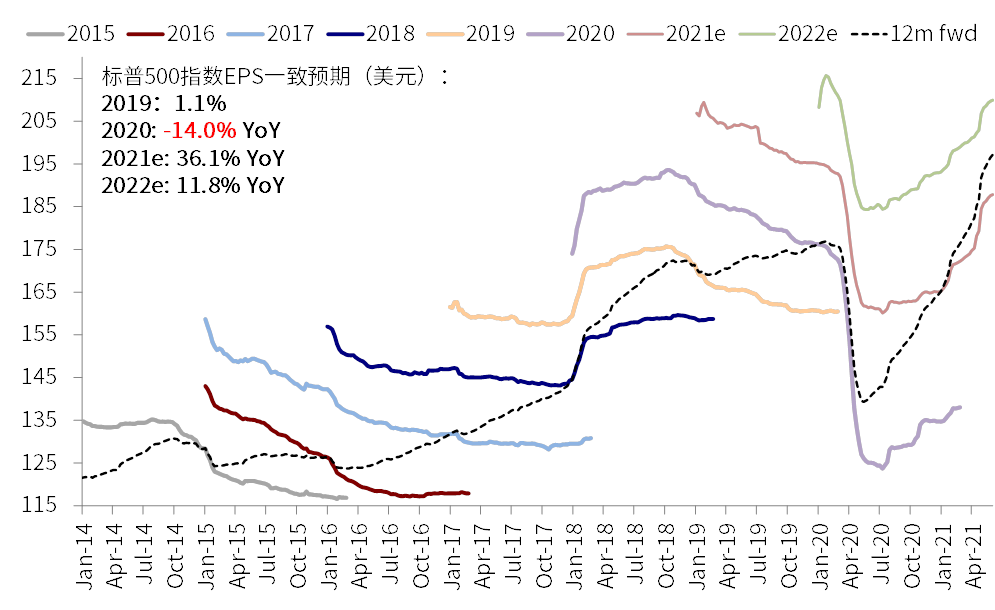

标普500指数2021年EPS一致预期同比增长36.1%,市场一致预期2022年同比增长11.8%

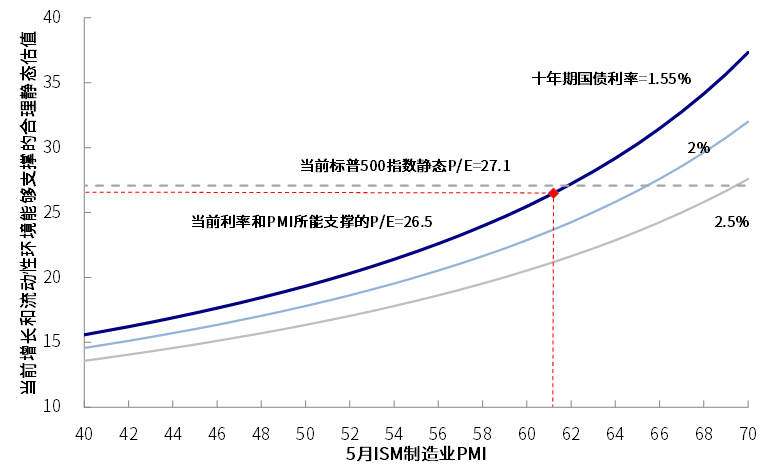

►市场估值:估值略有抬升。当前标普500指数27.1倍静态P/E依然高于增长(5月ISM制造业PMI=61.2)和流动性(10年美债利率1.55%)能够支撑的合理水平(~26.5倍)。包括欧洲、日本、新兴在内的全球主要市场股市的估值水平略有抬升,处于历史相对高位。

当前标普500指数12个月动态P/E达21.3倍,超过1990年以来均值向上一倍标准差

当前标普500的27.1倍静态P/E略高于增长和流动性能够支撑的合理水平(26.5倍)

本文选编自“Kevin策略研究”,作者:刘刚 、李赫民;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP