消费趋向M型,各大电商平台618将如何肉搏“诸神之战”?

投资要点

投资建议:电商进入战国时代,今年618是反垄断后第一个重要电商节,各大平台均在流量端、供给侧以及基础设施端发力参与电商的诸神之战:流量转化效率在变高,购物体验在提升,商家供给在多元化。推荐处于攻势姿态市占率持续提升的电商龙头,把握头部电商平台估值修复机会,推荐标的:美团-W(03690)、拼多多(PDD.US)、阿里巴巴(BABA.US,09988)、京东集团(JD.US,09618)。

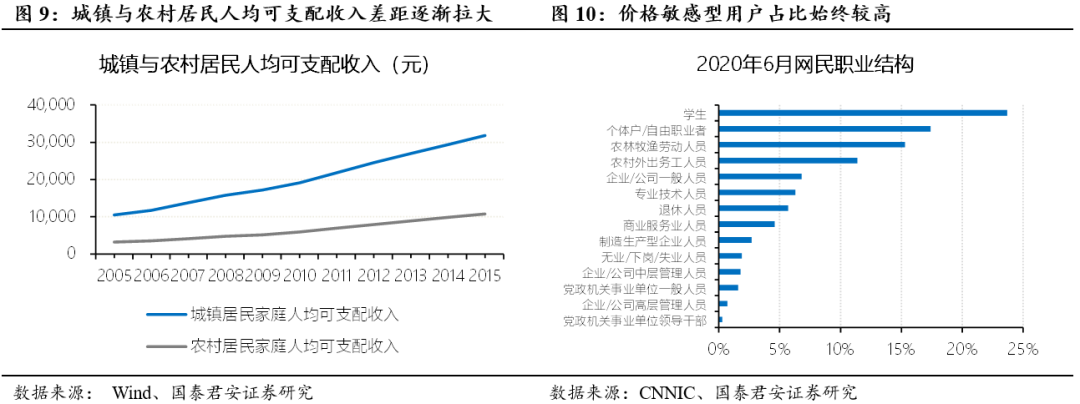

网民结构与居民结构趋同,消费呈现M型需求特征。①增量线上人口的消耗殆尽,存量争夺为主;网民结构与居民结构趋同,入网和使用成本需要不断降低门槛以适应现有结构:初中以下网民占比从2000年6.4%提升至59.6%;②居民品质消费与高性价比商品需求共存,一方面高端消费持续表现亮眼,另一方面,主打平价及高性价比的品牌发展迅速,消费者对高性价比商品的需求有增无减。

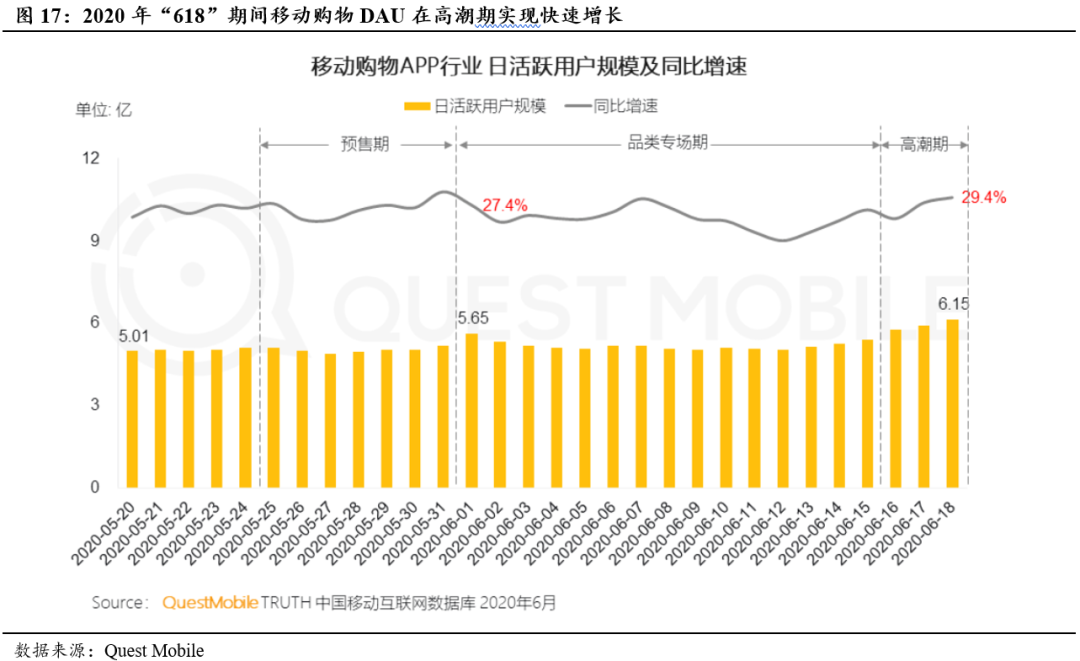

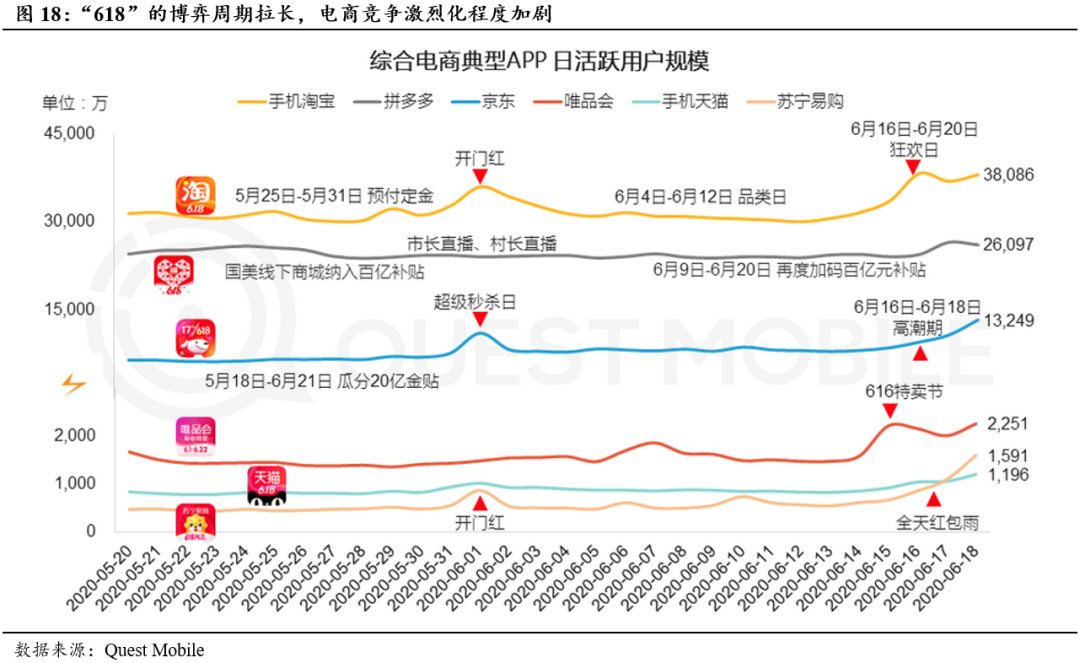

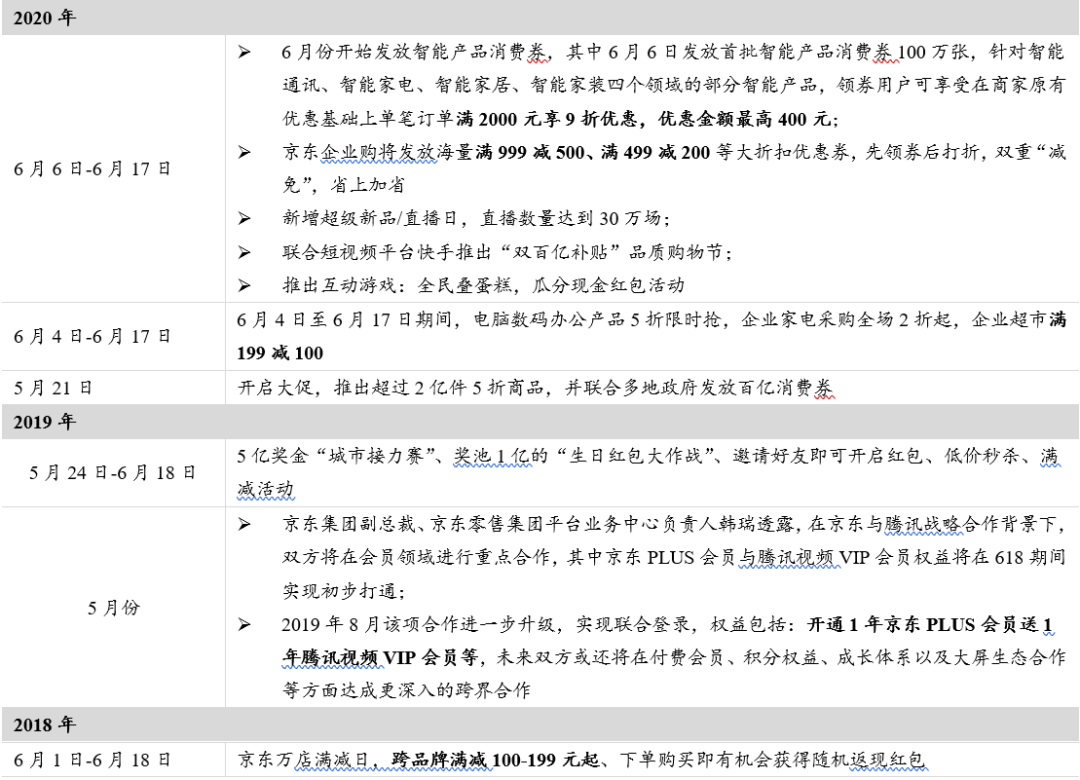

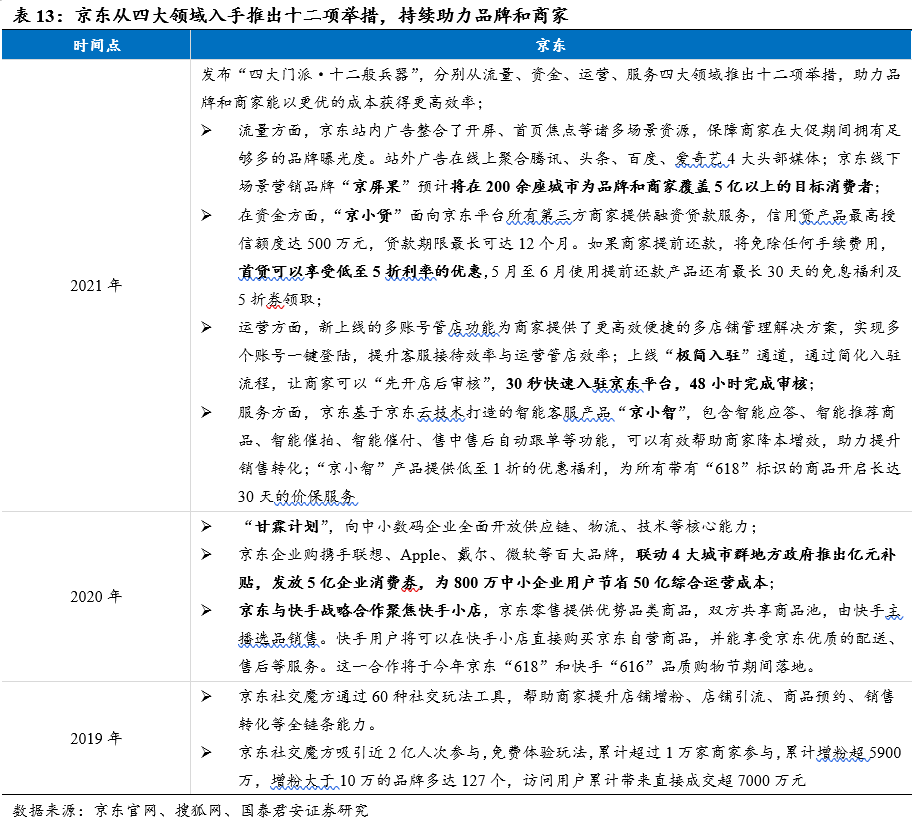

618的流量新玩法:天猫榜单主打商品发现感、时间更从容、强化会员复购忠诚度。①从搜索到推荐,从推荐到榜单,流量分发逻辑是向着使用门槛更低、规则更简单,更低交易的摩擦成本方向持续迭代;②2021年推出天猫榜单成为全年最重要的消费者体验产品,专业推荐和评测、小二推荐是天猫榜单发现感的精髓;③购物节时间窗口期的拉长是存量竞争下,“用时间换增长”的必然选择,今年的618预售期提前4小时,购物体验更从容;④天猫力推88VIP专享福利,进一步强化付费会员粘性和复购;⑤反垄断后第一战,猫狗抖快与多多都在发力:1)阿里25万品牌参与,是去年的2.5倍,1300万商品打折,每天10万件大牌商品6.18元;2)京东与快手(01024)合作分享流量合作共赢;3)短视频流量平台加快流量资产变现步伐,与头部电商平台合作同时,在加速打造自身电商供应链的闭环建设。

01 网民结构与居民结构趋同,消费M型需求明显

1.1、网民结构正与居民结构趋同

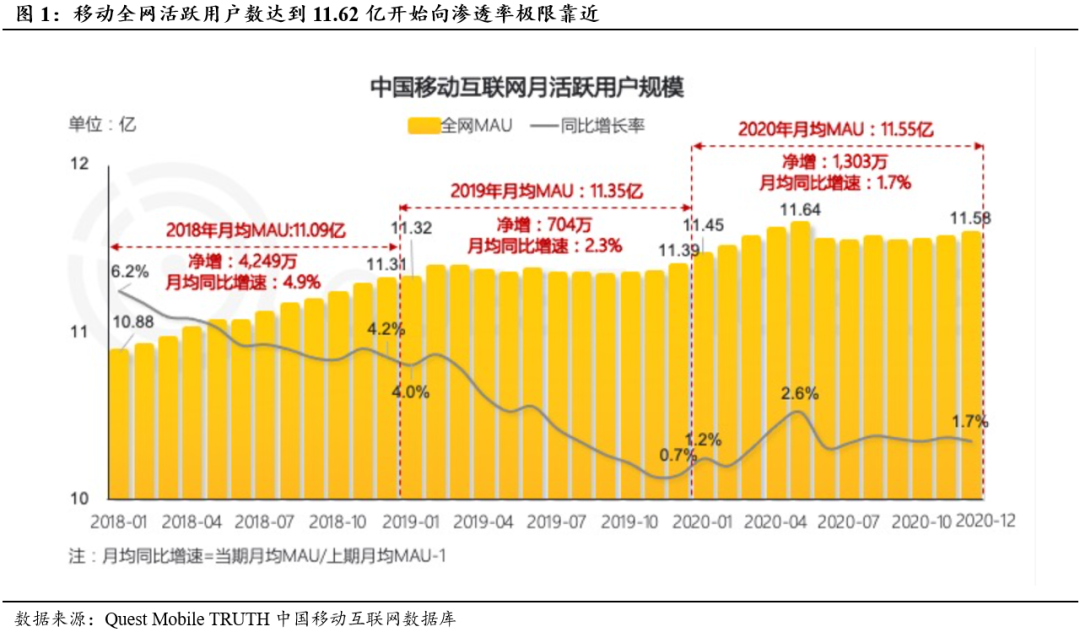

互联网增量市场的争夺进入白热化的末期,竞争激烈程度加剧。2020年国内移动互联网MAU超11.5亿,移动网民增长已达瓶颈。巨头对单个新增用户争夺的费用成本也逐渐攀高,获客难度越来越大。

网民结构与居民结构趋同,入网和使用成本需要不断降低门槛以适应现有结构。移动互联网用户渗透率逐步接近天花板,用户结构几乎与居民结构趋同,网民年龄、城市等级与教育程度分布正无限趋近于居民人口结构特征。

1.2、消费者高品质与极致性价比都爱

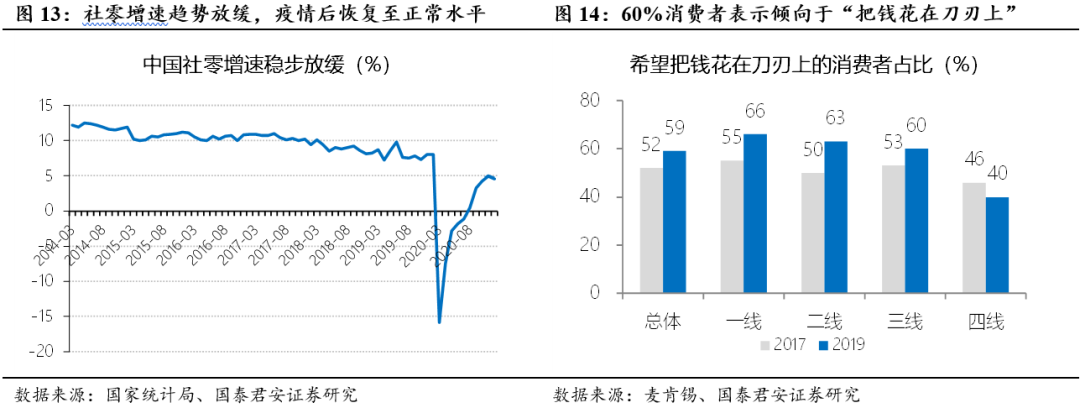

温和通胀对可选消费影响不大,服务及可选仍然是消费大方向。高通胀实际上是收入水平的降低,短期内将导致低价格弹性的必选消费对高价格弹性的可选消费的挤出。后疫情时代货币持续宽松,但现阶段CPI更多为温和上行,对可选消费的挤出效应不明显。

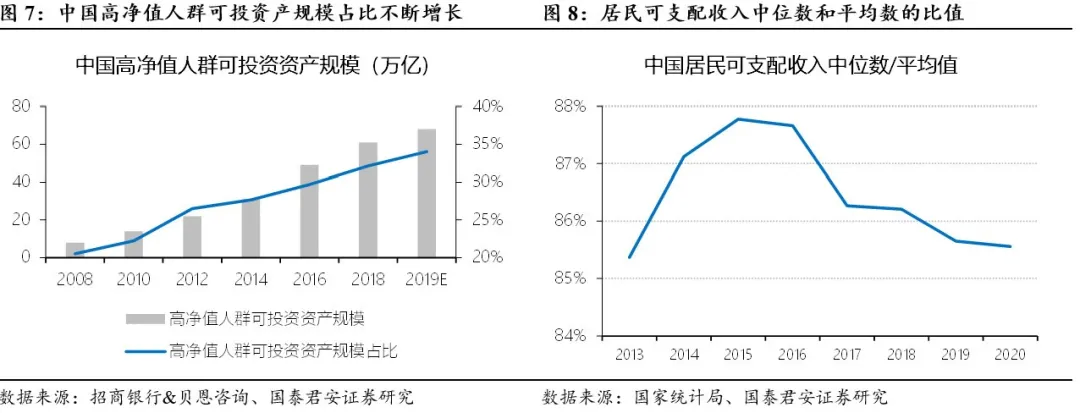

货币宽松后财富分化加剧,消费人群本身存在M型趋势。从收入来看,居民可支配收入中位数和平均数的比值近年来不断下降,从资产来看,中国高净值人群可投资产规模占比不断增长,由2008年的21%增长至2018年的34%,不同群体的收入和所持有的的资产规模差距持续扩大。

但同时,即使是同一个消费者,同样存在品质消费与高性价比商品需求共存的M型消费需求。

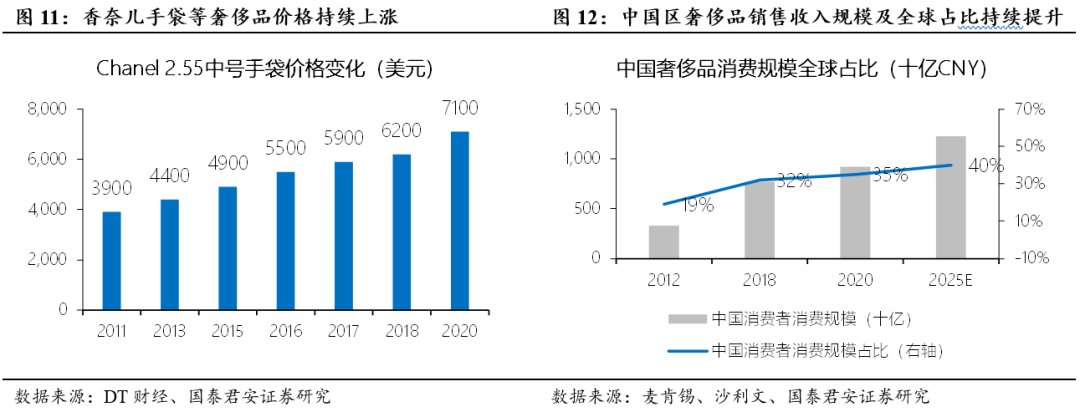

以上诸多原因导致,一方面高端消费近年来表现亮眼。近年来社会消费品零售总额同比增速不断下滑,但与此同时奢侈品等高端消费表现亮眼,在奢侈品多次调价的情况下,中国消费者逐渐成为全球奢侈品消费的主体。

根据麦肯锡《中国奢侈品报告2019》,中国2018年奢侈品消费市场规模为770亿元,预计到2025年将增长一倍至1.2万亿元,为2018-2025年全球增长贡献65%。

另一方面,主打平价及高性价比的品牌发展迅速,消费者对高性价比商品的需求有增无减。《麦肯锡2020年中国消费者调查报告》显示,更愿意“把钱花在刀刃上”的消费者在一线/二线城市分别占66%/63%,对于消费更为审慎,品牌、服务等不再是影响消费决策的重要因素,高性价比成为这一趋势下的重要消费追求,在日用消费品板块尤其突出。

02 流量新玩法:商品发现感、时间更从容、强化会员体系

2.1、直播与榜单,流量分发逻辑是不断降低使用门槛

从搜索到推荐,从推荐到榜单,电商平台的流量分发逻辑是向着使用门槛更低、规则更简单,更低交易的摩擦成本方向持续迭代。

搜索其实是一个使用成本比较高的流量分发途径:货架式电商时代,人找货逻辑下需要消费者明确自身需求,且具备关键词提炼及搜索辨别能力,较高的交易成本(搜索成本和评估成本都很高)更适合早期精英化的互联网用户结构。

推荐与逻辑大幅降低了使用门槛,更高效和精准:基于流量和交易行为通过算法进行的千人千面极大提升了流量分发效率与转化率,精准与高效的背后,其实是更低的使用门槛和更低的交易成本(主要降低了搜索成本,依然有评估成本)。

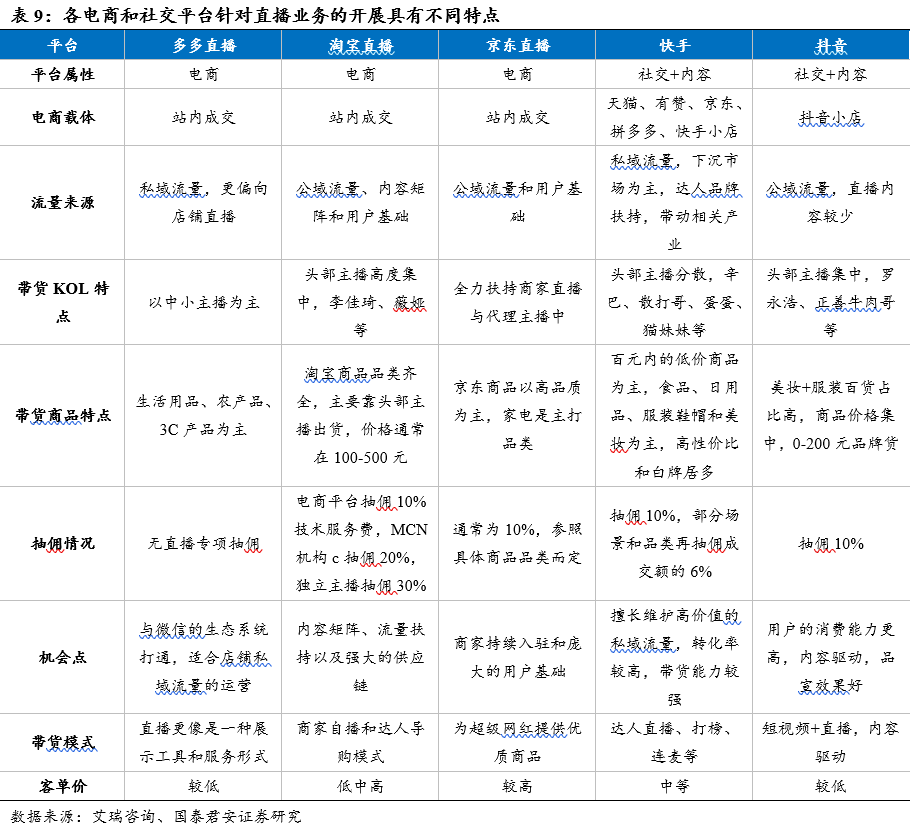

直播电商包括兴趣电商更是通过情感与信任关系进一步降低评估成本:主播选品带货相比推荐信息流进一步降低了搜索搜索成本;粉丝对主播的信任更是进一步大幅降低了消费者对产品的评估门槛。

天猫的发现感:2021年推出天猫榜单成为全年最重要的消费者体验产品。618期间,消费者可以在搜索框中输入“天猫榜单”,就会出现包含小二推荐榜、销售数据榜、热搜榜等在内的上百份榜单。同时,搜索一件商品时,商品详情页中也会出现商品在榜单上的排名。

专业推荐和评测、小二推荐是天猫榜单发现感的精髓。天猫榜单基于算法和消费者真实行为数据,但不同于单纯依赖数据的榜单,天猫榜单引入专业消费者推荐。专业人士的推荐和评测,能给不知道有什么可买的消费者提供选择,也能给陷入选择困难的普通消费者提供指引。除了由数据驱动的榜单,这次榜单还包括小二推荐榜——由超过1000名最懂货的天猫小二选货,还有最会买的消费者和专业人士参与评审。

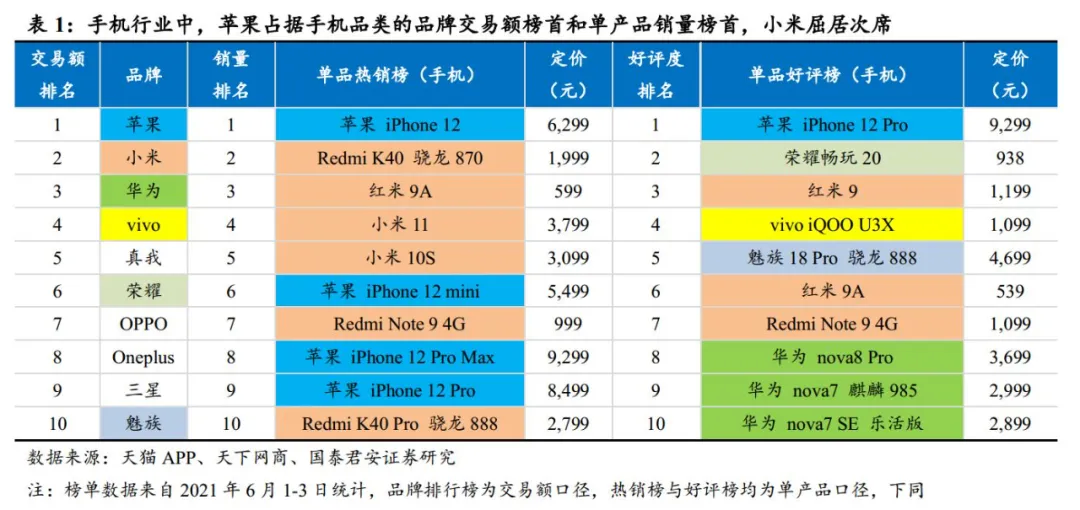

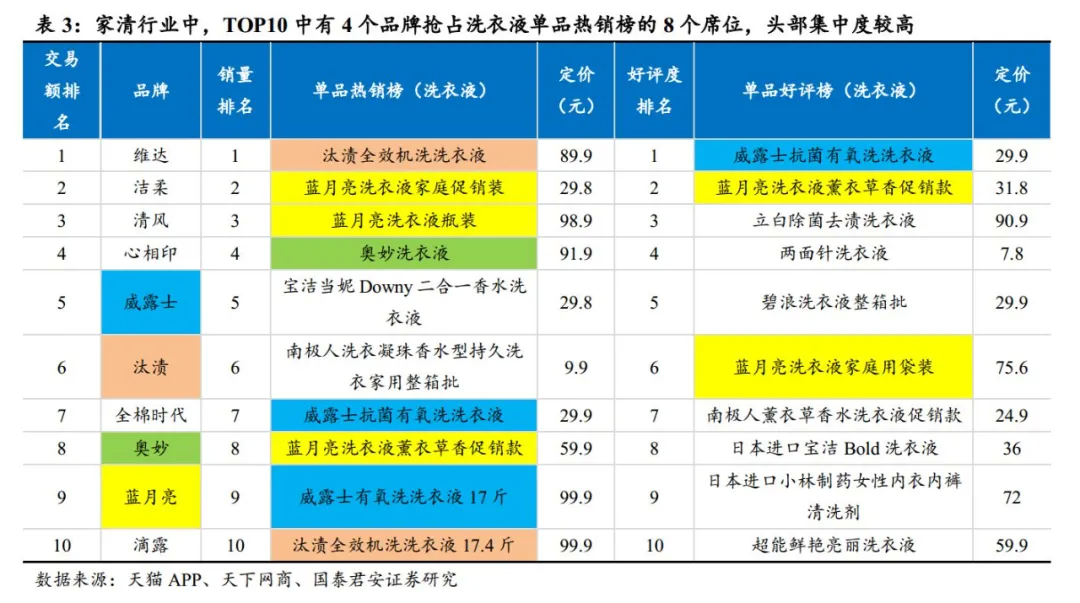

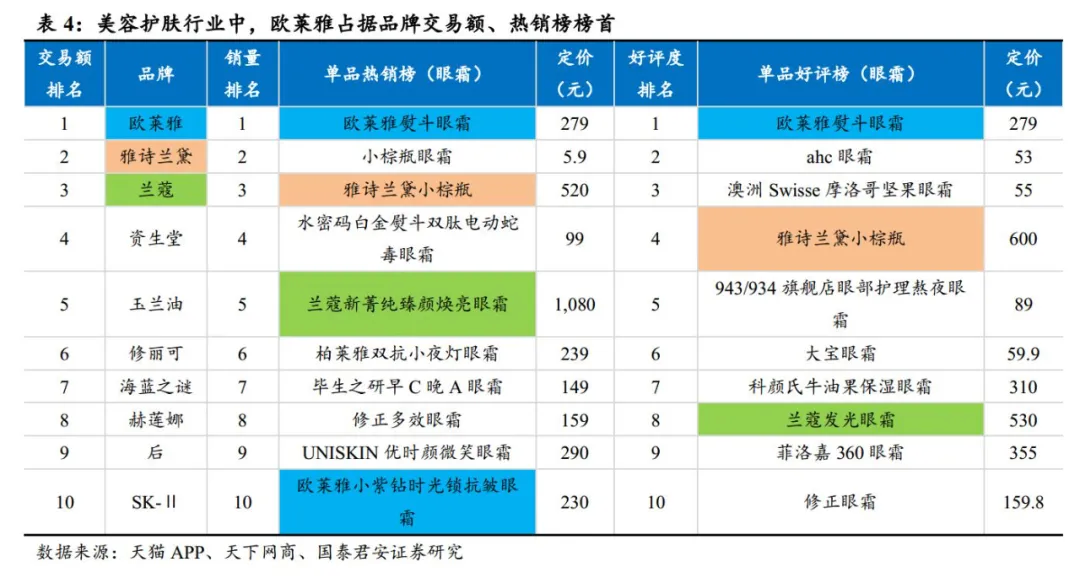

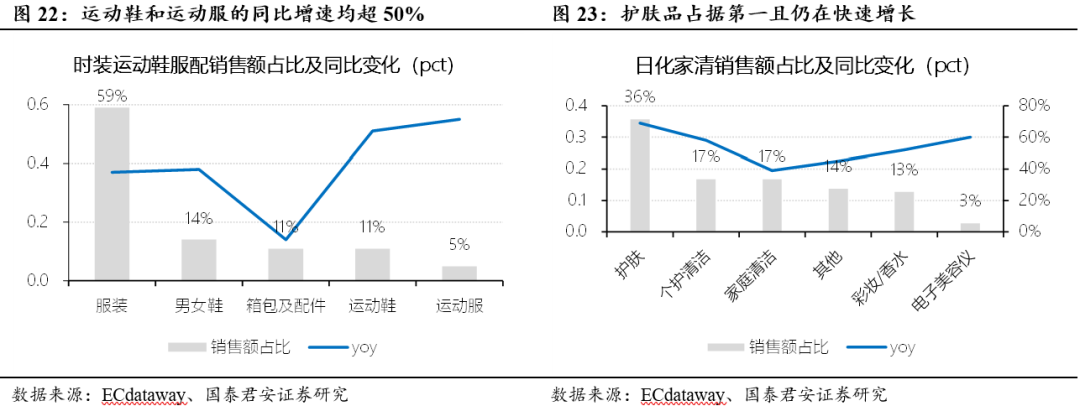

“天猫榜单”让3C数码、家电和家清品类强者更强,让母婴、美妆护肤和家居家装赛道的竞争更加激烈。像手机、笔记本电脑、空调和烤箱等标品,龙头包揽榜单前列,头部品牌优势更加明显;而价格敏感型产品的竞争中,中小型品牌可以通过单款产品价格优势和优质服务跻身前列。

2.2、窗口期延长,预售期提前,力推会员专享提粘性

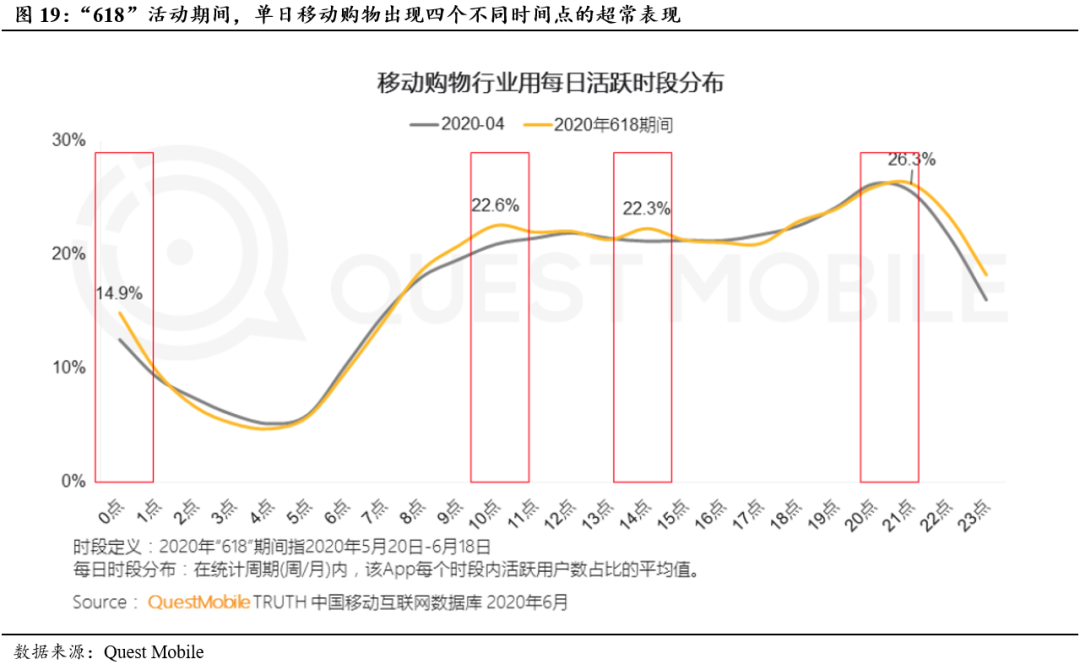

消费者对营销活动的敏感性减弱,理性消费意识增强,需要更丰富的活动和内容进行持续刺激;

预售期的争夺不断提前,因平台都想“先入为主”,先手优势帮助消费者产生锚定心理,吸引用户提前加购;

为防止“618”当日推广成本骤然升高,将周期拉长有利于拉长战线,增加营销发力的机会。

长周期带来更强的马太效应,高投入利好头部平台、品牌和商家。长效的营销周期带来物力、人力和财力成本的骤升,同时也稀释消费者的购买热情,在长周期的战线中,头部玩家受益,小玩家陪跑。

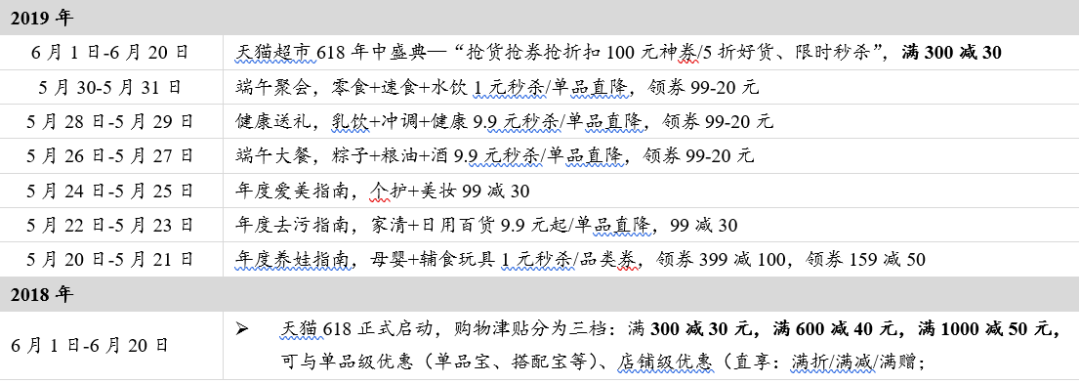

预售期提前4小时,购物体验更从容。往年的双11或618,预售都从夜里0点开始。今年天猫618预售不用熬夜,5月24日晚8点就可以抢预售商品。

天猫力推88VIP专享福利,进一步强化付费会员粘性和复购。除了享受优惠折扣以外,每人至少能再领520元红包——目前,8.9亿年度活跃用户中约有千万88VIP用户,天猫希望能在今年618期间增加500-600万总人数。

品牌也能通过提供专项福利和优惠让消费者成为自己的会员。20,000家品牌的会员能享有优惠,包括乐高旗舰店推出的部分模型,也仅限会员购买。

2.3、反垄断后第一战,猫狗抖快与多多都在发力

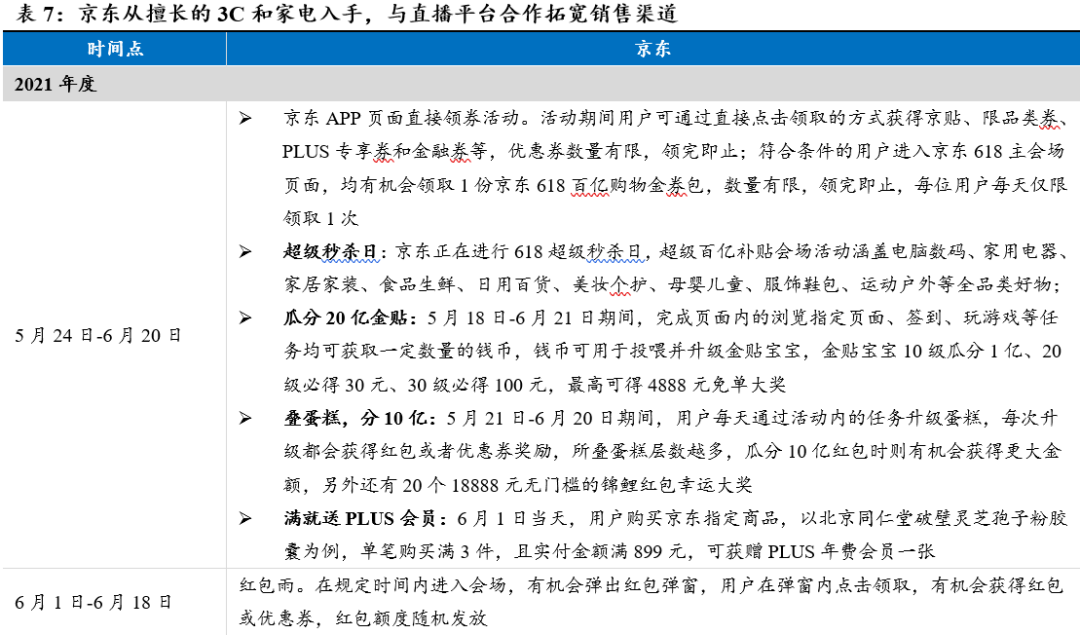

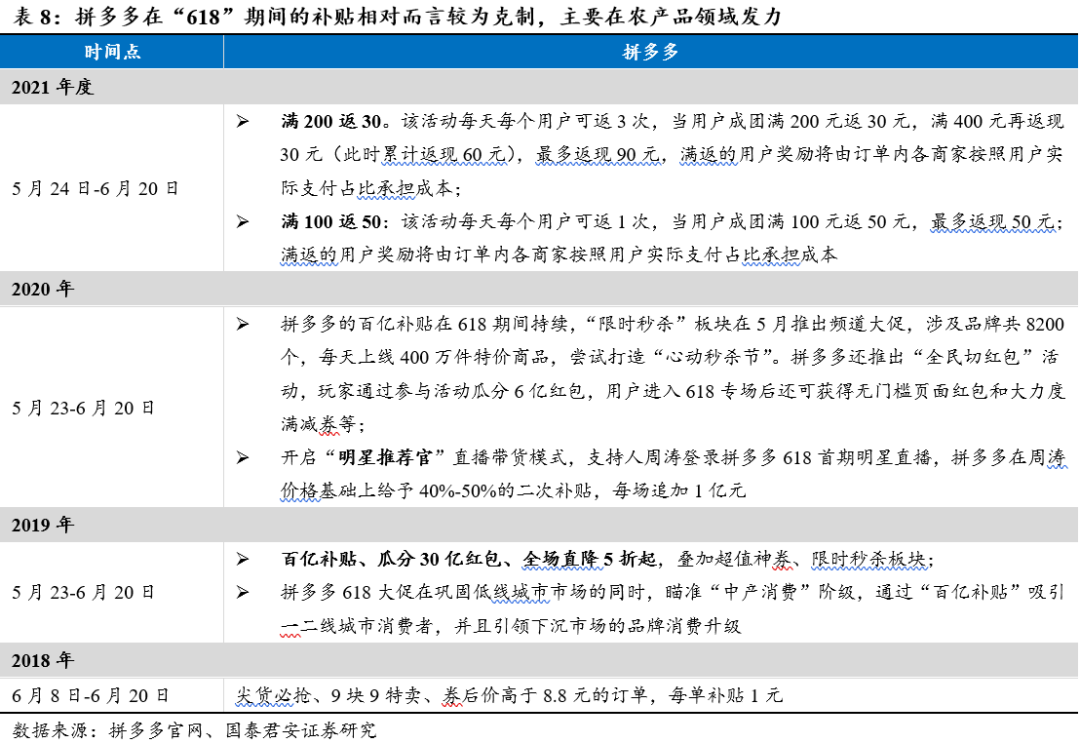

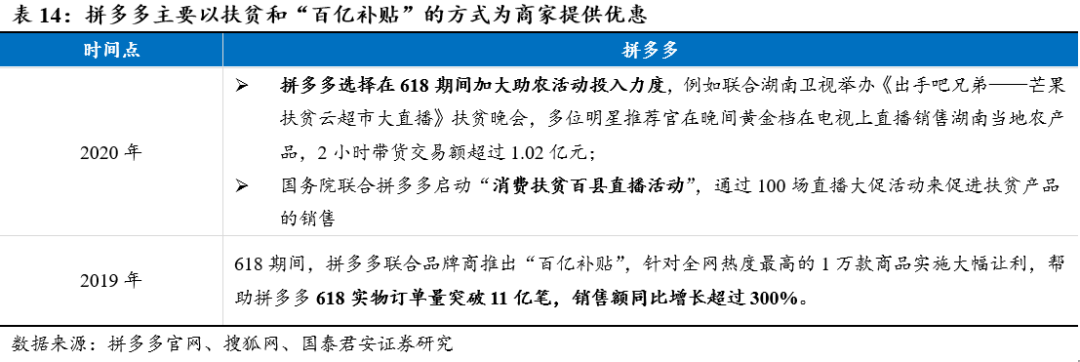

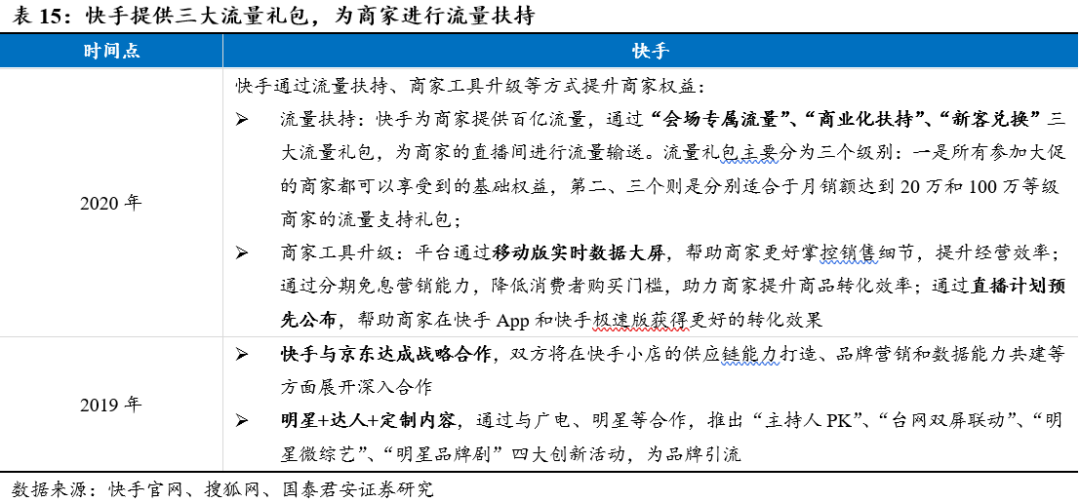

补贴力度持续加码,品牌势能更受重视,运营和服务能力是决胜关键。ToC端补贴在持续加码,天猫补贴金额超100亿,将上新140万个SKU参加,25万品牌参与,是去年的2.5倍。京东联合合作伙伴推出15亿补贴,打造京东PLUS会员卡,增强“超级秒杀日”、“瓜分20亿”金贴等活动,拼多多也对补贴进行升级,提出不同程度满减活动,快手和抖音也利用短视频阵地,创新活动和玩法引流。

短视频流量平台的流量资产变现步伐在加速:向变现效率最高的电商要交易数据与利润。

抖音“兴趣电商”进一步挖掘消费者潜在需求。短视频平台引流有余,但变现困难,电商是抖音变现的重要渠道,抖音第一仗的定位是以国潮好物和源头好货力图打出差异化优势,与其年轻化用户匹配的同时从货源切入,主打新潮品类并辅助特色玩法提升销量。

抖音模式缺乏大品牌加持,在供应链和合作模式上有天然劣势,因此抖音更强调“好物节”高性价比,力图结合短视频的新场景来挑战旧模式。首次试水抖音有所克制,补贴货品只在千万级别。

快手牵手京东,既是两全其美,也是互相妥协。京东本次与快手合作,直接使用站外流量,不用跳转回到京东即可下单,充分调动快手的流量优势,帮助快手提升转化率。

此次京东甘居幕后为快手提供供应链优势,是双赢也是被动之举,平台双方优劣势明显,合作是激烈竞争下的必须,同时也更加贴近京东倡导的“无界和开放”。

03 供给与基础设施:平台力促进供给多元,物流持续提效保障体验

3.1、后垄断时代品牌多地栖息,平台多维度发力力促供给多元

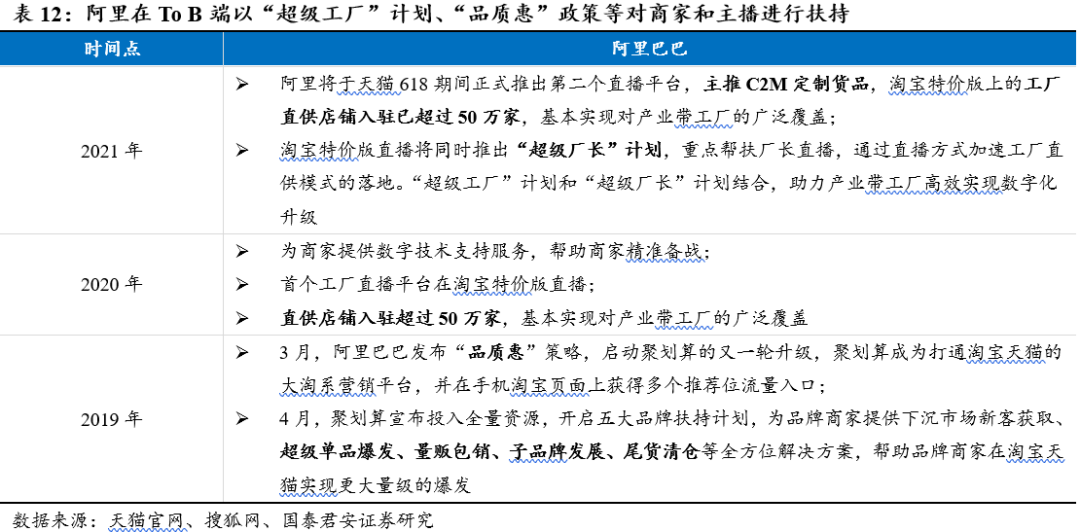

养兵千日用兵一时,平台利用自身生态优势为品牌和商家助力。“618”考验的是平台在高峰期货品周转下平台极限的服务效率和供应链能力,各家平台都发挥自身流量、资金、运营能力为B端玩家提供扶持。

阿里动用C2M的供应链优势为商家在货源提供支持;京东利用“京小贷”降低资金压力,“京小智”利用技术驱动进行赋能;拼多多聚焦农产品供应链服务,拓宽销售渠道;抖音和快手则利用短视频流量进行扶持,持续优化商家、主播和平台三者关系。

3.2、大健康、农产品、珠宝等线上化率荒地正在快速被开发

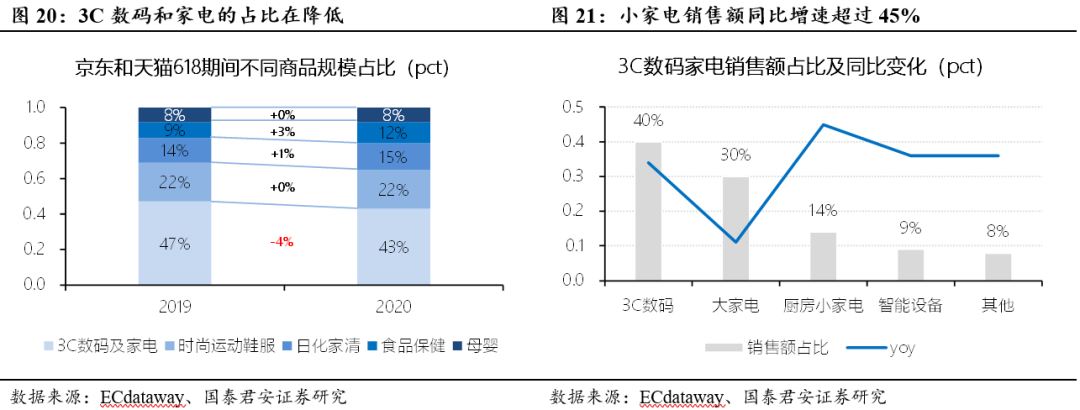

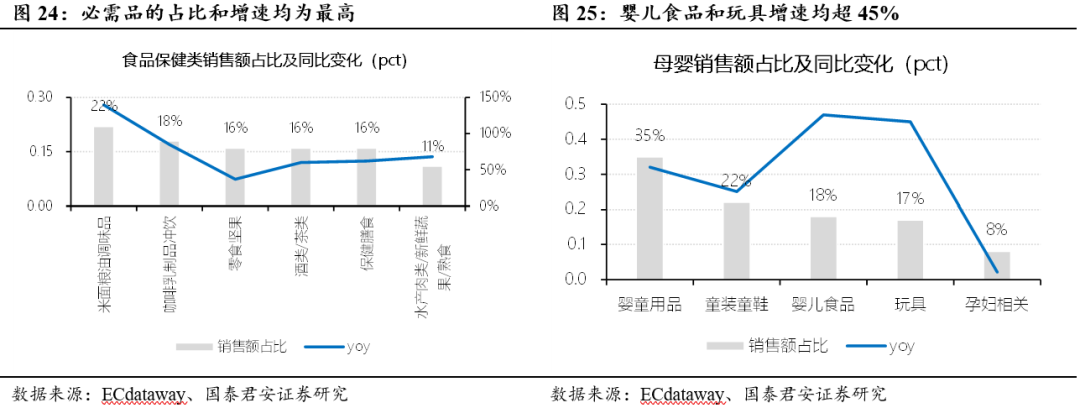

健康品类热度不减,食品保健品持续增长,3C数码及家电等体量不减但增速放缓。以2019与2020年“618”天猫和京东数据为例,后疫情时代率先实现增长的是大健康品类,同比增长74%,同时美妆个护和家清产品获得快速增长,手机和3C品类需求体量大,但整体增速相对较低,同比增长28%。

2021年随着线上化进程提速,大健康、农产品以及珠宝首饰、家装家居和汽车配件等品类有望增长提速。

3.3、基础设施:旺季价格战暂缓,持续压榨倒逼高效率

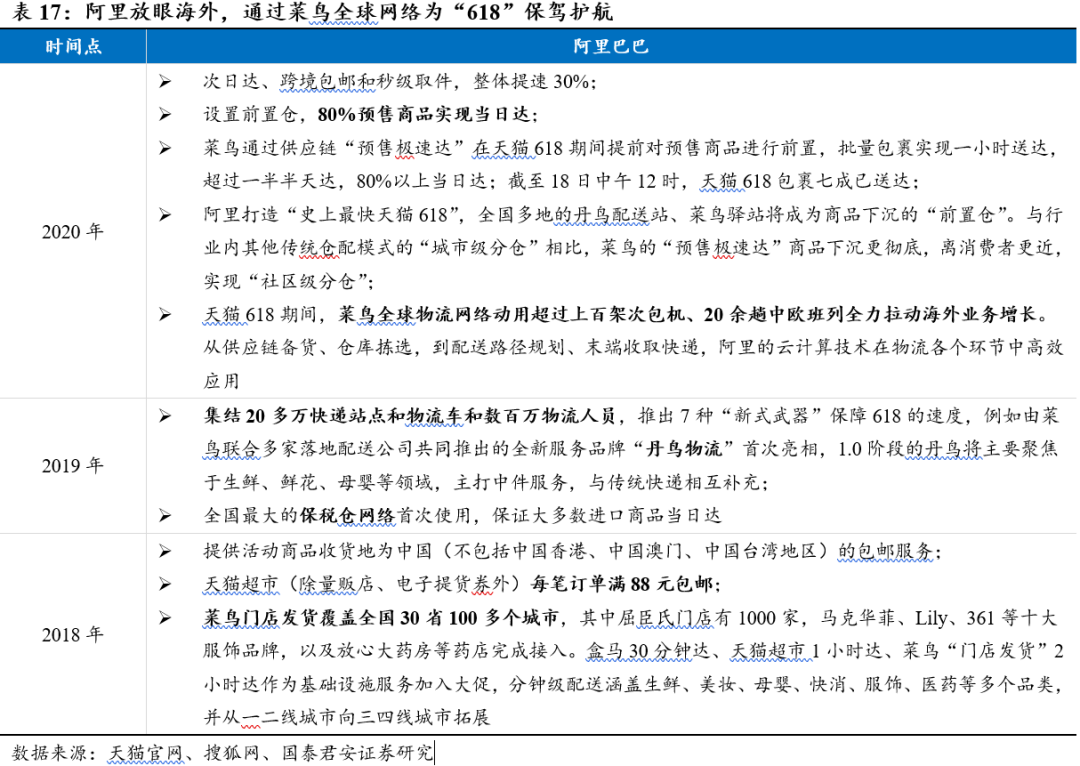

加强技术赋能,提高产能建设,平台在不断挑战周转率的极限。物流是大促期间的承压基石,配送和售后是直接与消费者接触的关键环节。天猫率先发布2021年618物流保障白皮书,提出最后一公里仓配一体解决方案,要求95%以上包裹实现次日达,由阿里云进行数据监控,建立全流程可控的物流系统。

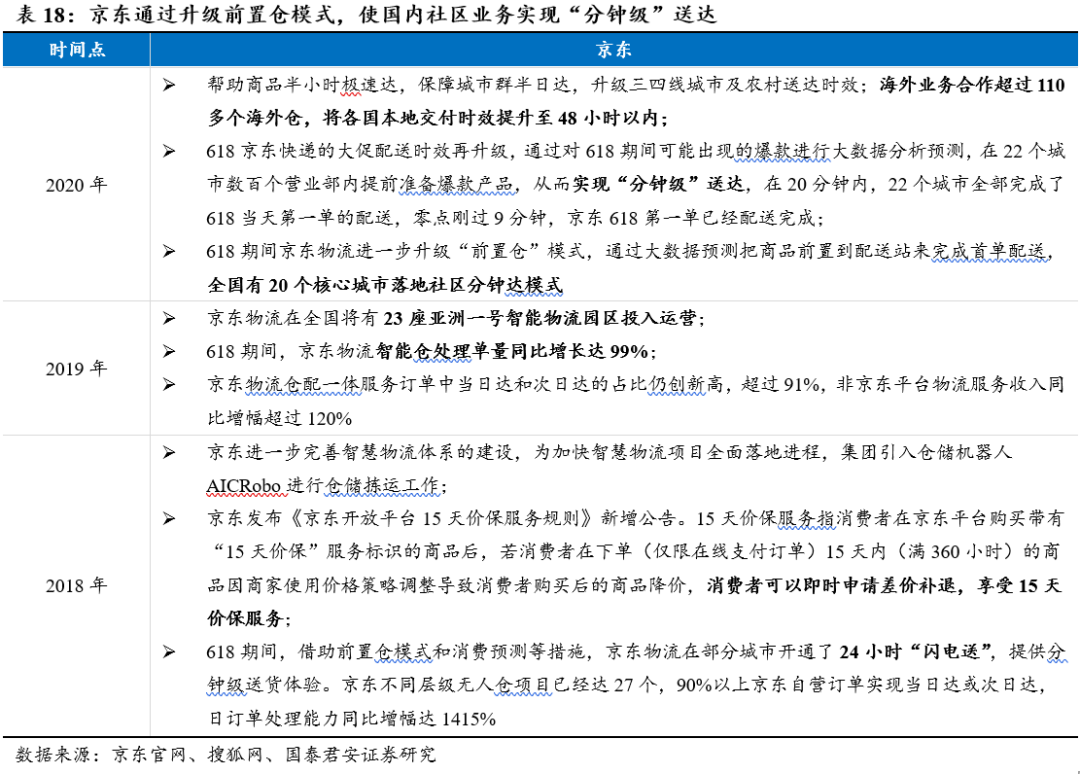

京东更是利用品质商务仓、智能商务仓、经济仓、标准行业B仓多项标准化服务进行加持。京东持续加码云仓建设,目前京东物流旗下云仓超过1400个,全力扶持618大促。

04 投资建议

竞争加剧、监管趋严、资本开支加大大背景下,短期电商平台企业估值承压;但头部电商平台在下沉拉新与新零售新一轮基础设施建设投入的过程中正在积累新的壁垒与优势。

继续推荐从生活服务赛道借社区团购切入社区电商的美团-W,同时推荐仍处高增长阶段,且有望在电商版图中市占率持续提升的拼多多。电商龙头阿里巴巴短期估值仍承压,但已处于估值底部,核心业务优势依然明显,2B及阿里云将支撑持续增长,MMC事业部发力社区及新零售业态,组织架构与人员变革后,静待基本面拐点带来的估值修复。

风险提示:

电商平台各样整体竞争加剧风险。

电商平台竞争日益加剧,以拼多多为代表的社交电商崛起,同时以抖音快手为代表的直播平台进军电商领域,GMV爆发式增长,由此可能带来行业竞争加剧,电商平台面临整体盈利能力受损风险。

反垄断持续高压,业务发展受限风险。

平台模式企业具有赢者通吃一家独大的特征,随着市占率持续提升及盈利压力,可能出现业绩压力下的垄断行为,在反垄断调查持续高压下面临监管风险。

去中心化流量趋势下,中心化本地生活服务平台流量成本提升风险。

注意力分众化,流量去中心化是大势所趋。头部平台中心化流量时代构建起的流量获取方式面临挑战,微信小程序崛起可能分流以中心化流量为主的电商平台业务。

本文选编自“社服商贸新消费分析师刘越男”,作者:刘越男、于清泰,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP