Taper 渐近,历史会重演吗?

1. 两大信号预示Taper渐近

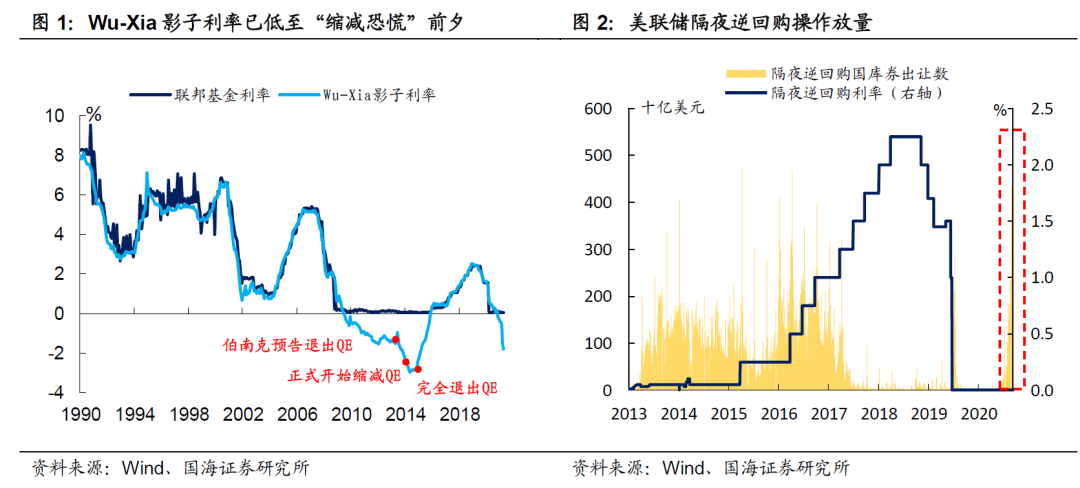

4月份仪息会议,美联储首度提及未来将谈论缩减购债计划(Taper)。实际上,4月份以来通胀的持续高走,叠加就业的缓步改善,都预示着本轮美联储缩减购债的时间越来越近,这一点从近期美联储的两项操作上也能看出端倪:

(1)美联储计划年底前抛售其持有公司债及ETF。2020年美国疫情爆发后,美联储启动了SMCCF工具,旨在保护美国公司债市场。目前,美联储持有52.1亿美元公司债以及85.6亿美元包含了公司债的ETF产品。就体量上而言,虽然SMCCF远不及购债计划中美联储购买国债以及MBS的规模,但是美联储“收水”的信号意义可见一斑。

(2)隔夜市场流动性充裕,美联储隔夜逆回购操作放量。由于美国隔夜回购利率下限是联邦基金利率,在美联储0-25BP目标利率控制下,联邦基金利率下无可下,尤其在QE时期,联邦基金利率不足以反应整体流动性状况。对此,学界创设了Wu-Xia影子利率来反映市场真实的流动性状况。不难发现,目前Wu-Xia影子利率已经低至2013年伯南克突然预告缩减购债前水平。在货币市场流动性过剩的环境下,美联储近期逆回购放量。值得一提的是,美联储逆回购与央行逆回购操作恰恰相反,是通过向市场出券的行为收紧流动性的操作。因此,从这点上来看,美联储也已经展现出了货币调控意图。

2. “缩减恐慌”时期,市场如何演绎?

“缩减恐慌”一般指2013年5月22日,时任美联储主席伯南克突然预告将缩减购债,至2013年12月底,美联储正式宣布开始缩减QE期间。由于伯南克在美国就业数据以及通胀数据仍表现疲软的时候,突然向市场传递出货币政策退出的信号,因而引起了市场恐慌。那么“缩减恐慌”时期,美国资本市场究竟是如何演绎的呢?

2.1 美债:联储态度犹豫,市场预期提前打满

整个“缩减恐慌”时期,美债利率呈现出先上、后下、再上的局面,而这与美联储犹豫的态度不无关系,具体来看可以分为三个阶段:

(1)2013年5月-2013年8月,伯南克与市场沟通有误。早在2013年4月份议息会议上,就有美联储官员表露了缩减QE的必要性,进入5月份,当时美国失业率在7.5% ,核心PCE同比仅为1.42%,经济数据表现差强人意,在此格局下,伯南克突然宣布缩减购债造成了市场恐慌,美债遭到抛售,在4月至8月的这段时间里,10年期美债利率上行了130BP左右。

(2)2013年9月-2013年10月,经济数据不及预期,缩减QE计划暂缓。9月份议息会议上,联储官员表示当时通胀水平和失业率仍不及预期,缩减QE仍需假以时日。10年期美债利率在此期间出现短暂回落,幅度大约在45BP左右。

(3)2013年11月-2013年12月,经济数据开始发力,“靴子”终落地。进入11、12月份,通胀数据持续提升,失业率大幅下降,联储终于12月宣布缩减QE,10年期国债利率在此期间表现为上行,幅度在50BP左右。值得一提的是,整个“缩减恐慌”时期,美债利率在真正开始缩减购债前,已经达到阶段顶部,市场预期在前期打得较满。

整个“缩减恐慌”时期,长债受影响更大,美债期限利差表现为上行。由于美联储QE本身通过收购长债投放流动性,缩减购债造成了市场对流动性预期的恐慌,进而抛售长债。纵观整个“缩减恐慌”时期,巴克莱短债指数受影响较小,年内保持正增长,而巴克莱长债指数则在“缩减恐慌”时期出现了大幅下跌。

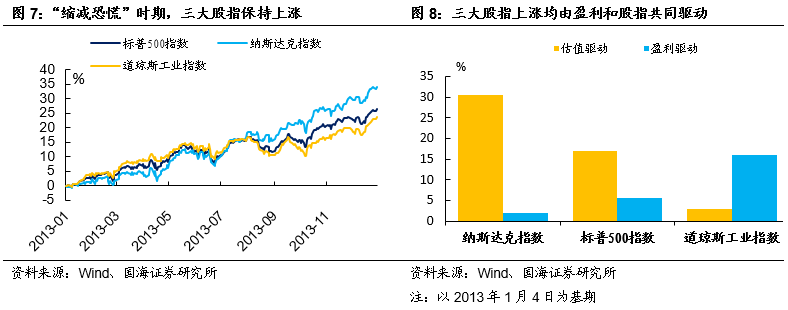

2.2 美股小幅下跌后,年内持续上涨

“缩减恐慌”时期,股指表现为先小幅下跌,然后在年内持续上涨。具体来看,三大股指在伯南克预告缩减购债后的一个月内,出现了明显回调,但是年内呈震荡上涨趋势。其中,纳斯达克主要由估值抬升拉动,估值对收益率的贡献为30.44%;标普500也主要受估值抬升拉动,估值对收益率贡献为16.91;道琼斯工业指数则主要受盈利改善拉动,盈利改善对收益率贡献为16.07%。

整体而言,2013年三大股指上涨均由股指和盈利改善共同拉动。一方面,随着经济逐渐恢复,企业经营改善,叠加2013年内并未实际缩减购债,为股市向上提供了良好环境,另一方面,由于2013年前美国整体估值水平不高,这也为以纳斯达克为代表的指数估值抬升提供了条件。因此,“缩减恐慌”对股市影响更多来自于对货币政策提前退出的担忧,由于实际流动性环境并未发生明显改变,股市的走势实际反映了基本面的改善。

2.3 美元:对新兴市场虹吸效应显著

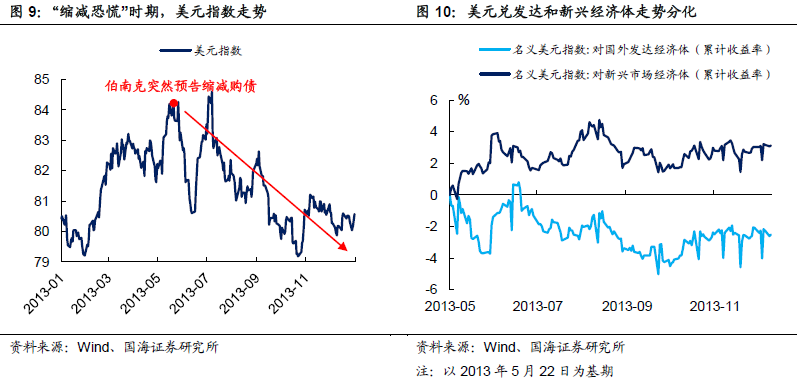

“缩减恐慌”后,美元指数并未迎来强周期,年内表现为震荡向下。伯南克突然预告缩减购债后,美元指数出现了比较大幅的下挫,主要因为当时美国经济数据仍较差,虽然“缩减恐慌”推升了名义利率上行,但市场在政策退出的担忧下,对美国经济前景并不乐观。

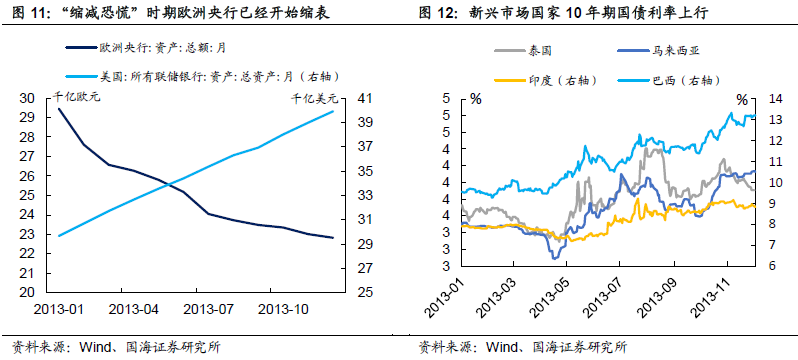

美元指数年内下跌,主要受美元兑发达经济体汇率贬值影响,而美元兑新兴市场经济体汇率则在年内升值,对新兴市场虹吸效应显著。其背后主要的原因在于欧债危机后,欧洲央行试图托底市场信心而推出的购债计划于2012年结束,实际上欧洲央行 2013年开始缩表,欧元的“至暗时刻”暂时告一段落,而美联储同期仍处于扩表阶段,美元相对欧元有走弱倾向。与此同时,主要新兴市场存在外资流出的压力,10年期国债利率均出现了不同程度上行。

3. 本轮Taper将如何演绎?

3.1 美债:利率将温和上行

当下美债利率还有继续上行空间。我们在《中美通胀分析合集》中曾提出,今年下半年至明年初起,通胀将受房租和商品价格影响,存在持续上行的压力,预计通胀持续的上行将使得美债再度承压。与此同时,近期,耶伦也表态利率水平的略微升高有助于抑制经济过热,将有利于美联储和美国经济。从期限利差的角度来看,10年减2年美债利率在0-260BP间波动,目前仅处于半山腰,未来仍有上行空间。因此,美债利率具备继续上行的条件,而缩减购债将会是一个重要的转折点。

但是,我们预计本轮美债利率上行节奏将较2013年温和。原因有二:

(1)鲍威尔多次强调本次缩减购债将提前和市场做好沟通。2013年造成“缩减恐慌”的原因主要在于美联储过早地在经济复苏不稳固时期,毫无征兆地向市场传递货币政策退出的意图。反观本轮,美联储表现得更有耐心,并且鲍威尔曾反复多次强调,本次缩减购债前将和市场做好相应沟通并给出明确信号。

(2)美债利率对市场信息反应呈现出一定的钝化。今年2-3月份,受经济复苏预期影响,美债利率利率快速上行,涨幅达83BP。然而,3月底以来,美债利率大部分时间处于横向盘整的趋势中,对经济数据以及市场信息的反应有逐渐钝化的迹象。不同于2013年,目前Taper预期可能已经存在于美债定价中。

3.2 美股:不宜高估上行空间

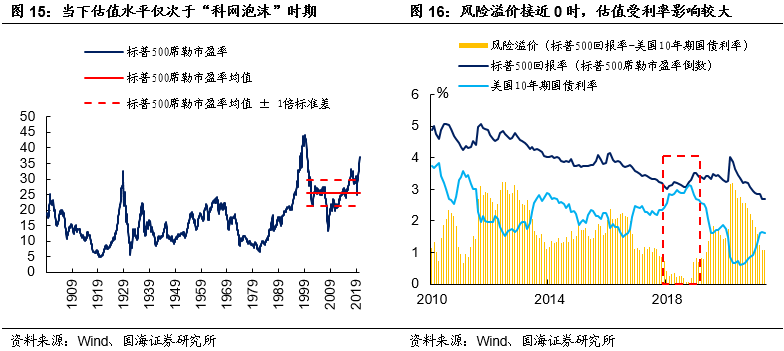

我们认为不宜高估本轮Taper后美股继续上行的空间。我们在《美股估值还能涨吗?》中曾经指出,用10年期席勒市盈率倒数减去10年期美债利率来衡量股票风险溢价。当风险溢价逼近0时,估值将受利率影响较大,当利率上行时,估值水平将承压。

“缩减恐慌”后,美股能持续上涨既有估值因素推动,同样也有盈利因素驱动。展望未来,在目前美股估值整体较高的背景下,利率上行将使得估值承压。如此一来,支撑美股继续上行便只剩下盈利改善“一条腿”。因此,我们认为,不宜高估本轮美股继续上行的空间。

3.3 美元:对新兴市场影响减弱

我们认为本轮美联储缩减购债对新兴市场的虹吸效应将较“缩减恐慌”减弱。主要原因有两点:

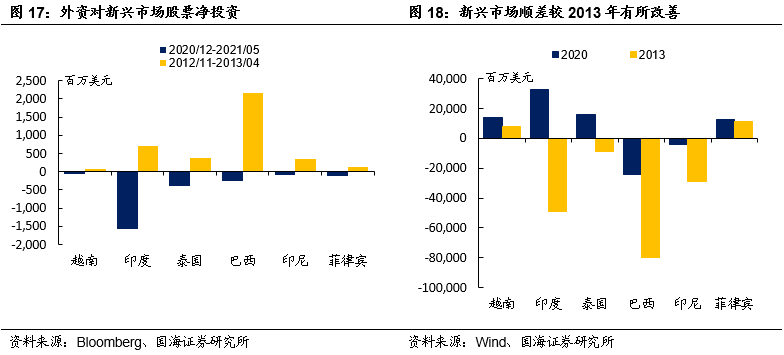

(1)新兴市场贸易顺差情况较2013年有较大改善。疫情以来,在以美国为代表的需求拉动下,新兴市场的出口表现均不错。当下新兴市场贸易顺差情况较2013年有较大幅度改善,“壁垒”较厚。

(2)外资对新兴市场股票净投资有所降低。对比“缩减恐慌”开始前半年和最近半年外资对新兴市场股票净投资额,不难发现“缩减恐慌”之前有大量外资流入新兴市场,而最近半年外资对新兴市场股票净投资表现为净流出。因此,预计本轮“热钱流出”对新兴市场的冲击将有所下降。

4. 结论

整体来看,本轮缩减购债渐行渐近。美债方面,10年美债利率具备继续上行的条件,而缩减购债将会是一个重要的转折点。但是考虑到美联储本轮承诺会与市场做好沟通,我们预计美债上行将较温和;美股方面,目前整体较高,利率上行将使得估值承压。如此一来,支撑美股继续上行将只剩下盈利改善“一条腿”。因此,我们认为,不宜高估本轮美股继续上行的空间;美元方面,本轮美联储缩减购债对新兴市场的虹吸效应将较“缩减恐慌”减弱。

缩减购债仅仅是美联储货币政策转向的一个标志。按照上一轮缩减购债的经验来看,美联储加息操作在缩减购债启动后两年正式开始,展望未来,由于通胀是目前美国经济最大的不确定因素,不排除美联储会提早开始加息,届时将对市场产生二次冲击。如此一来,美联储缩减购债节奏值得重点关注,对判断加息操作有指导意义。

5. 风险提示

新冠疫情反复,美联储提早缩减购债。

本文选编自“靳毅投资思考”,智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP