警惕这四个信号!美银:美国房地产供需失衡短期内恐难以修复

美国银行策略师梅耶(Michelle

Meyer)周一发布研报警告称,不要对美国房地产市场即将恢复正常抱太大希望,有四个因素可以证明当前房市供不应求局面还将延续。

研报指出,美联储2020年3月的降息举措将抵押贷款利率拉至历史低点,并在全美范围内掀起了一股购房狂潮。但受供应链中断等影响,建筑商供应却没能跟上。梅耶表示,这两者不太可能在短期内达到平衡。最近而成屋销售下滑只是恢复市场平衡的“漫长旅程”的开始。以下四个信号表明,尽管市场将降温,但在可预见的未来,房屋买家仍将超过卖家。

1. 需求保持强劲

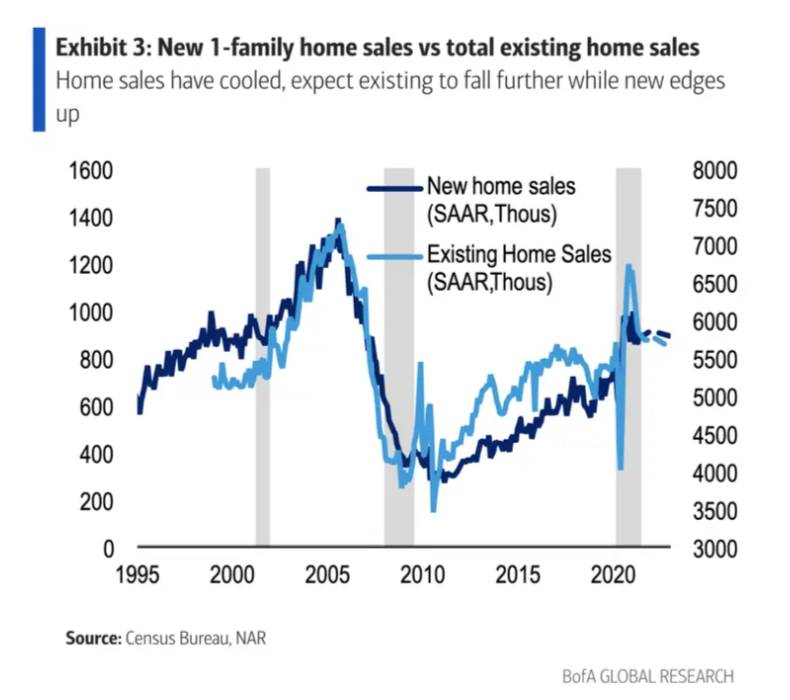

美银研究支出,成屋销售面临下行风险,因库存吃紧和价格飙升削弱了人们的承受能力。但在二手房销售放缓的同时,需求似乎正在向其他地方转移。4月新屋开工数保持高位,表明新建筑需求正在上升。

2. 购房压力加剧

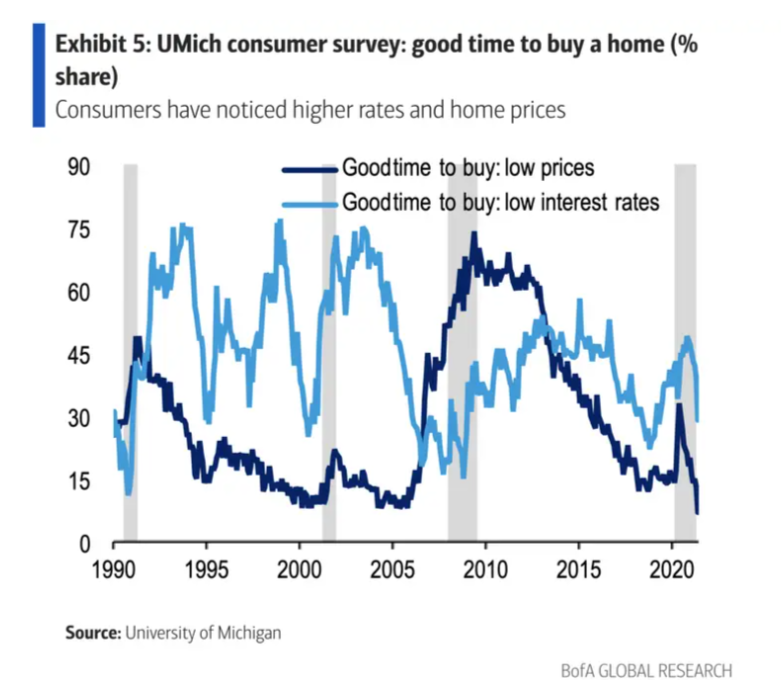

对于建筑商来说,加速开工提高供应的前提条件可能是购房者的买房情绪。不过,密歇根大学(University of Michigan) 5月份的消费者信心调查发现,只有7%的美国人认为,由于价格低廉,现在是购房的好时机。另外,房利美(Fannie Mae)的全国调查发现,认为现在是购房良机的受访者比例降至2010年以来的最低水平。

由于气馁的购房者将负担能力列为买房的主要障碍,建筑商乐观情绪和建筑项目的反弹可能需要一段时间才能缓解价格压力。

3. 高昂的成本正在阻碍建筑商

不断飙升的成本正在减缓支撑供应和抑制价格上涨的努力。今年4月和5月,木材价格飙升至每1000板英尺1686美元的峰值。相比之下,疫情前的价格水平是400美元。

美银指出,从2020年4月到2021年4月,木材价格上涨使平均新房价格上涨了近3.6万美元。这一飞跃也影响了建造的房屋类型。承包商们正专注于建造价格较高的房屋。4月美国售价超过50万美元的房屋占总销售额的26%,为2002年以来的最高水平。

4. 距离恢复还需更多进展

美国房价的上升速度已经达到自2000年代中期泡沫以来最快的水平。美银预计,高价格通胀将持续到2022年。衡量美国房价的标普CoreLogic Case-Shiller价格指数今年年底将达到12%,相比之下,疫情前的正常水平约为5%。

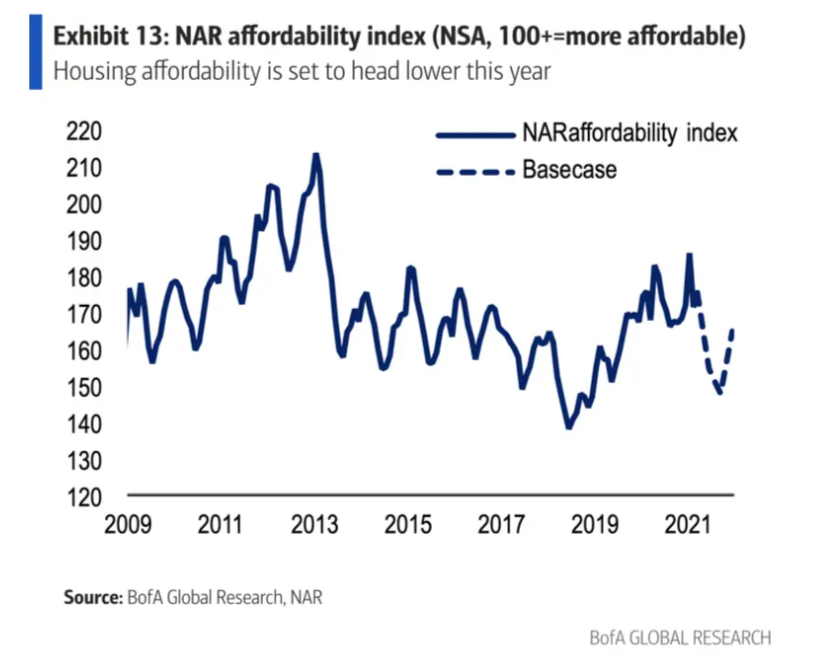

此外,美国银行预计,随着疫情期间提高收入的刺激措施枯竭、利率出现回升,房价负担能力将进一步下降,然后才会逆转趋势。预计全美房地产经纪人协会(NAR)的购买力指数(affordability index)将在2021年全年大幅下跌。

本文选编自“JT²智管有方”,作者:臻臻;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP