美联储隔夜逆回购维持高位有何启示?

本期投资提示:

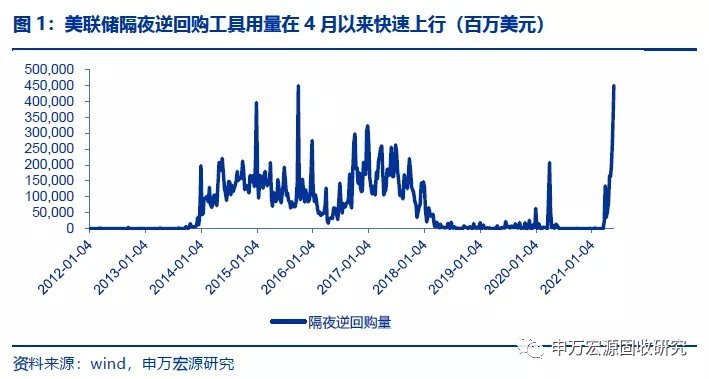

近期美联储隔夜逆回购用量激增,单日峰值已创下金融危机后新高。2021年4月以来美债进入盘整格局,中长端利率显著回调、期限利差回落;除开货币政策收紧预期自我修复、通胀预期高位震荡等因素外,市场流动性高度宽松也形成一定推动。而作为观测流动性的重要指标——美联储隔夜逆回购工具用量也在4月以来持续上行,在5月底每日用量超过4000亿美元,一度创下金融危机后新高。这一现象无疑显示当前美国短端流动性溢出,由此也引发市场对于美联储未来货币政策走向的探讨:哪些边际变化导致了隔夜逆回购飙升?流动性过剩是否意味着缩减QE临近?本文将针对以上问题提供我们的思考。

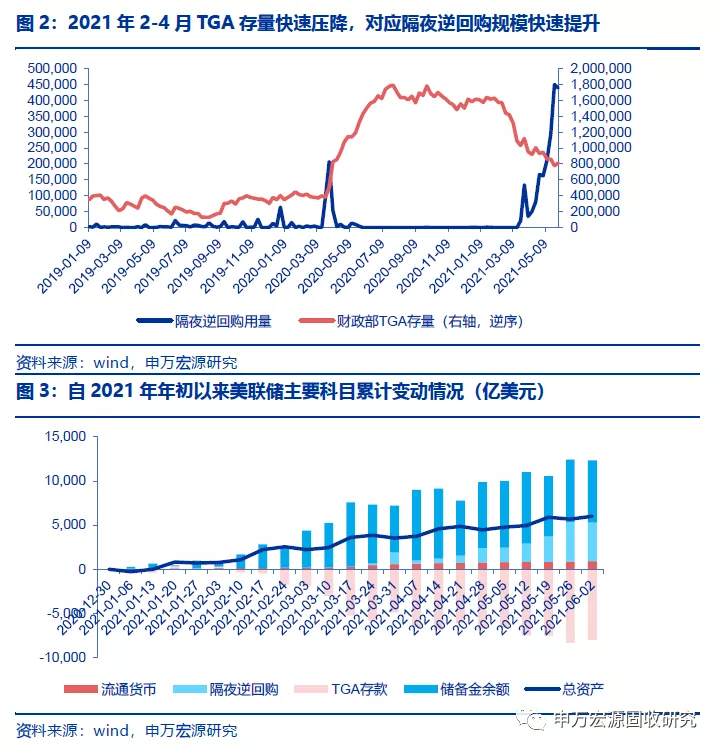

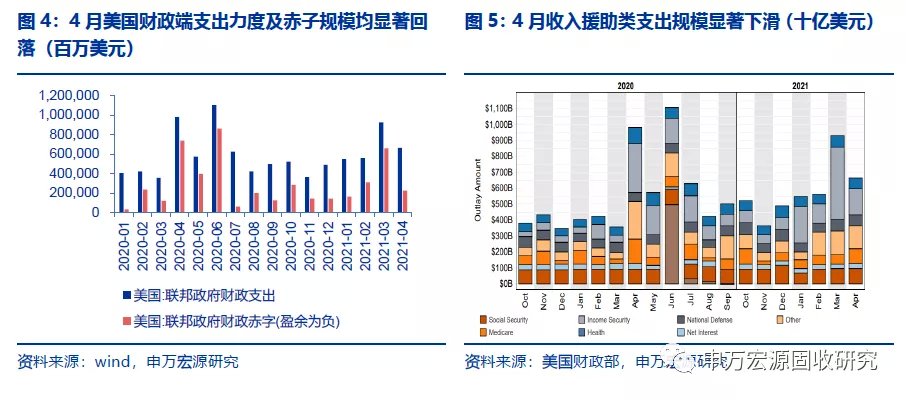

市场回顾:美联储延续扩表节奏同时叠加负债端TGA“泄洪”,由此导致流动性向准备金及隔夜逆回购两大科目聚集。自2月中旬以来TGA存量快速压降,而隔夜逆回购用量自3月以来快速提升,两者相关度较高;而从自年初以来累计变动规模看,截止6月2日最新数据,美联储总资产较年初增加约6000亿;负债端流通货币增加约900亿、隔夜逆回购增加4400亿、TGA减少8000亿,最终导致储备金存量增加7000亿。由此可见,尽管美联储维持QE节奏不变、同时TGA资金开始释放,但大量流动性并未涌入实体,反而是进入了隔夜逆回购及准备金这两大科目。尽管TGA资金释放属于情理之中,但实际财政支出节奏并未大幅超出预期,拜登1.9万亿刺激在4月后支出力度显著弱化。从3-4月实际数据来看,当前美国财政支出力度及赤字规模较2020年二季度峰值明显偏弱,尤其4月赤字规模为2256亿、较3月6596亿明显回落,其主要原因在于拜登计划中对居民救济的直接投放大多在3月完成,后续支出力度将大幅弱化。

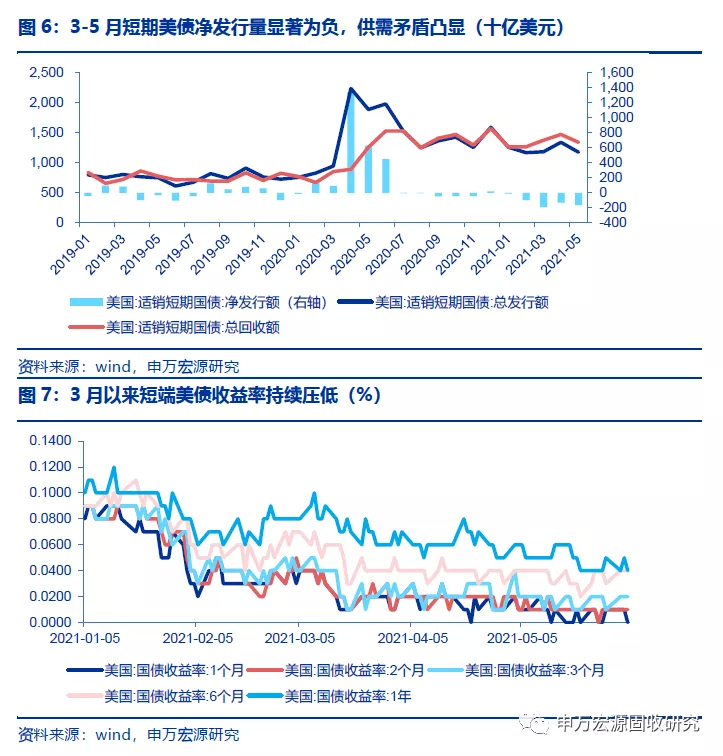

结合供给端看,近期短端美债发行量相对走平,供给失衡带动下美债短端利率持续压低逼近零利率。从历史经验看,在美联储快速扩表、资金面宽松的环境下,短期美债发行量及净发行量都会显著提升,例如在2020年4-6月短期美债净发行为2.4万亿,由此成为了短期流动性的蓄水池。但进入2021年以来短期美债净融资持续为负,3-5月净发行量分别为-1900/-1290/-1630亿,同时又叠加了资金面宽松、支出节奏放缓的背景,其结果必然是二级市场端短端美债收益率被不断压低、超短期美债收益率多次逼近零利率,而过剩流动性只能转向隔夜逆回购和准备金这两大渠道。

而从其影响看,6月FOMC释放明确缩减购债信号的概率仍然不高,更大可能是在政策端微调以调节市场流动性。结合美联储在前期会议及相关讲话中对于缩减决策的表态,我们认为在当前环境下就业市场复苏进度仍然是决定缩减时点的关键,不过相较于此前淡化通胀的态度,在6月FOMC中美联储可能会针对近期持续上行的通胀压力以及资产价格泡沫等问题做出更多相关讨论。在TGA被动压降、财政支出回落的大背景下,短期流动性宽松环境很难发生根本性转变,不过美联储仍然可以通过QE之外其他政策工具来调节短期流动性,例如采取扭转操作收短放长、调整超额准备金率等。对比2013年缩减恐慌的历史经验看,当前隔夜逆回购飙升并非开启缩减讨论的明确信号。

美债观点方面,继续关注我们此前提示的6-8月政策窗口期,尤其警惕三季度货币政策收紧预期叠加通胀预期上行对美债的带动。我们认为4月以来美债盘整格局主要受以下因素带动:市场流动性整体改善,通胀预期趋于缓幅上行,以及市场对美联储货币政策收紧预期的边际修复。展望后市,由于我们此前提示的美联储缩减信号关键窗口期6-8月临近,预计三季度美债收益率快速上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。尽管我们认为当前隔夜逆回购飙升对于美联储缩减购债决策影响有限,仍需关注下半年短端流动性边际收缩叠加以上利空对于债市的冲击。继续维持年内10Y美债收益率看到2%的观点不变。

正文

近期美联储隔夜逆回购用量激增,单日峰值已创下金融危机后新高。2021年4月以来美债进入盘整格局,中长端利率显著回调、期限利差回落;除开货币政策收紧预期自我修复、通胀预期高位震荡等因素外,市场流动性高度宽松也形成一定推动。而作为观测流动性的重要指标——美联储隔夜逆回购工具用量也在4月以来持续上行,在5月底每日用量超过4000亿美元,一度创下金融危机后新高。这一现象无疑显示当前美国短端流动性溢出,由此也引发市场对于美联储未来货币政策走向的探讨:哪些边际变化导致了隔夜逆回购飙升?流动性过剩是否意味着缩减QE临近?本文将针对以上问题提供我们的思考。

美债观点方面,继续关注我们此前提示的6-8月政策窗口期,尤其警惕三季度货币政策收紧预期叠加通胀预期上行对美债的带动。我们认为4月以来美债盘整格局主要受以下因素带动:市场流动性整体改善,通胀预期趋于缓幅上行,以及市场对美联储货币政策收紧预期的边际修复。展望后市,由于我们此前提示的美联储缩减信号关键窗口期6-8月临近,预计三季度美债收益率快速上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。与此同时,尽管我们认为当前隔夜逆回购飙升对于美联储缩减购债决策影响有限,仍需关注下半年短端流动性边际收缩叠加以上利空对于债市的冲击。继续维持年内10Y美债收益率看到2%的观点不变。

1. 市场回顾:TGA释放叠加短债供需失衡,短端流动性积压

2021年以来美联储维持整体扩表节奏,同时叠加负债端TGA“泄洪”,由此导致流动性向准备金及隔夜逆回购两大科目聚集。我们在3月17日发布的策略报告《美债收益率能飙到多高?》中就指出,尽管2021年美国预估赤字规模维持高位,但由于财政部一般存款账户TGA上仍有超过1万亿美元结余,此部分资金的释放将有效缓解美债发行压力及市场流动性情况,而当前格局与我们预测基本一致。从图2中可见,自2月中旬以来TGA存量快速压降,而隔夜逆回购用量自3月以来快速提升,两者相关度较高,可见TGA泄洪对短期流动性存在显著推动。而从自年初以来累计变动规模看,截止6月2日最新数据,美联储总资产较年初增加约6000亿、基本符合QE节奏;而负债端流通货币增加约900亿、隔夜逆回购增加4400亿、TGA减少8000亿,最终导致储备金存量增加7000亿。由此可见,尽管美联储维持QE节奏不变、同时TGA资金开始释放,但大量流动性并未涌入实体,反而是进入了隔夜逆回购及准备金这两大科目。

尽管TGA资金释放属于情理之中,但实际财政支出节奏并未大幅超出预期,拜登1.9万亿刺激在4月后支出力度显著弱化。根据法定计划,TGA资金释放后将用于支持美国政府日常及疫情援助支出从而缓解融资压力,而拜登政府在3月上旬通过的1.9万亿刺激法案也是强化了上述预期。不过从3-4月实际数据来看,当前美国财政支出力度及赤字规模较2020年二季度峰值明显偏弱,尤其4月赤字规模为2256亿、较3月6596亿明显回落,其主要原因在于拜登计划中对居民救济的直接投放大多在3月完成,后续支出力度将大幅弱化。而近期内美国多州宣布将停止每周300美元的额外失业救济以鼓励民众重返工作岗位,这一趋势无疑将进一步削弱拜登1.9万亿救助计划的最终完成度,而支出端压力缓和无疑将有利于财政赤字控制以及短期内资金市场流动性。

结合供给端看,近期短端美债发行量相对走平,供给失衡带动下美债短端利率持续压低逼近零利率。从历史经验看,在美联储快速扩表、资金面宽松的环境下,短期美债发行量及净发行量都会显著提升,例如在2020年4-6月短期美债净发行为2.4万亿,由此成为了短期流动性的蓄水池。但进入2021年以来短期美债净融资持续为负,3-5月净发行量分别为-1900/-1290/-1630亿,同时又叠加了资金面宽松、支出节奏放缓的背景,其结果必然是二级市场端短端美债收益率被不断压低、超短期美债收益率多次逼近零利率,而过剩流动性只能转向隔夜逆回购和准备金这两大渠道。

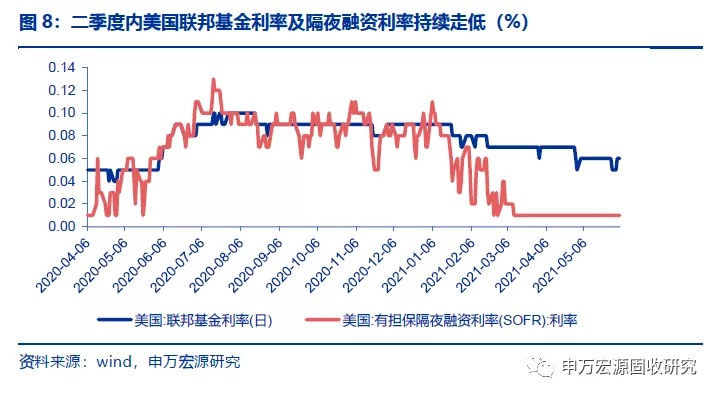

流动性过剩也使得美国联邦基金有效利率持续走低,而隔夜担保融资利率也接近于零利率,均显著低于利率区间理论下限。在金融危机后美联储推出了超额准备金利率(IOER)机制作为调节资金利率的重要手段,通过向存款机构支付IOER来吸收多余流动性,而IOER也被认作美国资金利率的理论下限。但自2021年以来美国联邦基金有效利率自年初0.09%持续回落,当前为0.06%、而IOER持平于0.1%,实际资金利率持续走低并低于IOER,与此同时另一反映资金面的核心指标隔夜担保融资利率迅速下行、当前已经逼近零利率。其原因在于有部分市场参与者可以参与联邦基金市场交易、但并不具备资格获取IOER收益,而当前短期流动性过剩又可能导致资金向此类参与者聚集(例如政府资助企业GSE)。而早在3月会议时美联储就曾上调逆回购交易单个交易对手限额从300亿美元上调至800亿美元,可见流动性宽松的现象早已延续数月、而美联储也对此早有预期。

2. 政策前瞻:探讨缩减之前政策微调的概率更高

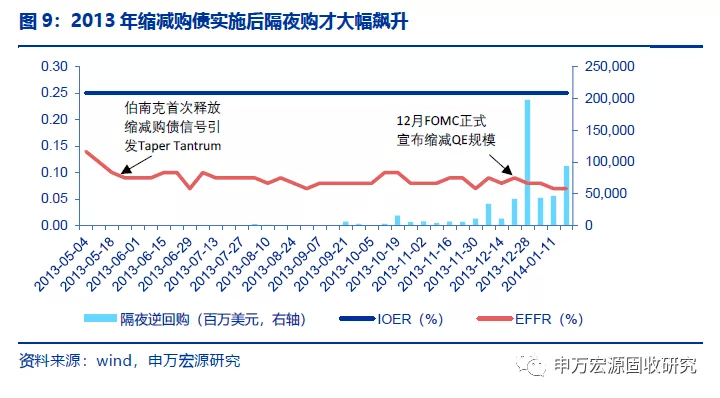

对比2013年缩减恐慌的历史经验看,当前隔夜逆回购飙升并非开启缩减讨论的明确信号。自5月隔夜逆回购用量飙升之后,海外市场对于货币政策收紧的担忧进一步强化,同期内多名美联储官员在公开讲话中涉及在未来几次FOMC中讨论缩减购债的可能性。尽管从流动性过剩到货币政策编辑收紧的逻辑非常顺畅,但仅从2013年”Taper Tantrum”的历史经验而言,隔夜逆回购飙升的时点在12月下旬,而此前在12月FOMC中美联储已经宣布缩减QE规模;而早在5月时时任美联储主席伯南克在国会演讲中透露可能在未来缩减购债进而引发市场恐慌,而彼时更为显著的特征是联邦基金有效利率在3周内快速下行累计5bp,而在此后利率中枢整体震荡走平。而对比当前,资金利率连续数月小幅下行但幅度有限,隔夜逆回购飙升创新高,对应美联储开启缩减时点不断临近,但并不足以构成明确信号。

关注6月FOMC:核心点仍然是就业表现,但通胀压力等因素的权重可能提升;更大可能是在政策端微调以调节市场流动性。结合美联储在前期会议及相关讲话中对于缩减决策的表态,我们认为在当前环境下就业市场复苏进度仍然是决定缩减时点的关键,不过相较于此前淡化通胀的态度,在6月FOMC中美联储可能会针对近期持续上行的通胀压力以及资产价格泡沫等问题做出更多相关讨论。在TGA被动压降、财政支出回落的大背景下,短期流动性宽松环境很难发生根本性转变,不过美联储仍然可以通过QE之外其他政策工具来调节短期流动性,例如采取扭转操作收短放长、调整超额准备金率等。

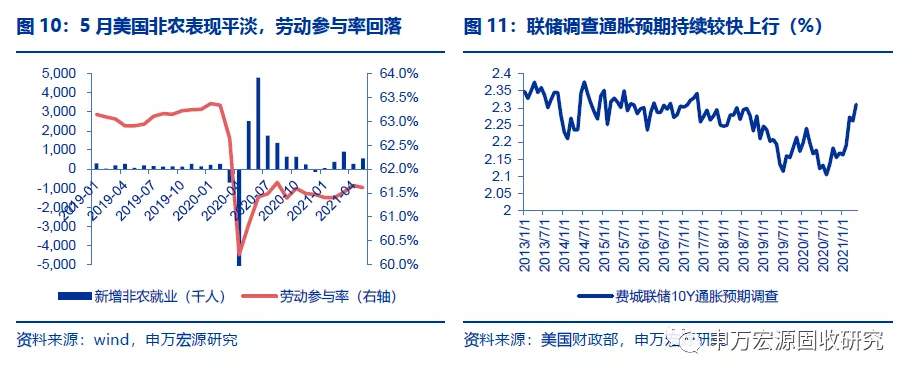

5月非农整体表现平淡,结构不佳带来隐忧;工资端较快上行与前期通胀数据互为印证,需更加警惕下半年美国通胀维持高位的可能。上周公布的5月美国非农数据仅报收新增就业56万人,不仅弱于市场中性预期、较美联储目标的每月新增就业100万人也有显著差距,而结构数据显示重点服务业就业改善力度弱于预期,劳动参与率不升反降,同时工资连续两月高增显示劳动力市场供需结构仍然紧张。由于前期公布的CPI及PCE数据创新高并远超预期,5月非农体现的工资上行可能进一步强化了下半年美国通胀维持高位的预期。结合5月美国就业端表现,我们认为美联储在6月FOMC中释放明确缩减购债信号的概率仍然较低,不过对于通胀上行压力的重视程度将有所提升,未来货币政策决策更可能受到就业复苏、通胀上行高位、资产价格上涨的多方面影响。

美债观点方面,继续关注我们此前提示的6-8月政策窗口期,尤其警惕三季度货币政策收紧预期叠加通胀预期上行对美债的带动。我们认为4月以来美债盘整格局主要受以下因素带动:市场流动性整体改善,通胀预期趋于缓幅上行,以及市场对美联储货币政策收紧预期的边际修复。展望后市,由于我们此前提示的美联储缩减信号关键窗口期6-8月临近,预计三季度美债收益率快速上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。与此同时,尽管我们认为当前隔夜逆回购飙升对于美联储缩减购债决策影响有限,仍需关注下半年短端流动性边际收缩叠加以上利空对于债市的冲击。继续维持年内10Y美债收益率看到2%的观点不变。

本文选编自“申万宏源固收研究”,作者: 孟祥娟 、彭子恒;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP