天风证券:8月是美元流动性的拐点

过去2个月,美元的流动性泛滥超越了通胀、基本面和政策,主导了大类资产的走势和风格。

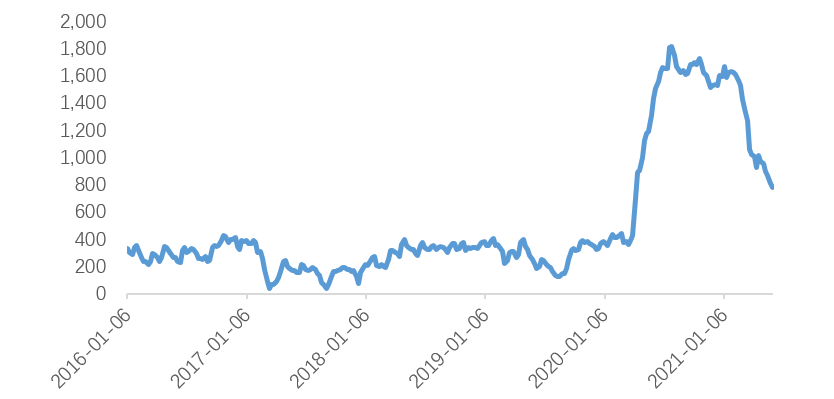

过剩的流动性起源于今年3月以来美国财政部TGA账户的泄洪。TGA账户是美国财政部的现金结余或财政部一般账户,反映美国财政部大部分收入及支出。当TGA增加(减少)时,其将从银行系统中吸取(增加)储备。根据美国疫后刺激法案,2020年美国财政部融资了约4.3万亿美元,但是由于拨出缓慢,资金滞留在TGA,使得TGA在3月初存有1.4 万亿美元余额。

8月前TGA泄洪的压力仍在。2021年2月1日,美国财政部公布TGA缩减计划,开始着手压降TGA账户余额。计划3月底缩减至8000亿美元,6月底缩减至5000亿美元,最终在7月底达到要求。但截止6月2日TGA的账户余额还有7832亿,压降速度低于计划。

图1:TGA账户余额(十亿美元)

资料来源:FRED,天风证券研究所

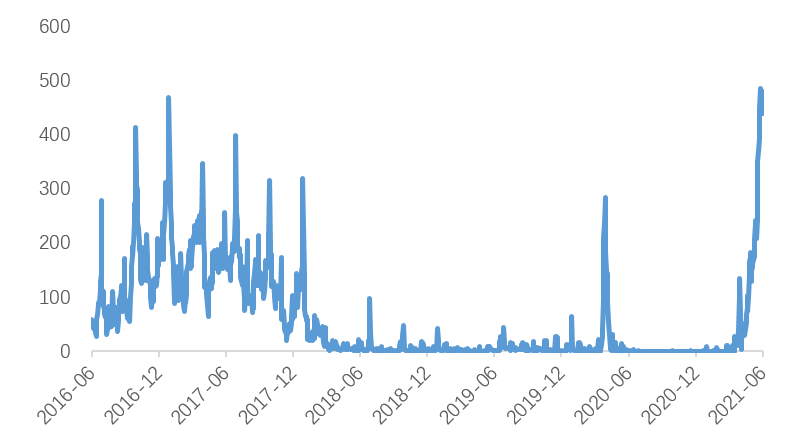

3月至今TGA已压降了大约6800亿,整体相当于向当前所有商业银行存款余额的基础上提供了额外约8%的增量。美联储隔夜逆回购(O/N RRP)用量激增,银行吸纳容量已经接近饱和。这将对短端利率及相关的资产价格带来下行(负利率)压力。

图2:美国隔夜逆回购规模创历史新高(十亿美元)

资料来源:FRED,天风证券研究所

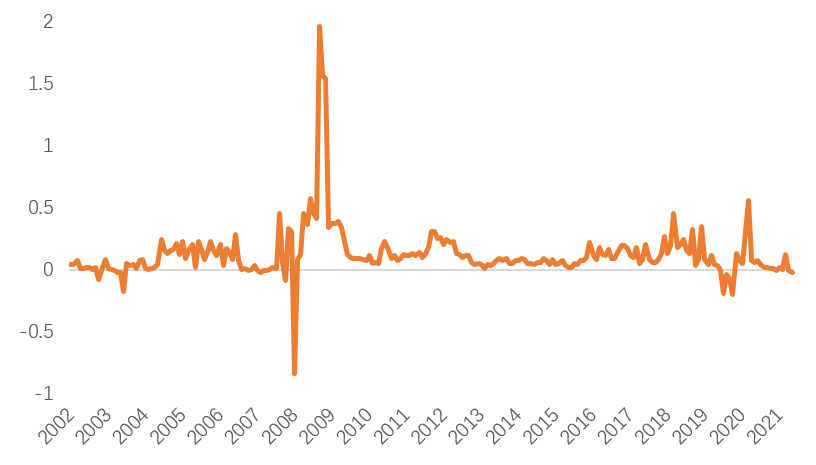

图3:美元流动性溢价回到去年疫情期间的极低水平

资料来源:bloomberg,天风证券研究所

我们判断美元的流动性拐点将出现在今年内8月。

第一,TGA账户的泄洪在7月底截止,可能在8月由降转升。

债务限额预案将成为TGA释放流动性的转折点。根据美国财政部5月的估计,7月底 “债务上限”豁免到期时,财政部一般账户余额将降低至大约4500亿美元;之后,随着债务发行,9月末将回升至大约7500亿美元,这意味着8、9月财政部发债将带来3000亿美元的流动性收缩。提高债务上限才能让美国政府继续举债,否则财政部只能选择停止发行国债,继续使用TGA账户和其他有限数量的“特别措施”来保持政府的资金供应。此时TGA账户余额将继续下降。一旦相关措施不能覆盖财政部的融资需要,可能导致美国政府出现技术性违约和美债评级下调。

第二,美联储可能在8月具备释放缩减QE信号的就业条件。

对于劳动力市场,鲍威尔担心“疫情会对劳动力市场造成长期的伤疤,到目前为止,我们还没有经历过那种程度的创伤”。疫情导致的劳动力市场的失衡关系,鲍威尔认为还需要一段时间才能逐渐地恢复过来。因此劳动力市场改善程度是判断美联储行动的重要路标。

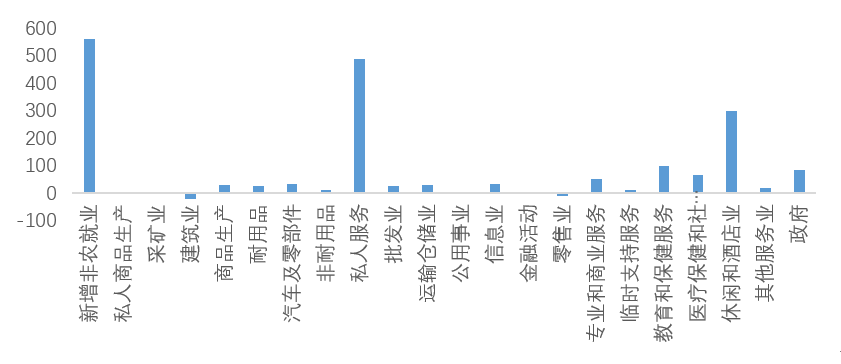

就业方面,服务业加速恢复对就业的拉动显著。5月美国非农就业人数增加55.9万人,略逊于预期的67.5万人,但好于前值26.6万人。失业率下降0.3个百分点至5.8%,好于预期的5.9%和前值6.1%。其中休闲和酒店业、公私营教育、医疗保健和社会援助等领域的工作显著增加。私人服务业新增就业达到49.2万人,为新增非农就业的主要动力。其中,休闲和酒店业表现亮眼,新增就业达到29.2万人。而随着部分地区恢复现场教学及其他与学校有关的活动,教育的就业人数也有增加。

图4:5月非农就业分项(千人)

资料来源:bloomberg,天风证券研究所

美国非农就业数据低于预期,劳动参与率走低,原因除了失业补贴较高之外,还有托儿、交通问题。失业补贴高于低收入人群平均工资在一定程度上阻碍了复工意愿;美联储褐皮书显示,由于目前多数学校尚未复课,低收入人群和女性承担更多的育儿负担;同时由于疫情导致部分公共交通班次减少带来交通便利程度下降,都是造成劳动参与率下降的原因。

育儿方面,学生复课正在推进:许多美国学校开学时间提前到8月,5月公立和私人学校新增就业分别上升10.3万和4.1万人,说明学校在复课,这是一个积极的信号。在辉瑞新冠疫苗针对12-15周岁人群的使用得到批准后,全美各州纷纷开启针对青少年的疫苗接种工作。

表1:低收入人群最有可能因为要照顾孩子而尚未回到劳动力市场

注:数据为2015年至2019年的平均值。资料来源:stlouisfed,天风证券研究所

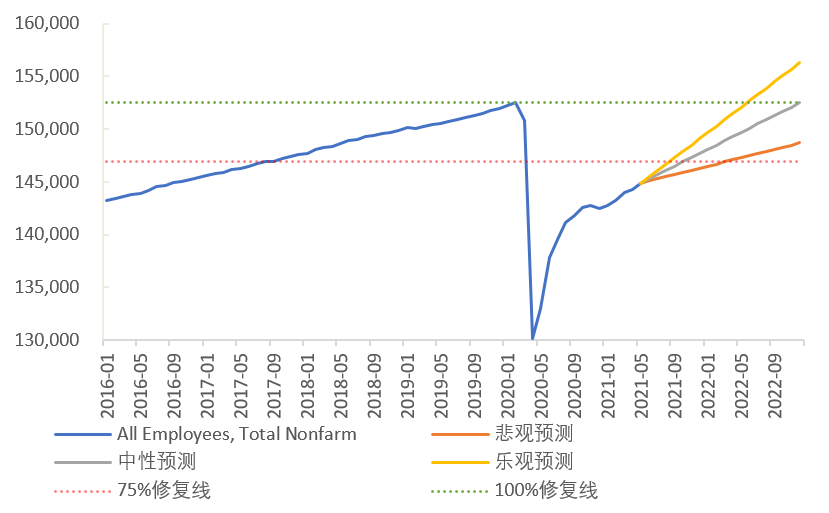

过去一个月有25个州宣布疫情时期每周300美元的失业津贴(PUA)将自6月起不再发放。7-8月,伴随失业补贴退出、学生复课,劳动参与率将逐渐改善,就业市场将显著恢复。假设非农就业未来每个月平均新增60万人,美国前期受疫情冲击而萎缩的就业规模,将在9月恢复至75%左右,并于2022年下半年前后5月完全修复。

图5:就业修复的不同假设(千人)

注: 40万是2020年9月以来非农新增就业的均值水平,对应中性预测;60万是2021年前3个月的均值水平,对应乐观假设;20万是2017-2019年的均值水平,对应悲观预测。资料来源:FRED,天风证券研究所

参照2013年的经验,美联储可能在就业恢复到75%附近时释放缩减QE信号,并最快在今年4季度开始缩减QE。释放信号的时间最快可能是在8月的Jackson Hole会议或9月的议息会议。

图6:伴随就业稳固改善,美联储逐步收紧货币政策

资料来源:bloomberg,天风证券研究所

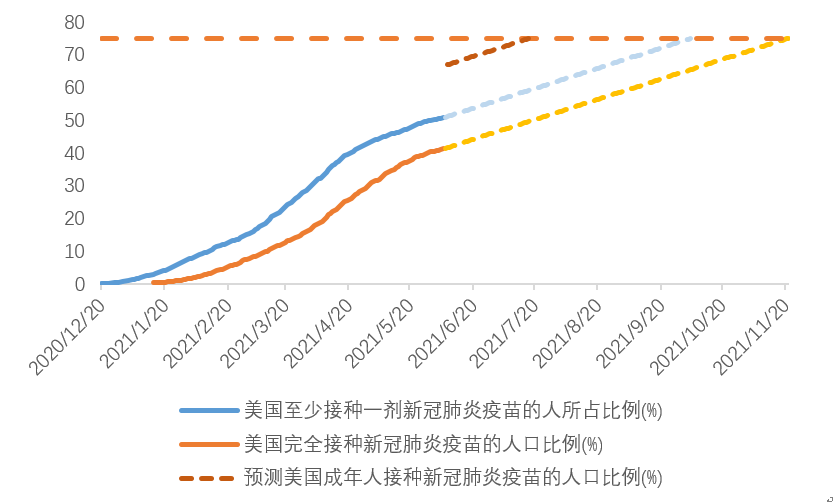

第三,疫苗接种率将在9月达到75%。

疫苗接种进度直接影响劳动力市场(特别是低端、服务业)修复速度。圣路易斯联储主席James Bullard认为75%的美国人接种疫苗将是新冠危机即将结束的信号,也是美联储考虑缩减购债计划的必要条件。

疫苗接种方面,美国疾病控制和预防中心(CDC)6月7日公布的数据显示,美国至少接种一剂新冠肺炎疫苗的人口比例为50.9%,美国完全接种新冠肺炎疫苗的人口比例为41.3%,至少接种一剂新冠肺炎疫苗的成人人口比例为63.8%。但过去数周疫苗接种量在下降。根据CDC数据,在过去一周美国平均每日接种量为107万,较4月的峰值340万下降了三分之一。按照此速度,我们预计美国将在9月下旬达成75%全民接种,7月下旬完成75%成人接种。

图7:美国新冠疫苗接种率及预测

资料来源:ourworldindata,天风证券研究所

疫情是最大的政治,疫苗是最大的政策。

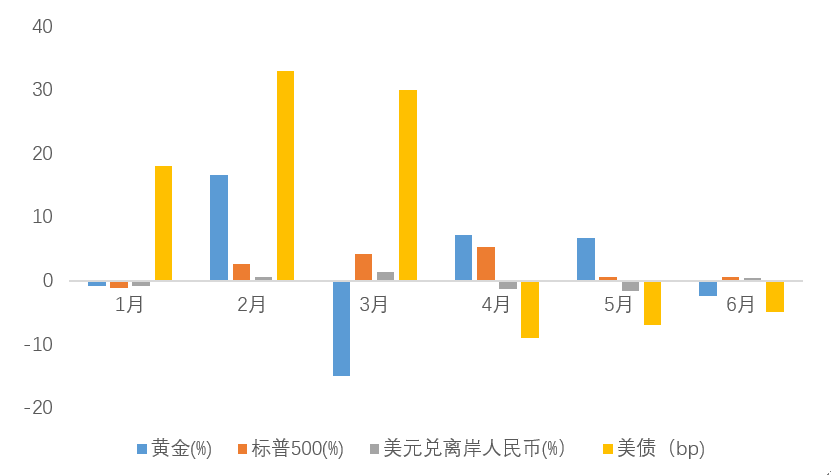

当疫苗接种完成、服务业加速开放、财政补贴退出、失业显著改善的信号出现时,财政和货币的流动性拐点也将随之出现。8月是美国财政部TGA账户见底、美联储释放缩减QE信号的关键时点,财政和货币的流动性拐点可能出现共振。今年2月,大类资产已经对流动性拐点做过一次预演,8月高估值股票和利率敏感型资产可能重现2月时的表现。

图8:今年1-6月美股、美债、美元、黄金表现

资料来源:WIND,天风证券研究所

本文选编自“雪涛宏观笔记 ”,作者:向静姝/宋雪涛;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP