国投瑞银:港股市场呈现多元开放趋势 教育板块短期承压待复苏

01 港股基本面仍处在上修区间,中资股盈利有望实现增厚

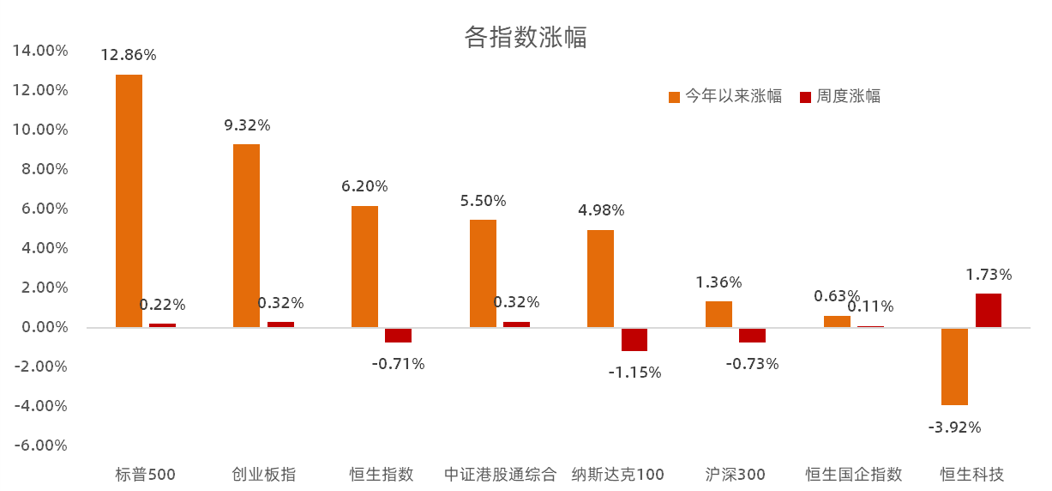

本周港股延续上周横盘走势,但具体行业分化明显,大多传统行业下跌幅度在2%以上,而代表新经济的主要行业均获得不错涨幅。从宽基指数上来看,恒生指数连跌四日,周五略有反弹,全周下跌0.71%,收于28918.10点;恒生科技指数全周上涨1.73%,但今年以来仍是我们观察主要指数唯一录得跌幅的指数。

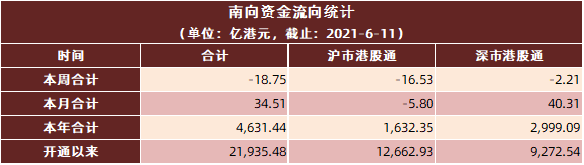

本周南向资金罕见出现周度净流出的现象,但整体来看港股通成交低迷,流入流出金额并不突出。长期来看,南下资金净流入的趋势并未改变,港股市场短期内暂无明显的扰动因素,长期配置资金短期内观望情绪明显。

资料来源:Wind,数据截至2021年6月11日。

今年以来,市场对通胀走高和货币政策收紧的担忧有所加剧,叠加去年流动性驱动的投资者正在退场及印花税预算案影响,港股市场有所承压,而并非基本面出现重大变化。当前港股市场中内资企业的占比已经超过了70%,基本面同中国大陆经济更相关,且新经济公司不断涌入港股,港股市场结构不断改善。放眼全球,中国经济率先复苏,疫情后的“修复”基调延续,国内处在“主动补库”周期中,消费数据距离恢复仍有上升空间。港股基本面仍处在上修区间,中资股盈利有望实现增厚。

港股吸引力提升。随着新经济公司不断涌入港股,近年来港股市场及恒生指数旧经济占比过高的结构正在改善,增量资金、成交量贡献在向新经济行业倾斜,新增上市的企业也主要集中在“新经济”行业。港股市场正变得更加多元和开放,聚集了一批稀缺优质资产 ,港股市场吸引力将得到进一步提升。

外资看好中国资产。中国经济在后疫情时代率先复苏,外资持续看好中国优质资产,人民币汇率走强。港股资本流通十分便捷、拥有优质稀缺的中国资产,美元走势疲软,且流动性充裕,在“弱美元、强人民币”的组合下,市场有望出现外资回流、盈利上修的正反馈,给港股带来支撑。

更关注公司质量。长期资产增值是我们一以贯之的目标,我们更关注的是公司质量。港股市场中,包括消费和医药等在内的“新经济”板块值得长期关注,部分龙头业绩高长确定性高,估值已经进入合理区间,当前估值相对较低、股息率较高的优质“老经济”板块仍具有一定吸引力。

02 教育板块迎“高考”,洗尽浮尘再出发

今年全国高考报名人数达1078万人,再创历史新高,并且连续三年破千万。虽说高考不再是“千万人挤独木桥”,但高考对于学生的个人成长、职业选择都有着重要的意义,是人生中的一场大考。一边,学生们为了梦想而奋战考场,而在另一边的资本市场,教育板块也正在进行着一场大考。在监管趋严的背景下,教育板块备受承压。面对这场大考,教育板块能否在逆境中寻找到希望呢?

短期内一连串的强监管措施,使得教育板块受到较大承压。3月31日,教育部基础教育司司长在国新办的一场新闻发布会上表示,将从严审批校外培训机构,强化培训内容监管,严肃查处违法违规培训行为。5月14日,教育部发布修订后的《中华人民共和国民办教育促进法实施条例》,特别指出义务教育阶段学校禁止与利益关联方进行交易。5月21日,中央全面深化改革委员会第十九次会议指出,要全面规范管理校外培训机构,坚持从严治理。要明确培训机构收费标准,加强预收费监管,严禁随意资本化运作。6月1日,因存在虚假宣传和价格欺诈等违法行为,市场监管部门对15家校外培训机构予以顶格罚款,罚金合计3650万元。

我们认为,监管风险将继续是今年课后辅导教育板块的主要风险。不过在可预见的将来,学业成绩仍然是学生进入优质高中和大学的决定性因素。从中长期来看,中国的城市化进程仍在进行,2010-2020年有2.05亿人口迁入城市,预计到2030年,仍有1.42亿人口进入城市,对于教育的需求将持续扩张。

对于教育相关领域的投资机会,瑞银资管中国股票主管施斌表示:“在中国教育体系中升学考试很重要。监管的加强有助于消除行业乱象,有利于行业的发展。例如一些小的机构乱收费,有的学校基本没有足够资质的教师,监管试图让整个细分市场更良性发展。在最新的监管政策影响下,部分资质较差的机构会遭到淘汰。一方面需求仍然在,另一方面,领先的机构会受益于监管的加强。随着时间的推移,教育相关行业龙头股的表现将会是不错的。”

本文选编自“国投瑞银基金”,智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP