一文读懂零氪科技(LDOC.US)赴美上市:获阿里健康(00241)战略投资,上市有何底牌?

互联网医疗科技赛道的发展饱受争议,原因在于行业在商业模式上相对单一,医药电商是目前各大互联网医疗公司主要的营收和盈利来源。但不可否认的是,互联网科技赛道同时也备受关注,如去年新冠状病毒疫情爆发,互联网医疗科技在此期间发挥了重要作用。未来,医疗人工智能将会成为医疗科技发展的重要方向。

北京时间6月14日,中国医疗数据公司零氪科技(LinkDoc Technology)正式向美国证券交易委员会(SEC)递交招股书,计划于纳斯达克上市,股票代码“LDOC”。摩根士丹利、美银证券和中金公司为此次IPO承销商。

零氪科技的商业模式

零氪科技是一家数据驱动、AI赋能的医疗科技公司,成立于2014年,专为医药、医疗产业各方提供大数据和人工智能整体解决方案。目前主要业务包括药品真实世界研究、患者健康管理业务、患者招募业务等,并专注于提供以肿瘤和罕见病为代表的重大疾病领域的解决方案。

根据弗若斯特沙利文的报告,零氪科技构建了中国最大的数据驱动的精准医疗数字基础设施,包括以患者为中心的数字化全生命周期照护平台LinkCare、全病程医疗数据治理和AI决策平台LinkData以及提供以真实数据驱动、服务全球生命科学机构临床研究以及商业化阶段的精准生命科学解决方案LinkSolutions三大产品。

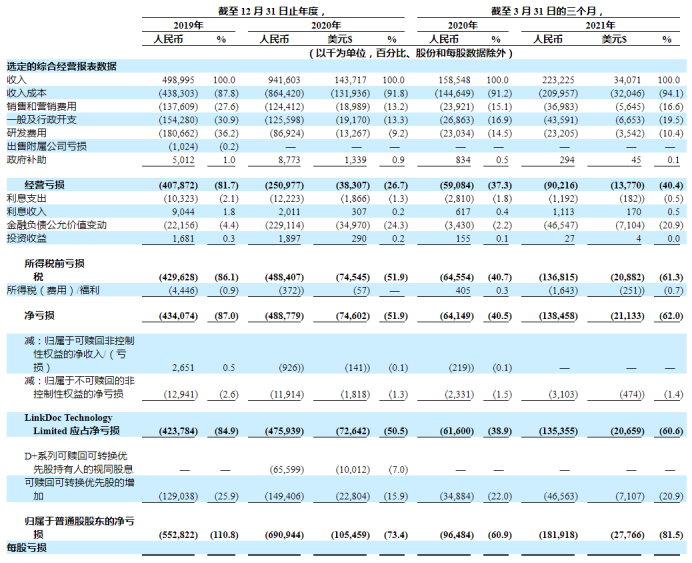

据招股书中显示,零氪科技营收可分为产品收入与服务收入,其中产品收入主要为药品和保健品销售收入。截至2019年12月31日,零氪科技年度总收入为4.99亿元,来自产品的收入为3.74亿元,来自服务的收入为1.25亿元。截至2020年12月31日,零氪科技年度总收入为9.42亿元,来自产品的收入为8.05亿元,来自服务的收入为1.37亿元。

由此可见,零氪科技药品和保健品销售收入占总营收大比重,2019年占总营收75%,2020年占总营收86%。对于公司来说,收入过渡以来某一业务会存在风险,监管政策和药品定价或成掣肘。

零氪科技融资历程

根据企查查信息显示,零氪科技成立至今共拿到了5轮融资,包括2015年由NEA恩颐投资完成的A轮融资;2016年由宽带资本CBC、汇桥资本、千骥资本、NEA恩颐投资等参与的B轮融资;2018年7月完成由“国家队”资本――中国投资有限责任公司参与的10亿元D轮融资;2020年9月完成由优山资本、中金资本、津南海河宽带智汇产业基金投资的7亿元D+轮融资,加速公司重疾“医-药-险”商业闭环落地;2021年3月完成由阿里健康(00241)的战略投资。

至此,零氪科技估值成国内“医疗大数据+AI”的首个“独角兽”企业。

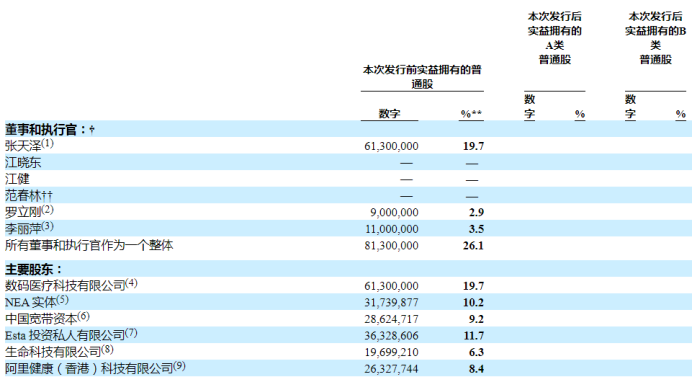

股权架构方面,在零氪科技IPO前,该公司创始人、CEO张天泽持股19.7%,为第一大股东,联合创始人、执行副总裁李丽平持股3.5%,高管和董事团队共持股26.1%。淡马锡为该公司第一大外部股东,持股11.7%。

零氪科技IPO计划

北京时间6月14日,中国医疗数据公司零氪科技正式向美国证券交易委员会(SEC)递交招股书,计划于纳斯达克上市,股票代码“LDOC”。摩根士丹利、美银证券和中金公司为此次IPO承销商。

但据招股书显示,零氪科技计划45%IPO净收入用于加强研发能力与技术基础设施,引入更多的肿瘤专家、数据科学家和其他经验丰富的专业人士;15%用于扩大患者护理中心网络和服务,以及其他资本支出;25%用于寻求潜在的战略投资和收购;15%用于一般公司用途。

零氪科技财务数据

据招股书显示,2019年,零氪科技研发费用为1.807亿元,占比总成本支出36%;同年经营亏损为4.079亿元;净亏损为4.341亿元。2020年,零氪科技研发费用为0.869亿元,占比总成本支出9.2%;同年经营亏损为2.510亿元;净亏损为4.888亿元。截至2021年3月31日止的前三个月,公司研发费用为0.232亿元,占比总成本支出10.4%;同期经营亏损为0.902亿元;净亏损为1.385亿元。

2020年新冠状病毒疫情对零氪科技业务运营造成“暂时中断”影响,部分业务受到限制,如肿瘤临床试验匹配服务通常需要多次就诊,受到锁定措施的负面影响,收入从2019年的7660万元下降到2020年的6510万元,下降14.9%。随着零氪科技业务逐渐在疫情好转中复苏,临床试验匹配服务收入从2020年第一季度的1070万元人民币增长到2021年第一季度的2220万元人民币,增长了108.1%。

零氪科技风险因素

1、零氪科技的LinkData 系统和 LinkSolutions 取决于公司和其他人输入系统的信息稳健性,如果公司无法收集和输入必要的数据来实现这些效果,业务将受到不利影响。平台数据收集存在困难性,如果公司无法收集足够的数据,则平台业务会受到影响。

2、营收增长途径受限,零氪科技扩大客户基础和增加现有客户收入方面面临挑战。公司吸引新客户和保持现有客户忠诚度的能力取决于许多因素,比如价格方面。如果公司不能在客户评价、保持自身竞争实力、市场销售努力方面做得很好,公司在扩大客户基础和增加现有客户收入的能力就会受到阻碍,结果可能无法实现快速增长净收入,甚至根本无法增长。

在报告期内,个体患者客户是零氪科技最大的收入贡献者。由于主要主要处理创新、高成本和复杂的药物,个别患者客户的需求受制于与此类药物的供应、定价和保险覆盖相关的高度不稳定的政策。如果相关政策发生不利变化,公司的个人客户收入可能会大幅减少。此外,个体患者客户贡献的收入还受到个人药物选择、个人用户体验等个体化、不可控因素的影响。

3、如果零氪科技不能跟上大数据分析、人工智能和其他技术的快速变化,公司未来在AI诊断、数据洞察、真实世界研究服务和临床试验匹配等业务上的成功可能会受到不利影响。零氪科技利用人工智能技术构建数据处理和分析能力来开发解决方案。业务能否成功,部分取决于能否及时适应人工智能和大数据分析领域的技术发展,并做出有效反应。如果不能开发新的解决方案来满足我们的客户,并为现有的解决方案提供改进和新功能,以跟上快速的技术和行业变化,业务、运营结果和财务状况可能会受到不利影响。

4、如果零氪科技的竞争对手能够利用新技术以更低的价格提供更有效、更方便、更安全的解决方案和服务,公司维持和增加市场份额的能力将受到不利影响。零氪科技的大数据平台和解决方案可能会在各种技术平台上推出和使用,需要不断修改和提升服务和解决方案,以适应这些技术的变化和创新。大数据平台和解决方案如果不能在不断发展或新的平台和技术下有效运行,就会减少对解决方案的需求。公司必须继续投入大量资源进行研究和发展,以提高技术。

5、零氪科技过去曾发生过净亏损,并且预计未来会持续出现净亏损,可能无法实现或保持盈利。公司自成立以来的每个财政年度都有净亏损,而且由于公司仍处于商业化的早期阶段,在可预见的未来可能还会继续出现净亏损。公司预计,在可预见的未来,运营费用将大幅增加,包括通过战略收购,建立和进一步渗透客户基础,发展产品和服务。

零氪科技之前的损失,加上预期的未来损失,已经并将继续对公司的股东权益和营运资本产生不利影响。如果公司不能在未来实现并维持盈利能力,将对业务、财务状况、经营结果和现金流产生负面影响,并可能导致普通股的市场价格下跌。

本文选编自“美股研究社”,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP