不一样的“鹰味”:鹰头鸽尾,维持美联储政策转向节奏偏慢判断

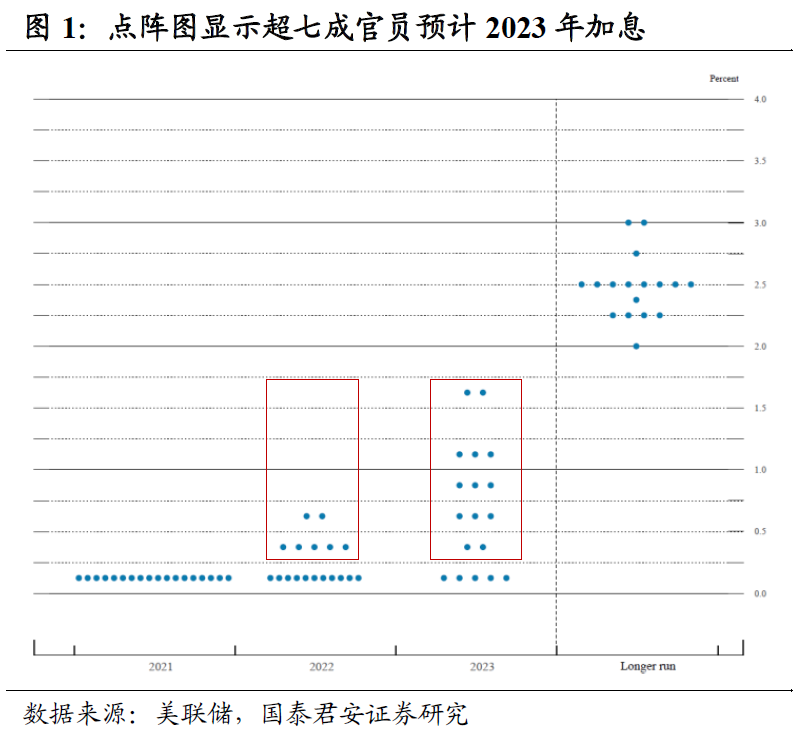

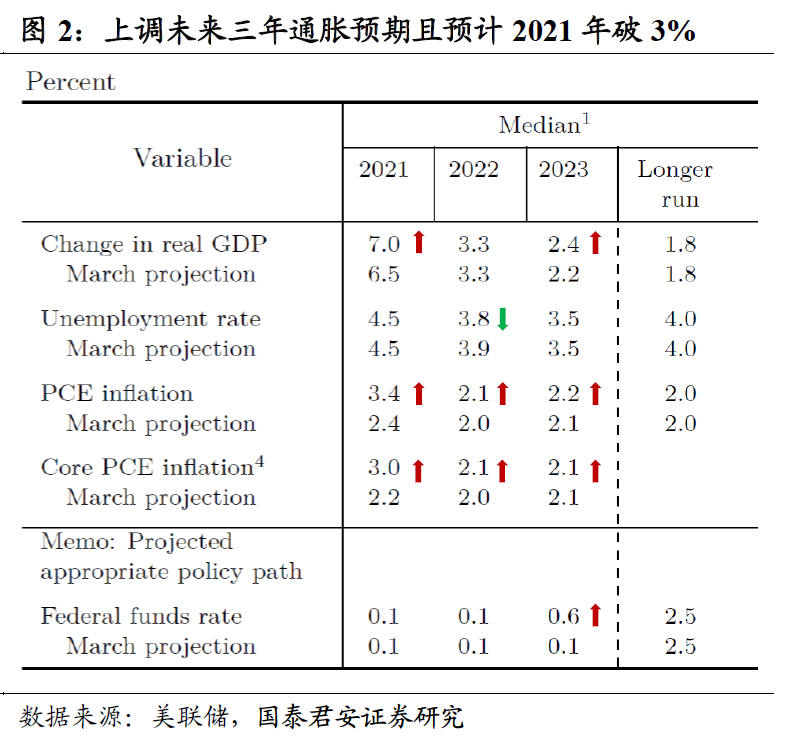

事件:美国时间2021年6月16日,美联储6月议息会议维持联邦基金利率目标区间和购债速度不变,技术性上调利率走廊上下限IOER/ON RRP利率5bp,重申维持当前QE购买直至经济取得实质性的进一步进展;点阵图超七成官员预计2023年加息且超六成官员预计至少两次加息;上调未来三年通胀预期且预计2021年破3%。

6月美联储会议前,市场主要的关注点大致有五个:①点阵图对2023年加息预期是否会上修?②美联储是否会释放开始考虑削减QE的信号?③美联储“通胀是暂时性”的立场是否会松动?④非农新增就业连续两个月不及预期,是否会让美联储对经济和就业前景出现调整?⑤在美联储隔夜逆回购规模飙升的背景下,是否会对利率走廊进行技术性调整?

市场对美联储转鹰的担忧在国内市场也可窥见一斑。周三公布的5月经济数据全面不及预期,A股部分高估值板块大幅下跌,但国内债市却并未明显增强,除了对下半月资金面的担忧外,也有等待美联储会议“靴子落地”的回避风险的心理。

从结果来看,点阵图和经济预测一开始让市场“吓了一跳”,但鲍威尔在新闻发布会上的表态依然鸽派,因此美联储骨子里的鸽派并未逆转。我们维持下半年美联储政策转向节奏偏慢的判断。

美股在点阵图公布后全线跳水,日内最大跌幅均超1%,但在鲍威尔表示“加息还很遥远”后有所回暖,道琼斯、标普500、纳斯达克指数收盘分别下跌0.77%、0.54%和0.24%。美债普遍下跌,2年美债收益率上行4.4bp至0.219%并创一年新高,10年美债收益率上行8.7bp至1.583%,COMEX黄金期货下跌2.36%,美元指数大涨0.97%并突破91关口。

本次会议最大的超预期就是点阵图,点阵图预测显示超七成官员预计2023年加息且超六成官员预计至少两次加息。在18名发布预测的官员中,预计2022年加息者较3月增加3人至7人,人数占比从22%升至40%;预计2023年加息者增加6人至13人,人数占比从39%升至72%,且预计加息至少两次者增加5人至11人,人数占比从28%升至61%。

但鲍威尔很快就为加息预期降温,市场冲击有所缓解。一是强调点阵图并不能很好地预测未来的政策利率。事实上也确实如此,在上一轮加息周期中,最终的利率路径比散点图预测得都要慢和晚。

二是表示美联储当前的政策讨论重点是资产购买的节奏,讨论加息为时尚早。这也再一次确认了加息的门槛比削减QE高。另外,需要强调的是,过去两个月市场定价隐含的加息预期回落,但依然预计截止2023年底美联储累计加息2-3次,所以散点图的冲击也不必过于高估。

本次会议没有释放开始考虑削减QE的信号,也符合市场预期。鲍威尔再次重申距离“就业和通胀目标取得实质性的进一步进展”还有一段距离,在削减QE前将会保持充分透明并和市场提前沟通,同时表示将从下次会议开始评估向取得实质性的进一步进展的情况。

市场主流观点认为,美联储最早可能在8月的杰克逊霍尔全球央行会议或者9月美联储会议释放考虑削减QE的信号。对于何时正式宣布削减QE,市场的分歧相对更大,根据外媒经济学家调查数据,三分之一认为在9月,三分之一认为在12月。

我们也在前期论证过,考虑到美国新增非农就业连续两个月不及预期、全民免疫时点推迟到三季度末、以及参考2013-2014年削减QE的历史经验,我们认为,美联储最早在9月会议释放考虑削减QE信号,在12月会议上正式宣布削减QE,在2022年1月开始正式执行。

美联储坚守“通胀是暂时性”的立场,但口吻上也开始逐渐承认通胀风险。一方面,鲍威尔表示美联储面临的是结构性通胀,近期通胀走高是来自于低基数效应、以及经济重启带来的暂时性因素,后续将会回落。

另一方面,他也表示供给瓶颈、招工难及其他因素可能会导致通胀水平更高、持续更久,并抬升通胀预期。但一旦通胀有失控风险,美联储将会捍卫自己的平均通胀目标制。

经济预测方面,尽管美联储上调未来三年通胀预期且预计2021年破3%,但是依然相信通胀将会在2022年开始回落到2%的长期目标附近,2023年通胀预测的上修更多地反映了劳动力市场走强。

2021、2023年GDP增速分别上调0.5、0.2个百分点至7.0%、2.4%;2022年失业率下调0.1个百分点至3.8%;2021、2022、2023年PCE增速分别上调1.0、0.1、0.1个百分点至3.4%、2.1%、2.2%,2021、2022年核心PCE增速分别上调0.8、0.1个百分点至3.0%、2.1%;2023年联邦基金利率上调0.5个百分点至0.6%。

值得注意的是,美联储上修2023年通胀和政策利率预期的举动,一方面释放了货币政策中长期走向正常化的信号,让市场提前调整预期;另一方面也是回应了市场对其放任通胀的批评,稳定了市场通胀预期。

非农新增就业连续两个月不及预期,但美联储对就业复苏前景依然很乐观。我们前期论证过,就业意愿和供给短缺是制约美国就业复苏的主要矛盾。越接近这一轮财政补贴的正式结束(9月初),我们才越有可能看到更显著的就业意愿上升带来的就业好转。

但鲍威尔表示,随着疫苗接种进一步推进,过去两个月就业改善放缓的步伐会被逆转,劳动力市场将迈入低失业率、高参与率且工资上升的阶段。另外,美联储在声明中也删除了“疫情压制经济”的措辞。

而我们则倾向于认为,下半年就业复苏将会是一个缓慢的过程,主要基于两点,一是高财政补贴下低收入人群就业意愿的抬升不是一蹴而就的,二是疫苗接种速度放缓导致全民免疫时点进一步被推迟。

技术性上调利率走廊上下限并不意外,不宜过分解读为加息信号。我们在前期论证过,财政存款余额下降+美联储继续购债+银行扩表意愿不强+货币基金“资产荒”,导致美国货币市场流动性泛滥,美联储被动通过隔夜逆回购来回收流动性,资金利率不断接近0%。

超额存款准备金利率(IOER)和隔夜逆回购利率(ON RRP)是美联储利率走廊的实际上下限,本次上调更多是针对货币市场的技术性调整。事实上,2020年1月美联储就曾通过提高利率走廊上下限来引导货币市场利率,市场也并未将此解读为加息信号。

我们认为,6月FOMC会议没有改变美联储“长期走向收紧、短期维持宽松”的判断,反而强化了这一判断。散点图暗示2023年至少两次加息的预期,与美联储短期在削减QE和通胀问题上的鸽派态度,二者影响相互抵消,也凸显了美联储“走一步看一步”的谨慎心态。

我们维持下半年美联储政策转向节奏偏慢的判断,美债利率上行空间不大,一旦三季度就业改善不及预期、通胀预期加速回落,反而存在超预期下行的可能性。

本文编选自微信公众号“覃汉投资笔记”,作者:覃汉、潘琦;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP