开源证券:实耐宝(SNA.US)是美国汽车诊断龙头,成长路径值得借鉴

核心观点

1、海外诊断龙头具备借鉴意义,汽车后市场关注成长路径清晰的道通科技

实耐宝(SNA.US)是美国面向汽车后市场的高端工具和设备制造商。汽车诊断是其核心业务之一,目前形成“产品+云服务”的完整业务布局。我们认为,“产品+云服务”的模式,延长了产品生命周期、增加了用户粘性,同时具有较高的利润率。实耐宝作为美国领先的诊断企业,业务模式和发展路径具有借鉴意义。我们看好汽车后市场,道通科技作为快速成长的诊断企业,一方面紧随汽车行业数字化、智能化、新能源化趋势,产品推陈出新且具备竞争力,另一方面积极拓展云服务业务,未来成长路径清晰,建议积极关注。

2、实耐宝是美国高端工具和设备制造商,有“工具+诊断+设备”三大产品矩阵

实耐宝1920年成立于美国汽车工业革命期间,是美国高端工具和设备制造商。公司通过并购快速扩张,目前旗下拥有27个品牌,形成“工具+诊断+设备”产品矩阵,SKU超8万个,业务覆盖130多个国家和地区。2020财年实耐宝收入、净利润分别为39.42亿美元、6.27亿美元,2011-2020财年复合增速分别为3.2%、9.5%,得益于金融服务利润增长,公司利润增速快于收入增速。

3、诊断业务:产品+云服务,业务布局较为全面

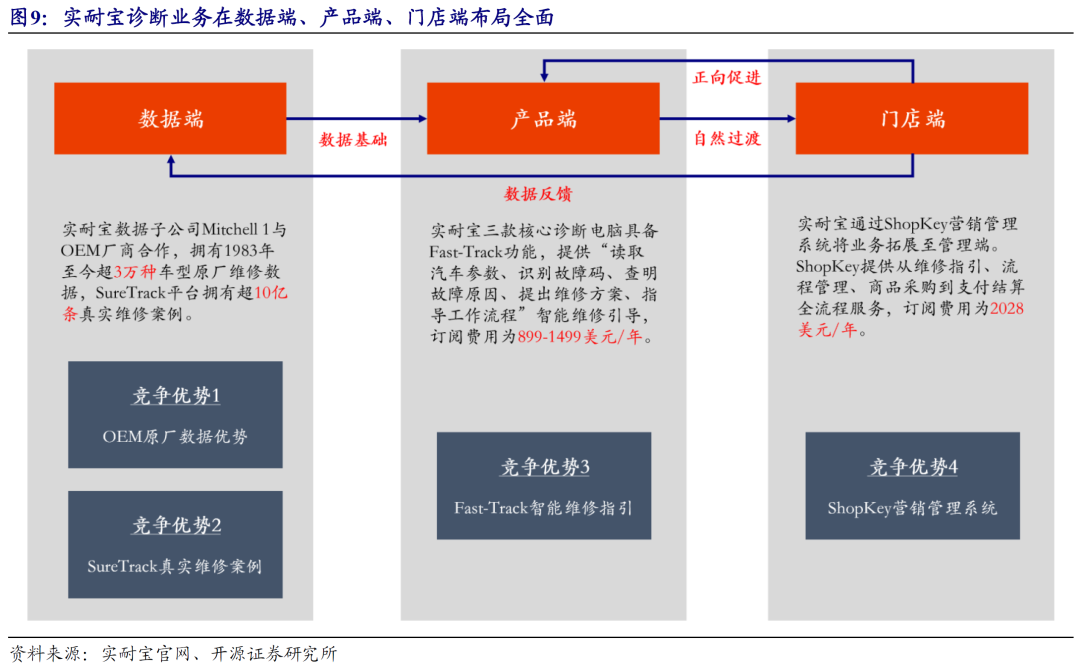

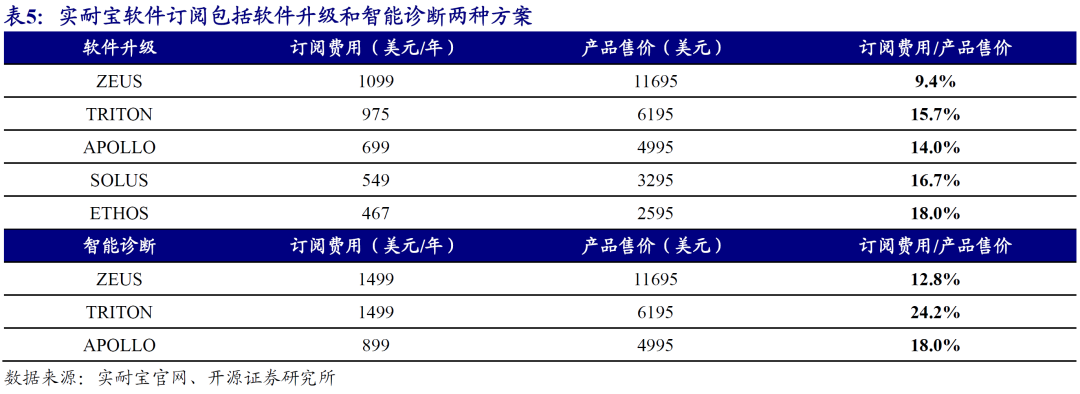

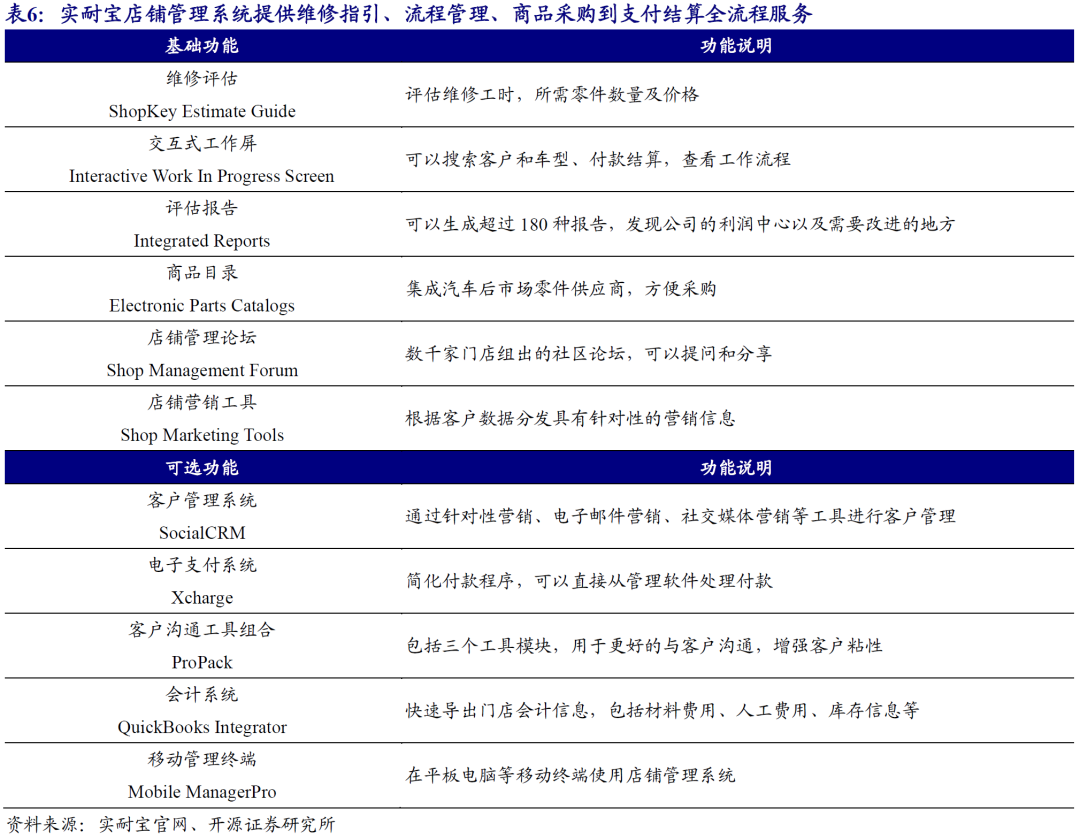

实耐宝诊断业务布局较为全面,数据端、产品端、门店端都有相应布局。我们认为,实耐宝的竞争优势主要来自以下几个方面:(1)数据端:实耐宝数据子公司Mitchell 1拥有OEM原厂数据优势,旗下SureTrack平台积累了超10亿条真实维修案例。(2)产品端:实耐宝诊断电脑定位高端,旗舰产品ZEUS售价高达11695美元,具备Fast-Track智能诊断功能,提供“读取汽车参数、识别故障码、查明故障原因、提出维修方案、指导工作流程”智能维修引导,订阅费用为1499美元/年。(3)门店端:实耐宝为下游维修店提供ShopKey营销管理系统,提供从维修指引、流程管理、商品采购到支付结算全流程服务,订阅费用为2028美元/年。2020财年公司诊断业务收入为12.38亿美元,毛利率为47.1%,利润率显著高于工具部门以及工业与商业部门。

4、金融服务:加盟+金融,寻找新的利润增长点

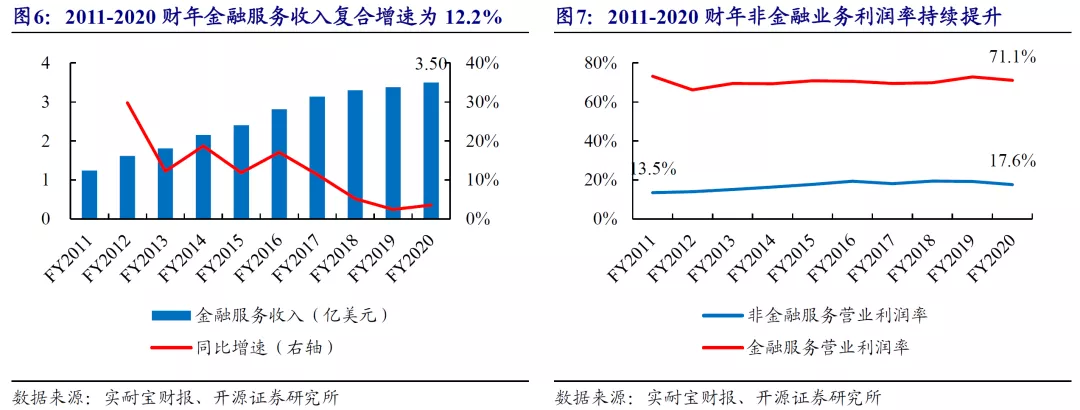

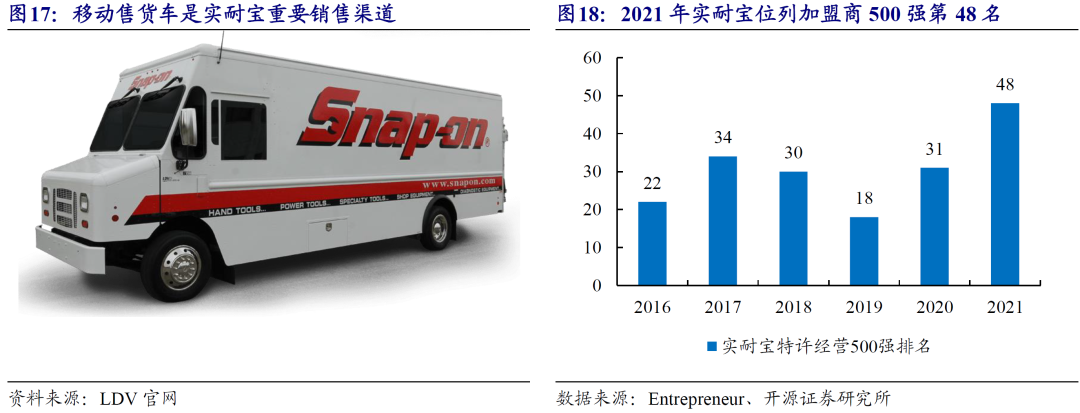

实耐宝自1990年开启加盟营模式,在Entrepreneur发布的加盟商500强榜中排第48位。2020财年,实耐宝拥有售货车4775辆,加盟费收入为1620万美元。个体加盟商资金较为匮乏,实耐宝提供贷款服务降低资金门槛。金融服务收入来自加盟商贷款利息和客户分期付款利息,利润率约为70%。随着加盟模式的发展,金融服务在营业利润中占比由2011财年的19%提升至2020财年的28%,成为过去几年拉动利润增长的主要驱动力。

风险提示:海外市场竞争加剧;软件研发不及预期;软件订阅率不及预期。

正文:

1、公司简介:实耐宝是美国高端工具和设备制造商

1.1、简介:实耐宝诞生于汽车工业革命期间,通过并购快速发展

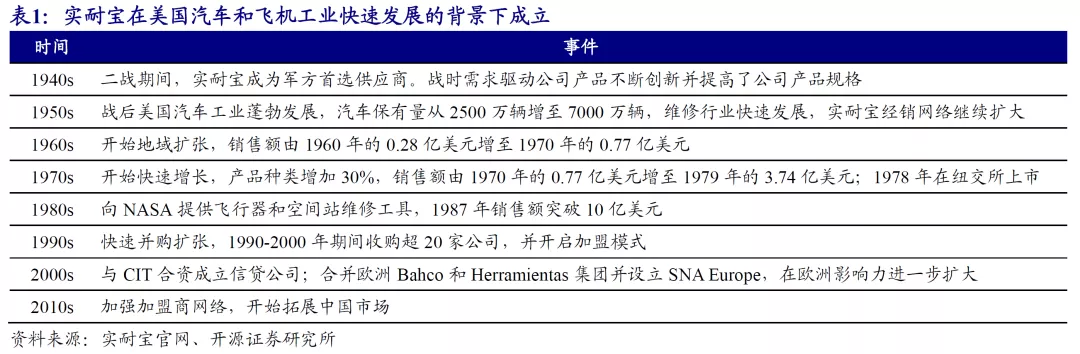

实耐宝诞生于美国汽车工业革命期间,是美国高端工具和设备制造商。1903年莱特兄弟发明第一架飞机,1908年福特(F.US)推出T型车,1916年波音公司(BA.US)成立。在美国汽车工业和飞机工业快速发展的背景下,实耐宝(SNA.N)于1920年成立,为汽车和航空领域提供工具和设备。实耐宝成立之初,就致力于为专业用户提供可靠的工具和设备,树立了高品质的品牌形象。

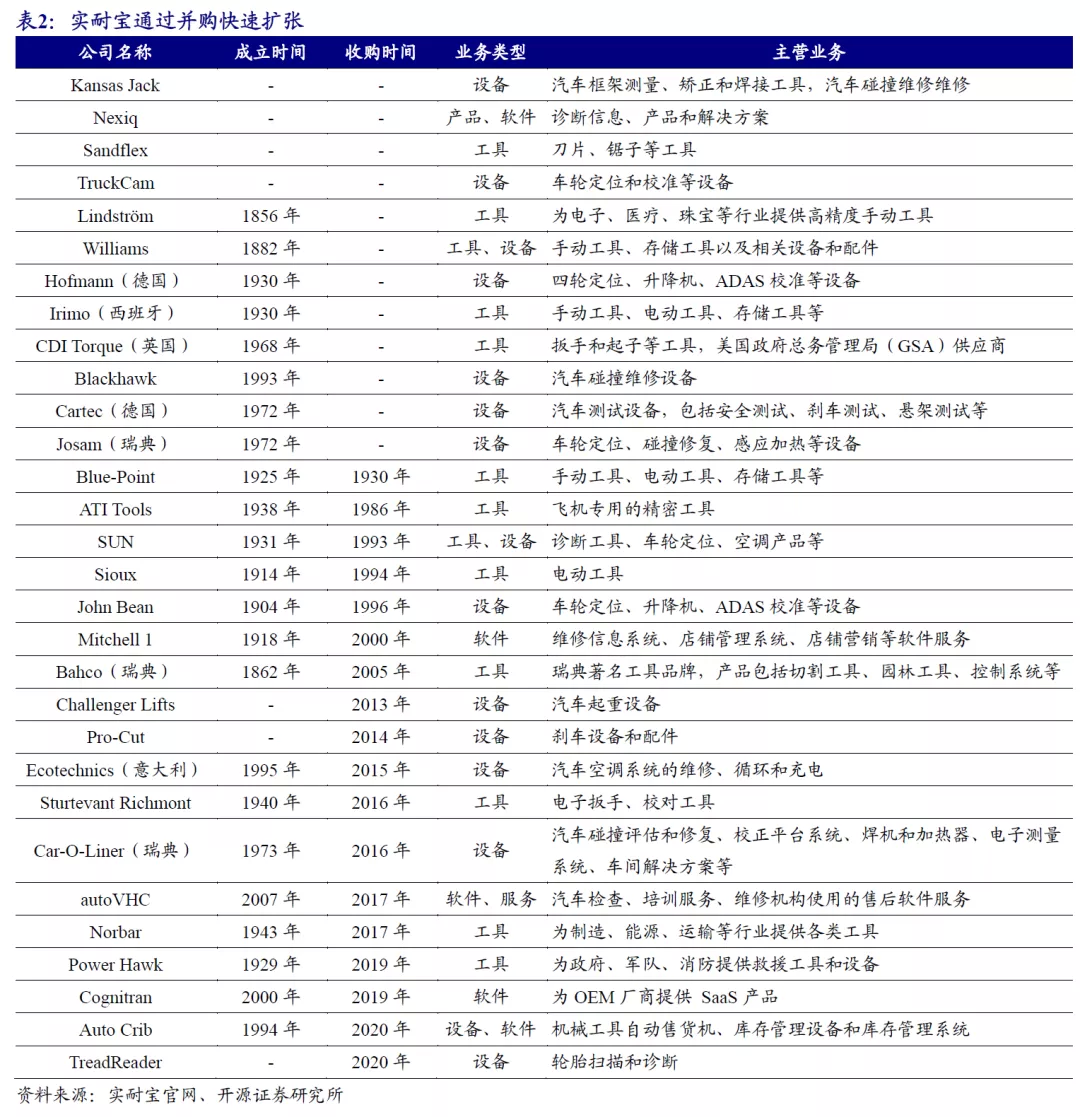

实耐宝通过并购不断拓宽业务边界,目前旗下有27个品牌,SKU超8万个。过去实耐宝主要通过并购快速扩张,1990-2000年间收购超20家公司。目前实耐宝旗下拥有27个品牌,形成工具(手动、电动以及存储产品)、诊断(诊断设备、维修信息、软件服务)、设备(车轮定位、碰撞修复、空调管理等)三大产品矩阵,SKU超8万个,下游客户涉及汽车经销商、维修店、航空航天、农业等多个领域,业务覆盖130多个国家和地区。

1.2、财务:金融服务拉动利润快速增长

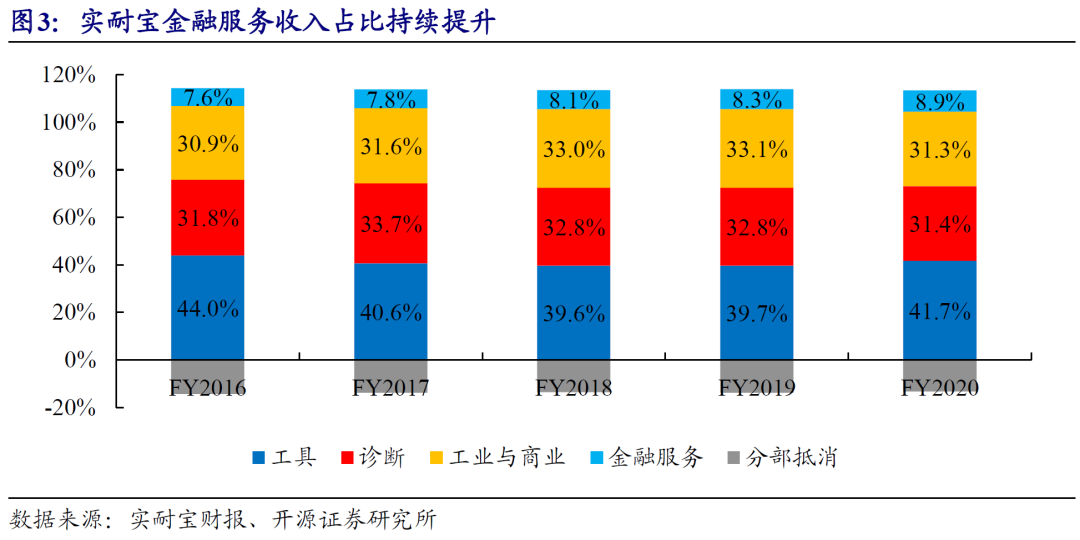

实耐宝旗下设有四个业务部门,分别为工具(Snap-on Tools Group)、诊断系统和信息(Repair Systems & Information Group)、工业与商业(Commercial & Industrial Group)以及金融服务(Financial Services)。2020财年,工具、诊断、工业与商业、金融服务收入分别为16.44、12.38、12.35、3.50亿美元,占比分别为41.7%、31.4%、31.3%、8.9%,金融服务收入占比持续提升。

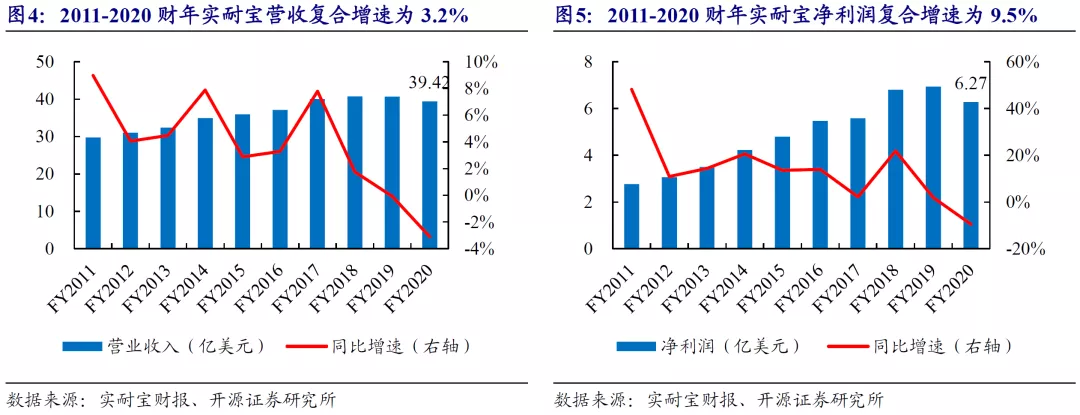

过去几年实耐宝利润增速快于收入增速。2020财年实耐宝实现营收39.42亿美元,同比下滑3.1%,实现净利润6.27亿美元,同比下滑9.5%,受疫情影响,收入和净利润均有所下滑。拉长时间线来看,2011-2020财年营收、净利润复合增速分别为3.2%、9.5%,利润增速快于收入增速。

净利润增长较快主要系金融服务收入增长和非金融服务利润率的提升。(1)一方面,利润率较高的金融服务收入持续增长,2020财年金融收入达3.50亿美元,2011-2020财年复合增速达12.2%;(2)另一方面,公司非金融业务营业利润率呈上升趋势,由2011财年的13.5%提升4.1个百分点至2020财年的17.6%。在金融业务和非金融业务的共同带动下,实耐宝净利润复合增速高于收入复合增速。

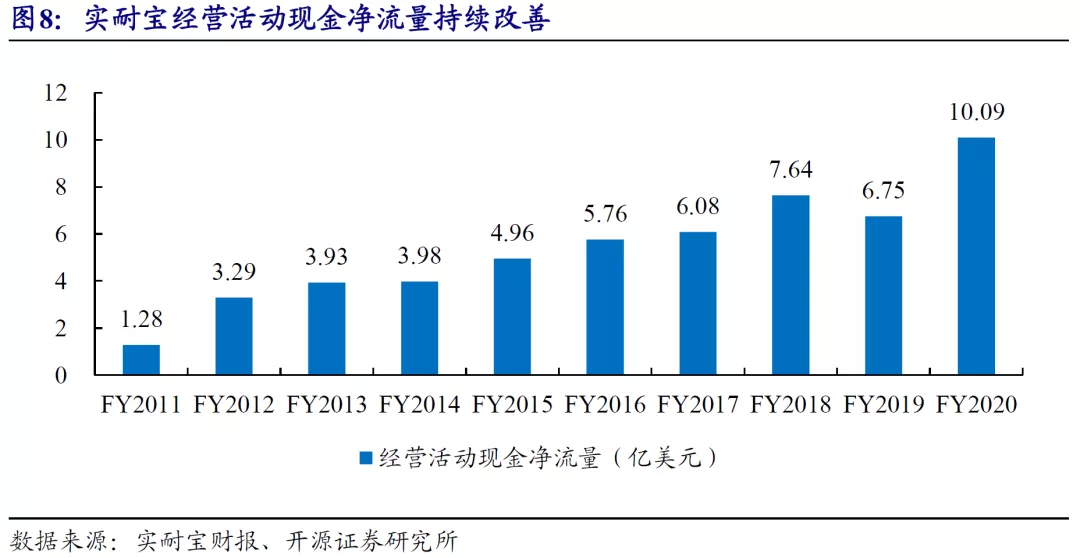

实耐宝经营活动现金净流量持续改善。2011-2020财年实耐宝经营活动现金净流量持续改善,主要系公司金融服务收入增长。2020财年经营活动现金净流量为10.09亿美元,较2019财年增长3.34亿美元,主要由于贸易应收款减少和应付增加所致。

2、诊断业务:产品+云服务,业务布局较为全面

2、诊断业务:产品+云服务,业务布局较为全面

汽车诊断是实耐宝核心业务之一。产品方面,公司定位高端,旗舰产品ZEUS售价高达11695美元;云服务方面,公司推出软件升级(汽车数据和产品功能的更新)、智能诊断(提供维修引导)和店铺管理系统三类订阅服务。业务涉及数据端、产品端和门店端,布局较为全面。

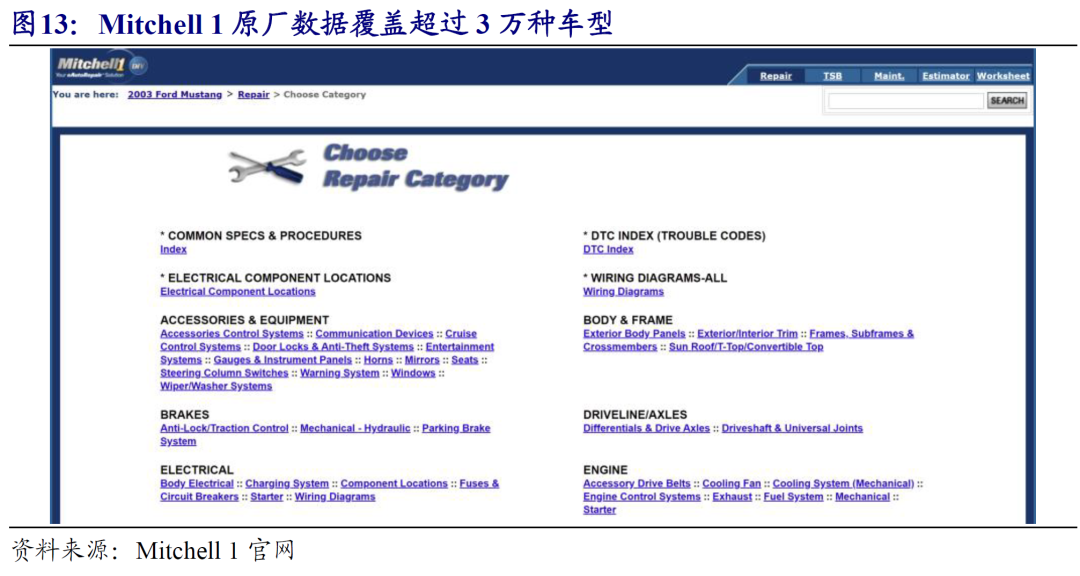

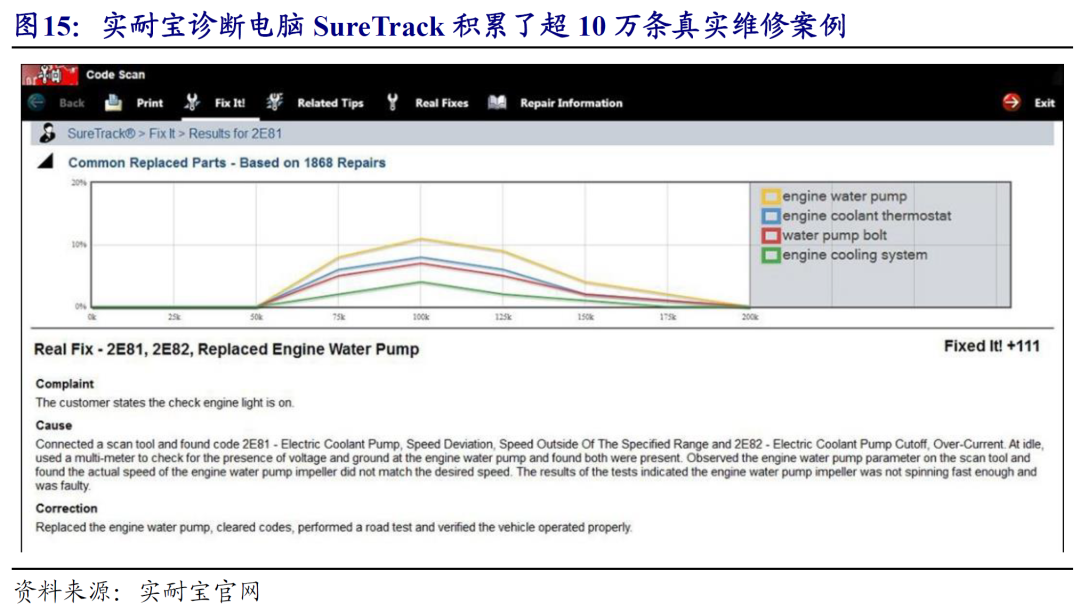

(1)数据端:实耐宝拥有OEM原厂数据以及超10亿条真实维修案例。一方面,实耐宝数据子公司Mitchell 1与OEM厂商合作,拥有1983年至今超3万种车型原厂维修数据;另一方面,SureTrack平台积累了超过10亿条真实维修案例。

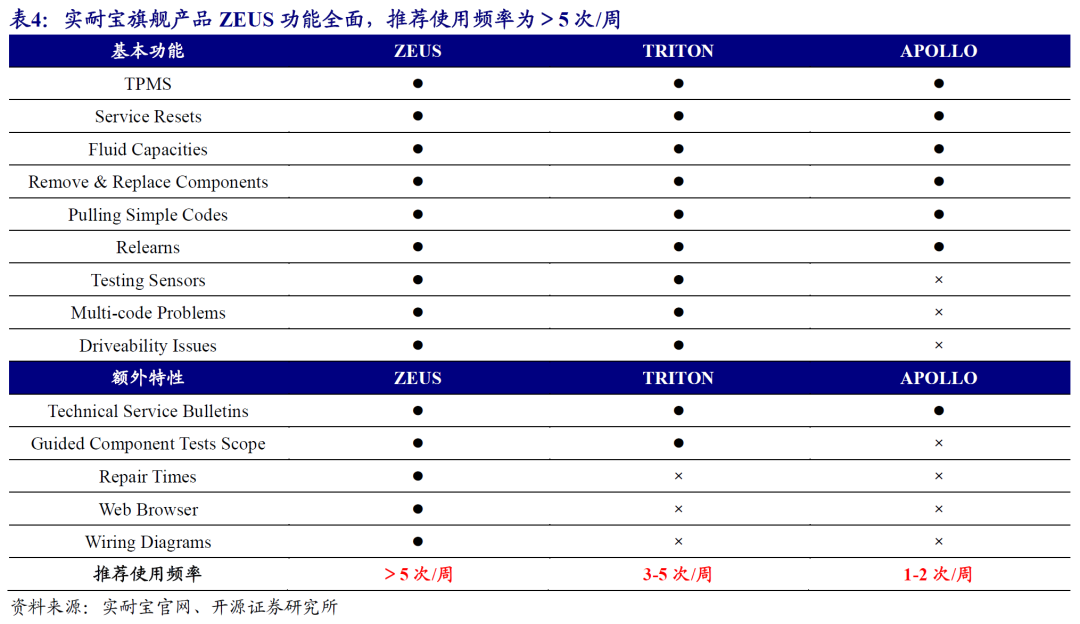

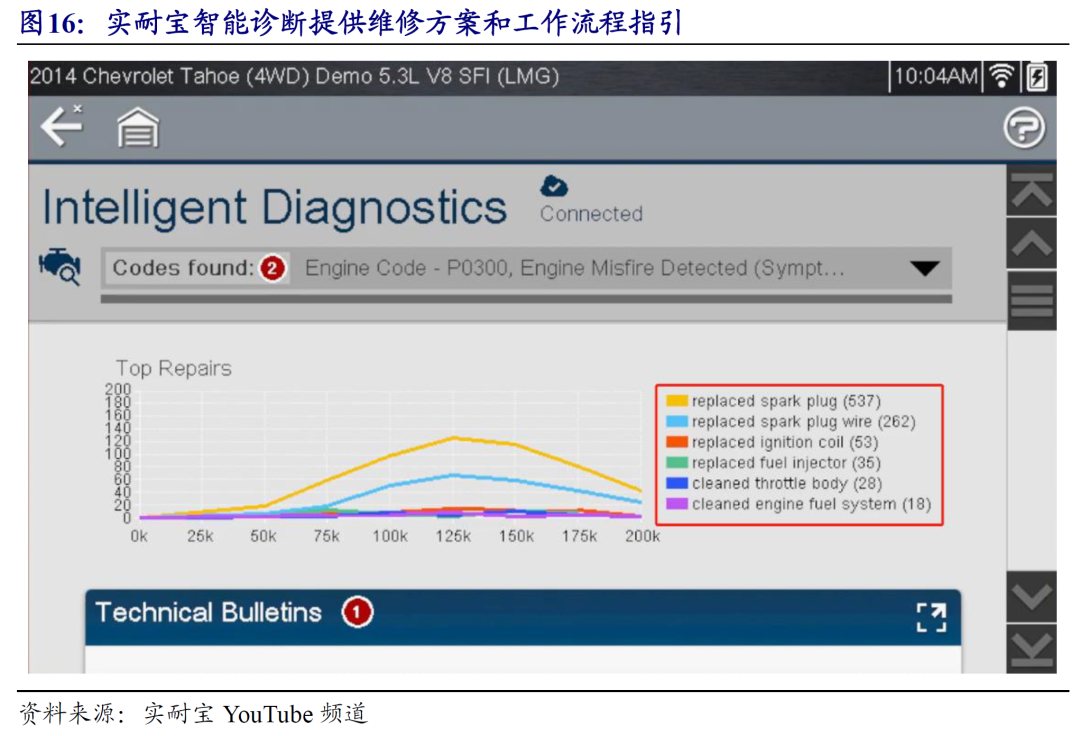

(2)产品端:三款核心诊断电脑具备Fast-Track智能诊断功能。实耐宝基于大数据推出Fast-Track智能诊断功能,提供“读取汽车参数、识别故障码、查明故障原因、提出维修方案、指导工作流程”智能维修引导,目前已内置在ZEUS、TRITON、APOLLO三款核心诊断电脑中,订阅费为899-1499美元/年。

(3)门店端:实耐宝为下游维修店提供ShopKey营销管理系统,对公司产品形成正向促进。ShopKey提供从维修指引、流程管理、商品采购到支付结算全流程服务,订阅费用为2028美元/年。管理类软件具备高粘性,反过来对诊断产品的销量形成正向促进作用(如商品采购环节为实耐宝产品引流)。

2.1、产品:实耐宝诊断产品定位高端

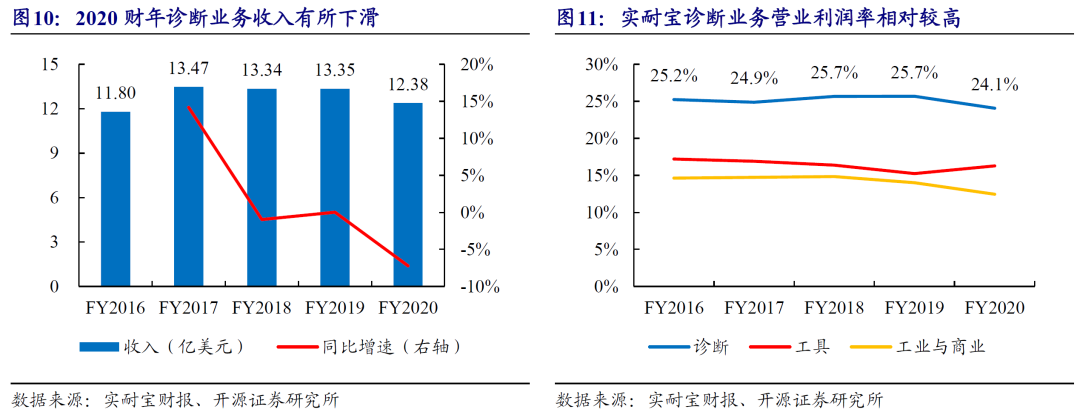

2020财年实耐宝诊断业务收入为12.38亿美元,毛利率达47.1%。实耐宝诊断业务为“产品+云服务”的模式,2020财年诊断业务收入为12.38亿美元,同比下滑7.2%,毛利率为47.1%,营业利润率为24.1%,显著高于工具业务以及工业与商业业务。

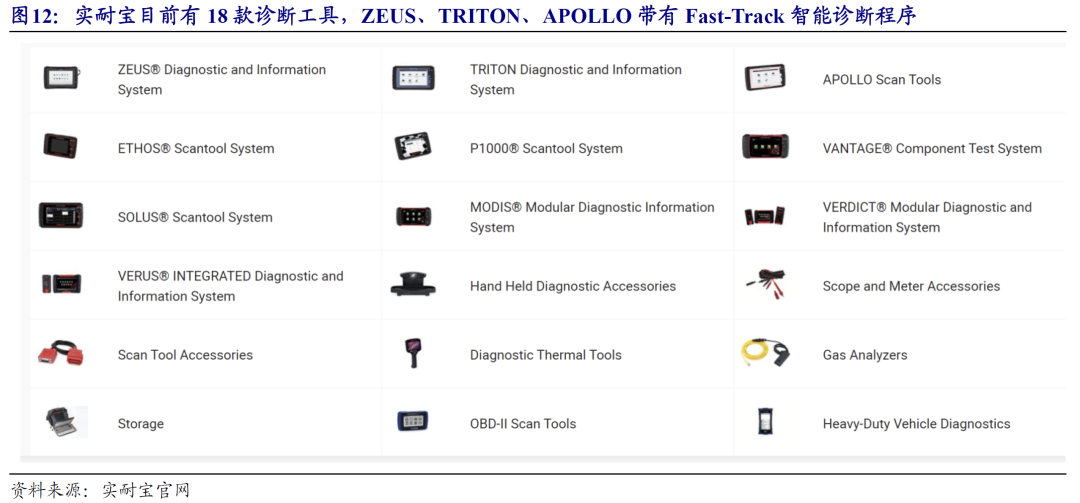

实耐宝产品定位高端,旗舰产品ZEUS售价高达11695美元。实耐宝目前有18款诊断工具,覆盖48个汽车品牌(21个美国品牌、15个亚洲品牌、12个欧洲品牌)和100余个OEM汽车系统。ZEUS、TRITON、APOLLO三款核心产品带有Fast-Track智能诊断功能,其中旗舰产品ZEUS内置Win10系统和Chrome浏览器,可以实时绘制16张汽车数据图表,售价高达11695美元,远高于市场竞品。

2.2、云服务:三类订阅服务,业务布局全面

实耐宝有软件升级(汽车数据和产品功能的更新)、智能诊断(提供维修引导)和店铺管理系统三类订阅云服务,业务布局较为全面。我们认为实耐宝的竞争优势主要在以下几个方面:

竞争优势1:数据子公司Mitchell 1拥有OEM原厂数据优势。Mitchell 1自1918年成立以来专注于机械维修信息,1946年发布标志性产品《Mitchell Manuals》,为汽车行业提供零件插图、价格和编号等信息,成为汽车维修领域“红宝书”。Mitchell 1拥有OEM原厂数据优势,合作的公司包括克莱斯勒(FCAU.US)、福特、通用(GM.US)、宝马、本田(HMC.US)、现代(HYMTF.US)、大众(VWAGY.US)等主流厂商,覆盖1983年至今超过3万种车型。

随着维修数据的不断积累,Mitchell 1转型向专业维修店铺提供数字化解决方案,目前有维修信息、店铺管理、店铺营销三大业务。1998年实耐宝收购Michell 1维修部门的多数股权,成立了Mitchell 1维修公司,为实耐宝诊断电脑提供软件服务。

竞争优势2:SureTrack平台持续更新真实维修案例,积累行业Know-How。SureTrack社区类似汽车维修领域的知乎平台,由实耐宝数据子公司Michell 1提供。社区提供Real Fix真实维修记录,包括汽车型号、故障情况以及维修专家给出的故障原因和维修方法等信息。SureTrack平台积累了超过10亿条真实维修记录,为实耐宝智能维修指引提供大数据基础,不断积累行业Know-How,目前SureTrack已内置于实耐宝主流诊断产品中。

竞争优势3:三款核心产品拥有Fast-Track智能维修引导功能。Fast-Track基于原厂数据和维修案例大数据,提供“读取汽车参数、识别故障码、查明故障原因、提出维修方案、指导工作流程”智能维修指引,目前已内置在ZEUS、TRITON、APOLLO三款核心诊断电脑中。

ZEUS智能诊断订阅费为1499美元/年,订阅费用/产品售价比例为12.8%。实耐宝软件订阅方案分为软件升级和智能诊断两种,(1)软件升级(不带Fast-Track功能):提供汽车数据和软件功能的更新,附带SureTrack功能,ZEUS、TRITON、APOLLP订阅费用分别为1099、975、699美元/年,订阅费用/产品售价比例分别为9.4%、15.7%、14.0%。(2)智能诊断(带Fast-Track功能):在软件升级的基础上增加Fast-Track智能诊断功能,ZEUS、TRITON、APOLLP订阅费用为1499、1499、899美元/年,订阅费用/产品售价比例分别为12.8%、24.2%、18.0%。

竞争优势4:店铺管理系统提供维修指引、流程管理、商品采购到支付结算全流程服务。实耐宝子公司Mitchell 1推出ShopKey营销管理系统,提供从维修指引、流程管理、商品采购到支付结算的全流程服务,帮助端维修店提升经营效率,改善盈利水平,订阅费用为169美元/月,即2028美元/年。管理类软件具备高粘性,反过来对诊断产品的销量形成正向促进作用(如商品采购环节为实耐宝产品引流)。

3、金融服务:加盟+金融,寻找新的利润增长点

3.1、加盟:公司1990年开启加盟模式,为金融服务业务奠定基础

19世纪40年代,实耐宝开始通过推销员送货上门。19世纪40年代二战期间,公司业务重点是军方客户,在民用市场的供给短缺的背景下,为了保持客户关系,实耐宝开发了推销员销售渠道,通过私家车、旅行车和货车直接送货上门。

1990年实耐宝开启加盟模式,移动售货车成为公司重要销售渠道。实耐宝自1990年开启加盟模式,是最早采用加盟模式的工具类公司。实耐宝为加盟商提供独享的客户名单、销售路线以及业务培训。加盟商通过租借专用售货车(Mobile Van),向汽车维修店提供送货上门服务,以折扣价拿货赚取差价(扣率约为32%)。根据Entrepreneur发布的2021年加盟商500强榜单,实耐宝位列第48位,较2020年下滑17位,在汽车类企业中排名第一。

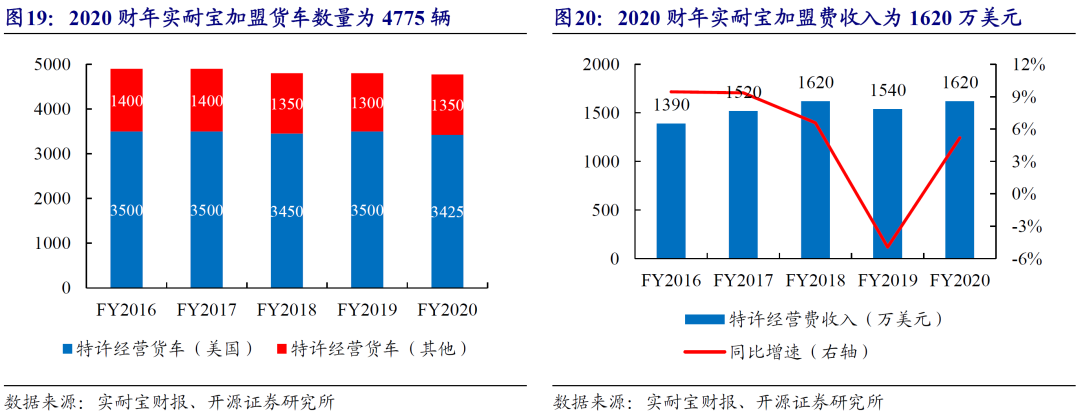

2020财年实耐宝加盟费收入为1620万美元。实耐宝加盟费包括初始加盟费和定期费用(提供业务培训、营销推广和技术支持)。根据实耐宝财报,2020财年实耐宝加盟售货车数量为4775辆,其中美国地区约3425辆;加盟费收入为1620万美元,较2019财年增长5.2%,用加盟费收入除以货车数量,每辆货车年费约为3393美元。

3.2、金融:寻找新的利润增长点,FY2020贡献28%的营业利润

20世纪30年代大萧条年代实耐宝推出分期付款,20世纪60年代开始向店主和加盟商提供金融服务,1999年实耐宝与CIT集团合资成立信贷公司,2009年金融危机后信贷公司成为实耐宝全资子公司。

2020财年金融服务贡献28%的营业利润。实耐宝金融收入来自加盟商贷款利息和客户分期付款利息,利润率约为70%。随着加盟模式的发展,金融服务在公司营业利润中占比由2011财年的19%提升至2020财年的28%,成为拉动利润增长的重要一环。

根据实耐宝预计,加盟商总投资额为16.9-38.2万美元。分为初始投入(加盟费、存货、设备)以及定期费用(利息、租金等)两部分。

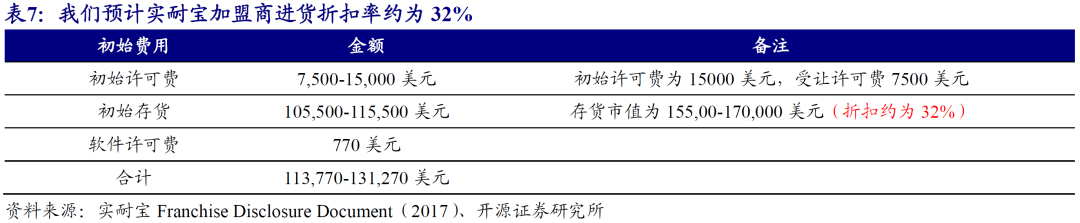

初始投入:初始加盟费为1.5万美元,加盟商拿货折扣率约为32%。根据实耐宝2017年的特许经营披露文件(FDD),加盟商初始投入费用为11.4-13.1万美元,加盟许可费用为1.5万美元。加盟商以折扣价进货,根据商品的不同,折扣率区间为10%-43%,如果根据初始存货10.55万美元的进价以及15.5万美元的市价测算,我们预计整体折扣率约为32%。

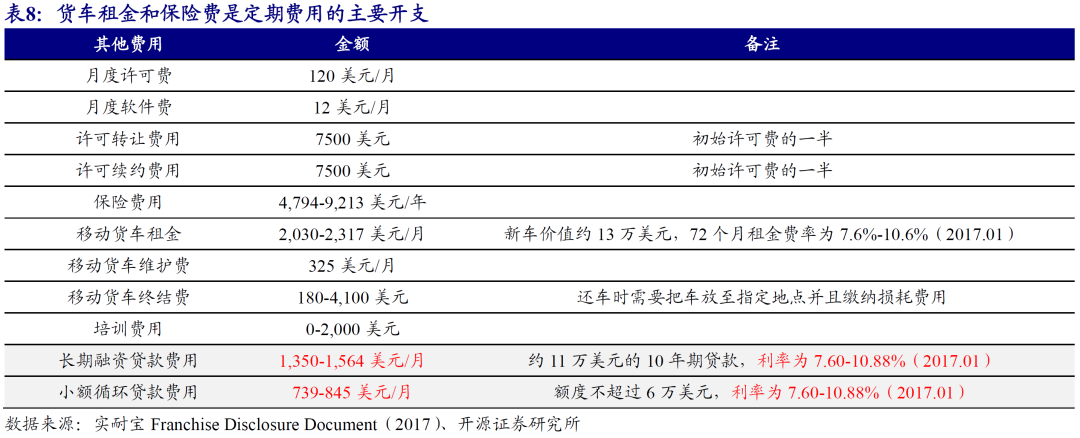

定期费用:货车租金和保险费是主要开支。加盟商需要向实耐宝租借专用售货车,根据实耐宝2017年FDD文件,货车的新车价值约为13万美元,72个月的租金费率为7.6%-10.6%(2017年1月),租金约为2150美元/月,此外还需支付325美元/月的维修费和4794-9213美元/年的保险费,是定期费用的主要开支。

加入实耐宝贷款项目,初始投资仅需3.8-5.6万美元,大幅降低了加盟门槛。个体加盟商资金较为匮乏,实耐宝提供两种贷款项目,一种是基于约11万美元初始费用的10年期融资项目(Franchise Finance Program),一种是额度不超过6万美元的小额循环贷款项目(Revolving Accounts),贷款利率为7.60%-10.88%(2017年1月),利息费用分别约为1450美元/月、800美元/月。加入贷款项目后,加盟商初始投资仅需3.8-5.6万美元,包括1.2-1.9万美元的营运资金,大幅降低了加盟门槛。

4、传统业务:增长趋于平稳,未来重在提质增效

4.1、工具:公司传统业务,收入进入稳态

实耐宝工具收入和利润率较为稳定。2020财年实耐宝工具收入为16.44亿美元,同比增长1.9%,毛利率和营业利润率分别为43.3%和16.3%,毛利率保持稳定,营业利润率由于费用控制提升1.1个百分点。

工具是实耐宝传统业务,产品具有精度、宽度、深度三大特性。实耐宝最初以工具业务起家,包括手动工具、电动工具和工具存储三类产品。(1)精度方面,实耐宝工具可以适配各种尺寸以及各种严苛环境;(2)宽度方面,实耐宝SKU超8万种,覆盖各类场景;(3)深度方面,同类型工具有多种尺寸可选,如齿轮类型超100种、套筒尺寸超3500种。

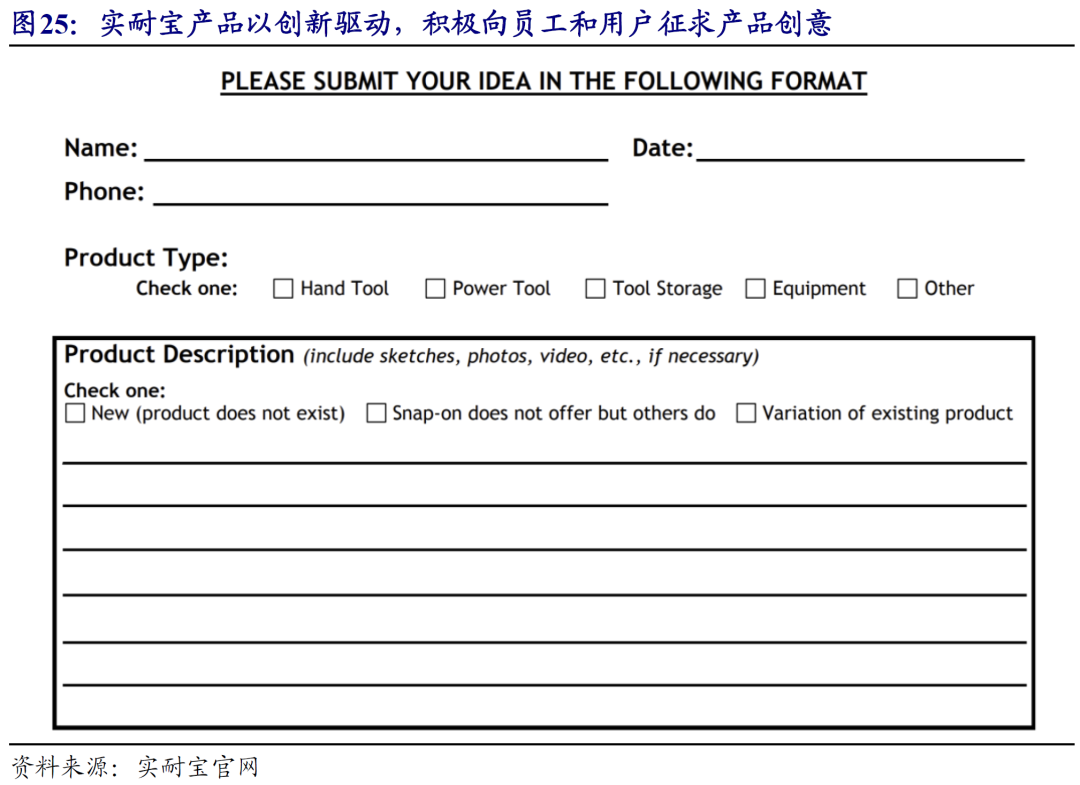

实耐宝产品以创新驱动,新产品第一年销售目标为100万美元。实耐宝自成立以来就以创新驱动,最初的产品创意是“Five do the work of Fifty”,即由5个手柄和10个套筒组成的可替换式套筒扳手。公司衡量创新能力的关键指标为新产品首年销售额达到100万美元,2006年之后公司新产品收入呈上升趋势。同时,实耐宝积极向员工和用户征求产品创意,最高可获得3000美元奖励(未获专利),目前已成功应用于多款产品。

4.2、工业与商业:面向大B客户,利润率相对较低

过去实耐宝不断通过并购拓展业务线,除了传统汽车和工具业务外,实耐宝还有主要面向B端客户的“商业与工业”部门(Commercial & Industrial Group),业务涉及政府、军队、航空、铁路、电力、交通等领域(Critical industries)。

实耐宝为企业客户提供定制化服务。铁路、航空、能源等大型客户业务场景复杂,标准化工具无法满足所有场景。针对这一痛点,实耐宝利用最新的精准测量、3D打印、元素分析(FEA)等技术,为企业提供定制化工具产品。

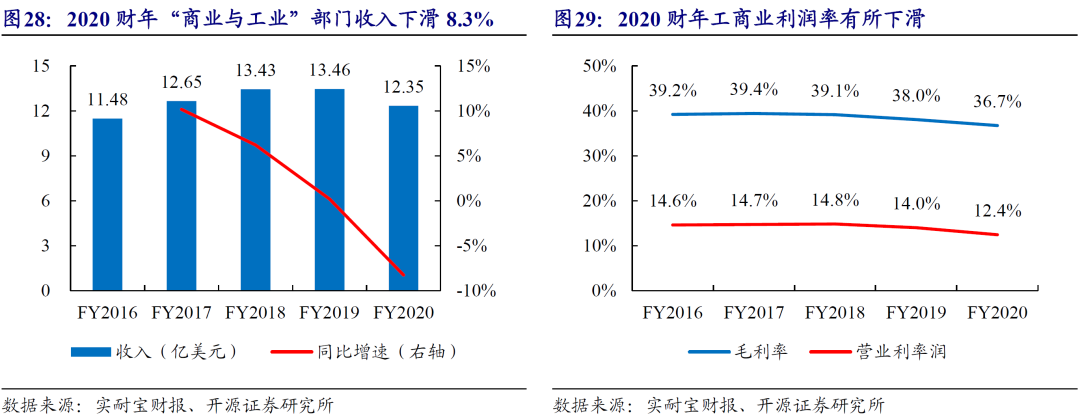

2020财年“商业与工业”部门收入为12.35亿美元,同比下滑8.3%,主要因为内部销售减少1.16亿美元;毛利率为36.7%,较2019财年下滑1.3个百分点,主要由销量下滑导致产能利用率下降所致。“商业与工业”部门利润率相对较低,我们认为主要由于B端客户议价能力较强、定制化服务成本较高。

4.3、未来重点提质增效,拓展新兴市场

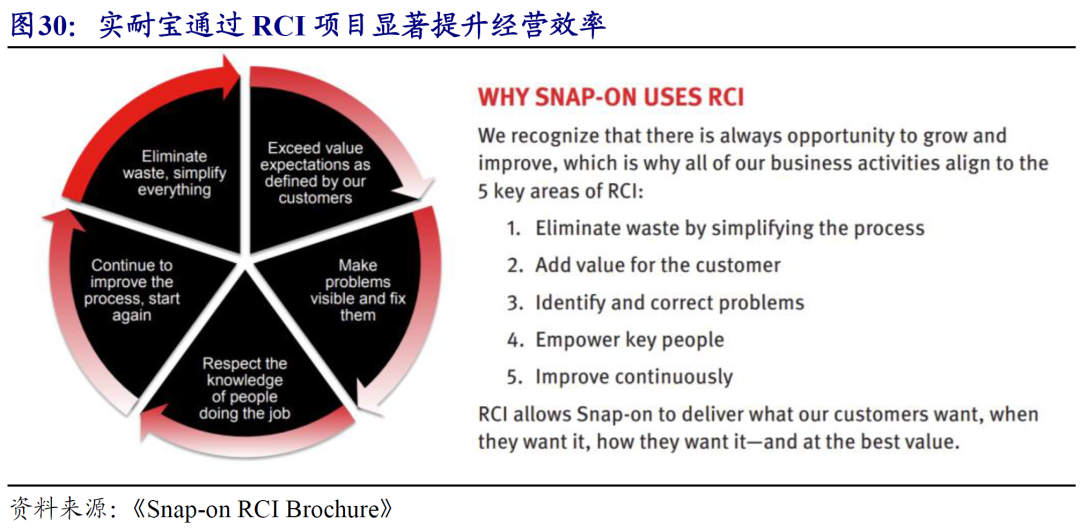

引入RCI项目持续提升经营效率。2005年实耐宝引入丰田(TM.US)生产系统(TSP)Shingijutsu作为顾问,开启RCI项目(Rapid Continuous Improvement),包括六西格玛(Six Sigma)、精益思想(Lean Thinking)等工具和流程,用于提升内部效率。根据实耐宝《Snap-on RCI Brochure》披露,引入RCI项目后,2007-2014年客户经理平均创收增长46%。随着公司传统业务增长趋于平稳,提质增效仍将是工作的重点。

实耐宝过去不断拓展国际市场。实耐宝自成立以来不断拓展国际业务,1930s在加拿大设立子公司,1950s将业务拓展至墨西哥,1980s在悉尼开设分支机构,1990s在日本设立子公司主要服务企业客户,2005年并购欧洲2家老牌工具公司并设立SNA Europe,同时覆盖欧洲、智利以及新西兰市场。

2000年开始拓展中国市场。2000年实耐宝在昆山购买土地修建工厂,用于生产电动和存储工具、诊断工具、起重机等产品。2011年,实耐宝在昆山设立设计中心,用于开发针对中国市场的产品。截至2017年,实耐宝在中国48个城市设有办事处,拥有5个工厂和1个设计中心。

5、投资建议

汽车诊断是实耐宝核心业务之一。产品方面,公司定位高端,旗舰产品ZEUS售价高达11695美元;云服务方面,推出软件升级(汽车数据和产品功能的更新)、智能诊断(提供维修引导)和店铺管理系统三类订阅服务,业务布局较为全面。“产品+云服务”的模式,延长了产品生命周期、增加了用户粘性,同时具有较高的利润率。

我们看好汽车后市场,道通科技作为快速成长的诊断企业,一方面紧随汽车行业数字化、智能化、新能源化趋势,产品推陈出新且具备竞争力,另一方面积极拓展云服务业务,未来成长路径清晰,建议积极关注。

6、风险提示

海外市场竞争加剧;软件研发不及预期;软件订阅率不及预期。

本文编选自微信公众号“健谈计算机”,作者:陈宝健团队;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP