2021年6月美联储议息会议点评:美联储释放转向信号

美东时间6月16日,美联储公开市场委员会(FOMC)在6月议息会议后发表声明,宣布将维持联邦基金利率在0-0.25%区间,并维持目前的购债速度不变(每月不低于800亿美元国债+400亿美元机构MBS)。

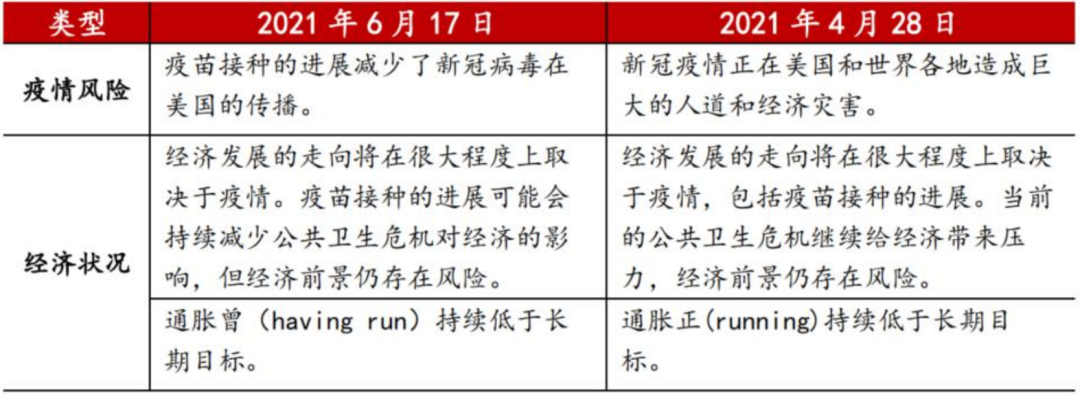

表1:美联储议息会议声明文本对比

资料来源:Fed、招商银行研究院

一、经济复苏驱动政策转向

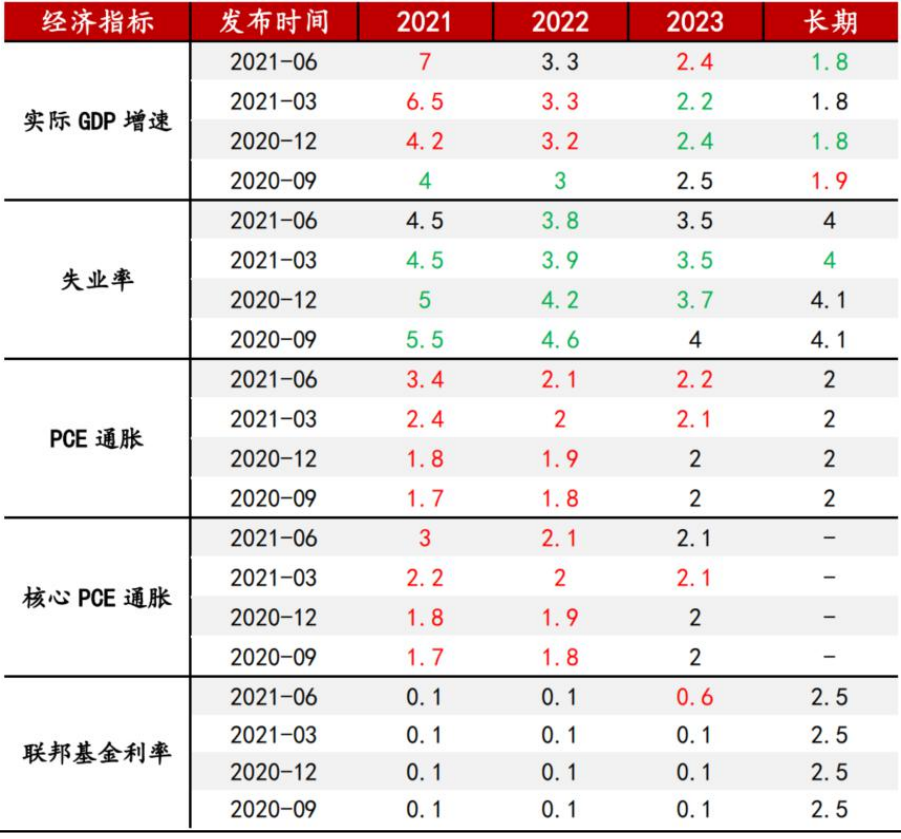

美联储在声明中强调了疫苗接种对疫情和经济的帮助,并对美国经济前景表示乐观,将今年四季度的同比增速预测上调0.5pct至7%,并将PCE同比增速预测大幅上调1pct至3.4%,失业率则未作调整。

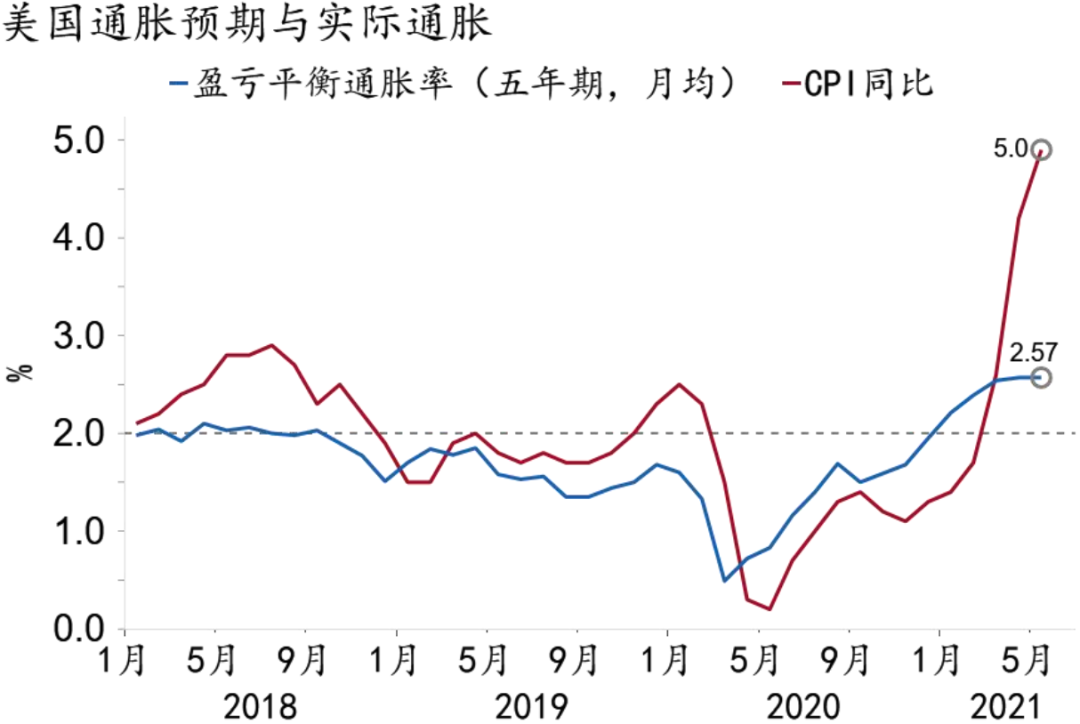

4月议息会议以来,随着疫苗接种率的提升,美国经济修复进一步提速,就业和通胀走势出现分化。一方面,由于财政补贴及疫情压低了就业意愿,非农就业增速在岗位需求旺盛的情况下连续不及预期。另一方面,在供需缺口和基数效应的作用下,通胀增速持续超出预期,5月CPI增速高达5%,5年期盈亏平衡通胀率稳定在2.57%附近。尽管会议声明仍将通胀的快速上涨归因于临时性因素,但鲍威尔在会后承认通胀的增速和时长可能超出预期,并表示如果通胀出现持续大幅(materially and persistently)增长,美联储将作出反应。值得注意得是,FOMC票委对今年失业率的看法趋于一致,(预测范围环比缩小0.8pct),而对通胀的看法进一步分化(增加0.4pct)。

图1:美国疫苗接种率稳步上升,疫情趋稳

资料来源:Macrobond、招商银行研究院

图2:美国CPI通胀率快速上行

资料来源:Macrobond、招商银行研究院

这种情况下,本次议息会议美联储发出了较为明确的货币政策转向信号,主要体现在缩减购债和加息预期上。

二、货币政策操作:拐点隐现

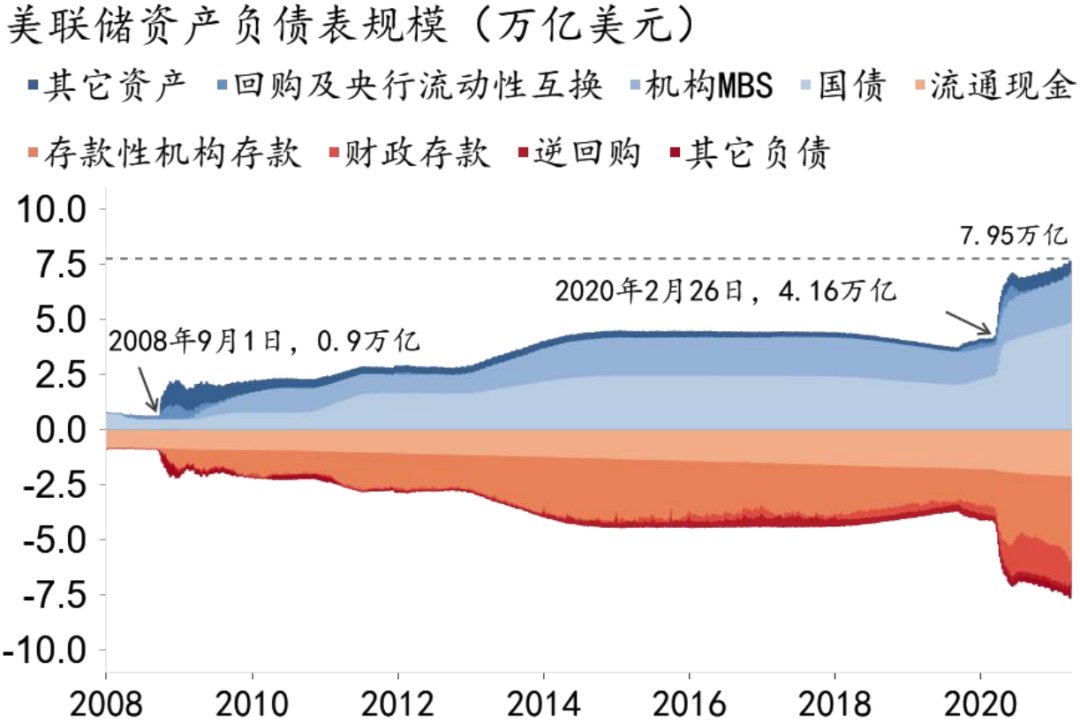

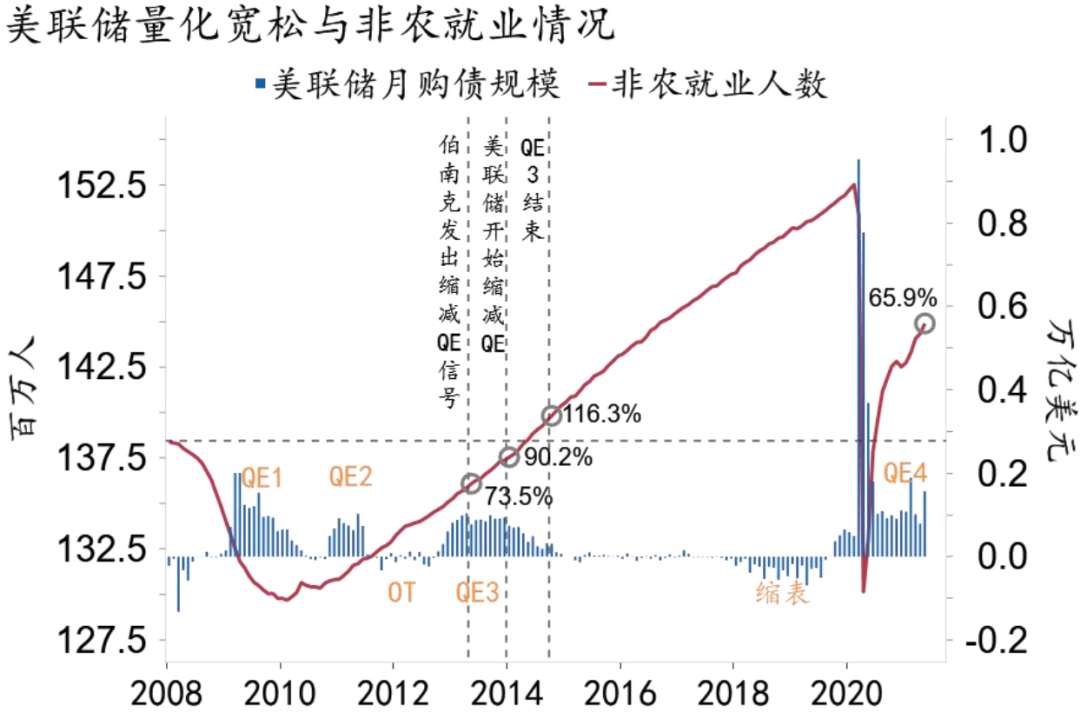

由于经济表现超预期,美联储开始初步讨论(talking about talking about)缩减购债(Taper)计划。从鲍威尔的表态看,他认为经济距离取得“实质性进展”仍有相当距离,票委们将在未来的数次会议上持续评估经济进展并提前给出Taper指引。我们认为美联储在今年9月后发出正式缩减购债指引的可能性较高,主要基于两个原因:一是今年8-9月美国就业市场修复速率可能出现显著改善,二是参考次贷危机时期经验,9月后美国就业水平相较最低点的修复程度,将与2013年美联储发出Taper信号时相当。

图3:美联储资债表稳步扩张

资料来源:Macrobond、招商银行研究院

图4:非农就业修复或在今年三季度末提速

资料来源:Macrobond、招商银行研究院

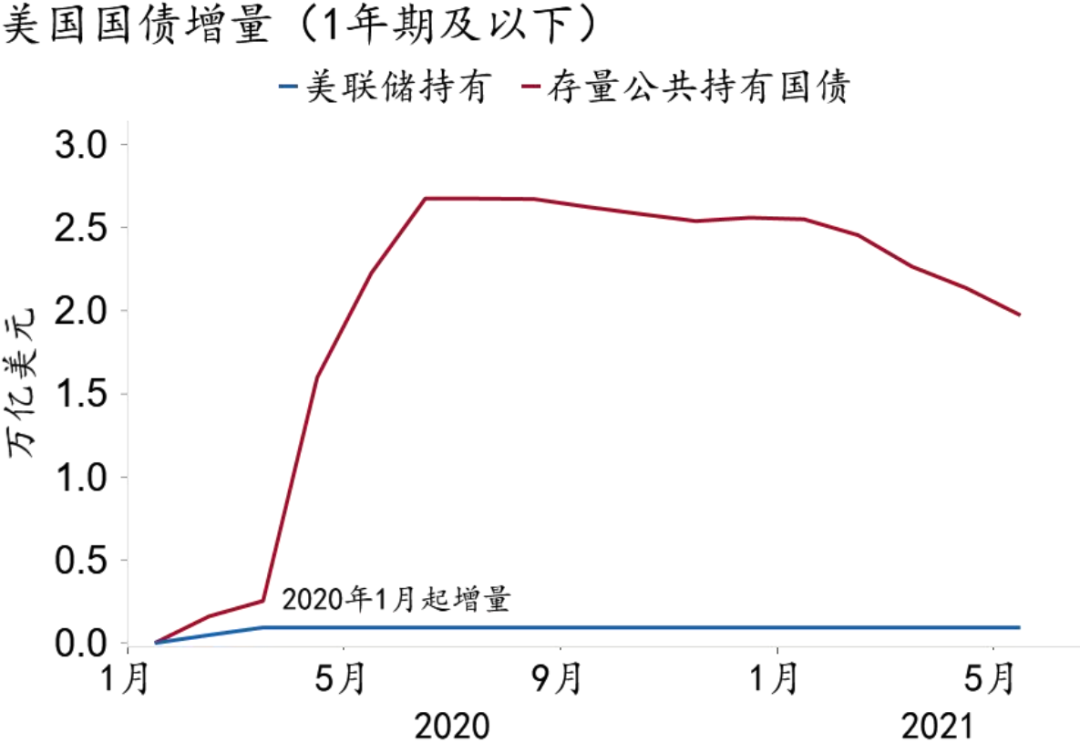

图5:年初以来美国短债净发行为负

资料来源:Macrobond、招商银行研究院

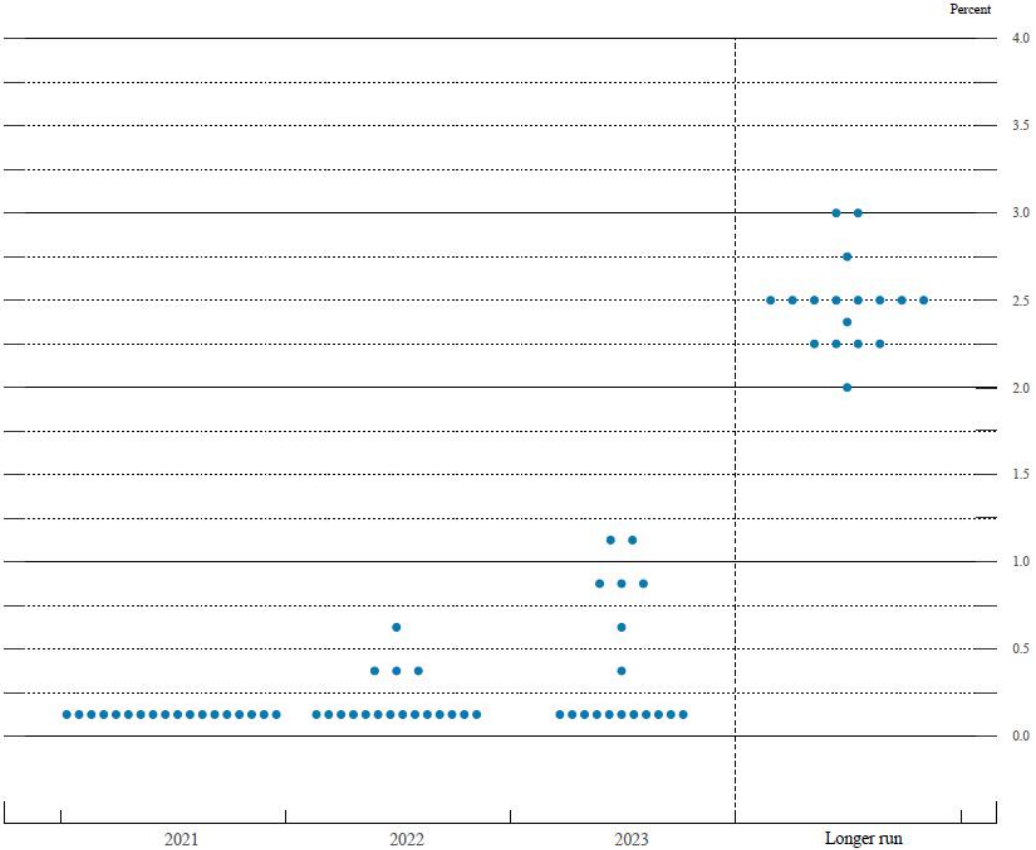

加息预期方面,美联储的立场同样出现了明显变化。点阵图分布呈现出两个显著特征。一是预期加息时点从2023年底之后提前至2023年。支持2023年加息的票委从3月的7人增加到了13人,已经超过了总票数(18票)的一半。值得注意的是,支持明年开始加息的票委也显著上升3位至7人。二是加息节奏较快。点阵图显示2023年可能有2次加息,将利率从零区间提升至0.5-0.75%。这表明美联储希望待就业完成“广泛而包容”(broad-based and inclusive)的修复后,再着手控制通胀。

图6:美联储6月议息会议点阵图

资料来源:Fed、招商银行研究院

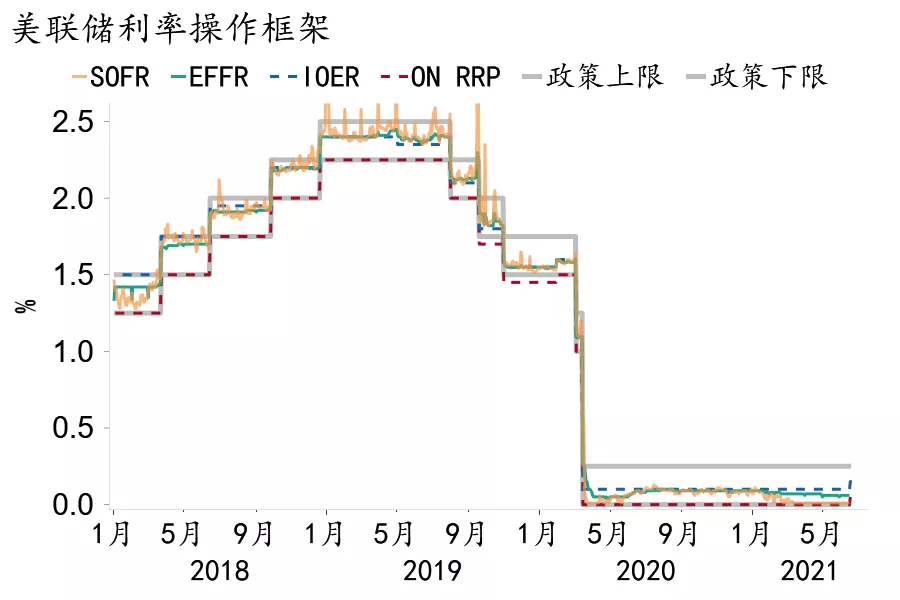

最后,美联储将超储利率(IOER)和隔夜逆回购利率(ON RRP)分别上调了5bp。这两项工具是美联储重要的货币政策操作工具,分别控制政策利率区间(联邦基金目标利率)的上下限。尽管美联储表示此次主要是为应对近期短端流动性泛滥的局面做出的“技术性调整”(technical adjustment),但这一操作明显与美联储政策趋紧的方向一致。

图7:3月以来SOFR利率明显走低

资料来源:Macrobond、招商银行研究院

表2:美联储季度经济展望

资料来源:Fed、招商银行研究院

三、前瞻:货币政策收紧信号明确

前瞻地看,年内美国货币政策将基本保持稳定,但收紧趋势已渐明朗。参考美联储的表态和次贷危机时期的经验,美联储将首先缩减资产购买规模并停止量化宽松,随后进入加息通道。基准情形下,我们预计美联储将在明年初启动Taper,2023年开启加息。

市场方面,由于美联储意外偏鹰,美元指数与十年期美债双双上行。美元指数涨至今年最高点位91.65上方。美债各关键期限均有走高:2年期报0.21%、5年期报0.89%、10年期报1.57%、30年期报2.20%。

流动性方面,美联储政策利率技术调整推升短期资金价格,美元流动性宽松预期不改。伴随超额准备金利率及隔夜逆回购工具利率5bps上行,境内美元同业拆放参考利率报价(CIROR)短端小幅追涨1-3pbs,其中隔夜报0.04%,一周0.05%,两周0.08%,其余期限无波动,在美元资金充裕前提下,“技术性”上调对短期融资市场运行的影响有限。

本文选编自“招商银行研究”,作者:谭卓、蔡玲玲、田地、郑筝,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP