2021中国城市开发投资吸引力排行榜重磅发布!你的城市发展潜力如何?

近两年,房地产调控政策逻辑有所转变,整体由过去的抑制需求端为主,逐渐向供给端发力转变,长效机制不断完善,金融、土地、财税等方面的调控政策接连发布。2020年8月,面向房企的“三道红线”监管政策发布,限制房企有息负债规模增长,降低企业经营风险;12月,面向银行业金融机构的“两道红线”发布,设置涉房贷款余额占比上限,约束银行房地产信贷投放;2021年2月,土地供应“两集中”政策发布,要求重点22城集中发布出让公告,集中组织出让活动,给房企投资、营销、融资等均带来新的挑战,房企精细化、专业化运作愈加重要。当前,全国房地产市场规模总量横盘,城市分化持续加剧,面对新的政策环境,2021年我们继续沿用“人口+产业+交通”的分析框架,解读城市发展潜力,为企业布局提供决策依据。

2021年作为“十四五”的开局之年,国家发展战略的顶层规划已正式发布,城市群和都市圈的发展被放到了更高位置,交通强国建设的加速亦将为枢纽城市未来的发展提供更多可能。不同城市在产业基础、创新实力、交通通达性等因素影响下,人口吸引力将进一步分化,房地产开发投资潜力也呈现出新的特点。

2021房地产开发投资吸引力TOP50城市

数据来源:中指研究院测算

研究结果显示,2021年,上海、北京、深圳和广州四个一线城市投资吸引力排名继续保持领先,杭州、成都、南京等1.5线城市紧随其后,前二十名均为一二线核心城市。具体城市来看,上海、北京、深圳、广州投资吸引力排名保持不变,继续稳居前四位置。

杭州依靠数字经济创新发展,人才引进、落户政策不断升级,投资吸引力连续4年保持全国第五位;成都、南京、武汉、苏州、重庆等1.5线城市位列6-10位,其中成都凭借成渝双城经济圈规划利好、不断完善的交通网络以及人口的大规模增加等有利因素,投资潜力有所提升;苏州依靠较强的人口吸附力和发达的电子信息产业、装备制造等行业,投资潜力保持不变;武汉2020年受疫情影响较大,但今年以来经济、房地产市场均出现较好恢复,投资吸引力排名亦保持不变。

西安、郑州、长沙、天津、宁波、合肥、佛山、青岛、东莞、无锡等二线及以上城市位居第11-20位,其中无锡常住人口增长较快,房地产市场热度较高,投资吸引力排名进入前20。其他2.5线及三线城市中,珠海、惠州、常州、嘉兴等长珠三角城市群内紧邻中心城市的地级市排名靠前,投资吸引力高于其他区域同级别城市。

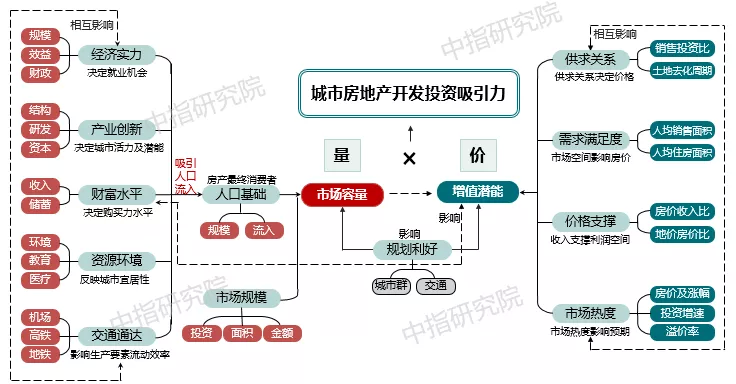

- 评价体系 -

市场容量与增值潜能两大维度

评价城市房地产开发投资吸引力

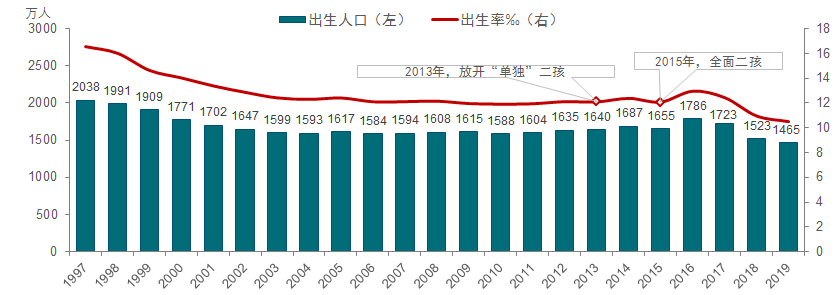

第七次全国人口普查主要数据发布,相较第六次普查数据,我国人口呈现以下几个特点:一是受低生育率和人口老龄化影响,全国人口保持低速增长态势;二是受人口流动频繁和家庭观念等因素的影响,家庭户规模继续缩小;三是人口老龄化程度加深加快,未来一段时间人口均衡发展将面临压力;四是新型城镇化进程稳步推进,相较发达国家,我国未来城镇化仍有较大空间;五是人口流动趋势明显,规模进一步扩大;六是人口集聚效应进一步体现,持续向东部三大区域及中西部核心城市聚集。整体来看,全国人口总量逐渐接近峰值,但不同城市之间结构性人口红利仍在。

图:1997年以来全国出生人口及出生率

数据来源:国家统计局,CREIS中指数据

第七次全国人口普查结果显示,截至2020年11月1日,我国人口的总量为14.12亿人,较第六次人口普查,我国人口净增长7206万人,增长5.38%,对比上一个十年,人口净增量减少了约183万人,增长速度降低了约0.04个百分点,由于出生率和年龄结构限制,近十年人口增长的规模略有下降。全国流动人口规模进一步扩大,流动聚集效应更加明显,2020年流动人口3.76亿人,十年间增长了将近70%。房地产与人口紧密相关,人口的规模和结构直接影响着城市未来房地产市场的规模及产品结构,未来人口的增长模式、年龄结构和地域分布均影响着房地产市场的发展态势。

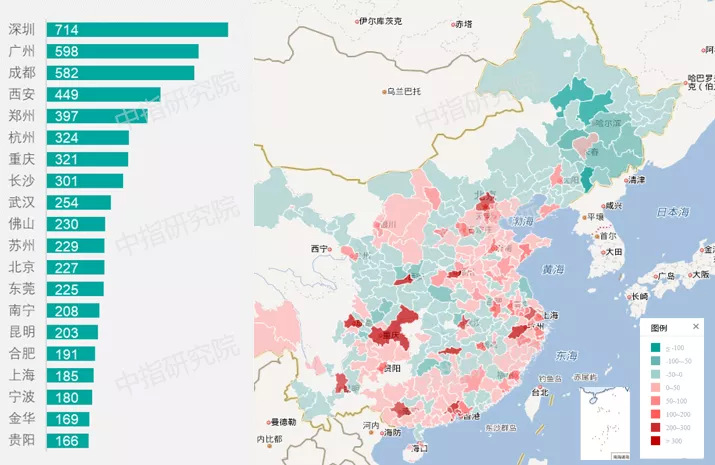

▋人口持续向东部区域及中西部核心城市聚集,人口流动速度加快。近十年深圳、广州、成都、西安、郑州等城市常住人口增加超300万

图:2010-2020年全国常住人口增量分布图(万人)

注:西安人口增量为官方公布数据,未剔除区域调整因素

数据来源:各省市第七次人口普查公报

珠三角作为我国深化改革、全面发展探索的试验区,长期以来经济高度发达,经济实力雄厚,人口吸引力持续增强,核心城市深圳、广州人口吸引力保持领先,成为2010-2020年间全国人口增长最多的城市,深圳十年人口增加714万人,广州增加598万人。

长三角核心城市上海、杭州、苏州、宁波人口吸附力强。上海十年人口增加185万人,杭州由于近年来互联网产业蓬勃发展,人才引进、落户政策不断升级,人口集聚效应明显,代替温州成为浙江人口总量最多的城市,十年人口增加324万,居全国第6位。

相比珠三角和长三角城市群,京津冀人口增长相对缓慢,北京近几年持续落实疏解非首都功能工作,在京津冀协同发展大格局下,近十年人口增加227万,是京津冀地区唯一人口增量超200万城市,居全国第12位。

中西部核心城市在近几年国家“西部大开发”、“中部崛起”、“一带一路”战略带动下,经济、产业逐步崛起,不断承接东部产业转移,特别是中西部省会城市人口吸引力不断增强。

2020年,在新冠肺炎疫情的持续影响下,全球经济衰退,失业率持续走高,国内经济亦受到明显冲击,但随着国内疫情防控效果的显现,我国经济保持了较好恢复势头,全年GDP实现2.3%的正增长,东部及中西部核心城市经济规模优势更加凸显,数字经济发展势头更劲。值得一提的是,2020年受疫情影响,海外订单供给不足,外贸订单回流带动我国出口表现超预期,部分外贸型城市的经济得到较好提振。2021年初,国内疫情防控效果得到进一步巩固,经济发展继续向好,但短期看,国内产业链供应链仍需进一步打通,经济发展不充分的问题仍需得到更好地解决。

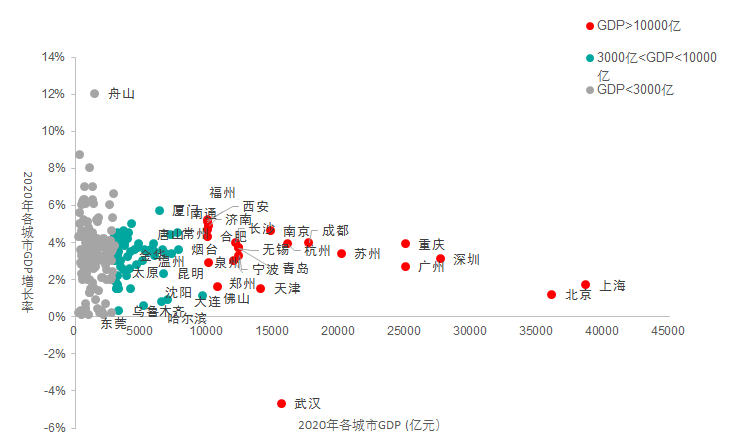

▋GDP万亿城市扩至23个,经济总量占全国比重超四成,北京、上海明显高于其他城市;舟山GDP增速超10%,居全国首位

数据来源:各城市统计局,CREIS中指数据

2020年,我国GDP“万亿”城市增加6个至23个,核心一二线城市规模突出。2020年,我国地级以上城市平均GDP规模在3500亿元左右,23个GDP“万亿”城市经济总量占全国比重高达40%,头部城市领先优势突出。上海和北京的经济规模总量均超过了3.5万亿,远超于其他城市。

广州、深圳、重庆等地GDP规模在2.5万亿以上;苏州作为东部地区的核心城市之一,经济总量达到了20171亿元,电子信息产业、装备制造业等六大主导行业在拉动工业经济企稳回升中发挥有力的支撑作用,叠加服务业稳步复苏,全年经济总量成功迈进了两万亿门槛。

杭州着力数字经济赋能发展,高新技术产业也在稳步推进,在“新产业、新业态、新模式”为主要特征的经济发展模式下,GDP总量达到了1.5万亿以上;成都计算机通信和其他制造业、石油和天然气开采、烟草制品业等发展稳定,服务业逐渐恢复,GDP总量同样保持在1.5万亿以上。

武汉、南京、天津GDP总量均在1.4万亿~1.8万亿之间,其中武汉经济受疫情的冲击较大,下半年在政策支持下加速复苏,经济基本盘得以稳住;其他城市经济总量均在1.3万亿以下,其中泉州、济南、合肥、南通、西安及福州经济稳定增长,2020年成为GDP万亿规模以上的新成员。另外,2020年东莞GDP已达到9000亿以上,即将进入万亿门槛。

交通枢纽作为城市发展的重要载体,深刻影响着城市产业布局、城市空间结构的外拓等方面,交通带动城市经济发展、带动人口迁移。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》。《纲要》指出,“加快建设交通强国,构建现代化高质量国家综合立体交通网,支撑现代化经济体系和社会主义现代化强国建设。”从全社会角度来看,东部地区城市交通优化快速升级,不断增强交通承载力;中部地区大通道大枢纽建设持续推进,西部地区交通基础设施布局得到强化。各地区交通网络建设不断完善,力争到2035年实现“全国123出行交通圈”(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)。

▋“八纵八横”中多条线路已全线贯通,沿线部分城市发展亦步入快车道

图:“八纵八横”高铁网现状(显示部分节点城市)

数据来源:中指研究院综合整理

自首次提出“八纵八横”发展方向以来,我国高铁网络实现了快速发展。“八纵八横”规划可分为16条主通道,“八横”通道中构建了自沿海城市向西的经济通道,推动枢纽城市周边地区产业发展的同时,也提升了全国经济的横向发展力。

随着我国“八横”通道的建成,中西部高铁网络覆盖面积将进一步扩大,链接东西各大城市的主要交通线路逐渐成型,进一步带动西部地区经济发展,其中京兰通道的建成将有望成为沟通华北、西北最快捷的高铁线路,途经32座城市,全长将达到1700公里,而厦渝通道的全线通车也将加大厦门经长沙到重庆的旅客客流量,促进沿途各城市的经济发展。

“八纵”通道中,京哈通道作为已全线通车的通道之一,已成为东北地区的交通命脉,也是东北与其他地区客运及货运的主要通道;沿海通道则部署在我国黄海、东海及南海海港区域,连接长三角、环渤海及珠三角等地区,具有举重轻重的经济发展和国防战略地位;京沪通道、京港(台)通道、京昆通道作为北京贯穿南北重点城市的交通大动脉,连通南向货运路线和北向货运路线,优化沿线城市产业、人口布局;呼南通道、包(银)海通道和兰(西)广通道则为更多旅客提供了方便快捷的交通方式,一定程度上促进了沿线城市旅游业等产业的发展。“八纵”通道的进一步建成,将有效扩大南北货运集散网络,实现相邻大城市1-4小时、城市群内部0.5-2小时交通圈。

- 城市群视角 -

把握重点城市群和都市圈发展机遇

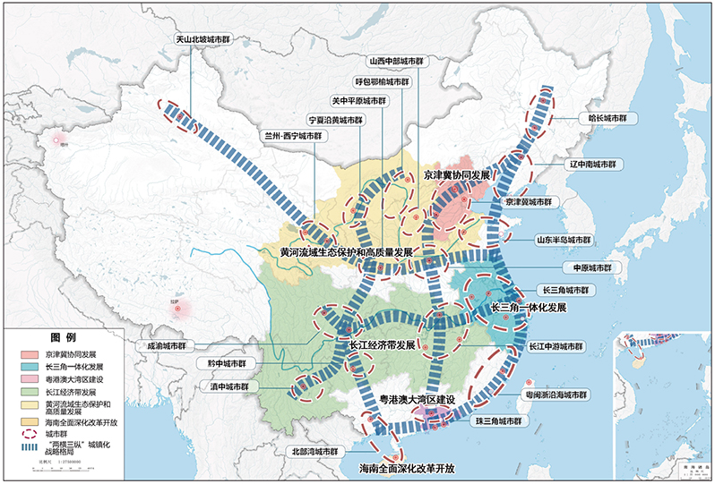

2021年3月,《“十四五”规划纲要》提出要发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,形成疏密有致、分工协作、功能完善的城镇化空间格局。

发展壮大城市群和都市圈。具体举措来看,一方面,推动城市群一体化发展,以促进城市群发展为抓手,全面形成“两横三纵”城镇化战略格局。优化提升京津冀、长三角、珠三角、成渝、长江中游等城市群,发展壮大山东半岛、粤闽浙沿海、中原、关中平原、北部湾等城市群,培育发展哈长、辽中南、山西中部、黔中、滇中、呼包鄂榆、兰州-西宁、宁夏沿黄、天山北坡等城市群。对比“十三五”规划中相关提法,成渝、长江中游、北部湾城市群地位提升,海峡西岸城市群转变为粤闽浙沿海城市群,城市群建设上升至三省战略层面。

图:城镇化空间格局示意图

本文编选自“中指研究院”微信公众号(ID:indexsoufun),作者中指研究;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP