浙商证券:1-5月运营商移动数据业务反转,云业务近翻倍增长

报告导读

1-5月电信业务收入增长6.7%,增速较1-4月提升0.1pct,延续加速增长态势;中电信调整派息政策体现发展信心;运营商投资价值凸显。

投资要点

电信业务:收入延续加速增长态势

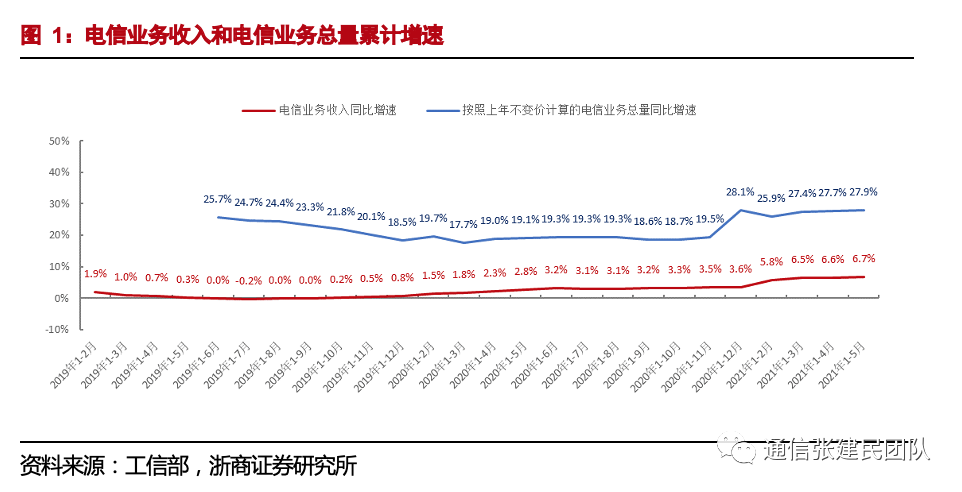

1-5 月电信业务收入 6127 亿元,同比增长 6.7%,较 2020 年全年增速 3.6%提升 3.1pct,较 1-4 月增速 6.6%提升 0.1pct。

电信业务收入累计同比由 2019 年 1-8 月的 0.0%持续增长至 2021 年 1-5 月的6.7%,我们之前就电信业务收入拐点形成的判断得到验证。

新兴业务:云计算、大数据最为突出

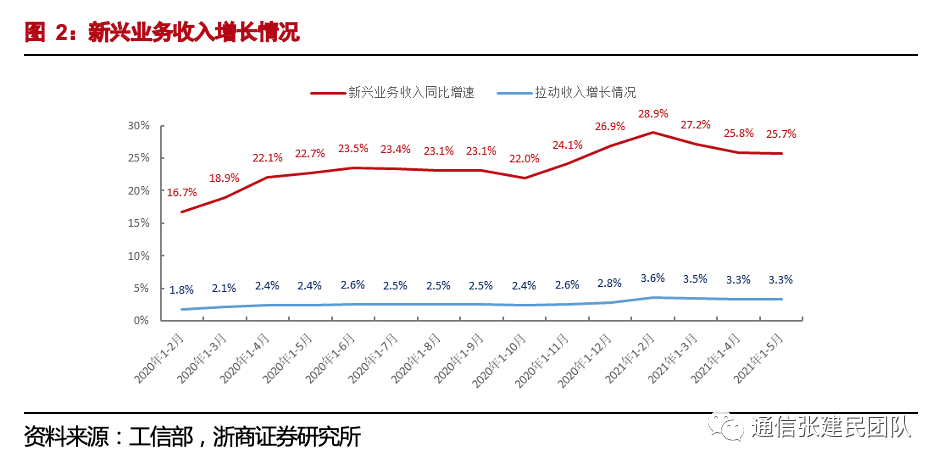

三大运营商积极转型升级,推进 IPTV、IDC、大数据、云计算、人工智能等新兴业务,2021年 1-5月共完成相关业务收入 918 亿元,同比增长 25.7%, 在电信业务收入中占比达到15%,拉动电信业务收入增长达 3.3pct,其中云计算、大数据增势最为突出,同比增速 95%、35%,合计收入超 150亿元。

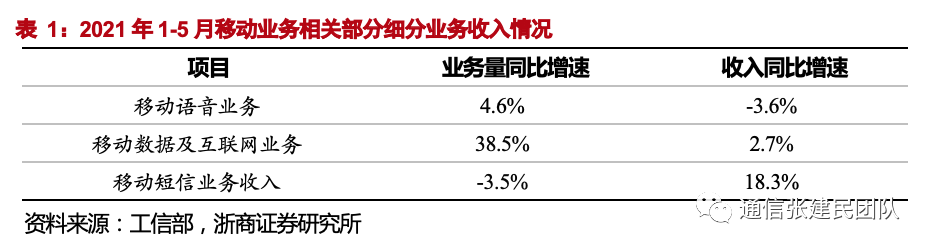

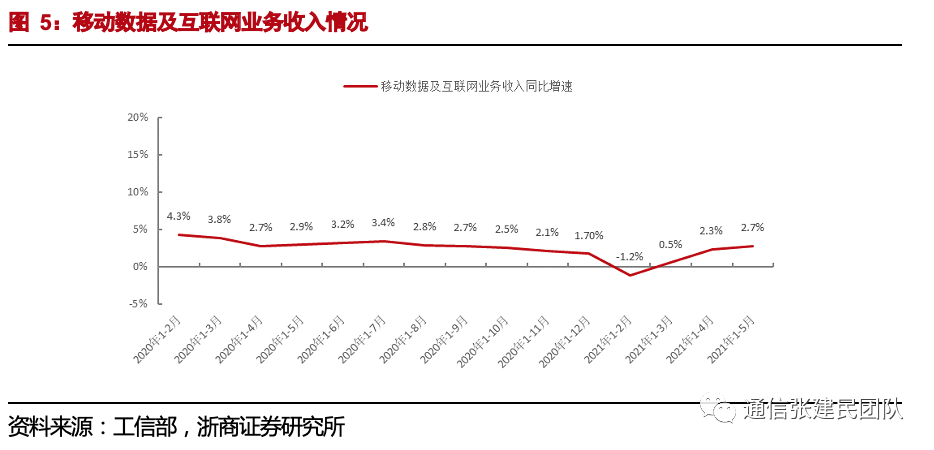

移动业务:5G 带动移动数据业务反转

1-5 月移动数据及互联网业务收入同比增长 2.7%,1-2 月、1-3 月、1-4 月的增速为-1.2%、0.5%、2.3%,实现反转。

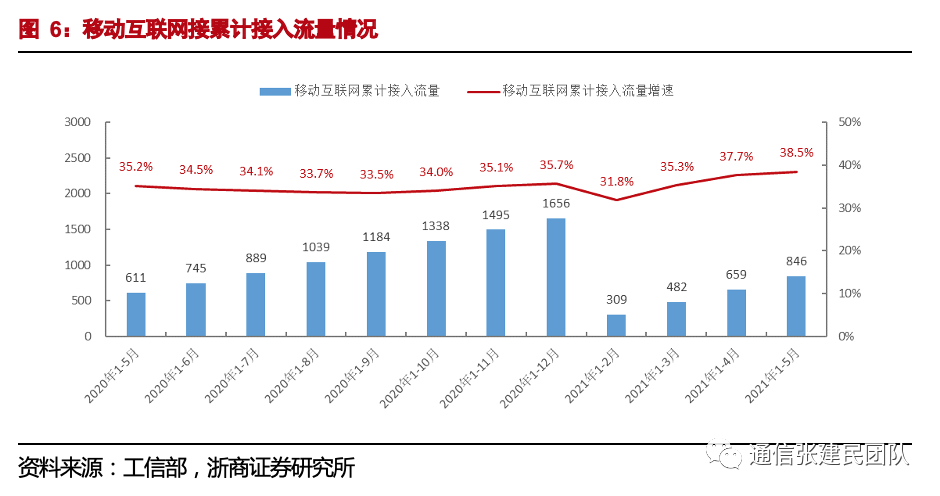

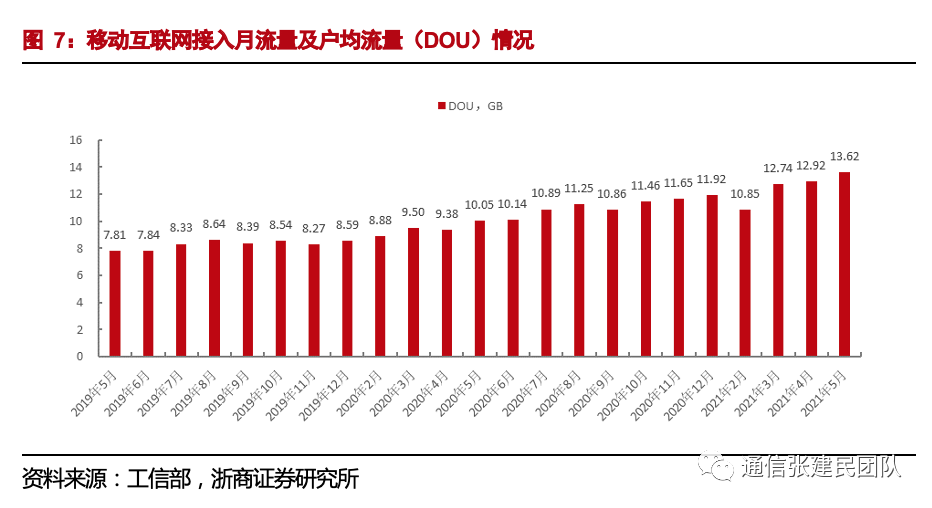

1-5 月移动互联网累计流量同比增长 38.5%,5 月 DOU 13.62GB,历史新高,同比增 35.6%,比上年末高 1.7GB。

5G 手机终端用户连接数达 3.35 亿户,比上年末净增 1.37 亿户,渗透率达 20.8%,较上年末、上月末渗透率 12.4%、19.3%分别提升 8.4pct、1.5pct。随着 5G 用户渗透的持续提升,我们认为运营商移动业务有望继续好转。

中国电信调整派息政策体现未来发展信心

中电信公告调整派息政策,2021 年度现金分红不少于股东应占利润的 60%, A 股发行上市后三年内每年逐步提升至 70%以上,同时 2022 年起宣派中期股息。中电信 2020 年年报显示分红率约40%,当前股价对应股息率约 4.9%; 若 2020 年分红率分别提升至 60%、70%,则当前股价对应 2020年股息率将提升至约 7.3%、8.5%。

投资建议:板块价值凸显

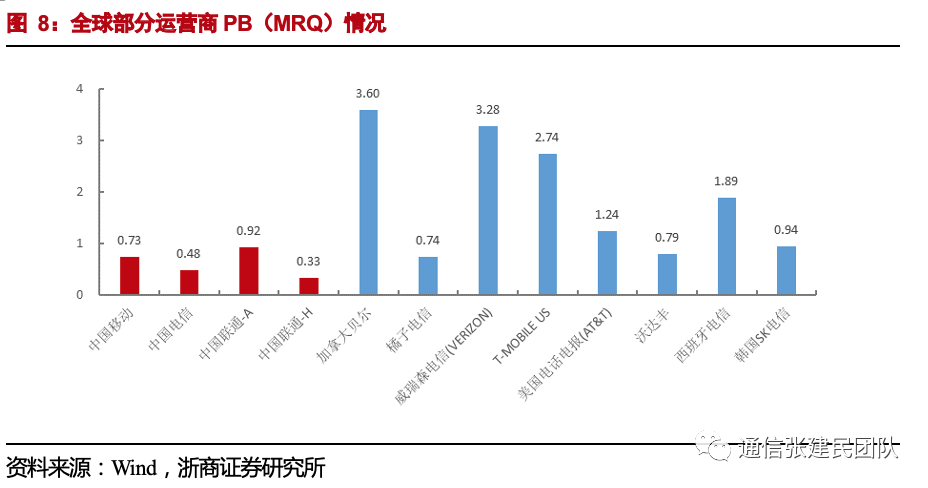

电信行业收入拐点已经形成,持续看好 5G 和新兴业务发展驱动行业增长。当前 H 股中国移动(00941)、中国电信(00728)、中国联通(00762) PB 仅 0.73、0.48、0.33 倍,明显低于 5 年历史中枢的 1.29、0.80、0.77 倍,更低于全球可比水平 1.90 倍。

运营商基本面稳中向好,有望继续提升,同时 H 股中国移动、中国联通、中国电信拥有较高的股息率,投资价值凸显。

风险提示

运营商费用支出超预期;移动 ARPU 下降超预期;5G 应用发展不及预期等。

正文

1.电信业务:延续加速增长态势

工信部数据,2021 年 1-5 月,按照上年不变价计算的电信业务总量为 6578 亿元,同比增长 27.9%。电信业务收入累计完成 6127 亿元,同比增长 6.7%,增速较去年 1-5 月同比增速 2.8%提升 3.9pct,较2020 年全年同比增速 3.6%提升 3.1pct,较2021 年 1-4 月同比增速 6.6%进一步提升0.1pct,累计同比增速继续提升。

自 2019 年 1-8 月起,电信业务收入累计同比增长由 0.0%持续增长至 2021 年 1-5 月的 6.7%,我们之前就电信业务收入拐点形成的判断得到验证,并且收入增速提升明显。

2021 年 5G 网络建设、用户渗透、应用发展预期乐观,叠加行业高质量发展趋势和数字化转型契机,5G 时代电信运营商收入增长有望持续向上态势。

2.新兴业务:增收主引擎,云业务突出

三大运营商积极转型升级,推进 IPTV、互联网数据中心、大数据、云计算、人工智能等新兴业务,2021 年 1-5 月共完成相关业务收入 918 亿元,同比增长 25.7%,在电信业务收入中占比达到 15%,拉动电信业务收入增长达 3.3pct。其中云计算和大数据业务增势最为突出,收入同比增速分别达 94.7%和35.3%,合计收入超 150 亿元,共占新兴业务收入的 16.8%,占比同比提升 5.6pct。

用户发展情况来看:截至 5 月末,三大运营商蜂窝物联网终端用户 12.58 亿户,同比增长 13.3%,比上年末净增 1.22 亿户。其中,应用于智能制造、智慧交通、智慧公共事业的终端用户占比分别达 17.3%、17.6%、22.1%,智慧公共事业终端用户同比增长 21%,增势最为突出。截至 5 月末,三大运营商 IPTV(网络电视)总用户数达 3.3 亿户,比上年末增加 1512 万户。

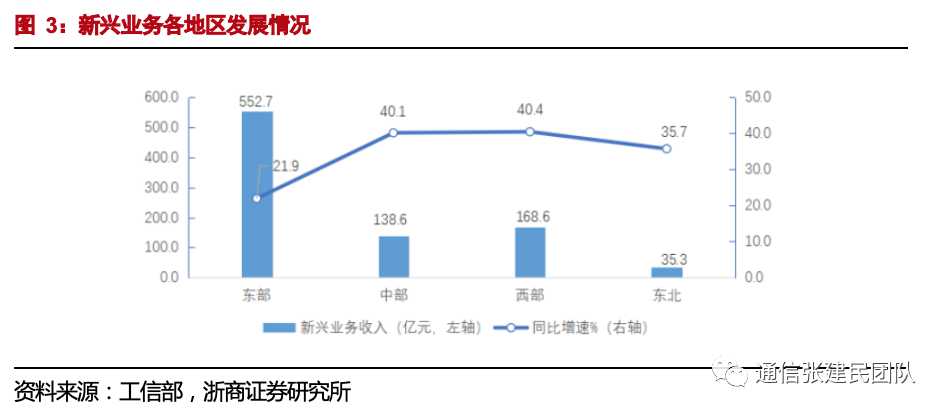

地域来看:东部地区新兴业务收入规模明显领先,中西部地区增长迅猛。1-5 月,东、 中、西和东北地区分别完成新兴业务收入 552.7 亿元、138.6 亿元、168.6 亿元和 35.3 亿 元,同比分别增长 21.9%、40.1%、40.4%、35.7%;在各自电信业务收入中的占比分别达 到 17.8%、11.6%、11.7%和 10.7%,其中北京、上海新兴业务收入占比已超 25%。

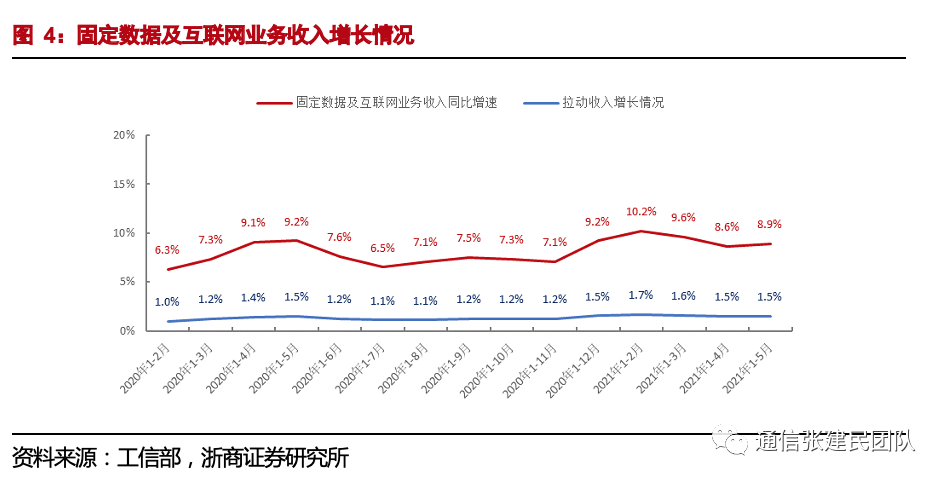

1-5 月,三大运营商完成固定数据及互联网业务收入 1059 亿元,同比增长 8.9%,在电信业务收入中占 17.3%,占比同比提高 0.3pct,拉动电信业务收入增长 1.5pct。截至 5 月末,三大运营商固定互联网宽带接入用户总数达 5.05 亿户,当月净增 455 万户,比上年末净增 2161 万户。

3.移动业务:5G带动移动数据业务反转

1-5 月,三大运营商移动数据及互联网业务收入 2726 亿元,同比增长 2.7%,继 1-3 月扭转 1-2 月负增长态势后,同比增速较 1-3 月、1.4 月的 0.5%、2.3%进一步持续提升, 电信业务收入占比为 44.5%。

1-5 月,三大运营商移动互联网累计流量达 846 亿 GB,同比增长 38.5%,实现连续三个月提速增长;5 月当月户均移动互联网接入流量(DOU)为 13.62GB,历史新高,同比增长 35.6%,比上年底高 1.7 GB。

1-5 月,全国移动短信业务量同比下降 3.5%,降幅收窄,但由于价格提振和疫情影响 消除,移动短信业务收入同比增长 18.3%。另外,全国移动电话去话通话时长完成 9202 亿分钟,同比增长 4.6%,移动语音业务收入达到 493 亿元,同比下降 3.6%。

截至 2021 年 5 月,三大运营商 5G 手机终端用户连接数达 3.35 亿户,比上年末净增 1.37 亿户,渗透率达 20.8%,较 4 月底渗透率 19.3%提升 1.5pct,较 2020 年底渗透率 12.4% 提升 8.4pct。

5G 用户在 DOU 和 ARPU 方面增长带动明显,我们认为 5G 用户渗透率的提升是移 动数据及互联网业务收入同比增速持续提升的重要驱动。

中国联通业绩发布会上公司领导表示 2020 年 5G 用户 ARPU 在 70 元左右,较综合 ARPU 42.1 元增长明显。中国电信年报显示,2020 年 5G 用户 ARPU 达到 65.6 元,较综 合 ARPU 44.1 元增长明显,4G 用户迁转 5G ARPU 提升 10%,5G DOU 达到 13.4GB。

未来随着 5G 用户渗透的持续提升,我们认为运营商移动业务有望继续好转。

4.投资建议:板块投资价值凸显

电信行业收入拐点已经形成,1-5 月增速较 1-4 月持续提升 0.1pct 达到 6.7%,延续加速增长态势。持续看好 5G 和新兴业务发展驱动行业发展。

中国移动、中国电信均已启动回 A 计划,有望有效改善资产负债结构,完善公司治理和市场化经营机制,拓展生态版图,进一步推动转型升级。

中国电信近期公告调整派息政策,2021 年度现金分红不少于股东应占利润的 60%, A 股发行上市后三年内,每年逐步提升至 70%以上,同时 2022 年起宣派中期股息,充分体现公司对未来业绩增长以及现金流健康发展的信心。

中国电信 2020 年年报显示分红率约 40%,当前股价对应股息率约 4.9%;若 2020 年分红率提升至 60%,则当前股价对应 2020 年股息率将提升至约 7.3%;若 2020 年分红率提升至 70%,则当前股价对应 2020 年股息率将提升至 8.5%。

当前 H 股中国移动、中国电信、中国联通 PB 仅 0.73 倍、0.48 倍、0.33 倍,明显低 于 5 年历史中枢的 1.29 倍、0.80 倍、0.77 倍,更低于全球行业可比水平的 1.90 倍。运 商基本面稳中向好,有望继续估值修复。同时,H 股中国移动、中国联通、中国电信拥有较高的股息率,投资价值凸显。

5.风险提示

运营商费用支出超预期;移动 ARPU 下降超预期;5G 应用发展不及预期等。

本文选编自“通信张建民团队”,作者:张建民/汪洁;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP