如何理解美国通胀上行与美股价值股回撤?

美国劳工部公布的数据显示,美国5月生产者价格指数(PPI)同比上涨6.6%,涨幅创该指标自2010年有可比数据以来最高水平。环比上涨0.8%,也高于市场预期的0.5%。

另外,剔除食品、能源和贸易服务价格后,美国5月核心PPI环比增长0.7%,同比增长5.3%,这是自2014年8月美国劳工统计局开始追踪该数据以来的最大涨幅。

具体来看,5月PPI大幅上涨主要来自有色金属和商品价格。5月有色金属价格上涨6.9%。商品价格上涨1.5%,涨幅占整体PPI涨幅的60%。

其中,谷物价格大幅上涨25.7%,油籽价格上涨19.5%,牛肉价格上涨10.5%。而这些价格指数去年的最底部大多出现在3月或4月,5月已经启动反弹,这也意味着5月PPI大幅上涨背后的低基数效应减弱,当前的通胀压力继续加大。

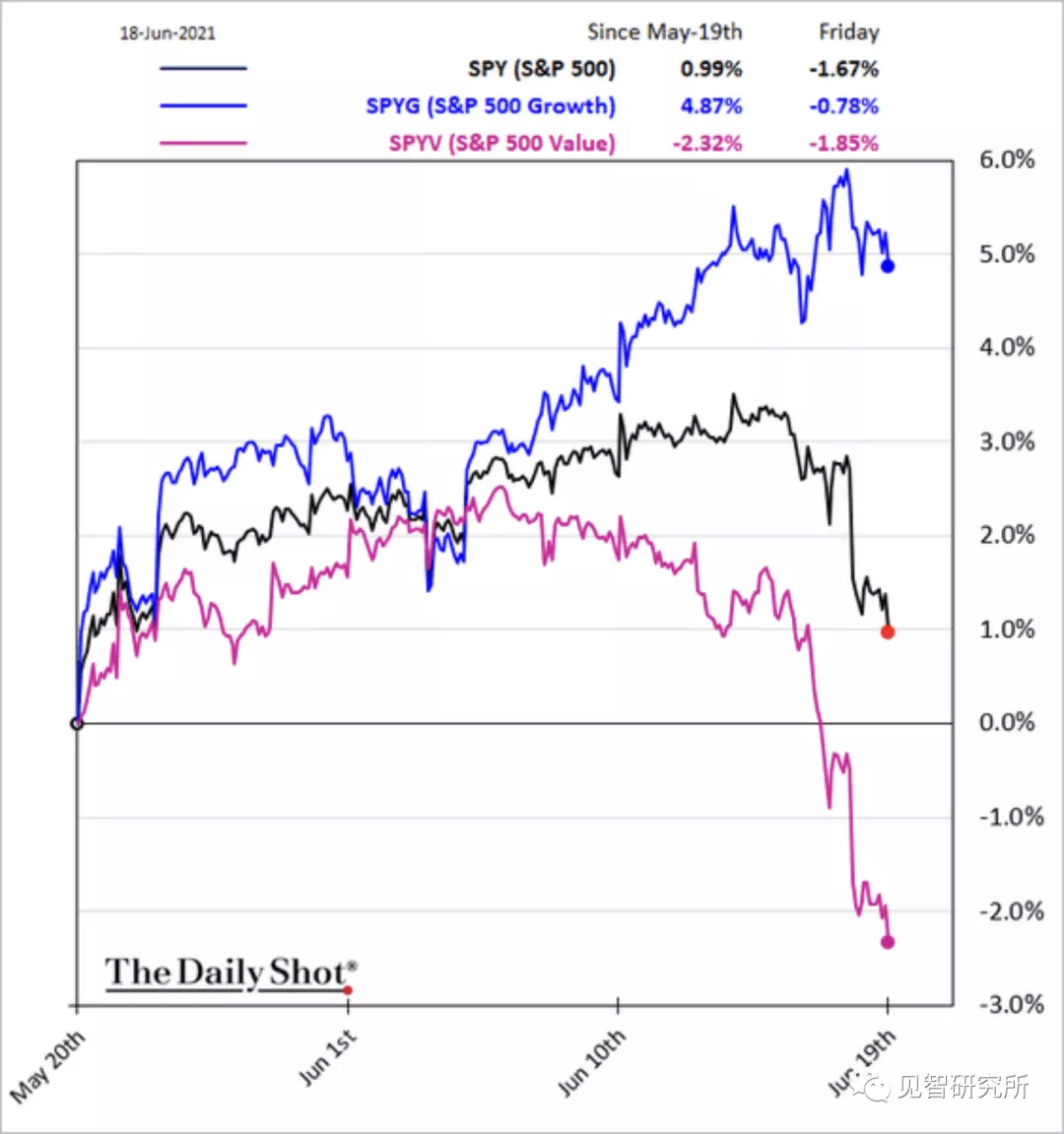

PPI与CPI同步上行,意味着通胀从上游原材料向下游终端消费品的顺利传导,理论上有利于价值股的盈利修复及持续增长。美股盈利预期的持续提升也反映了这种趋势。

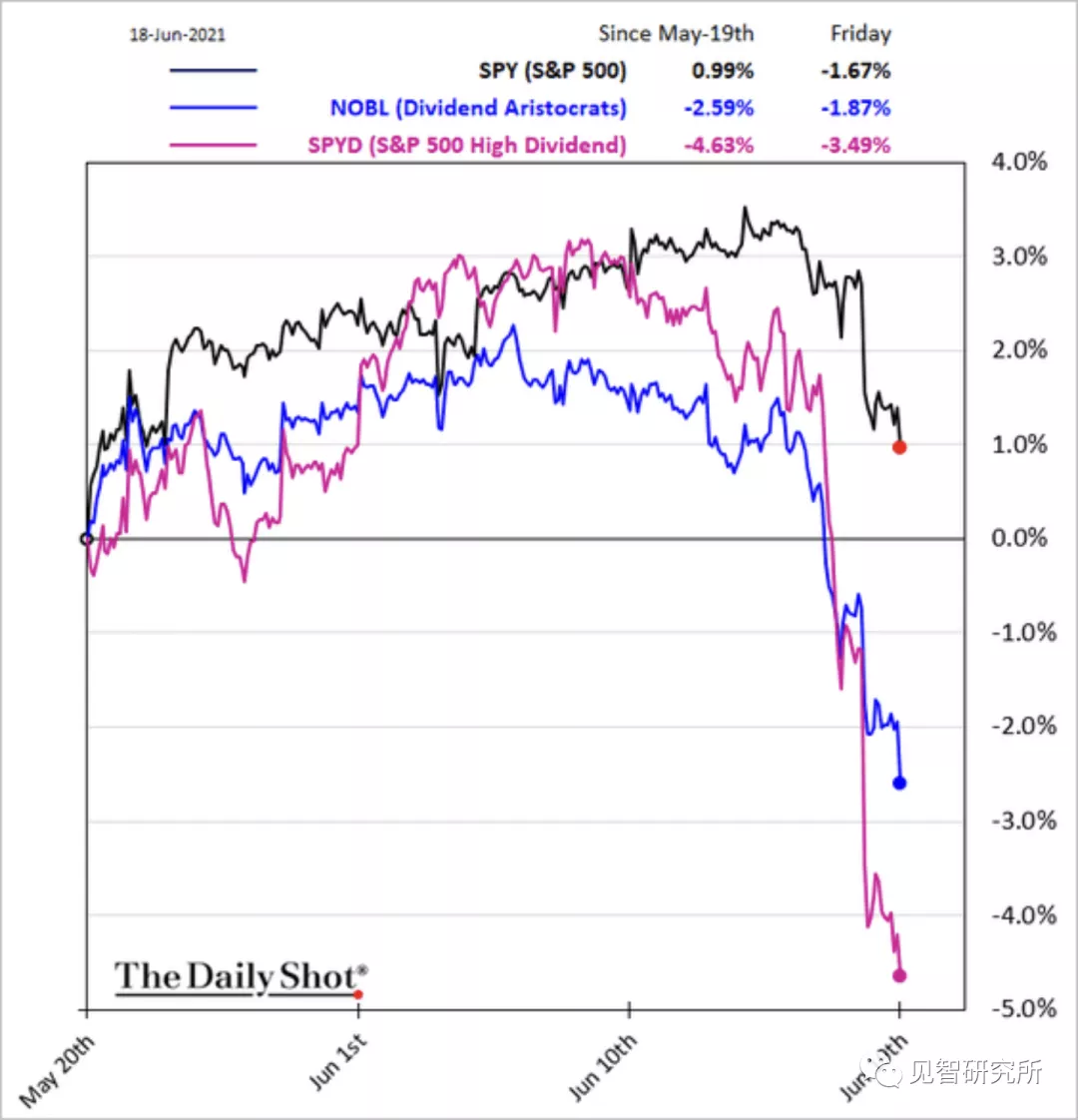

但自5月下旬以来,美股价值股反而跑输标普500,科技股重新强势起来,投资者的注意力重新回到估值而不是盈利之上。同期,高分红股票的走势更加低迷。

看起来再通胀交易已经失效,投资者选择性忽视了PPI、CPI及企业盈利的回升。但事实是如此吗?

5月美国PPI上行 但低基数效应减弱

美国劳工部公布的数据显示,美国5月生产者价格指数(PPI)同比上涨6.6%,涨幅创该指标自2010年有可比数据以来最高水平。环比上涨0.8%,也高于市场预期的0.5%。

另外,剔除食品、能源和贸易服务价格后,美国5月核心PPI环比增长0.7%,同比增长5.3%,这是自2014年8月美国劳工统计局开始追踪该数据以来的最大涨幅。

具体来看,5月PPI大幅上涨主要来自有色金属和商品价格。5月有色金属价格上涨6.9%。商品价格上涨1.5%,涨幅占整体PPI涨幅的60%。

其中,谷物价格大幅上涨25.7%,油籽价格上涨19.5%,牛肉价格上涨10.5%。

而这些价格指数去年的最底部大多出现在3月或4月,5月已经启动反弹,这也意味着5月PPI大幅上涨背后的低基数效应减弱,当前的通胀压力继续加大。

PPI与CPI同步上行,意味着通胀从上游原材料向下游终端消费品的顺利传导,理论上有利于价值股的盈利修复及持续增长。

美股盈利预期的持续提升也反映了这种趋势。但自5月下旬以来,美股价值股反而跑输标普500,科技股重新强势起来,投资者的注意力重新回到估值而不是盈利之上。同期,高分红股票的走势更加低迷。

看起来再通胀交易已经失效,投资者选择性忽视了PPI、CPI及企业盈利的回升。但事实是如此吗?

意外坚挺的美债

即使通胀步步紧逼,美联储也释放了提前加息的信号,但作为权益资产定价之锚的十年期美债收益率,始终无法像3月下旬那样向上突破,1.5%已经成为关键的阻力位。

特别是提前加息信号释放后,美债收益率反而出现了盘中跳水,低点一度触及1.36%,进一步催化了科技股向上、价值股向下的行情。

尽管美联储有鸽派转鹰的苗头,但4月以来货币流动性有增无减,主导了美债收益率维持相对低位的行情。一方面美联储继续维持每月持续购债的量化宽松政策,另一方面,美国财政部持续削减其TGA账户余额,流动性过剩是此前利率下行的核心逻辑。

在年初,市场普遍预期美债收益率会随着疫情缓解、经济复苏、通胀上行、美联储Taper的路径步步向上,进而压制风险偏好,促使盈利回升成为主线。现在,这样的趋势性预期需要彻底进行修正吗?

中信证券债券组明明认为,短期而言,通胀预期可能难以出现单边趋势性下行,市场当前稳定性不足,美债利率将大概率双向波动,且波动性将有所扩大,10年期美债收益率或在1.4%-1.6%之间震荡。中长期来看,美债利率主要逻辑或重回基本面和流动性因素,在实际利率回升叠加流动性边际收紧情况下,美债利率或将重新回归上行。

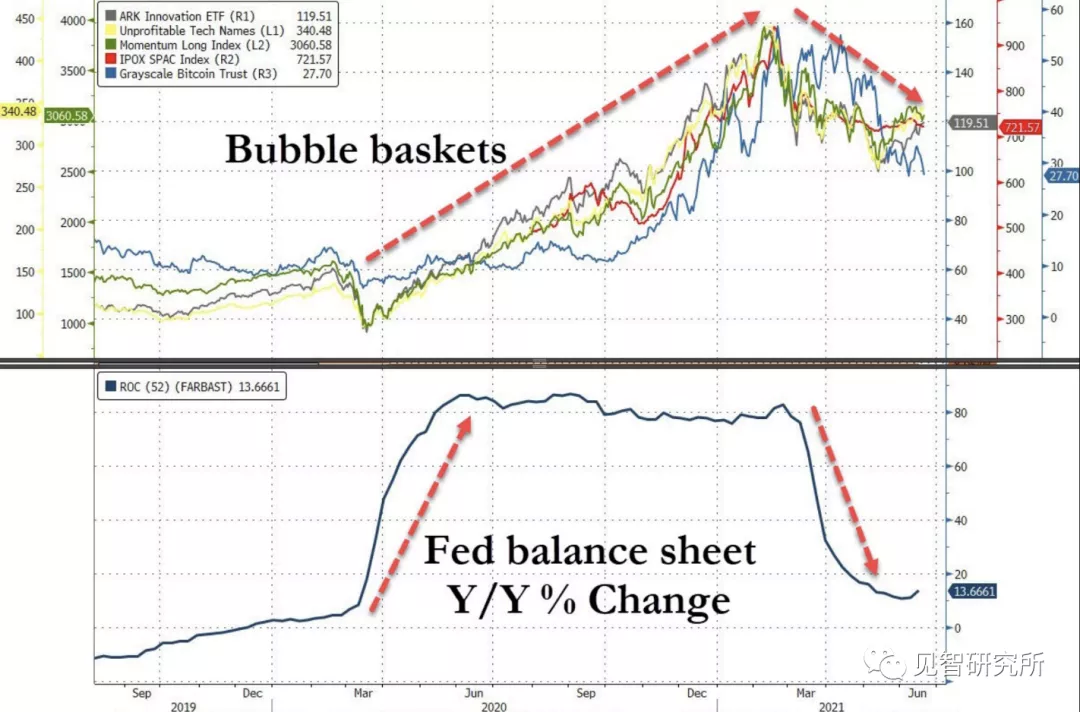

事实上,在5月以来美债利率低位徘徊、科技股重新强势的过程中,泡沫化程度较高的部分并没有重振去年的雄风。

已退潮的货币流动性

美联储的资产负债表(M1)增速在2月中旬达到顶峰,与此同时,一些高估值或投机性高的资产价格,也在这个时候见顶了——其中包括木头姐的ARK ETF、亏损的科技股、SPAC空壳公司指数以及比特币信托。

这背后并不是taper,而是美联储扩表的节奏在放缓,即货币流动性的相对退潮——海水之前可以拍打到上岸的海龟,现在只能勉强喂到搁浅的鲸鱼。

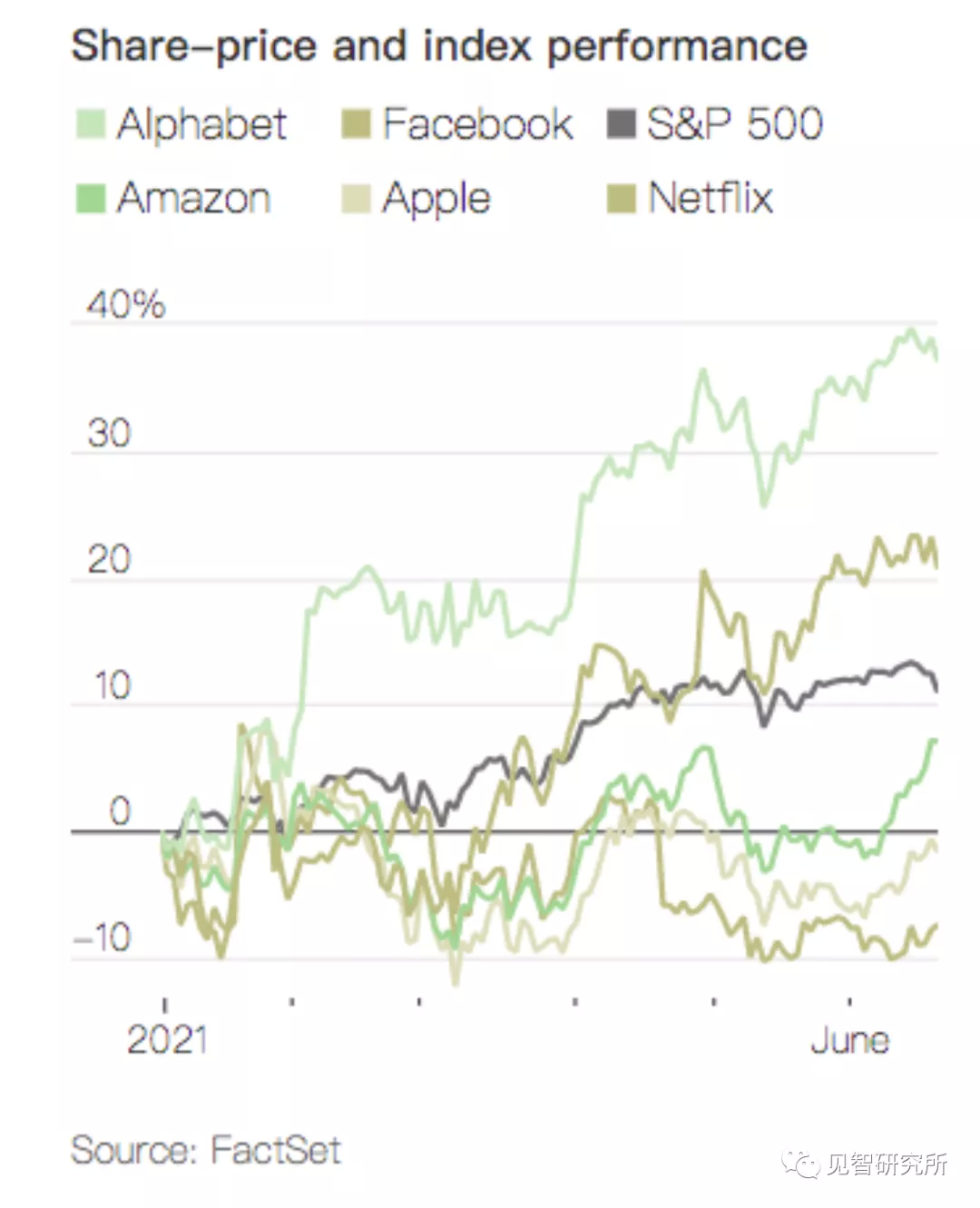

所以,科技股内部也呈现一种价值回归,FANG五大科技股也是如此。年初以来,除Google母公司Alphabet(GOOG.US)和Facebook(FB.US)仍保持较高增速,股价分别增长37%和21%外,其余三者明显落后,并逊于标普500指数11%的涨幅。

亚马逊(AMZN.US)股价2021年累计上涨7.1%,苹果(AAPL.US)和Netflix(NFLX.US)分别下跌1.7%和7.4%。尽管这些公司都持续录得盈利增长,但谷歌及Facebook的估值明显更低,性价比也就更高。

种种迹象表明,通胀交易并未失效。曾经成功预言次贷危机的海曼资本(Hayman Capital)创始人凯尔-巴斯,日前也发出警告称,美国PPI实际同比增长可能高达12%,在银行里存钱的人正面临亏损,现在他们每年损失5%到12%的购买力。

而股票市场的投资者将必须取得15%以上的回报率以跟上通货膨胀的步伐。

本文选编自“见智研究”;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP