汽车行业的下一个景气周期从哪里开始?

5月乘用车销售数据出炉,受到乘用车“缺芯”影响, 全国汽车产销都受到了不小的冲击,环比分别下降8.7%和5.5%,同比分别下降6.8%和3.1%。但是与疫情之前的2019年同期相比,产销分别同比增长10.3%和11.1%。自去年以来,汽车行业景气度持续向上,受到资本市场的追捧,行业甚至呈现出“白酒化”的趋势。这背后是行业估值逻辑的转变,也是行业长短周期叠加带来的结构性机会。

汽车相比较其他消费品,在行业上有两个比较明显的特点,因此具备鲜明的库存周期特征。一是汽车生产过程“重工业”特征明显。汽车厂商生产线规模庞大,资本投入较多,增减产能周期跨度长;二是销售模式相对特殊。

我国的汽车销售大多采取4S模式,经销商与厂商整体库存偏重,增减库存均需要比较长的时间周期。在这两种特征的作用下,汽车市场的供求缺口修补时间较长,会产生明显的波动,因此导致库存的周期性变化。

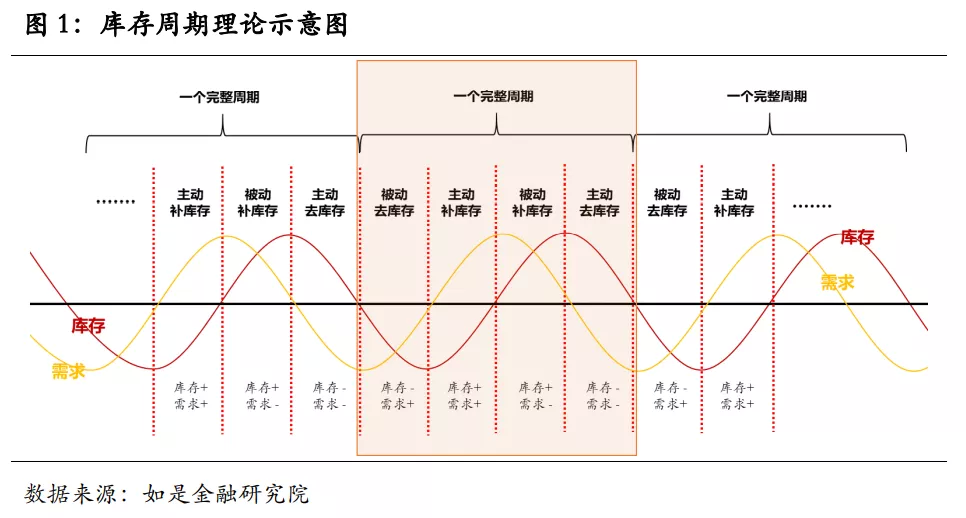

在传统的库存周期理论中,一个完整的周期可以分为四个阶段。我们可以将汽车厂商与消费者的行为嵌套在其中。

一是被动去库存:汽车消费需求上升、厂商库存下降。即汽车消费需求回暖,但汽车厂商短期内难以迅速增产,库存跟不上需求,库存随销售增加而被动下降。

二是主动补库存:汽车消费需求上升、厂商库存上升。即汽车消费需求继续上升回暖,汽车厂商生产恢复,主动增加库存以更好地应对下一阶段销售。

三是被动补库存:汽车消费需求下降、厂商库存上升。即汽车消费需求接近筑顶,汽车厂商来不及收缩生产,销售下滑导致库存被动增加。

四是主动去库存:汽车消费需求下降、厂商库存下降。即汽车厂商已经意识到汽车消费需求筑顶且已下滑,产生销售量缩减预期,主动削减库存。

在不同周期阶段,汽车行业也会呈现出不同的景气程度。在被动去库存与主动补库存周期中,整体需求回升,行业呈现出复苏态势;在被动补库存周期中,需求顶点已过,但厂商尚未感受到并仍在添加库存,行业处于过热状态;当进入到主动去库存周期,厂商已经意识到需求衰退,便开始进入防守态势,行业则处于衰弱的势态;周而复始,形成了上述库存周期。

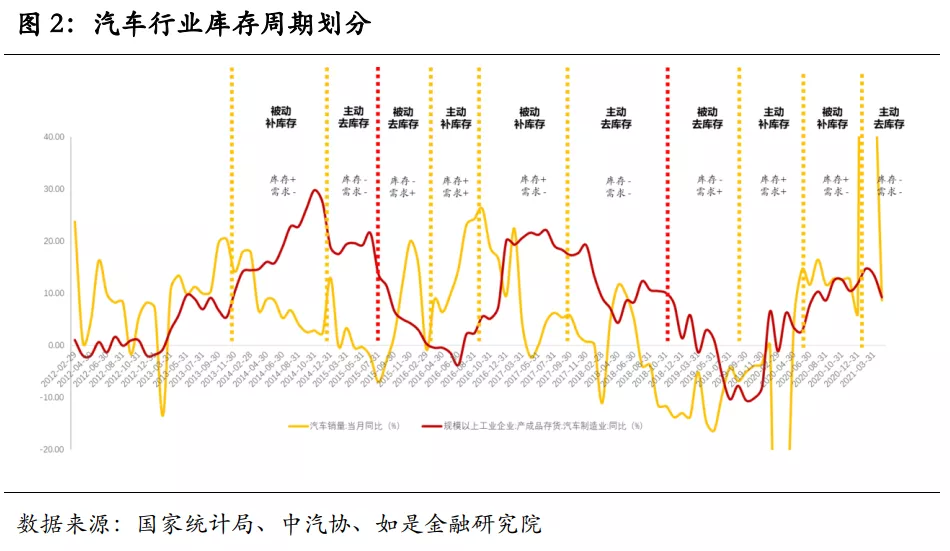

我们选取了汽车销量与汽车产成品存货两个指标,来表示周期中的需求与库存。我国汽车的销售模式主要是由4S店经销商向厂家批发购买,普通消费者再从4S店零售购买。因此从理论上来说,应该同时存在厂商库存周期与经销商库存周期,两重周期相互叠加。但实际情况中,由于经销商库存与销售相对灵活,而厂商增减产时间较长,控制库存能力较差,因此我们可以近似将两个周期视为一体。只需要观察厂商的库存与经销商的零售数量即可。

在具体指标的选取上,由于绝对数值比较难以获取,并且比较起来数量级有较大差别,因此我们退而求其次,选取了汽车销量同比数据与汽车制造业产成品存货同比数据来分别表示周期中的需求与库存。选取同比数据的原因一是为了剔除汽车行业数据中的季节性因素,二是同比数据可以直接作为库存与需求的总量看待,不需要做数据的后续处理,能尽量减少误差。

我们按照上述思路绘制出了中国汽车行业库存周期阶段划分图。由于受到基数效应等问题的影响,数据并不规整,周期波动并不明显。因此我们使用了HP滤波法对近十年的需求库存差月度数据进行辅助识别,并形成了基本的周期划分观点——即最近的两个库存周期(以被动去库存为起始)分别为2015年中至2018年末、2018年末至今,均为3年左右一轮回。

如今我们正处在库存周期尾部,新周期可能在明年开启。根据我们进行的汽车行业库存周期阶段划分方式,中国汽车市场自2020年初以来经历了一个完整的主动补库存与被动补库存周期,自2021年开始进入主动去库存的尾声,这一点从乘用车销售表现上基本可以证实。

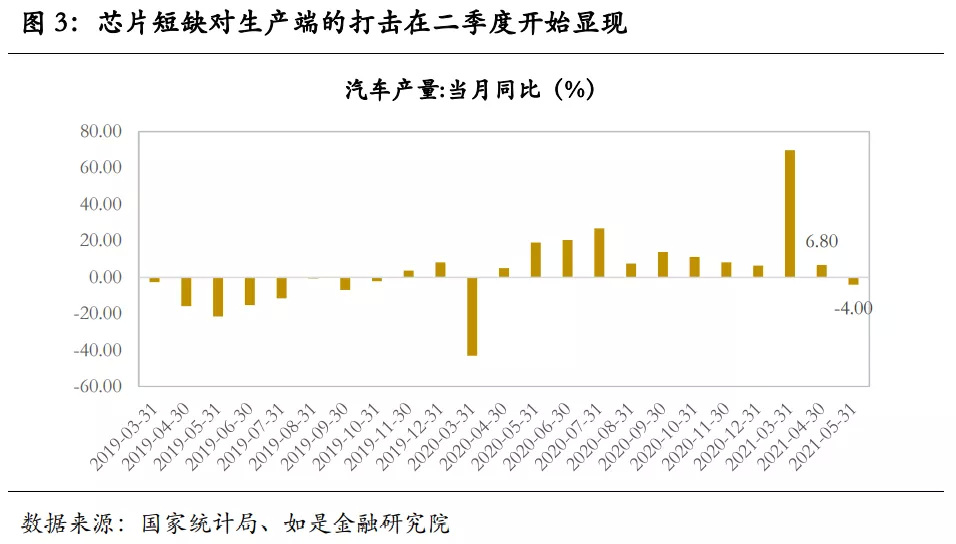

当然这其中可能受到了疫情延迟汽车消费和芯片短缺的影响,但从生产与销售端数据来看这一观点可以在一定程度证伪。一是与疫情爆发前的2019年对比,2019全年销量2576.90万辆,2020年全年汽车销量为2531.10万辆,迟滞的消费并没有完全释放,2020的销售量增加更多是环比逆季节的增加,我们认为这一景气度主要是和周期有关;二是从生产数据来看,“芯片荒”并未在一季度并未对国内厂商的销量产生巨大打击。芯片短缺对生产端的打击是在二季度才开始明显起来,因此我们认为可以剔除是芯片短缺对车辆销售的影响。

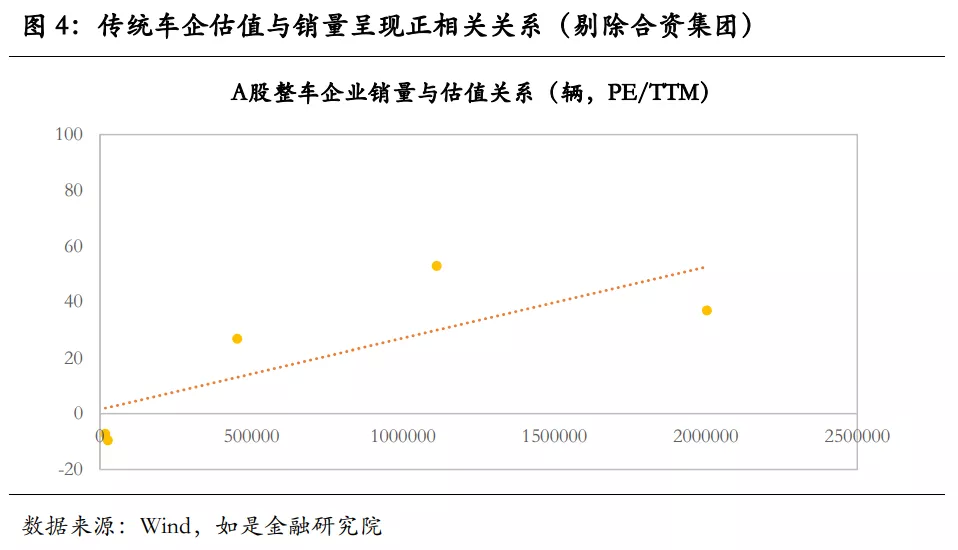

去年以来汽车行业最大的变化就是估值逻辑的变化。一是传统车企估值逻辑变为了“消费”逻辑,估值中枢和汽车销量呈现正相关关系;二是部分汽车新贵和造车新势力呈现“科技”逻辑,技术壁垒高与产品体验佳的汽车企业可以得到更高的估值。部分车企同时占据两大优势,即高销量且高壁垒,则呈现“白酒”逻辑——即:消费常态化、粉丝信仰化、技术壁垒化。

在短周期视角看,我们正处于新老周期交汇处。基于上述分析,如今我们正处于主动去库存的周期尾声。随着需求底部确认,汽车行业将重新开启需求回暖的新周期,行业将经历被动去库存与主动补库存周期,整体需求回升,或将呈现较高景气度,利好“消费”逻辑下的传统车企。

开启新周期的契机是汽车需求的回暖,但是经济升温需要时间。疫情延迟汽车消费和芯片短缺确确实实加剧了库存周期的波动。一方面是疫情积压的需求基本在2020下半年和2021年初得到释放,因此在近期汽车销量回落。

另一方面是芯片短缺导致库存为产量不足托底,导致库存持续处于低位。内需不振叠加库存清理,加剧了主动去库存周期的波动,需求库存双双下行,新周期抬头难。如今销量回暖仍需时间,新周期开启须等待经济回暖。在乐观预期下,今年四季度可能将确认需求底部。但从销量到利润,利润到股价这一传导过程仍需要时间。

回到长期,我们认为:长周期技术拐点已来,关键是关注技术的发展趋势。为什么?长周期视角看,技术革命已来,投资逻辑应聚焦科技。在气候变化问题的挑战下,全世界各国都在依托本国技术资源禀赋,开展不同的技术路径研发。常见的新能源技术包括混动、插电式混动、增程式电动、纯电动和氢燃料电池,中国企业在多个领域均有较为成功的产品并保持领先地位,仅在氢能技术上比较落后。

如今关于纯电动和能源动力两大发展路径争议仍然较大,现在的我们也正处于技术发展的十字路口,赢了是苹果,输了是诺基亚。新技术将会把汽车发展待入全新时代,抢夺新技术的高地的企业将会成为新时代汽车行业龙头与霸主,实现弯道超车,投资也将回归“大科技”逻辑,“技术路径正确”为王。

所以,未来十年,汽车行业更多的是趋势性机会。

一是长短周期叠加下的机构性机会。正如之前所分析,如今我们正处于长短周期的拐点处。短周期我们正在静待销量回暖,长周期我们将经历技术变革。因此应分不同逻辑迎接两重周期叠加下的新机遇——短周期看产品销量,长周期看技术趋势。

二是远期国家战略的要求。汽车低碳减排是一个长久的话题,也是一个国际性的话题。如今“碳中和”与“碳达峰”战略提上日程,汽车产业结构实现了深度调整,新能源汽车行业在中国进入了长期快速的发展轨道。在科技赋能新能源的背景下,我国汽车厂商颇有“弯道超车”势头。

三是上游国产替代的需要。随着国内汽车新贵与造车新势力的成功崛起,上游的汽车零部件市场也必将出现大规模的“国产替代”。如今各行业“大腕”纷纷进场,美的官宣进军汽车机电系统市场,华为涉足汽车软件系统开发领域,“大腕”们可能在单一领域一跃和博世、采埃孚等传统汽车零部件巨头并列同一身位,进而改变“中国制造”在全球汽车界的地位。

本文选编自“清友会”,作者: 管清友、许博男;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP