浙商证券:爱美客以中韩医美市场为着力点,放眼全球战略布局

报告导读

爱美客拟使用8.86亿元人民币的超募资金,以增资和收购方式获得HuonsBio 25.4%股份,迈出海外优质医美资产布局第一步。

投资要点

事件概览:爱美客拟用8.86亿元超募资金获得Huons Bio 25.4%股份。我们认为,公司此举深化了在肉毒素赛道的布局和资源整合,提升了国际化战略布局能力。公司拟采用现金交易的方式,使用5.81亿元超募资金对Huons Bio增资认购80万股股份,约3.05亿元超募资金收购Huons Bio 42万股股份。交易完成后,公司合计持有Huons Bio 122万股股份,持股比例25.4%。

Huons Bio分拆前是Huons Global的肉毒业务部门,2018年9月爱美客与韩国 Huons Co., Ltd.公司签订A型肉毒毒素产品在中国的合作协议。根据协议约定,Huons授权爱美客在中国区域内进口、注册和经销其生产的A型肉毒毒素产品,爱美客将负责该产品在中国区域内的临床试验及注册申请。该肉毒素产品Hutox已于2019年4月在韩国取得产品注册证,目前在中国处于临床试验阶段,如获批爱美客将取得10年中国独家代理权。

标的:其母公司拥有玻尿酸+肉毒素医美线,Bio主要负责肉毒素业务。Huons Global Co., Ltd.是韩国知名制药及医疗器械企业,于2006年在韩国证券交易所上市(KOSDAQ:084110)。其主营业务覆盖大健康多个领域,包括药物、医疗器械、美容产品、特种医药,从护肤品到消毒水,从玻尿酸到新冠病毒检测试剂盒,知名产品包括德玛莎水光注射仪、艾莉薇玻尿酸、Hutox肉毒毒素。Huons Global 2020年收入31.4亿元,净利润2.6亿元;2021Q1收入7.6亿元,净利润4236万元。

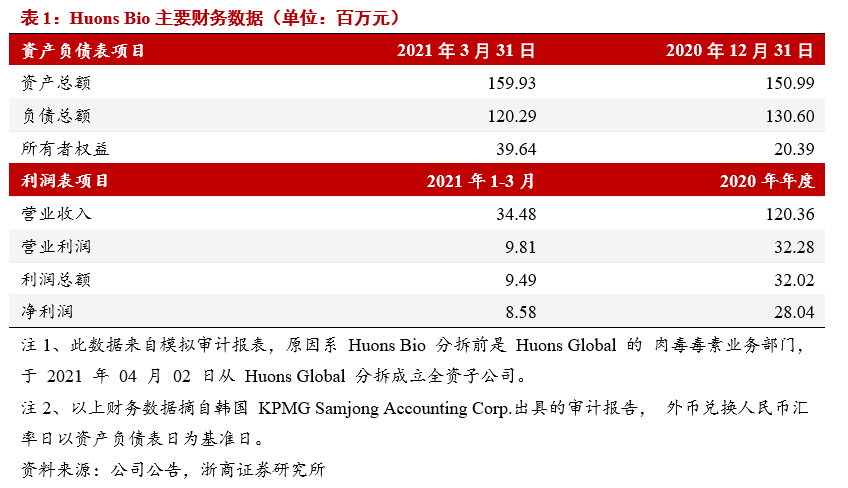

Huons Bio作为Huons Global的肉毒毒素等生物制品业务部门,2021 年 4 月从 Huons Global 分拆设立,目前是 Huons Global 全资子公司。其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证,在韩国市场的品牌名为Liztox,同时在全球多个国家开展临床试验并于不久问世。2021年4月,HuonsBio从Huons Global分拆设立,加强了核心业务的凝聚力和专注度,从战略高度对全球市场拓展和中长期研发做出了明确规划。Huons Bio 2020年收入1.2亿元,净利润2804万元;2021Q1收入3448万元,净利润858万元。

肉毒素市场空间广格局佳,此次收购对布局国内、国际业务均有利好。拓展海外市场,提升公司国际化战略布局能力。纵观进入国内医美市场的国际制药公司及品牌,大多数公司只有旗下某单一品类成功进入国内市场,像 Huons Global这样仪器、玻尿酸、肉毒毒素均成功进入国内市场的国际化企业,只有跨国巨头艾尔建。爱美客与Huons Bio 的深度合作,以中国国内市场为着力点,放眼全球市场形成强有力的战略布局。

拓展国内肉毒素市场,提升公司产品未来市场空间。肉毒素注射项目在国内市场炙手可热,根据《新氧医美行业白皮书》数据,在最受消费者欢迎的非手术类医美项目中,肉毒毒素仅次于玻尿酸排名第二。目前,国家药品监督局批准的肉毒素药物共有四大品牌:衡力、保妥适、吉适、乐提葆。其中,衡力为国产品牌,保妥适、吉适、乐提葆皆为海外进口品牌。同时,国内肉毒素市场存在大量的水货、假货,水货市场由韩国品牌主导:粉毒、白毒、绿毒、小金瓶。爱美客和 Huons Global 合作的 A 型肉毒毒素产品在国内已经进入临床试验阶段。在此基础上,公司投资Huons Bio有利于双方进一步深度合作,使肉毒毒素产品作为公司新的增长点,提升公司产品未来市场空间。

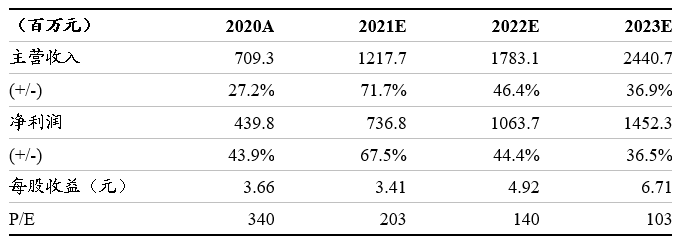

盈利预测及估值:公司处于高速增长的医美行业中最具备议价能力的环节,在盈利能力、产品差异化和稀缺性、以及项目储备方面均可圈可点。此次收购有助于公司拓展海外市场,提升国际化战略布局能力,未来空间广潜力大,我们预计2021-2023年归母净利润分别为7.4、10.6、14.5亿元,增速分别67.5%、44.4%、36.5%,维持增持评级。

风险提示:市场竞争加剧的风险、业务资质和产品注册批件无法按时办理续期风险、产品结构相对单一风险等

财务摘要

本文编选自微信公众号“纺服新消费马莉团队”,作者:马莉、余剑秋 ;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP