北向资金的阿尔法有多强?

核心观点

北向资金在A股市场中重要性逐渐提高

自陆股通开通之后,北向资金流入A股的规模不断增大,目前已占A股自由流通市值的7.06%,虽然仍然略小于公募基金的10.18%,但依然是A股市场中不可小觑的一股力量。从2015年至2020年,北向资金的年复合收益率为18.28%,远超沪深300指数的6.69%、创业板的12.39%以及股票型基金的13.02%。因年复合收益率跑赢市场整体且高于其他资金,北向资金被认为是“聪明的资金”。

北向资金的超额收益的来源于重仓行业和选股能力

北向资金大量超配的食品饮料、消费者服务、家电、电子、医药和电新等行业为北向资金带来了丰厚的回报。北向资金在大多数行业的收益率更接近于行业市值前10%的白马股收益率,并明显高于行业平均收益率,平均超额收益率为6.4%,这得益于北向资金优异的选股能力:北向资金偏好各个行业的龙头白马股,且各行业第一大重仓股占比均值达30%。在所有的白马股中,北向资金更偏向于高市值、高收益率、高成长性的“三高”股票。拆分北向资金的收益率来源,36.98%来自市场,17.4%来自行业配置,45.62%来自于选股。

基于跟随北向资金的流入/流出,正向/反向跟踪构建高胜率行业配置策略

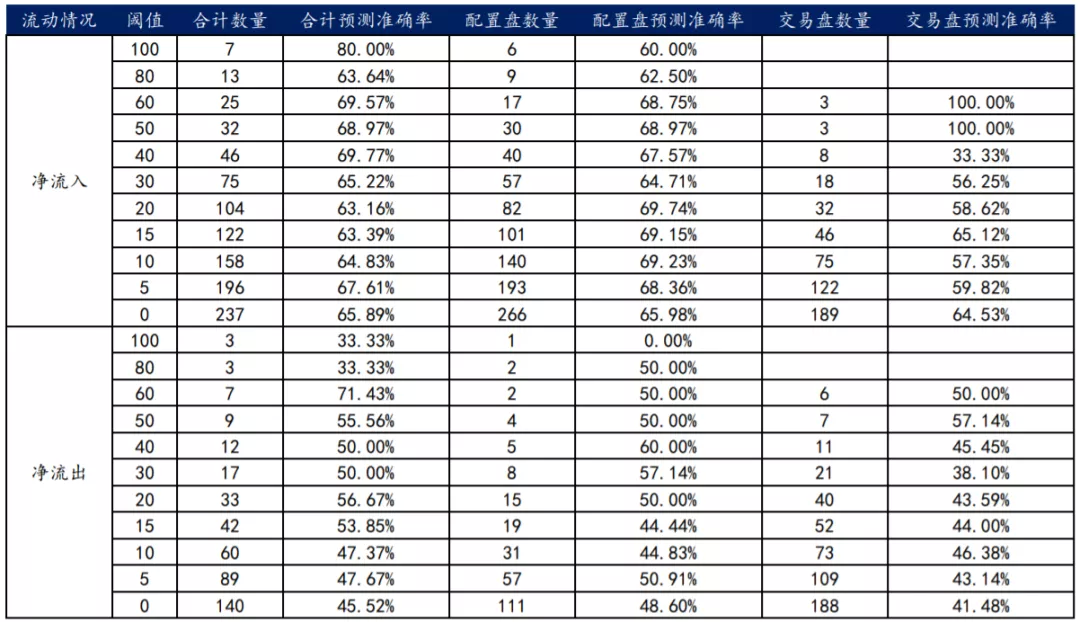

对于北向资金整体,若以月度为频率,单月净流入超过60亿元,预测一个月后行情的成功胜率达65.46%;净流出超过50亿元,预测一个月后行情的反向成功胜率达70%。若以季度为频率,单季度流入100亿元在未来两个季度的预测胜率分别为60%和70.37%;流出25亿元在未来两个季度的反向预测成功概率分别为80%和88.89%。进一步将北向资金拆分为配置盘和交易盘,配置盘单月净流入行业超过5亿元,预测一个月后行情的成功胜率达68.36%;净流入个股超过4亿元,预测一个月后行情的成功胜率为58%;交易盘预测效果明显弱于配置盘。

2021年以来北向资金净流入达2218.43亿元,跟随其行业配置和个股选择可构建配置策略

行业层面来看,7月重点关注电子、通信、家电、基础化工、建材和食品饮料行业,并对煤炭、交通运输、房地产、非银行金融和医药行业保持谨慎。Q3关注电新、银行、基础化工、机械、家电、计算机、食品饮料和汽车行业,Q4继续关注银行、基础化工、家电、计算机和汽车行业。个股层面来看,6月份配置盘共有25只个股净流入超过4亿元,重点集中在电子(4只)、交通运输(4只)、医药(3只)、银行(2只)、电新(2只)、基础化工(2只)和计算机(2只)(详情参见正文)。

风险提示

市场波动超出预期,分析结果基于历史数据测算,可能存在数据统计误差,在政策、市场环境发生变化时存在失效的风险。

正文

01 引言:北向资金在A股市场中重要性逐渐提高

1.1 北向资金规模不断增大,在A股市场中愈发重要

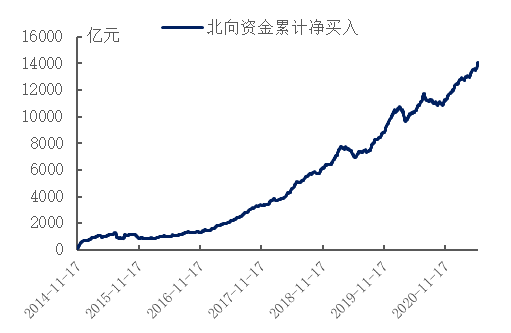

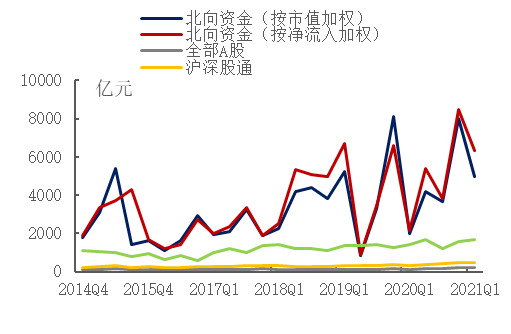

自陆股通开通之后,外资通过陆股通进入中国股市的脚步从未停止。2014年11月17沪股通正式开通交易,开通当日北向资金就净买入120亿元;累计净买入在五个月之后首次突破千亿人民币。随着2016年12月5日,深股通的开通,累计净买入进一步走高,陆股通累计净买入在2020年初首次突破万亿,并达到2021年5月末的14100亿元的历史最高点。

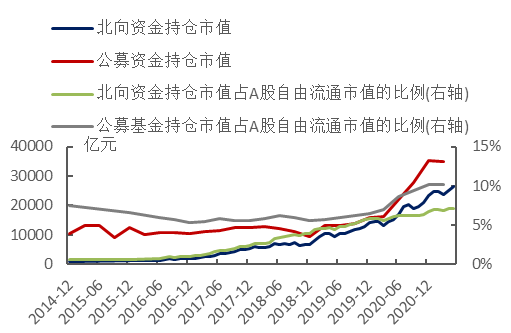

随着北向资金的不断流入,其持股规模和占据A股流通市值的比例也不断增大。截止2021年5月末,北向资金共持有2221只股票,占A股股票数量的51.2%,其中持仓市值占自由流通市值比例超过10%的共185只,超过5%的共430只;总持股规模达到26528亿元,占A股自由流通市值的比例为7.06%,北向资金已经成为A股市场中不可小觑的一股力量。但北向资金规模仍然略小于公募基金,自从北向资金开通以来,二者持仓规模差距不断变小,但是公募基金在2020年出现了大幅增长,二者差距有进一步加大的趋势;目前公募基金的持股规模已突破35000亿元,占A股自由流通市值的比例超过10%。

图1:北向资金持续流入A股

图2:北向资金持仓市值和占比稳步上升

资料来源:wind、东兴证券研究所

注释:1、A股自由流通总市值采用Wind统计数据

2、公募基金包括普通股票型基金、偏股型、平衡性和累活配置型混合型基金

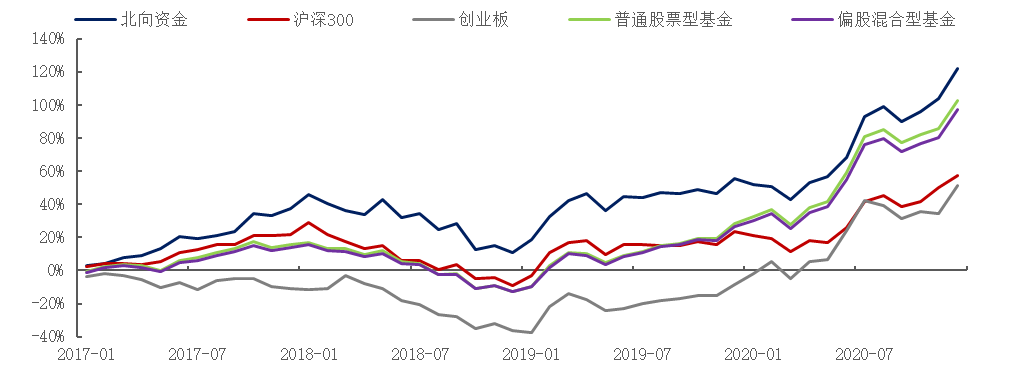

1.2 作为“聪明的资金”,北向资金的年复合收益率跑赢市场整体且高于其他资金

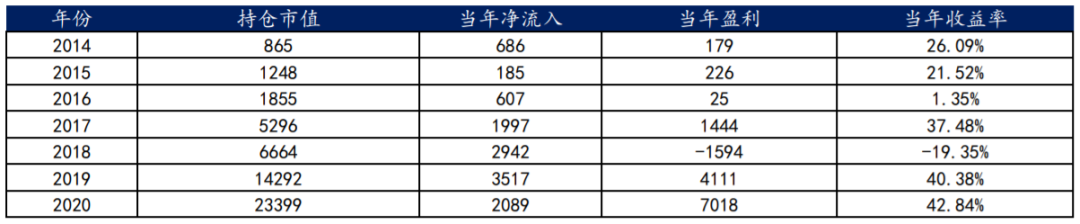

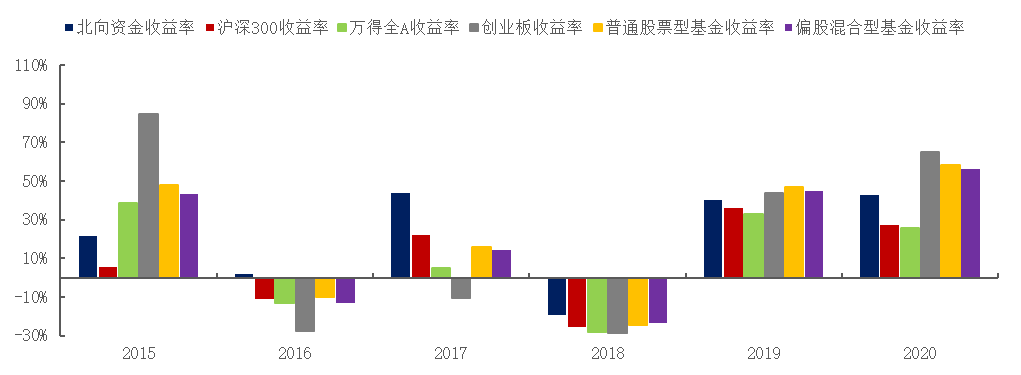

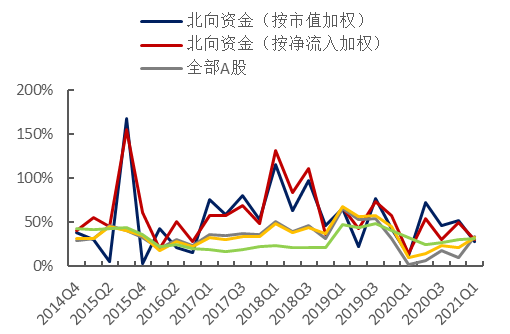

“聪明的资金”名副其实。从2015年至2020年,北向资金的年复合收益率为18.28%,远超沪深300指数的6.69%、万得全A的7.20%、创业板的12.39%以及股票型基金的13.02%。分年度来看,2015年北向资金仍处于建仓阶段,所以收益率明显低于万得全A、创业板及股票型基金。但从2016年开始,北向资金的年收益率领先于市场,尤其在2016年是市场上极少的仍处于盈利状态的资金,在2017年大幅跑赢了市场,2018年是回撤幅度最小的资金。2019-2020年也略微跑赢市场,但收益低于同期股票型基金与偏股类基金。考虑到北向资金所持有的股票规模已经达到万亿级别,能够取得如此成绩实属不易。

表1:“聪明的资金”名副其实

数据来源:Wind,上交所统计年鉴,东兴证券研究所

注释:收益率=当年盈利/(去年年末市值+当年净流入)

图3:2015-2020年北向资金收益率跑赢市场整体且高于其他资金

数据来源:Wind,东兴证券研究所

注释:普通股票型基金、偏股混合型基金均采用wind指数

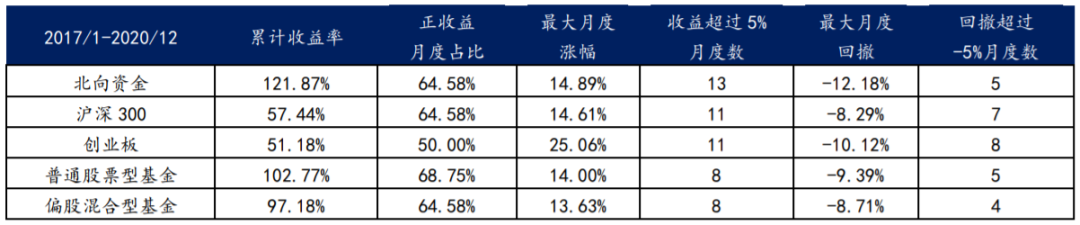

北向资金在获取超额收益和控制回撤方面表现均十分优异。北向资金在2017年至2020年四年间累计收益率高达121.87%;而在同一时间段内,沪深300指数和创业板指数仅仅为57.44%和51.18%,普通型基金和偏股混合型基金的累计收益率也只有102.77%和97.18%,均明显低于北向资金的收益率。而普通股票型基金和偏股混合型基金虽然在控制回撤方面表现的更为优异,但在获取超额收益上做的并不好;创业板则是波动最大的,同时整体表现是最差的。

图4:2017-2020年,北向资金的累计收益率明显最高

数据来源:Wind,东兴证券研究所

注释:普通股票型基金、偏股混合型基金均采用wind指数,北向资金收益率已经过年度调整

表2:北向资金在获取超额收益和控制回撤方面明显好于其他指数及基金

数据来源:Wind,东兴证券研究所

注释:普通股票型基金、偏股混合型基金均采用wind指数

02 北向资金的超额收益的来源:重仓行业和选股能力

2.1 北向资金的超额收益的来源:2017年以前来自重仓行业,2017年之后来自选股能力

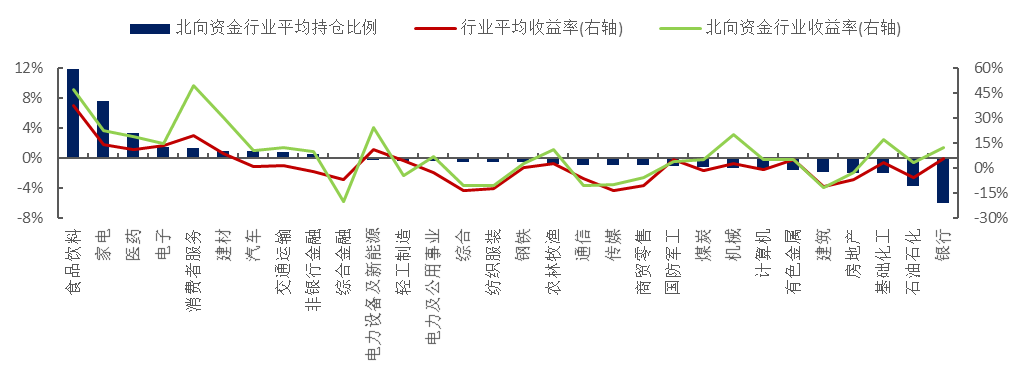

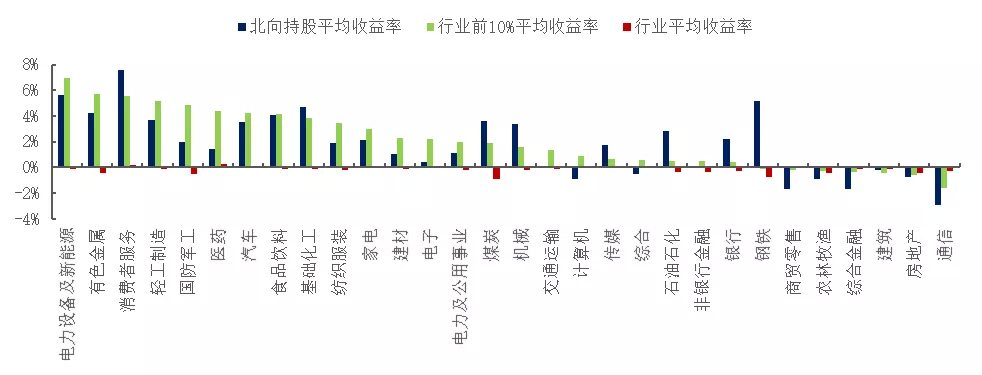

北向资金的超额收益同时来源于选择正确的行业和选择了正确的股票。2017年以来,食品饮料、消费者服务、家电、电子、医药和电新等行业是收益较高的行业,而这些行业也同时是北向资金超配最多的行业,这就说明了北向资金选择行业的水平很高。但是北向资金的超额收益并不仅仅来自于优秀的行业选择能力,还有选择个股的能力。可以看到,北向资金在绝大多数行业的实际投资收益率均高于行业平均收益率,平均超额收益率(即北向资金行业收益-行业平均收益率)为6.4%,这就得益于北向资金优异的选股能力。按照超额收益率排序,消费者服务、建材、机械、基础化工、电新、非银行金融和交通运输行业的超额收益超过10%,这说明在这些行业,北向资金选股能力更为优秀。

图5:北向资金的超额收益同时来源于选择行业和选择股票

数据来源:Wind,同花顺,东兴证券研究所

注释:1、采用2017年1月至2021年5月数据计算年化收益率

2、行业平均收益率、北向资金平均收益率均根据当月月初持仓情况进行计算,未考虑当月流入,平均方法均采用几何平均

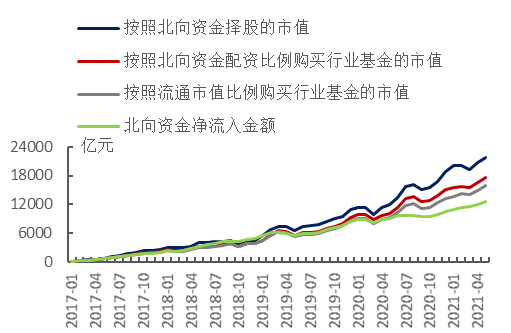

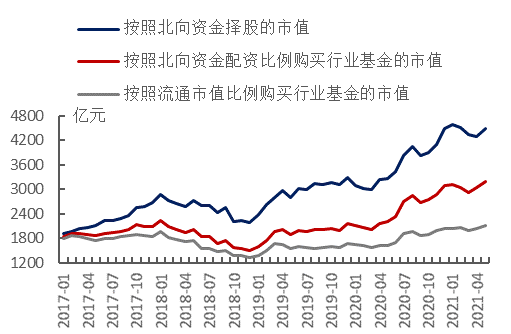

2017年之前,北向资金选择行业的水平更高;但2017年之后,北向资金的择股能力更为优异。为了更好地区分行业与个股的影响,我们假设两种情况,均利用北向资金每日净流入去进行配置,第一种是按照北向资金每日净流入各行业的比例去购买行业基金、第二种是按照不同行业流通市值的比例去购买行业基金。可以看到,根据北向资金的比例购买行业基金比单纯按照流通市值比例购买行业基金收益率高出10%,这就说明北向资金选择行业的能力要强于市场。而北向资金的择股能力更强,因为北向资金实际的收益率比按照不同行业流通市值的比例去购买行业基金高出36%,也比根据北向资金的比例购买行业基金收益率高出24%。此外,分别计算2017年以来的增量和存量,可以发现,在建仓初期(即2017年之前),北向资金选择行业的能力更强,因为按照2016年末的持仓数据计算,按照北向资金配置行业的收益率比按照流通市值配置行业收益率高出51%。2017年1月至2021年5月份的持仓市值增量达到了21817.38亿元,收益中36.98%来自市场,17.4%来自行业配置,45.62%来自于选股。

图6:北向资金选择正确的行业和选择了正确的股票

图7:2017年之前的存量资金选择行业、股票更为优秀

数据来源:Wind,同花顺,东兴证券研究所

2.2 北向资金喜欢的股票:“三高”(高市值、高收益、高成长性)股票

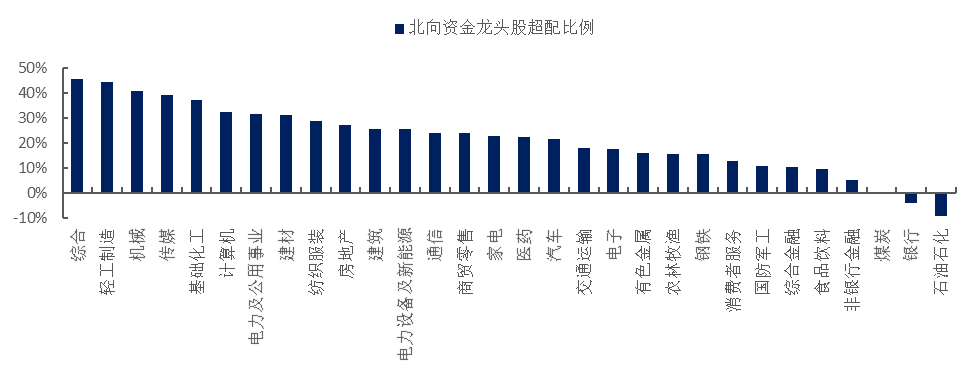

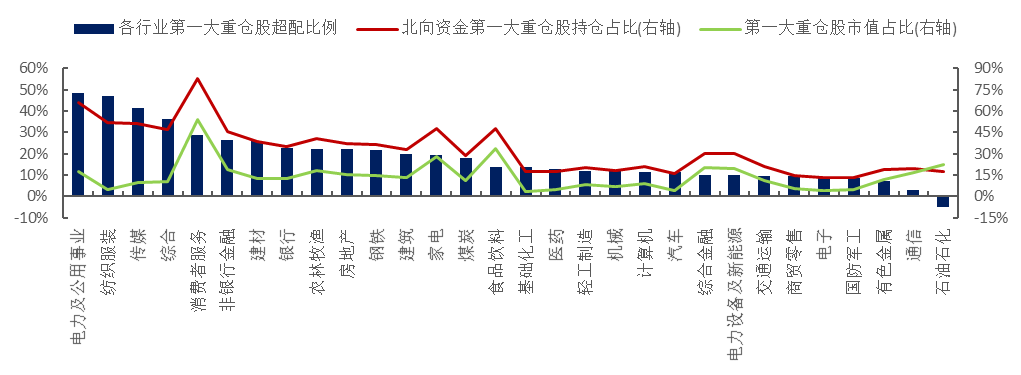

北向资金的绝大部分资金都配置在了各个行业的龙头白马股上面,且各行业第一大重仓股占比极高。北向资金在各个行业的龙头股集中度比白马股在行业中的集中度更高,体现为绝大多数行业的龙头股超配比例均为正数。仅有银行、石油石化两个行业的超配比例为负,前者是因为配置了大量平安银行的股票,后者则配置的较为平均。同时,北向资金在绝大多数行业的第一大重仓股平均占比超过30%,前五大重仓股占比为70%,说明头部股票的集中度十分明显。电力及公用事业、纺织服装、传媒、消费者服务等行业的第一大重仓股超配比例特别高,在这些行业,北向资金主要投资于长江电力、森马服饰、分众传媒和中国中免等股票。

图8:北向资金龙头股超配比例在绝大多数行业均为正数

数据来源:Wind,东兴证券研究所

注释:龙头股超配比例=北向资金行业市值前10%公司持仓市值/北向资金行业持仓市值-行业市值前10%公司市值/行业市值

图9:电力及公用事业、纺织服装、传媒、消费者服务等行业的头部持仓集中度更高

数据来源:Wind,东兴证券研究所

北向资金的涨跌情况与行业市值前10%的白马股股价涨跌保持高度一致。二者的收益率在10个行业相关度超过0.95,20个行业超过0.8,相关度在0.6以下的只有非银行金融、综合、国防军工和钢铁行业这四个行业。也就是,当行业前10%收益率更高时,则北向资金在该行业的收益率也普遍更高。较为例外的是煤炭、机械、钢铁、石油石化等中上游行业以及消费者服务、银行等行业,北向资金获得了明显高于行业前10%的收益率,这说明在这些行业,北向资金配置了更优的股票组合。

图10:北向资金收益率主要受到行业市值前10%的公司平均收益率的影响

数据来源:Wind,东兴证券研究所

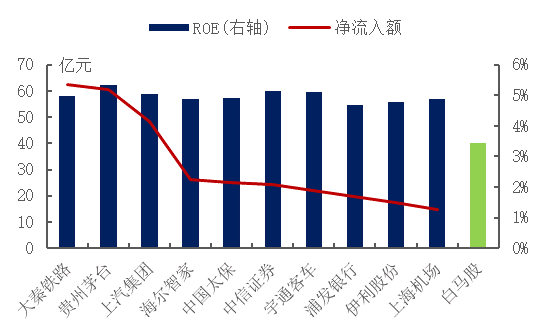

在所有的白马股中,北向资金更加偏好高市值、高收益、高成长性的“三高”股票(市值>3500亿元,ROE>4.5%,净利润增长率>50%)。对陆股通开通以来北向资金每个季度前十大增仓股票进行分析可知,在绝大多数季度,北向资金大量增持的股票的ROE、平均市值、净利润增长率三个指标均高于白马股平均值,更是远远大于全部A股及沪深股通股票;其均值是同期白马股平均值的1.17、3.12和1.92倍。在2014年末沪股通刚刚开通时,北向资金就持有了大量高收益的股票,可以看到,前十大重仓股票的ROE均明显高于白马股平均值。同时,北向资金每个季度大量增仓的股票平均市值大致为4000-5000亿元,要明显高于白马股平均的1000亿元左右,这说明北向资金更偏好白马股中的头部公司;而在2019年2季度和2020年1季度出现了两次明显的下降,分别大量增仓成长性的股票:隆基股份和宁德时代。北向资金也明显更为偏好净利润增长率高的股票,北向资金大量增持的股票净利润增长率超过58%,是白马股的1.92倍、沪深300的1.67倍。

图11:北向资金偏好高ROE的股票

图12:沪股通刚刚开通时大量持有高收益的股票

数据来源:Wind,同花顺,东兴证券研究所

注释:所有的ROE为单季度数值,采用整体法计算平均值

图13:北向资金大量增仓的股票市值明显更高

图14:北向资金偏好高成长性,即净利润增长率更高的股票

数据来源:Wind,同花顺,东兴证券研究所

2.3 最近两年北向资金累积收益优势被抵消,市场风格转换和北向资金规模增大是主要的原因

最近两年,白马股的收益并不乐观,再叠加上北向资金流入的规模不断增大,使得北向资金积累的收益优势迅速被抵消。我们利用北向资金每日净流入去购买不同的指数,由此计算得到的持仓市值再除以北向资金的市值就表示在相同的资金流入情况下,投资某一指数所得到的收益是北向资金的倍数。从2016年7月份至2019年8月份,北向资金的收益情况均明显好于市场指数及股票型基金;但从2019年9月份开始,这个差距不断缩小,至2021年4月份,与股票型基金的差距已缩小至5%。这说明北向资金最近一年并没有跑赢创业板及股票型基金。

图15:最近两年北向资金的收益并不乐观

数据来源:Wind,东兴证券研究所

注释:普通股票型基金、偏股混合型基金均采用wind指数,时间范围:2016/6-2021/4

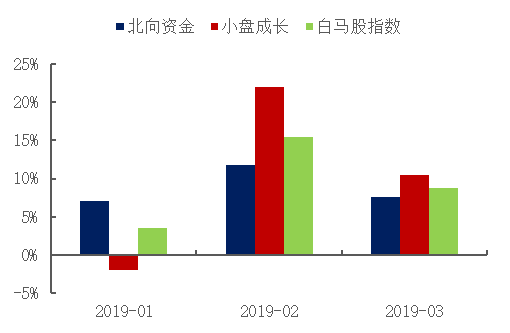

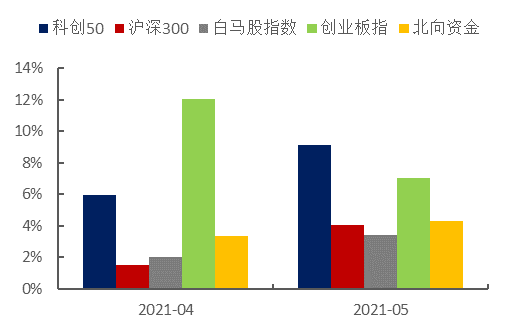

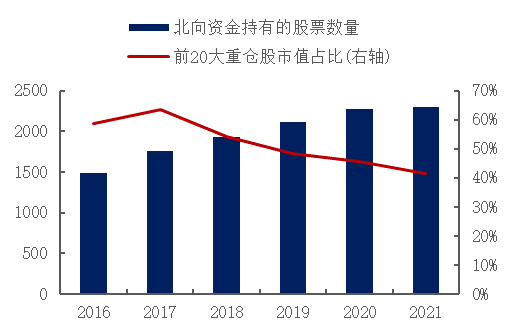

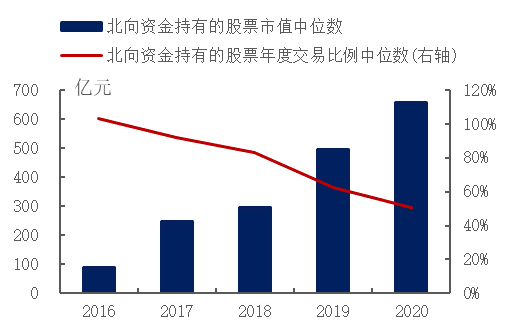

收益下降的原因有二。第一,北向资金的超额收益一定程度上是由于其配置风格和市场风格相契合,一旦市场风格发生转变会使得北向资金的收益情况大受影响。例如,在2019年初,小盘股迎来了一波上涨,但是北向资金的收益率显然更接近于白马股的收益率,并没有在这一轮上涨中获得超额收益;这也从另外一个侧面印证了北向资金极为偏好白马股,其绝大多数收益均来自于白马股。而在2021年4、5月份的创业板和科创板的技术性牛市中,北向资金的收益率虽然跑赢了同时期的沪深300指数和白马股指数,但还是明显低于创业板和科创板。第二,规模扩大导致北向资金的配置被动分散。随着资金规模的扩大,北向资金所持有的股票数量不断增加,且头部股票的集中度有所下降,截至2021年5月末,前20大重仓股的市值占比已经要跌破40%。同时,由于北向资金的规模越来越大,其灵活性也有所下降,在面对市场风格转换时,可进行操作的空间变小。自2016年以来,所有北向资金持仓的股票每年度调整比例的中位数不断下降,这说明随着持仓市值的不断扩大,每只股票年度调整的比例也不断变小。这说明北向资金也并非时时刻刻都“聪明”,通过合理的策略与北向资金反向操作,有时也能取得较为不错的收益情况。

图16:2019年初,北向资金收益低于小盘股、白马股

图17:2021年4-5月份,北向资金收益低于创业板、科创板

数据来源:Wind,东兴证券研究所

图18:北向资金持有的股票数量增加,集中度有所下降

图19:北向资金持有的股票年度交易比例不断降低

数据来源:Wind,同花顺,东兴证券研究所

注释:1、2021年数据截止2021年5月31日

2、北向资金持有的股票年度交易比例=北向资金持有的股票年度交易额/北向资金持有该股票的年末市值,该数据取中位数

03北向资金“A股风向标”效应:整体效应不明显,但行业指向性强

3.1 北向资金整体“A股风向标”作用并不明显,不同阶段表现不同

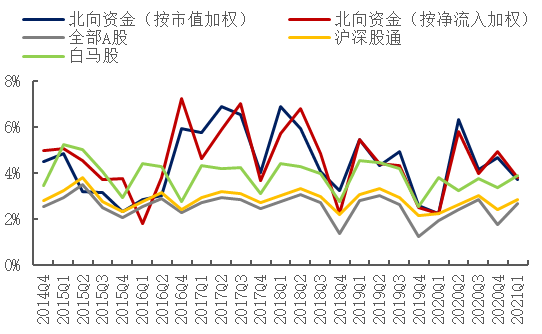

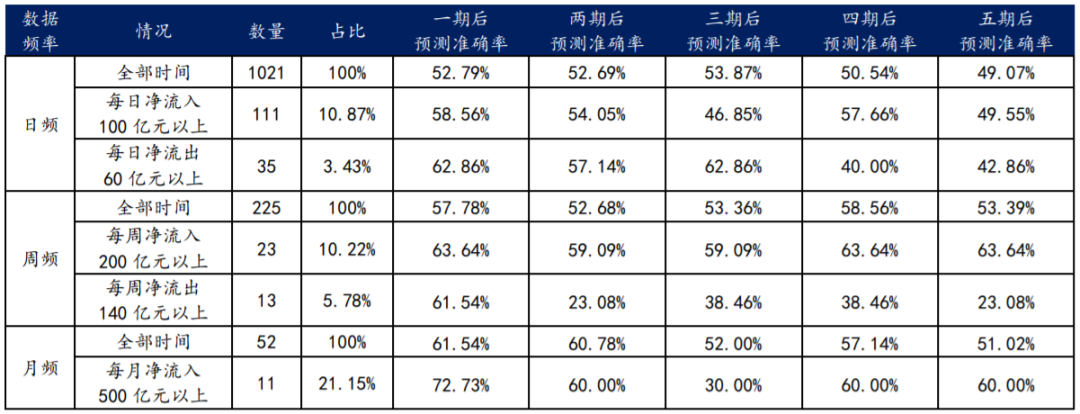

北向资金择时胜率随着数据频率的降低、流动资金的增大而增大。自从2017年以来,北向资金每日净流入择时胜率仅为52.79%,而每日净流入50亿元以上提高到58.56%,每日净流出60亿元以上提高到62.86%;这说明在日频角度,北向资金大幅净流出对于市场的提示性要强于大幅净流入。从周频角度分析,北向资金每周净流入择时胜率为57.78%,每周净流入200亿元以上提高到63.64%,每周净流出140亿元以上提高到61.54%。从月频角度分析,北向资金每月净流入择时胜率为61.54%,每月净流入500亿元以上提高到72.73%。可以看到,随着数据频率的降低、流动资金规模的增大,预测准确率逐渐增大。

表3:北向资金择时胜率随着数据频率的降低、流动资金的增大而增大

资料来源:Wind,同花顺,东兴证券研究所

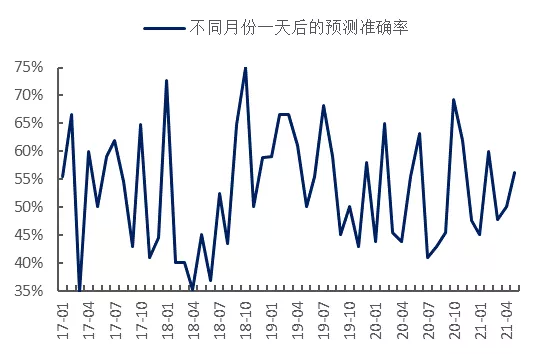

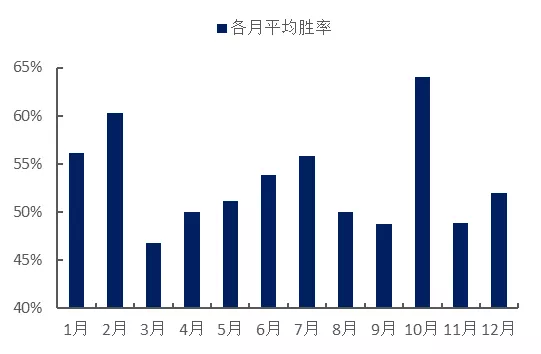

2018年9月-2019年7月时间内“A股风向标”作用表现最好。总的来看,用北向资金流向去预测一天后的市场走向效果很差,但在不同的月份表现也不尽相同。例如2018年9月-2019年7月的时间内,北向资金一天后的预测成功率平均为61.24%,说明在这段时间内,北向资金具有一定的“风向标”作用。同时,北向资金在每年10月、2月和1月份的预测成功率为64.06%、60.24%和56.12%,明显比其他的月份的成功率更高,但这主要是受到这些月份市场走势的影响。

图20:不同阶段,北向资金的预测准确率表现不同

图21:每年10月、2月和1月份的预测成功率较高

数据来源:Wind,同花顺,东兴证券研究所

注释:1月-5月采用2017-2021年数据平均,6月-12月采用2017-2020年数据平均

3.2 北向资金的行业“风向标”作用显著,预测效果逐年提升

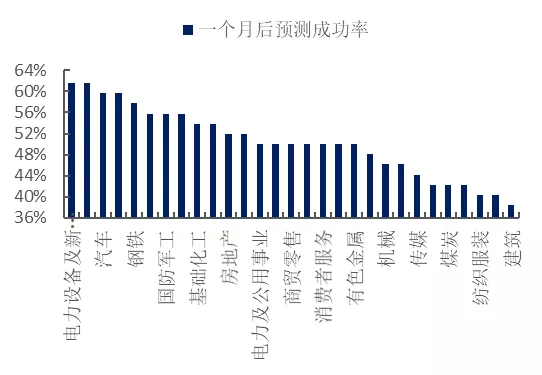

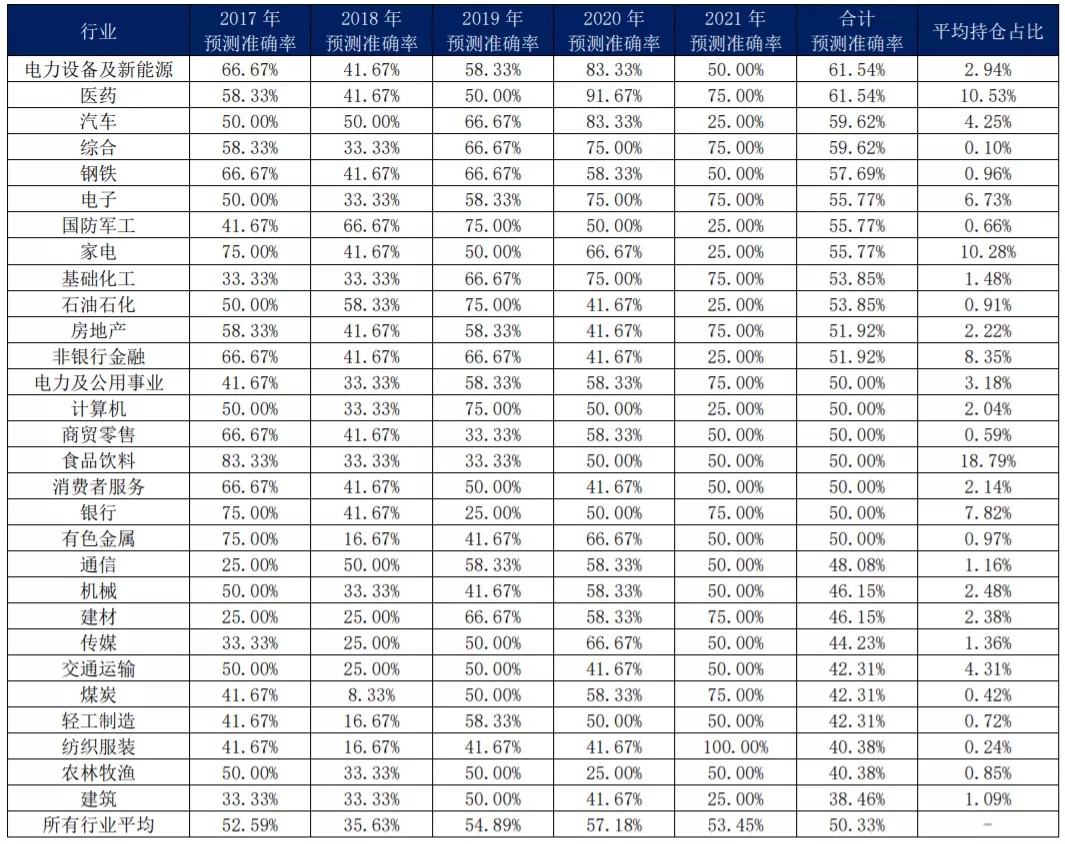

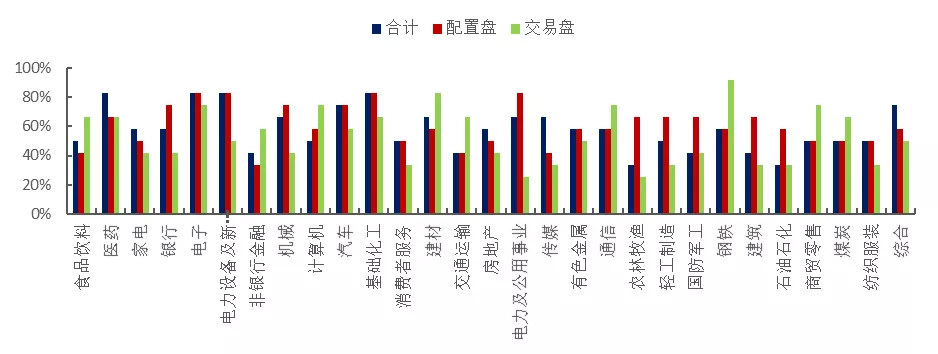

北向资金对一个月后行业的预测准确率最高,且逐年提高;不同行业的预测准确率与持仓比例呈现正相关关系。总的来说,一个月后的预测准确率最高,而三个月和四个月的预测基本已经失效。不同行业的一个月后预测准确率中有19个行业不低于50%,占所有行业的65.52%。其中电新和医药行业预测准确率超过60%,汽车、综合、钢铁、电子、国防军工和家电行业预测准确率超过55%;建筑、农林牧渔、纺织服装、轻工制造、煤炭、交通运输和传媒七个行业准确率低于45%。各个行业的持仓比例与预测准确率呈现正相关关系,即持仓比例越高,一个月后的预测准确性通常来说就会更高。分年度来看,北向资金的预测准确率逐年提高,2017年至2020年预测准确率超过60%的行业个数分别为9个、1个、8个和9个。

图22:机械、家电和商贸零售等行业的胜率最高

图23:持仓比例与预测准确率呈现正相关关系

数据来源:Wind,同花顺,东兴证券研究所

注释:1、不包括综合金融行业

2、右图横轴为一个月后的预测成功率,纵轴为持仓比例

表4:北向资金不同行业的预测准确率逐年提高

数据来源:Wind,同花顺,东兴证券研究所

注释:1、不包括综合金融行业

2、表中的预测准确率均指1个月后的月准确率,平均持仓占比为2017/1-2021/5月度平均

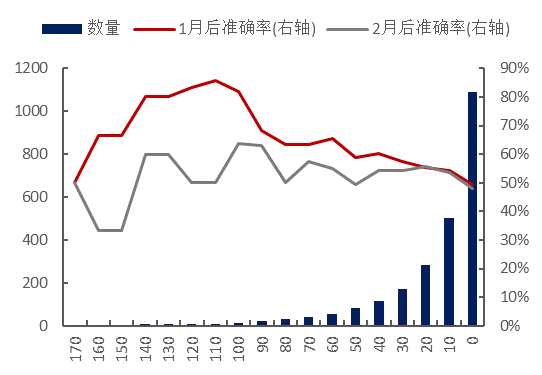

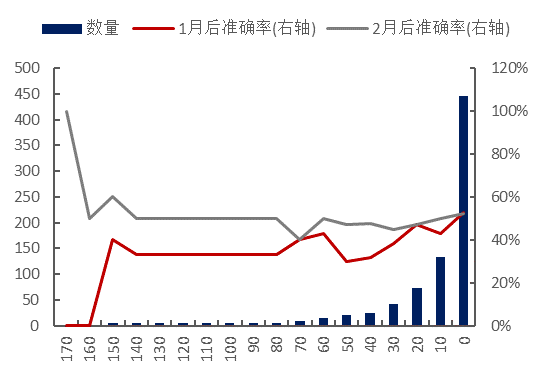

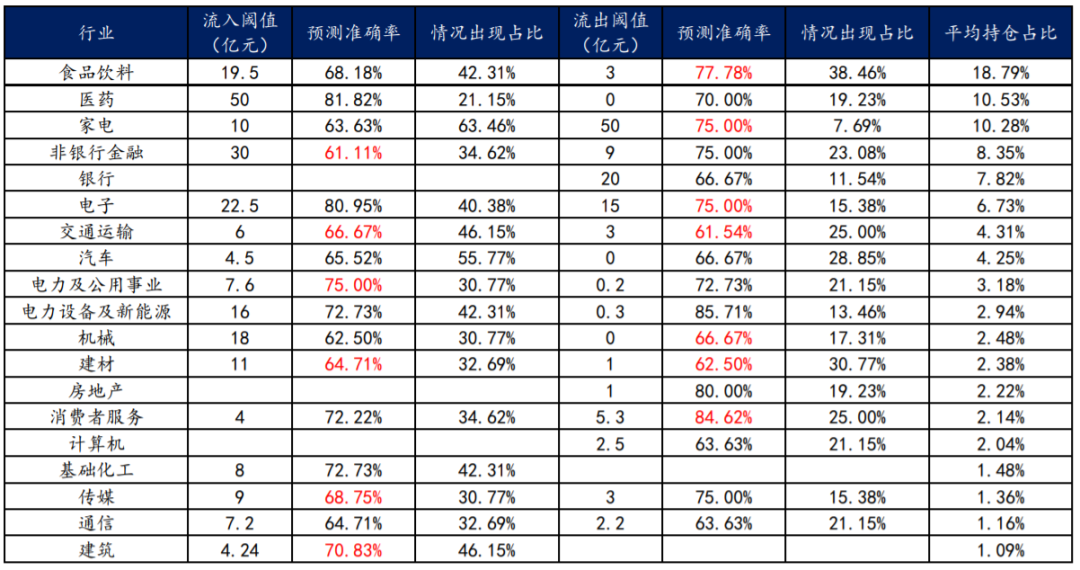

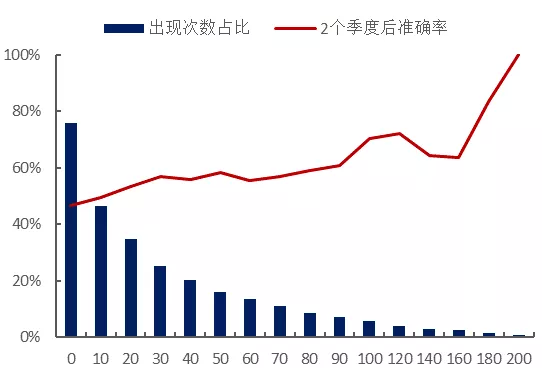

可将北向资金大幅流入和流出行业作为投资观测指标:单个行业单月净流入超过60亿元或净流出超过50亿元可构造胜率较高的策略,针对不同行业选择不同的阈值,能够进一步提升策略的适用范围和准确率。在净流入的行业中,对一个月后的预测能力显著高于两个月后。综合考虑出现的数量和预测成功率,则单个行业单月净流入超过60亿元,一个月后的预测准确率为65.46%,出现这种情况的数量为57次,占比为5.22%。在净流出的行业中,对一个月后的预测能力显著低于两个月后。由于一个月后的预测准确率显著低于50%,因而与北向资金大幅流出的行业反向操作,可以取得不错的胜率,综合考虑出现的数量和预测成功率,则单个行业单月净流出超过50亿元,预测准确率为30%,也就是反向准确率为70%,出现这种情况的数量为20次,占比为4.48%。对于平均持仓占比超过1%的所有行业,在分别设定流入流出阈值后一个月的预测准确率会有明显的提升。电新和医药行业是预测准确率最高的行业,无论流入还是流出,胜率均保持在70%以上,除此之外只有汽车行业的胜率均保持在60%以上。其余的行业基本都出现了只有一个方向胜率较高,而另一个方向明显低于40%的情况,这就使得总的来看每个行业的平均胜率都不太高,但是可以通过设置合适的阈值,构造出胜率较高的策略。

图24:单行业单月净流入60亿,准确率为65.46%

图25:单行业单月净流出50亿,反向准确率为70%

数据来源:Wind,同花顺,东兴证券研究所

表5:对于不同行业,只要设定合适的阈值,大幅流入或流出时都可以构造胜率较高的策略

数据来源:Wind,同花顺,东兴证券研究所

注释:1、不包括综合金融行业

2、情况出现占比指流入/流出超过阈值才出现的次数占总次数的比例,时间范围为2017/1-2021/5

3、红色表示与北向资金行业流入情况进行反向操作的胜率

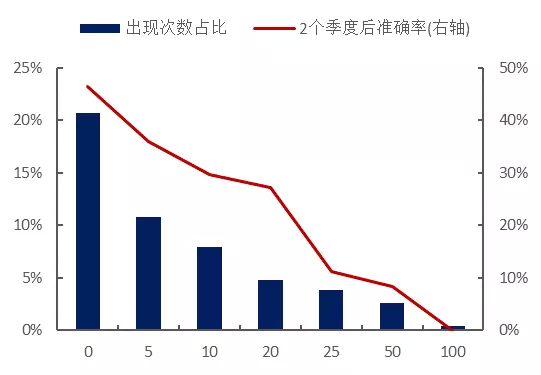

从季频时间维度来看,单个行业单季度净流入超过100亿元和净流出超过25亿元可以构造出高胜率的策略。总的来说,所有行业的季频预测较差,虽然大幅流入时行业预测准确率较高,但大幅流出时的行业预测准确率极差,流动金额较小的行业指示性同样不好。净流入时随着资金规模的增大,预测准确率逐渐增大,单个行业单季度净流入超过100亿元是合理的阈值,两个季度后的预测准确率为70.37%,出现的27次中成功预测19次。净流出时随着资金规模的增大,预测准确率逐渐减小,而当单个行业单季度净流出超过25亿元时,两个季度之后的预测成功率仅为11.11%,即反向操作则成功率高达88.89%。

图26:单行业单季度净流入100亿,准确率为70.37%

图27:单行业单季度净流出25亿,反向准确率为88.89%

数据来源:Wind,同花顺,东兴证券研究所

3.3 “风向标”作用主要由配置盘贡献,交易盘主要跟随市场波动

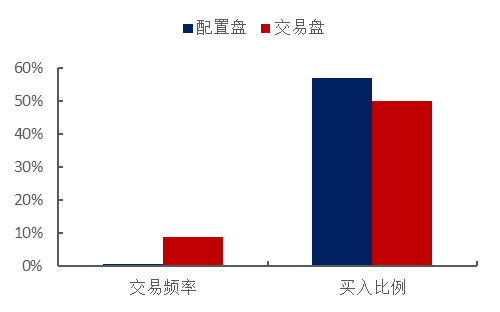

根据交易频率与买入比例的不同,北向资金可以拆分为配置盘与交易盘,前者包括银行类机构,即外资银行和内资银行;后者包括券商类机构,即外资券商和内资券商。它们的公式为:

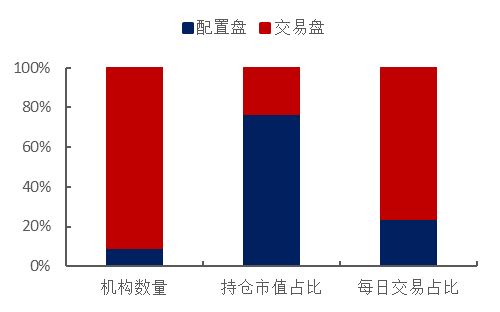

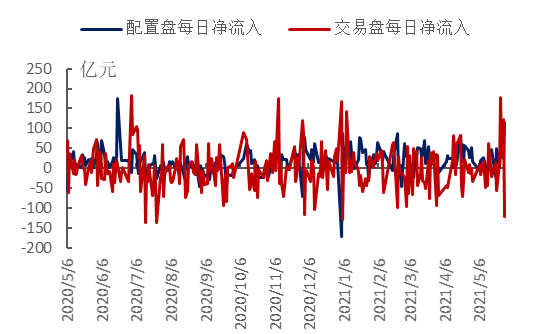

从交易风格和资金流向角度分析,配置盘和交易盘有着明显的差别。配置盘交易频率低且买入长期大于卖出,交易盘交易频率高且买入与卖出基本保持一致。此外,配置盘注重于长期投资、价值投资,体现为机构数量少,但持仓市值占比极大,头部效应极为明显,同时每日交易额较低且波动较小;交易盘侧重短线操作,体现为机构数量多,但持仓市值远低于配置盘,二每日交易额较多且波动较大。从每日资金流向角度分析,配置盘超过75%的天数都在买入,远远高于交易盘的47.6%。同时,配置盘与交易盘每日净流入几乎完全不相关,这说明二者有着完全不同的投资理念和风格。通过交易盘的资金流向可以较为准确的判断出当天的北向资金流向,其准确率高达81.05%,从这个意义上来说,交易盘资金流向决定了北向资金的流向。而配置盘则绝大多数情况下都在流入,对于北向资金流向的预测效果较差。

图28:二者交易频率和买入比例有着较大的差别

图29:配资盘与交易盘的交易风格截然不同

数据来源:Wind,港交所官网,东兴证券研究所

图30:交易盘每日交易数额明显更高

图31:配置盘和交易盘每日净流入几乎不相关

数据来源:Wind,港交所官网,东兴证券研究所

表6:配置盘资金流向对于北向资金流向的预测效果较差

数据来源:Wind,港交所官网,东兴证券研究所

表7:交易盘资金流向决定了北向资金的流向

数据来源:Wind,港交所官网,东兴证券研究所

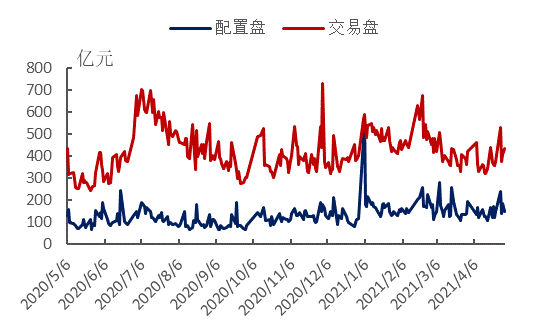

配置盘“风向标”作用分阶段体现,交易盘资金流向与市场走势保持高度一致。配置盘资金基本以线性增长流入陆股通,受市场波动的扰动较小。在不同的时间段内,配置盘体现出不同的特点。例如北向资金在2020年5月至6月末大量流入,成功预测了A股7月初迎来的上涨,体现出“风向标”的作用。之后,配置盘资金流入变缓,A股也在长时间的横盘震荡。在春节之后,配置盘资金与市场发生分化,在市场整体下跌的情况下,买入大金融等低估值的行业。而交易盘主要是跟随市场波动,而并非引领,在2020年7月份的上涨中,交易盘投入了大量的资金。

图32:配置盘线性流入

图33:配置盘的“风向标”作用前期显著而后期不明显

数据来源:Wind,港交所官网,东兴证券研究所

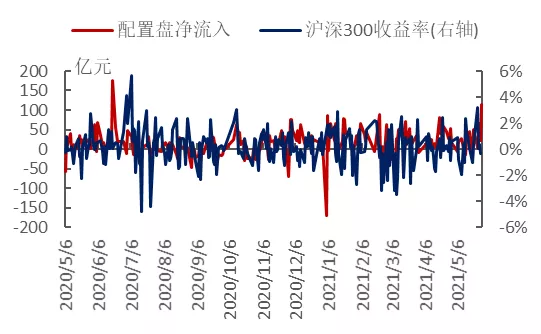

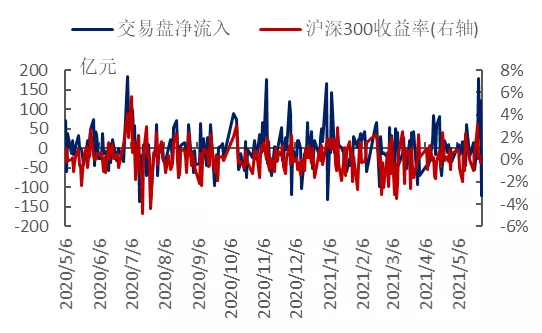

图34:交易盘累计净流入与市场波动保持同步波动

图35:交易盘净流入与沪深300收益率走势一致

数据来源:Wind,港交所官网,东兴证券研究所

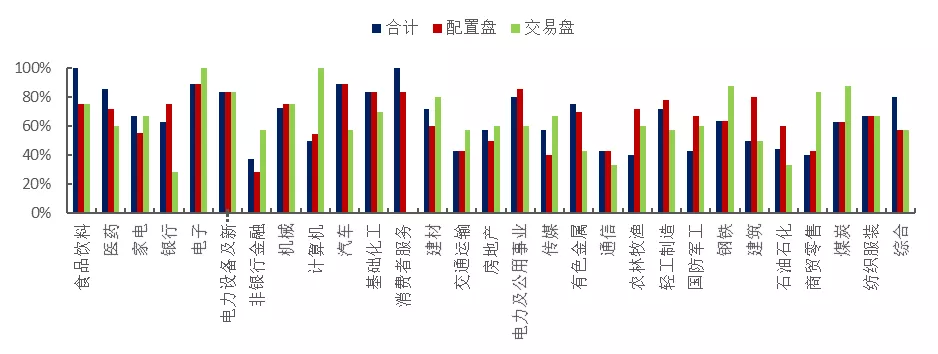

配置盘行业配置预测准确率较高,但北向资金整体重仓行业预测准确率较高。在所有情况下,配置盘胜率为60.63%,略高于北向资金整体的58.05%,并明显高于交易盘的52.87%;在资金流入的情况下,配置盘、北向资金整体额交易盘的胜率均有明显的提升,达到了65.98%、65.89%和64.53%。可以看到,无论是所有情况还是流入的情况,配资盘都是整体表现最好的,其次是北向资金整体,交易盘是最差的。但如果按照2020年5月至2021年5月之间的平均持仓比例排序,在排名靠前的重仓行业上面,北向资金整体的表现明显要好于交易盘和配置盘;而在持仓较少的行业上面,配置盘的表现明显更好,正是这些行业使得配置盘平均值较大。在买入的情况下,配置盘对这些重仓行业的预测准确率虽然低于北向资金整体,但也在60%以上,这说明配置盘的胜率较为平均,体现了其较为稳健的投资理念。

图36:配置盘和北向资金整体预测准确率均很高,重仓行业北向资金整体表现更优

数据来源:Wind,港交所官网,东兴证券研究所

图37:资金流入的情况下配置盘、交易盘和北向资金整体预测准确率均有明显提高,重仓行业北向资金整体表现更优

数据来源:Wind,港交所官网,东兴证券研究所

配置盘净买入超过5亿元时跟随买入行业胜率较高,净流出时需要分行业设定阈值。对于绝大多数行业,设定合适的阈值可以构造出胜率较高的策略。当把净流入阈值设置为5亿元时,北向资金整体和配置盘的表现都很好,此时配置盘有68.36%的预测成功率,这样的情况共出现了193次,占到所有情况的51.19%;北向资金整体的预测成功率为67.61%,这样的情况共出现了196次,占到所有情况的52%。而交易盘表现略差,当阈值设定为15亿元时预测成功率为65.12%、阈值设定为0时预测成功率为64.53%。反观净流出的情况,无论跟随北向资金整体、配置盘和交易盘,还是与其反向操作都不能保证超过60%的胜率,因此需要分不同行业来设置阈值,设置阈值的标的主要是交易盘,因为配置盘和北向资金整体净流出的情况较少。交易盘对不同行业的指示性差距极大,通信、建材、非银和交通运输行业表现优异,而电力及公用事业、电力设备及新能源、传媒、消费者服务和建筑行业表现极差,其中交易盘在过去一年中六次净流出传媒行业,这六次之后的一个月传媒行业都迎来了上涨,因而在这些行业应该与交易盘反向操作。

表8:当配置盘净买入超过5亿元则可以跟随买入行业,净流出时无统一的策略

数据来源:Wind,港交所官网,东兴证券研究所

表9:交易盘在不同行业流出的情况中表现差异极大

数据来源:Wind,港交所官网,东兴证券研究所

注释:红色表示与标的反向操作的预测成功率

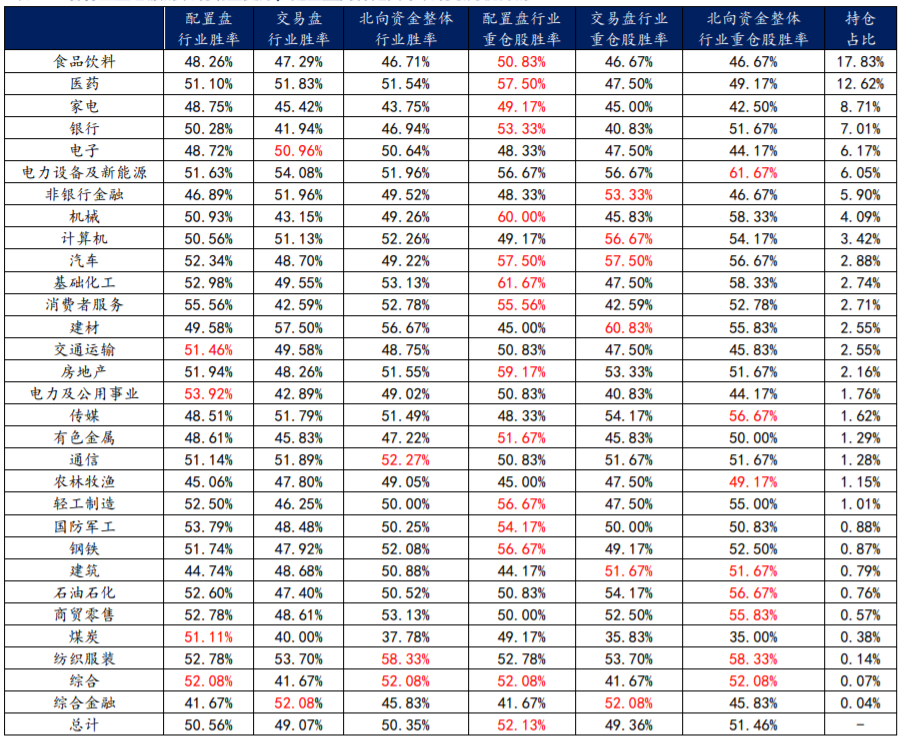

个股的预测准确率低于行业的预测准确率,配置盘在个股层面表现最优,各行业重仓股的表现明显更好。配置盘在个股层面是最为优秀的,明显好于北向资金整体和交易盘,但是相比行业层面,个股的预测更加困难,所以个股的预测准确率要明显低于行业的预测准确率。同时,配资盘、交易盘和北向资金整体在重仓股的预测准确率上都明显高于所有股票的平均值,这其中配置盘又是表现最好的;因而,对个股进行布局,则跟踪配置盘是胜率最大的。同时,配置盘在重仓行业的个股表现的很好,而北向资金整体在非重仓行业的个股表现优异,这与行业层面正好是相反的。

表10:配置盘在个股层面表现最优

数据来源:Wind,港交所官网,东兴证券研究所

表11:各行业重仓股的表现明显更好,配置盘同样是其中表现最为优异的

数据来源:Wind,港交所官网,东兴证券研究所

注释:1、用于计算的股票范围是北向资金前一千重仓股,行业重仓股是指每个行业排名前十,且位于前一千重仓股中的股票

2、红色是指该行业对应的最高胜率

当配置盘净买入超过4亿元时跟随买入个股胜率较高;净流出时预测效果较差,无统一的策略。在净流入的个股中,配置盘表现最好,明显好于北向资金整体的表现,更是远远好于交易盘。当把净流入阈值设置为4亿元时,配置盘仍有超过58%的预测成功率,这样的情况共出现了487次,占到所有净流入情况的4.80%。反观净流出的情况,无论跟随北向资金整体、配置盘和交易盘,还是与其反向操作都不能保证超过60%的胜率。

表12:当配置盘净买入超过4亿元则可以跟随买入个股,净流出时无统一的策略

数据来源:Wind,港交所官网,东兴证券研究所

04近期北向资金市场表现:流入成长股、银行股,流出食品饮料、汽车行业

4.1 当前北向资金正经历风格转换,核心白马股权重降低,成长股权重增加

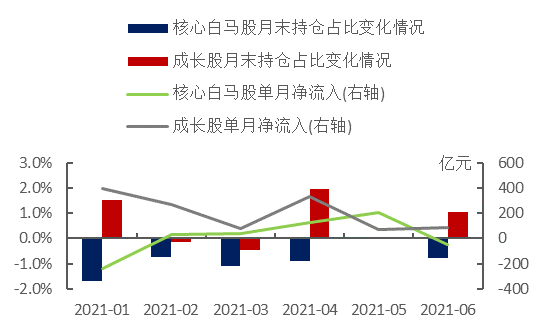

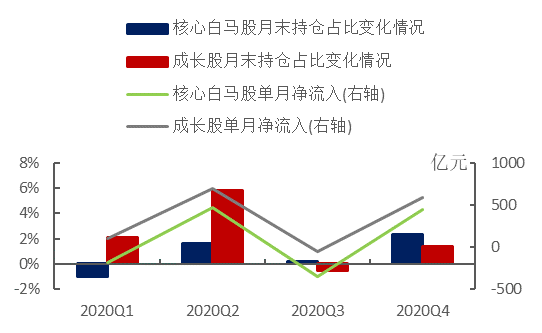

北向资金持续流入成长型股票,流入核心白马股的金额较少,导致核心白马股占比有所下降。2021年初时,核心白马股(茅指数成分股)的持仓占比为51.96%,而成长股(中信成长成分股)的占比为27.53%,而同期核心白马股和成长股自由流通市值占陆股通所有股票流通市值的比例分别为27.50%和31.08%,也就是北向资金大幅超配了核心白马股,小幅低配成长股。2021年以来,北向资金大幅增配成长股,5个月内共计净流入1151.55亿元,占同期全部净流入金额的53.61%;而核心白马股仅净流入158.8亿元,占比仅为7.39%。受此影响,在2021年5月末时,核心白马股的持仓占比下降为47.58%,成长股的持仓占比上升为30.47%。本轮调整从2020年就已开始,目前仍未结束。对照来看,大幅增持成长股在2020年就已初显端倪:2020年核心白马股净流入391亿元,持仓占比小幅提升3.15%;同期成长股净流入1316亿元,持仓占比大幅提高8.75%。目前本轮调整仍未结束,虽然在2021年5月份,北向资金在核心白马股上的流入已经重新超过成长股,但在6月份,成长股的净流入再次超过核心白马股,证明本轮调整仍在进行中。

图38:核心白马股权重降低,成长股权重增加

图39:本轮调整在2020年已经开始

数据来源:Wind,同花顺,港交所官网,东兴证券研究所

4.2 当前北向资金大幅流入电新、银行等行业,大幅流出食品饮料、汽车等行业

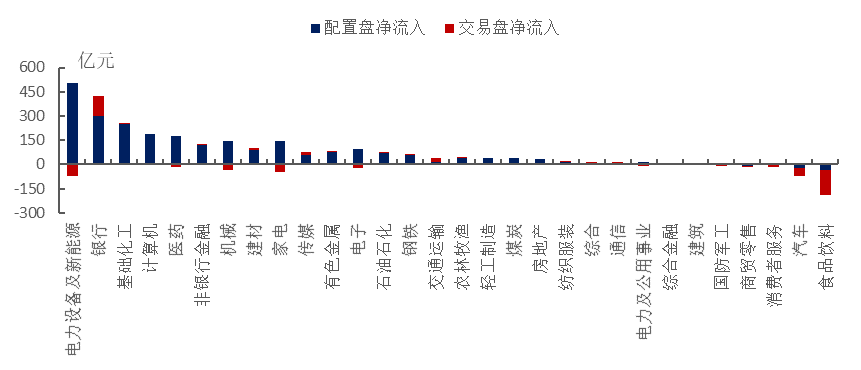

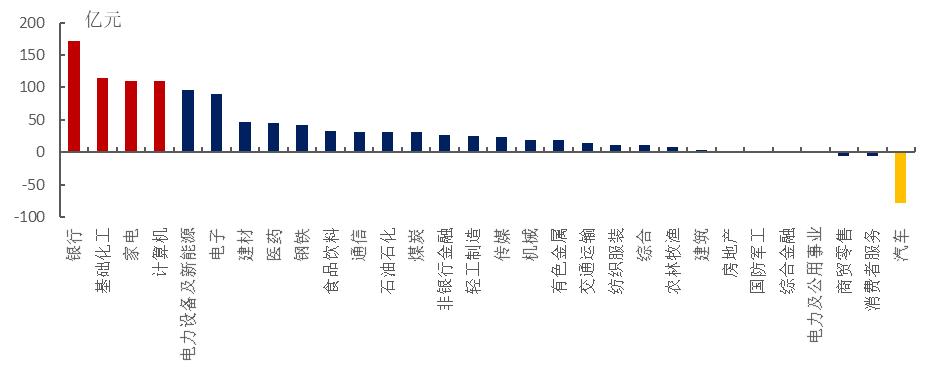

2021年以来,北向资金大幅增配电新和银行等行业,并大量流出食品饮料行业。2021年以来,北向资金共计流入2218.43亿元,其中流入电新和银行两个行业超过400亿元,基础化工、计算机、医药、非银行金融、机械和建材行业流入超过100亿元,家电行业流入99.1亿元;同时从食品饮料行业流出191亿元,从汽车行业流出71.48亿元。配置盘共计流入2434.99亿元,而交易盘净流出216.56亿元;配置盘净流入电新行业超过500亿元,在银行、基础化工、计算机、医药、非银行金融、机械和家电行业净流入也超过100亿元,同时仅在食品饮料、汽车、商贸零售和建筑四个行业小幅流出;交易盘在多数行业流出,在食品饮料行业流出超过156亿元,汽车、家电和机械等行业的流出额也超过了30亿元,仅在银行行业保持了大幅净流入,共计流入超过122亿元。

图40:配置盘大举流入,交易盘偏好银行股

数据来源:Wind,同花顺,港交所官网,东兴证券研究所

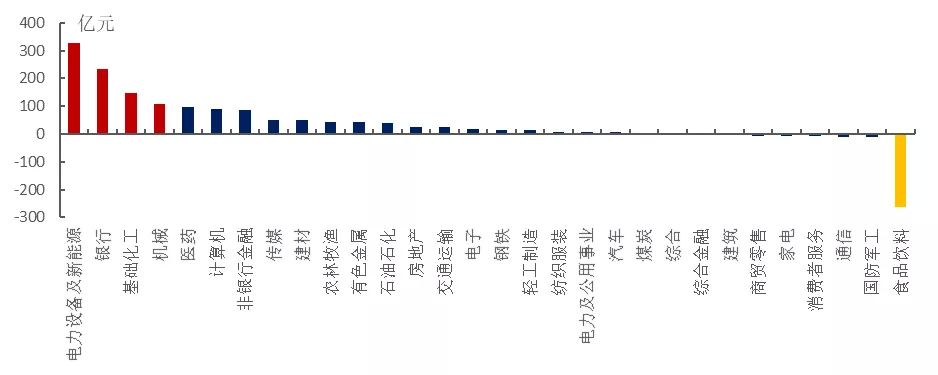

从季频数据来看,根据选定的阈值,应该在接下来的季度中配置电新、银行、基础化工、机械、家电、计算机、食品饮料和汽车行业。单行业单季度流入100亿元在未来两个季度的预测胜率分别为60%和70.37%;流出25亿元在未来两个季度的反向预测成功概率分别为80%和88.89%。2021年1季度,共有电新、银行、基础化工和机械四个行业单季度净流入超过100亿元,食品饮料行业净流出超过25亿元;2021年2季度,共有银行、基础化工、家电和计算机四个行业单季度净流入超过100亿元,汽车行业净流出超过25亿元。综上所述,Q3需重点关注电新、银行、基础化工、机械、家电、计算机、食品饮料和汽车八个行业;Q4继续关注银行、基础化工、家电、计算机和汽车行业。

图41:2021年1季度电新、银行、基础化工和机械四个行业净流入超过100亿元,食品饮料行业净流出超过25亿元

数据来源:Wind,同花顺,东兴证券研究所

图42:2021年2季度银行、基础化工、家电和计算机四个行业净流入超过100亿元,汽车行业净流出超过25亿元

数据来源:Wind,同花顺,东兴证券研究所

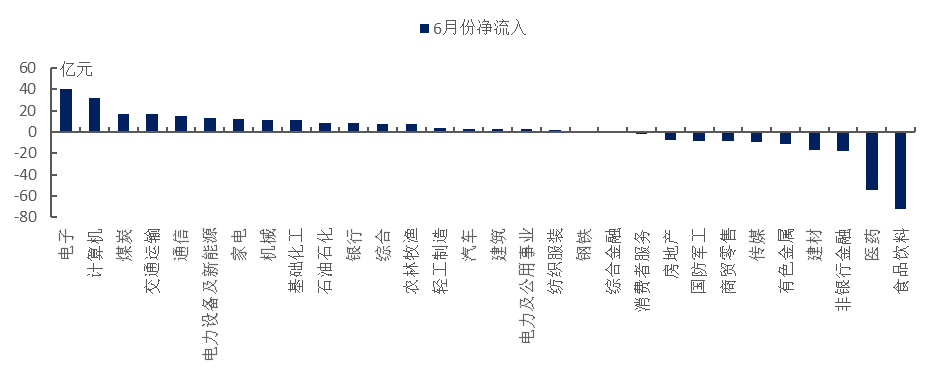

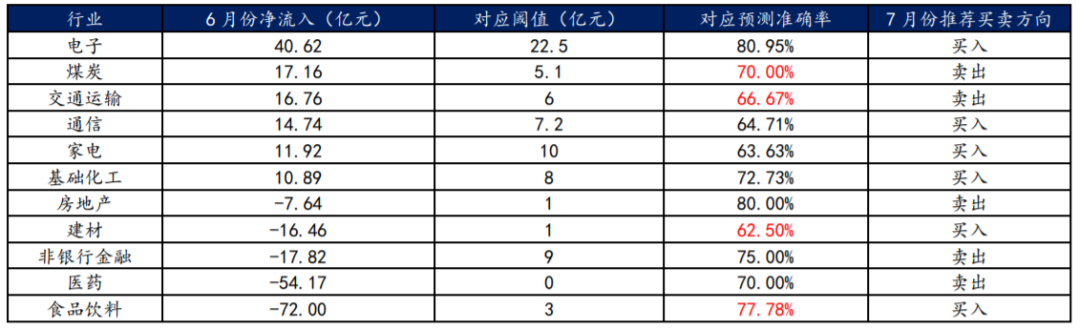

根据不同行业的阈值,7月重点关注电子、通信、家电、基础化工、建材和食品饮料行业,并对煤炭、交通运输、房地产、非银行金融和医药行业保持谨慎。6月份北向资金主要净流入电子、计算机、煤炭和交通运输等行业,主要流出行业为食品饮料、医药、非银和建材等行业;而年初大幅流入的电新和银行行业流入速度有所减缓。

图43:6月份主要净流入电子和计算机等行业,主要流出行业为食品饮料和医药等行业

数据来源:Wind,同花顺,东兴证券研究所

表13:7月重点关注电子、通信、家电、基础化工、建材和食品饮料行业

数据来源:Wind,同花顺,东兴证券研究所

注释:红色表示反向预测准确率

4.3 聚焦个股:25只个股超阈值,主要集中在电子、交通运输和医药等行业

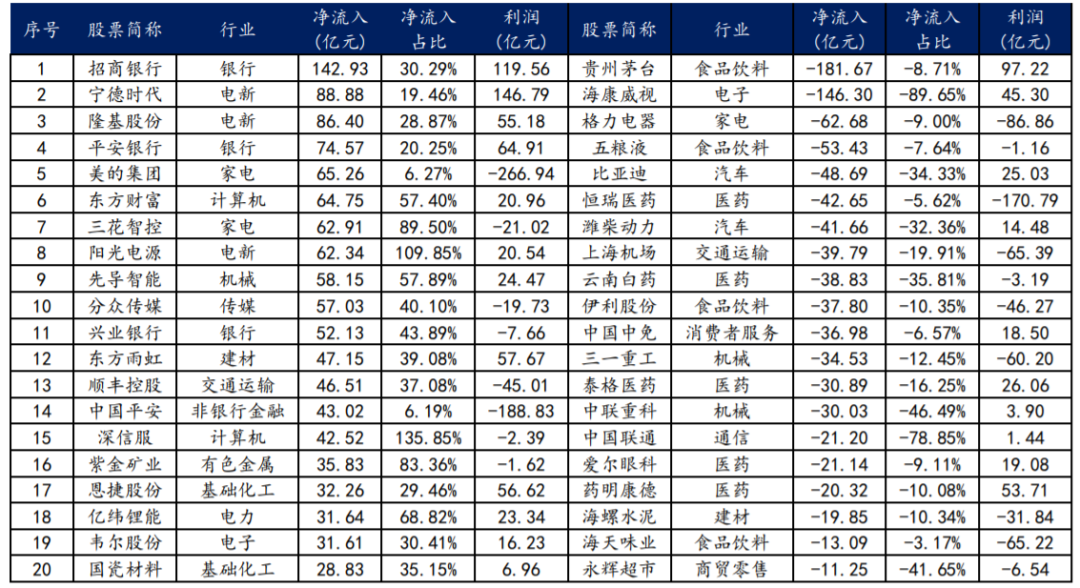

2021年以来,净流入最多的股票集中在银行、电新等行业,净流出最多的股票集中在食品饮料、医药等重仓行业。银行行业的招商银行、平安银行和兴业银行,电新行业的宁德时代、隆基股份和阳光电源都是净流入较多的个股,也为北向资金带来了极为丰厚的回报。计算机行业的东方财富、机械行业的先导智能、建材行业的东方雨虹、基础化工行业的恩捷股份、电力行业的亿纬锂能和电子行业的韦尔股份都是各自行业流入最多的股票,同时也获得了明显超过行业平均的收益;这其中的东方雨虹因为外资购买比例已达限制,目前已经暂停买入。而家电行业虽然收益较差,但仍然在美的集团和三花智控大幅流入;北向资金一向偏爱的股票也是净流入较多的个股,例如传媒行业的分众传媒、交通运输行业的顺丰控股和有色金属行业的紫金矿业等。反观净流出最多的个股,食品饮料和医药两大重仓行业分别有四只股票,不过由于这些个股持仓市值较大,因此净流出的比例其实都很小。而电子行业的海康威视、机械行业的中联重科、通信行业的中国联通和商贸零售行业的永辉超市都遭到了大幅抛售,净流出比例超过40%。

表14:2021年以来,北向资金净流入最多和最少的20只个股

数据来源:Wind,同花顺,港交所官网

注释:1、时间范围为2021/1/1-2021/6/18

2、本表格中统计北向资金流入最多和最少的20只个股,不作为投资推荐

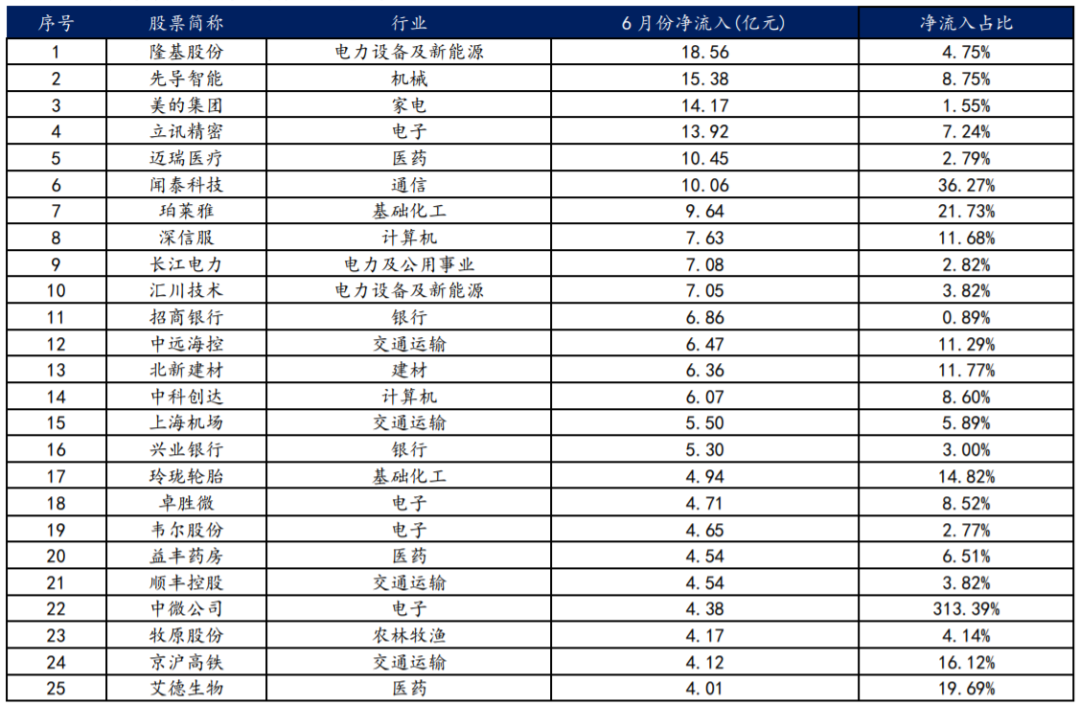

6月份,共有25只个股配置盘单月净流入超过4亿元,主要集中在电子、交通运输和医药等行业。当配置盘净买入超过4亿元时跟随买入个股胜率超过58%,可重点关注。电子和交通运输行业各有4只股票上榜,电子行业包括立讯精密、卓胜微、韦尔股份和中微公司,其中中微公司一个月的买入比例超过300%,是北向资金相当看好的个股;交通运输行业包括中远海控、上海机场、顺丰控股和京沪高铁。医药和电新行业较为分化:医药行业有3只股票上榜,分别是迈瑞医疗、益丰药房和艾德生物,而药明康德、爱尔眼科、泰格医药则被配置盘大笔卖出;电新行业的隆基股份和汇川技术被大幅买入,而宁德时代、亿纬锂能和通威股份则被大幅卖出。家电行业的美的集团、电力及公用事业的长江电力、银行行业的招商银行和兴业银行、农林牧渔行业的牧原股份是配置盘一向偏爱的股票,6月份继续大举流入。

表15:25只个股配置盘单月净流入超过4亿元

数据来源:Wind,同花顺,港交所官网

注释:1、时间范围为2021/6/1-2021/6/18

2、本表格中统计北向资金配置盘6月份净买入超过4亿元的个股,不作为投资推荐

风险提示

市场波动超出预期,分析结果基于历史数据测算,可能存在数据统计误差,在政策、市场环境发生变化时存在失效的风险。

本文选编自微信公众号“林莎策略观察”,作者林莎、孙涤;智通财经编辑:林喵。

扫码下载智通APP

扫码下载智通APP