中金:下半年钢材消费强度将走缓

上半年钢材消费同比增长强劲

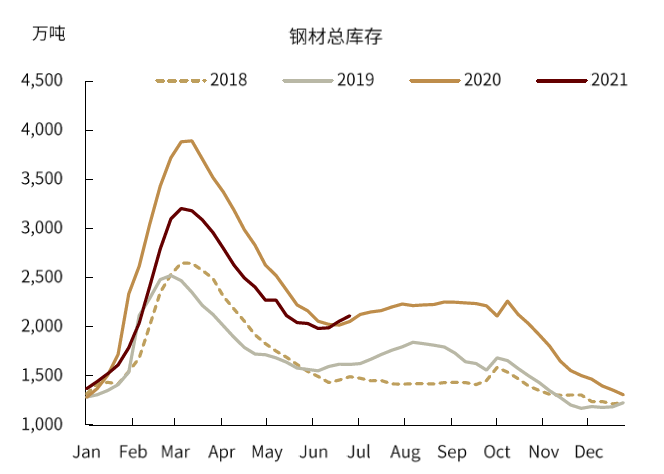

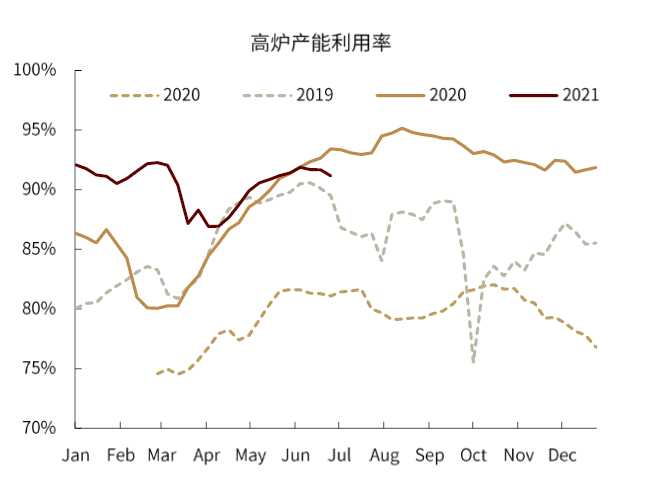

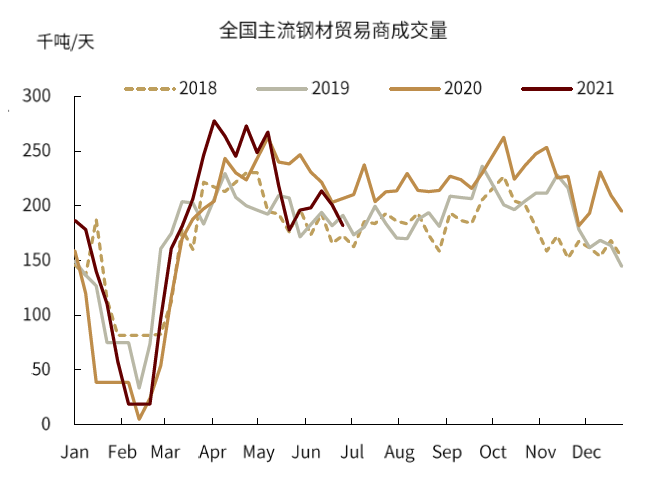

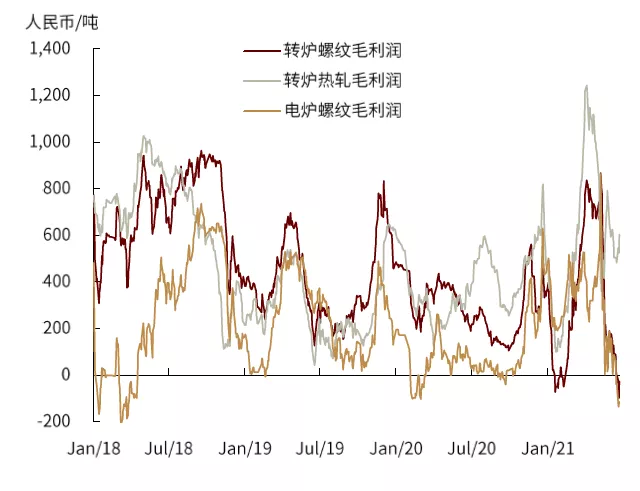

我们在6月14日发布的中金大宗商品下半年展望中曾提出,随着国家提出大宗商品市场“保供稳价”,市场的不合理预期将得到修正,钢铁与铁矿石产业链也将重回由下游需求所推动的平衡。最近,随着高温多雨季节的到来,钢材下游需求也如期走入淡季。贸易商建材成交量拾级向下,高炉生产率有所下滑,钢材总库存也已连续三周累库。受需求放缓影响,最近钢价偏弱势运行,钢厂利润也基本回落到盈亏平衡点附近。

图表:钢材已进入累库区间

资料来源:上海钢联、中金公司研究部

图表:高炉产能利用率有所下滑

资料来源:上海钢联、中金公司研究部

图表:贸易商建材成交量下滑明显

资料来源:上海钢联、中金公司研究部

图表:钢材价格近期有所回调

资料来源:上海钢联、中金公司研究部

图表:钢厂即期利润已跌至盈亏平衡点附近

资料来源:国家统计局、海关总署、中钢协、上海钢联、中金公司研究部

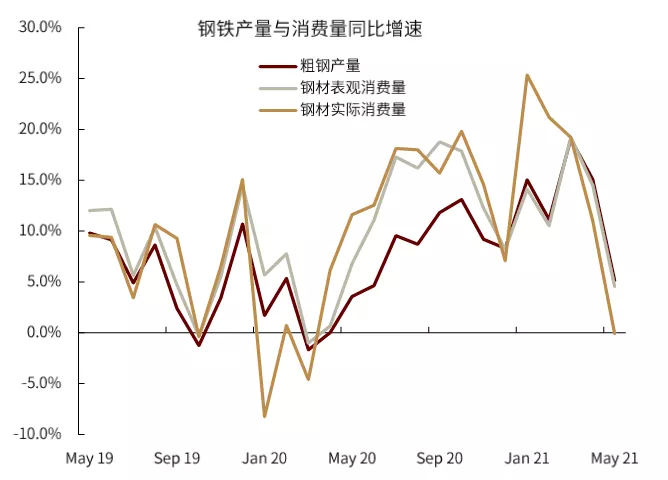

今年以来钢材消费同比增速相当可观,据我们测算前五个月钢材实际消费量同比增速约为13.7%。房地产与钢材制成品出口是拉动消费的最主要因素。前五个月,房地产新开工面积同比增速约为7%。主要含钢制品的出口金额同比增速则高达30%。

下半年低基数效应和投资强度可能同时放缓

即便不考虑季节性因素,我们观察到最近钢材的同比消费也有走缓的趋势,五月当月的钢材实际消费量同比仅持平于去年。往前看,我们认为上半年的高同比增速可能难以持续。首先,去年年初新冠疫情下的低基数效应在后半年将逐步减退,去年一季度受疫情影响,钢材消费被抑制,但从四月份开始需求得到快速释放,房地产、基建、制造业等各行业均开始了“赶工潮”。

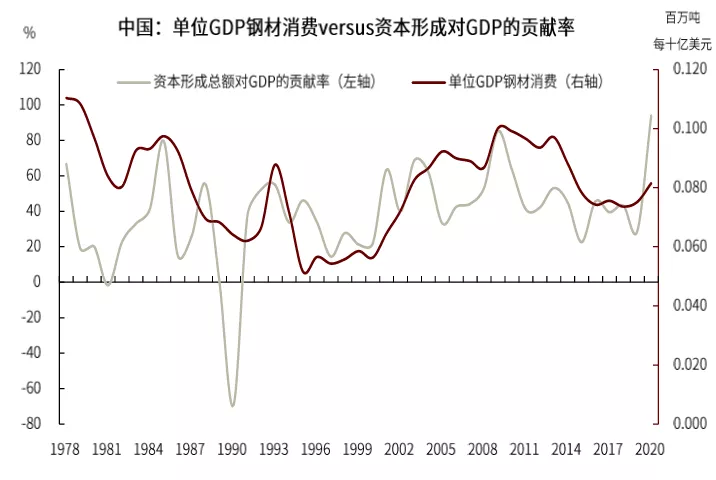

值得注意的是,今年1-5月的实际钢材消费量增速环比2020年8-12月降了约7.1%,而去年疫情爆发时的1-5月的实际消费量环比于2019年最后5个月的降幅也不过只有6.1%。其次,我们预计经济动能从今年下半年开始可能逐步由投资切换为消费,去年的钢材消费强度可能难以被复制。

图表:五月钢材实际消费量同比与去年持平

资料来源:国家统计局、海关总署、中钢协、中金公司研究部

图表:今年难以复制去年的单位GDP钢材消费强度

资料来源:国家统计局、中金公司研究部

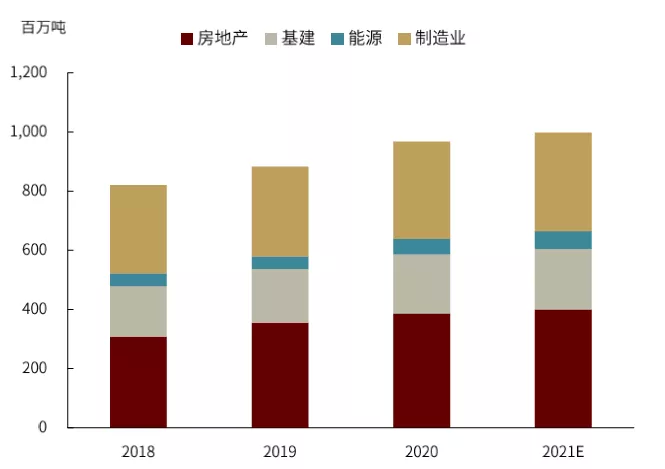

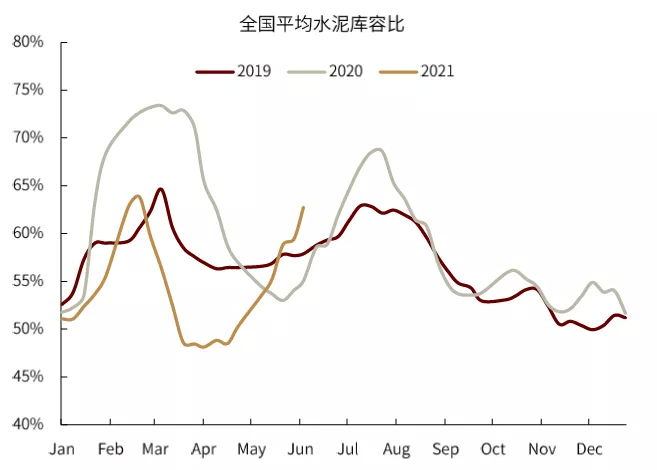

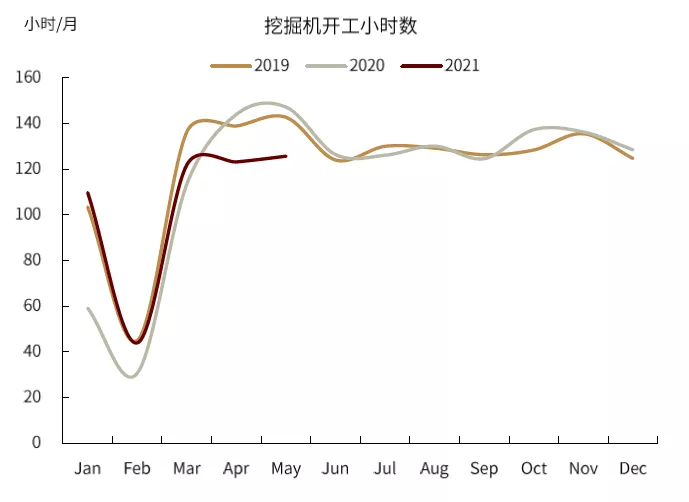

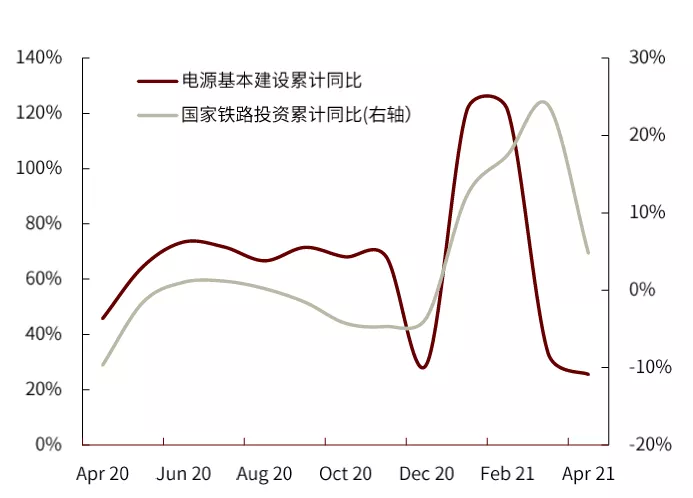

内需:建筑业仍是最大的终端钢材消费用户,房地产和基建(包含能源)分别贡献了40%和25%。建筑类需求受高温雨水影响较大,目前已普遍进入消费淡季,但从挖掘机开工小时数与水泥生产发货情况来判断,当前下游开工情况与往年相比也并不乐观,因此我们对于下半年的需求增速判断依然偏谨慎。分行业来看,地产周期已逐步转向竣工,钢材消费强度将会有所下降。但房地产投资和销售在上半年依然颇具韧性,房地产用钢需求可能会保持小幅扩张的态势。基建增速在今年前五个月低于市场预期。其中,用钢强度较大的电源与铁路建设的投资拖累明显,进而拖累钢材消费。往前看,中金公司宏观组认为今年受隐债影响,基建向上空间较为有限。

图表:建筑业仍是钢材下游消费的主要用户

资料来源:国家统计局、中金公司研究部

图表:全国平均水泥出货率弱于前两年…

资料来源:数字水泥网、中金公司研究部

图表:…库存水平却高于前两年

资料来源:数字水泥网、中金公司研究部

图表:挖掘机开工小时数弱于前两年

资料来源:万得数据、中金公司研究部

图表:电源建设与铁路投资等传统基建下滑明显

资料来源:国家统计局、中金公司研究部

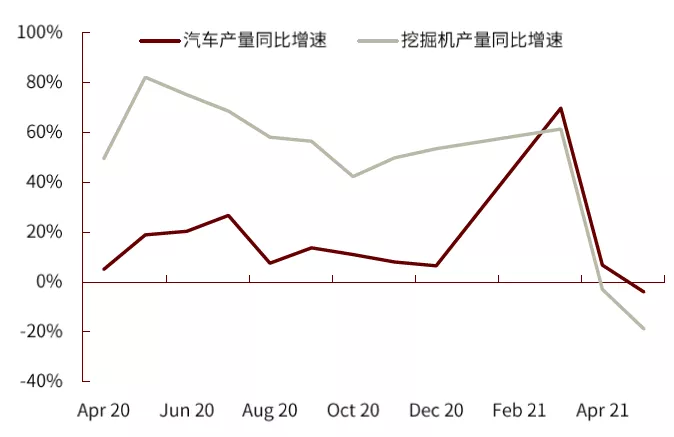

制造业方面,汽车和挖掘机产量均从高位回落,五月产量分别同比下降4%与18.8%。其中,汽车产量受半导体缺芯制约,短期内可能难以有起色,而挖掘机产量下滑除了高成本下的需求负反馈外,可能亦受到了基建投资放缓的影响。五月份设备工器具购置额累计同比从高位转负,显示机械等用钢设备类的需求可能亦有所放缓。

图表:汽车和挖掘机产量从高处滑落

资料来源:国家统计局、中金公司研究部

图表:固定资产投资中,设备购置额下滑明显

资料来源:国家统计局、中金公司研究部

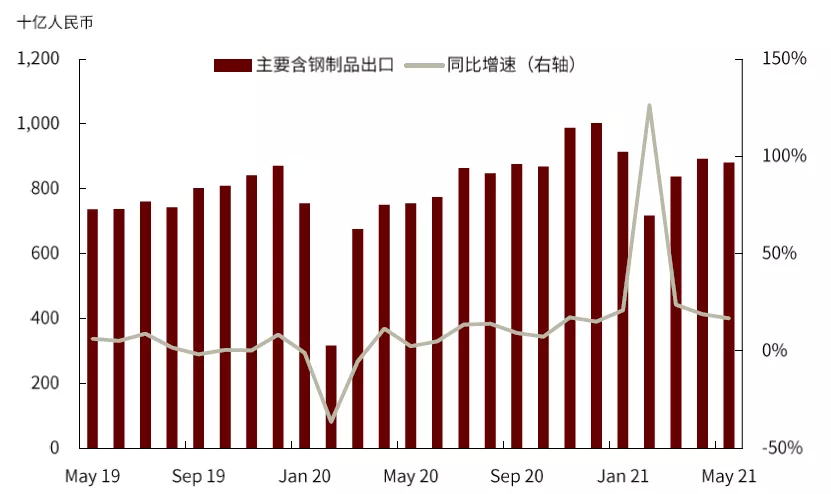

外需:今年前五个月,制造业出口显著拉动了钢材消费。在主要的用钢品种里,家用电器、集装箱、船舶的出口量和汽车零配件的出口额分别增长了11.5%、203%、43.5%和65.5%。下半年,我们认为钢材间接出口的增速将会回落,也难以拉动整体的钢材需求。论其原因,一是去年年初的低基数效应不可忽视。受海外产业链停摆影响,中国出口从去年下半年开始强劲反弹;二是钢材间接出口的绝对量相对有限,不到中国全年钢材消费的十分之一。

图表:钢材间接出口趋势有所放缓,绝对值不如去年Q4

资料来源:海关总署,中金公司研究部

本文选编自“中金点睛”,作者:郭朝辉;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP