开源证券:李宁(02331)净利润大超预期,国潮趋势、净利率提升趋势持续

投资要点

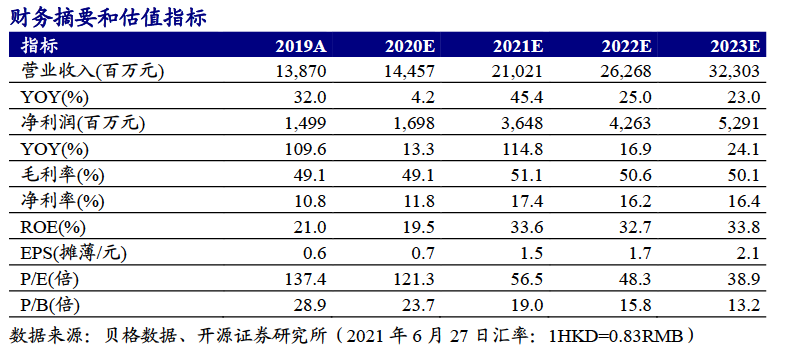

收入与利润均超预期,盈利能力持续改善,维持“买入”评级

李宁(02331)发布业绩预告,预计2021H1净利润不低于18亿元人民币,同比增长超163%。业绩改善的主要系收入同比增长超60%和经营利润率的持续改善,高于市场预期,增长速度保持业内领先。公司围绕商品/渠道/供应链全方位的零售转型有利于构筑长期的业务竞争力,有望获取更多市场份额;伴随着消费者对于选择国货的意愿越来越强烈,亮眼的零售渠道表现和电商业务增长将进一步提高公司盈利能力。上调盈利预测,预计2021-2023年公司净利润为36.5/42.6/52.9亿元(此前为22.9/29.5/36.3亿元),对应EPS为1.46/1.71/2.12元,当前股价对应PE为56.5/48.3/38.9倍,维持“买入”评级。

李宁品牌势能持续释放,顶流带货效果显著

受新疆棉事件影响,2021年Q2以来消费者对于国货的热情持续高涨。在国潮崛起的浪潮下,李宁的品牌势能不断释放,流水实现高增。根据魔镜数据,2021Q1公司在淘系的GMV同比增长超70%,2021年4月和5月合计GMV同比增长超90%。肖战与华晨宇带货效果显著,每月都会有新品发布和联动,新品销量亮眼,Z世代青年、都市白领、年轻妈妈等高端消费客群的渗透率稳步提升。

运营效率持续优化,科技加持下产品力进一步提升

公司将继续保持单品牌全渠道战略,进一步提高大货、中国李宁和YOUNG的店铺效率。公司新增了商品管理部门,解决过去不同类型店铺的商品备货量不够精准的问题,进一步提高新品的售罄率和流水占比,提高全渠道的经营效率。䨻和弜也在不断迭代,䨻科技一开始只应用于精英马拉松选手,从2020年推出的绝影系列,到2021年Q1的超轻系列,䨻科技已经应用到比较亲民价位的跑鞋中。此外,䨻科技还出现在驭帅15等目前更新换代的篮球鞋中。时尚类的产品能引流,而功能性则是运动品牌的核心,在䨻和弜等科技的加持下,李宁作为兼备国潮属性的专业运动品牌将迎来更广阔的发展空间。

风险提示:产品升级和渠道优化不及预期。

本文选编自微信公众号“吕明可选消费研究”,作者:开源吕明可选消费团队;智通财经编辑:曾盈颖。

扫码下载智通APP

扫码下载智通APP