黄金多头小心了!调查显示全球债市短线可能出现大幅修正

一项媒体调查显示,随着央行考虑如何退出疫情时期的紧急政策,未来三个月全球债券市场可能迎来大幅修正。受访策略师也预测一年后收益率将温和走高。债券收益率的上涨会增加持有黄金的机会成本,对金价不利。

美联储在6月会议上意外表现出鹰派倾向,让金融市场措手不及,股市出现抛售,资金为求避险大量涌入美国公债。

虽然美联储主席鲍威尔上周二(6月22日)淡化不断上升的通胀压力,但仍有多名美联储官员表示,最近一轮通胀上升的持续时间可能比预期要长。

衡量债券市场波动性的指标——MOVE指数上周触及两个月高位,突显出这些信号好坏不一与短线的不确定性。

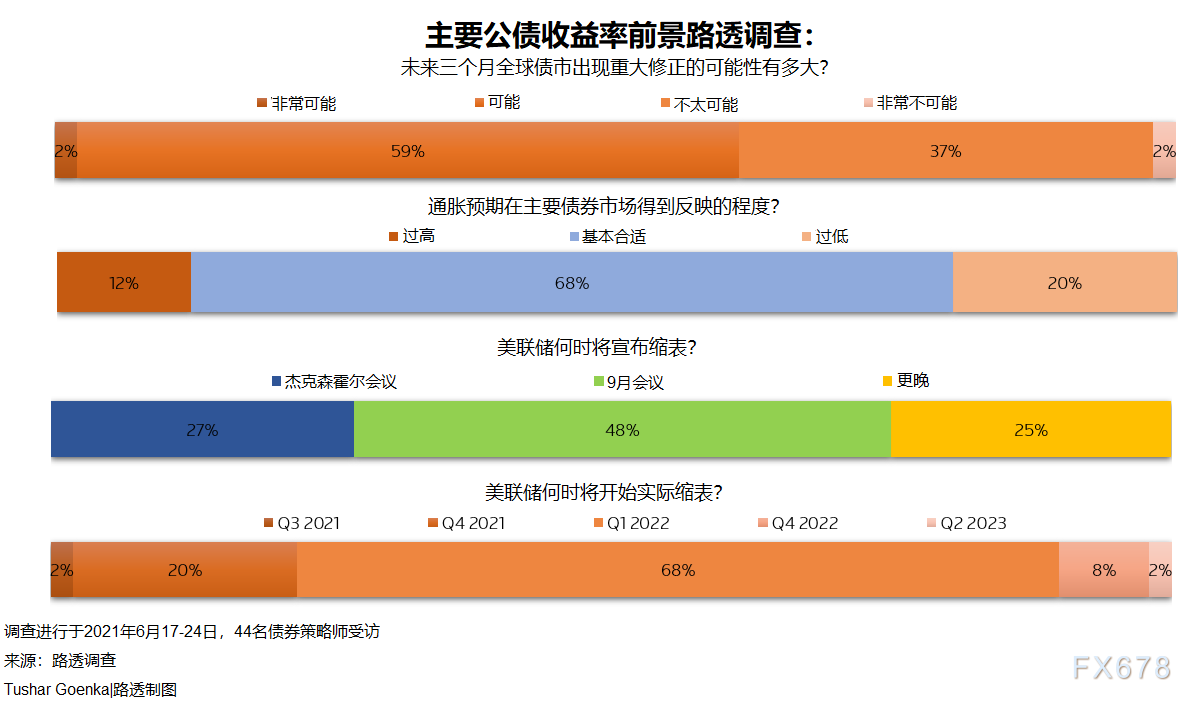

在6月17日至24日的调查中,超过60%的固定收益策略师(即41位回答附加问题分析师中的25人)表示,未来三个月全球债券市场可能会出现大幅抛售。

荷兰合作银行宏观策略主管Elwin de

Groot表示,“鲍威尔传达的信息是:我们会仔细研究(通胀)。我们不会仓促下结论,这会带来一些平静。但只要(数据方面)有几个大意外,就会有再度修正的可能,”

尽管如此,根据对80位固定收益策略师的调查,在近期之后,主要主权债券收益率预计将在一年内相对温和地上升。

分析师预计,预计到2022年6月,美国10年期公债收益率将从当前的约1.5%附近水平上升50个基点左右,达到2.0%。

这些观点与对外汇策略师进行的另一项调查结果一致,该调查预测美元将在12个月内走弱,说明所有资产类别的展望都表明货币政策将保持宽松。

当被问及美联储何时将宣布缩减每月1200亿美元资产购买计划时,大约四分之三的受访者(44人中的33人)预计是在9月底前。

大约相同比例(40人中的31人)表示,美联储要到明年初才会开始削减每月购债量。

预计美联储作为债市大买家的地位将阻止收益率涨势失控,这也是该央行不希望发生的。

当被问及未来三个月美国10年期公债收益率将升至多高时,30位分析师的预估中值为1.75%,估值范围介于1.5%-2.0%。

但经济形势迅速改善引发通货再膨胀交易,另一方面也存在针对央行鸽派言论的安全押注,这两个因素的拉锯预计将限制收益率的大幅波动。

瑞银财富管理资深固定收益策略师Leslie Falconio 表示,“我们将在很长一段时间内处于这种区间震荡的环境下,尽管考虑到点阵图显示美联储转而预期2023年有两次加息,人们因此认为美联储略显鹰派,但市场已经消化了这个因素。我们看到美国公债收益率上升,但没有任何实质性影响。”

虽然关于物价压力是否为暂时性的争论仍在继续,但超过三分之二的分析师,即回答一个单独问题的40位分析师中的27位表示,目前债券市场反映的通胀预期基本是正确的。

摩根士丹利美国利率策略主管Guneet Dhingra表示,“通胀并非都是暂时的,有时会是可持续的,有时是暂时的,通胀率将高于上一个周期。但不会高到失控的地步,让美联储难以控制。乐观是好事,歇斯底里就不好了。”

整体而言,分析师普遍认为未来三个月债券将会被抛售,看涨美债收益率,这使得金价后市面临进一步下行风险。

本文来自“汇通网”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP