中国债券在全球的性价比如何?

核心观点

回顾近年来的我国债券市场对外开放历程和外资持债规模变化,我国债券资产对境外投资者的吸引力不断增加,境外机构持债规模整体保持增长态势,尤其是2019年以来增速有所提高。总体来看,与发达经济体相比较高的利差、与新兴经济体相比较小的风险以及与全球风险资产的低相关性,使得我国债券资产在全球的性价比凸显。

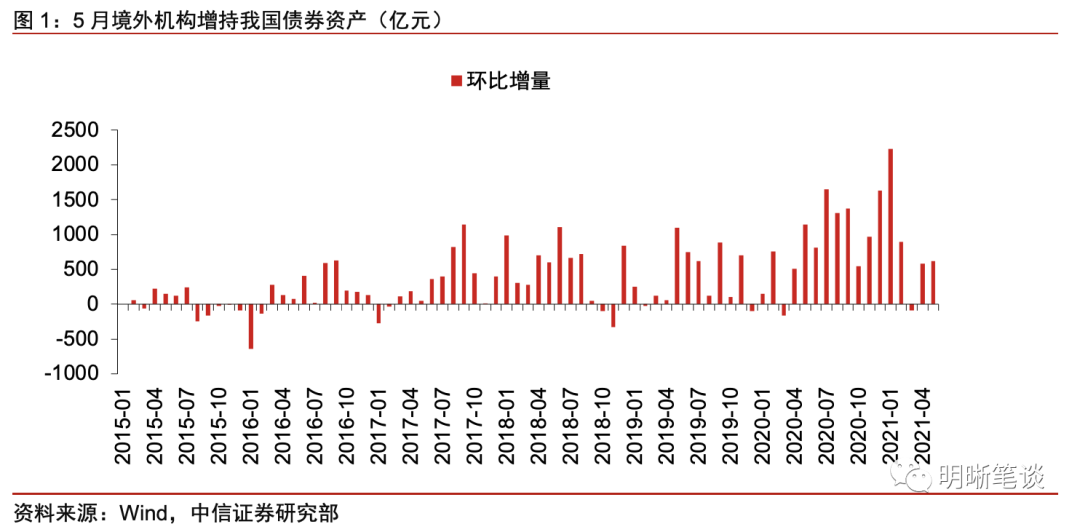

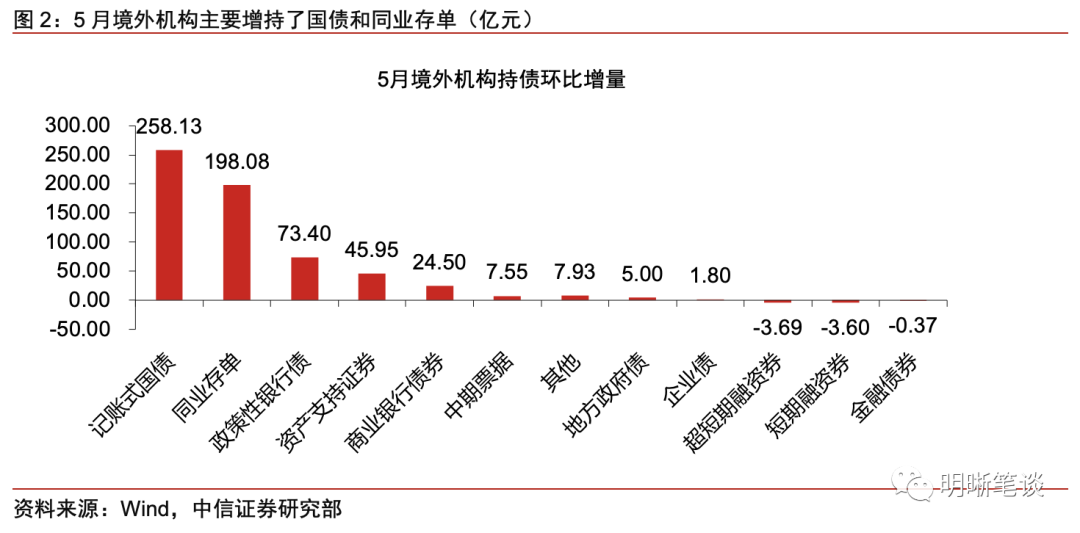

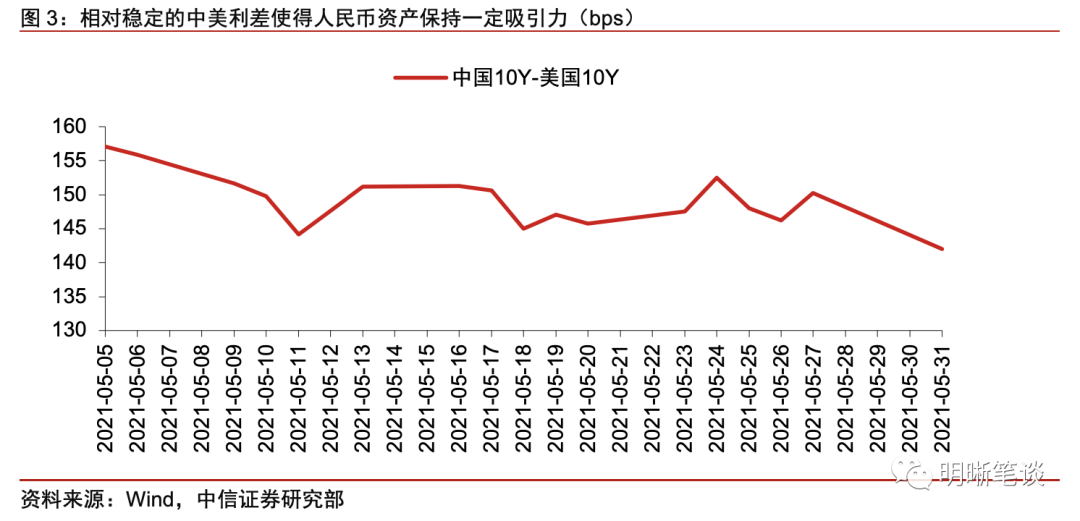

如何看待5月的外资持债?据上清所和中债登披露,5月外资继续增持我国债券。分券种来看,国债和同业存单增持幅度明显,环比增量分别录得258.13亿元和198.08亿元。同时外资小幅增持证金债,而分别减持短期融资券和超短期融资券3.6亿元和3.69亿元。整体来看,5月外资增持节奏保持平稳,相对稳定的中美利差或为主要原因。

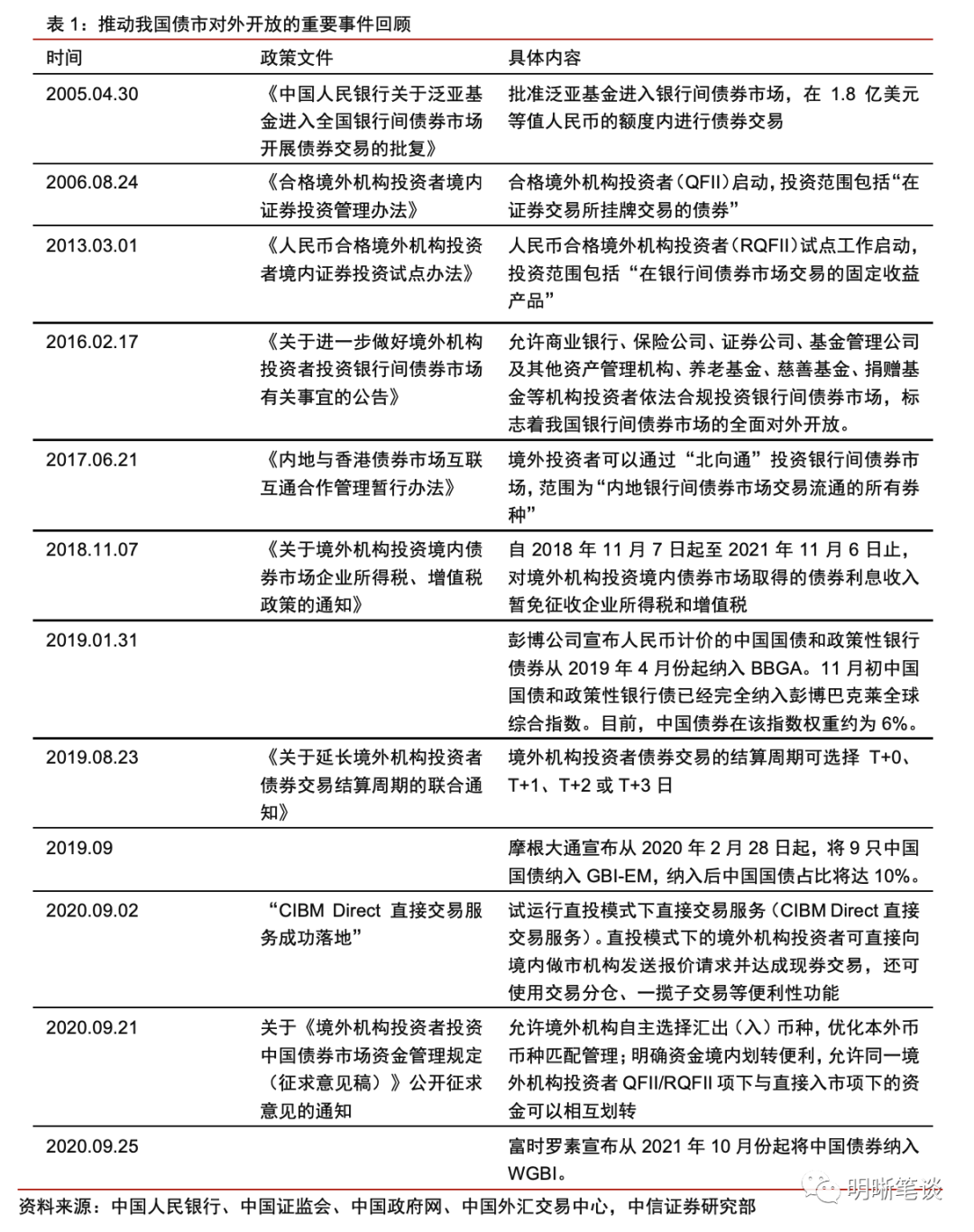

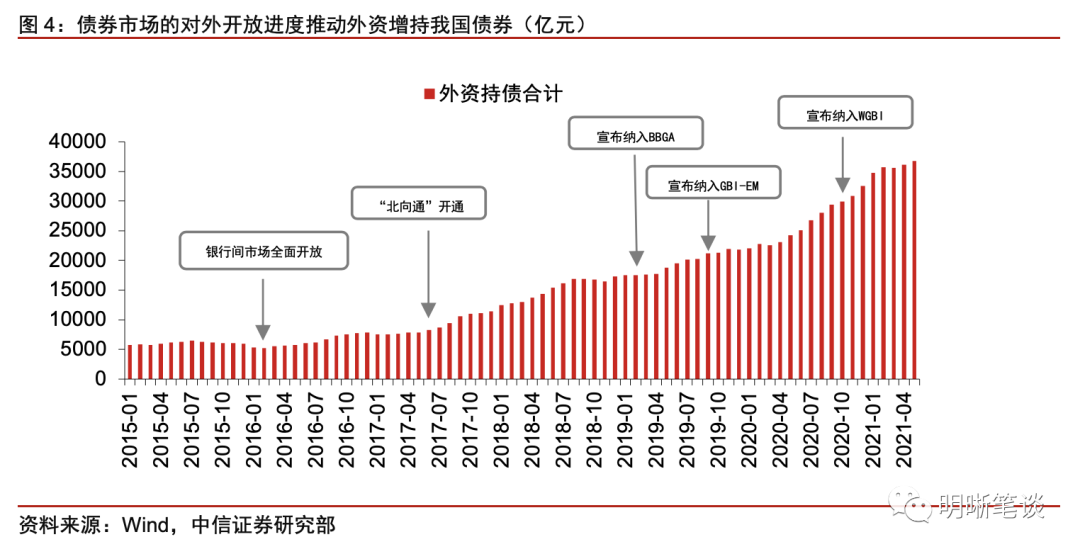

债市对外开放方兴未艾。我国债券市场的对外开放进度是推动外资增持我国债券的动力。回顾我国债券市场的对外开放历史,我们发现每一次对外开放标志性事件的发生都带动外资持债的大幅增加。具体分析外资持债结构,整体来看外资持债占上清所和中债登全部债券托管量的比重从2015年的1.98%上升到2021年5月的3.11%,其中对国债的配置比重不断上升,配置期限集中在0-1Y、3-5Y和7-10Y。从投资渠道和政策支持来看,首先,QFII、RQFII、CIBM、BC作为外资参与中国债券市场投资的4个主要途径,其持续的更新为境外投资者提供便利;其次,税收、结算周期等方面的政策便利也为外资增持以及外资机构入市提供激励。随着债市对外开放的深化,投资渠道的便捷和政策的支持料将继续为外资增持我国债券资产提供动力。

经济基本面决定长期趋势。经济基本面是外资选择持续增持我国债券的根本原因。对比其他新兴经济体,中国在经济体量、经济增速和经济发展稳定性方面均具有较大优势。同时,良好的主权信用也一定程度上增强了我国债券资产的吸引力。近年来,中国债券将被陆续纳入三大指数,每月将有持续的外资流入中国债券市场。我们估算,完全纳入三大指数将总共为我国债券市场带来近3000亿美元的被动资金流入;此外,受新冠疫情影响,多家央行的“放水”行为导致当前全球流动性充裕,发达经济的低利率将持续,充足的流动性推动外资增持新兴国家债券资产。因此,未来外资持债规模料将继续保持增长态势,中国债券资产的配置价值较高。

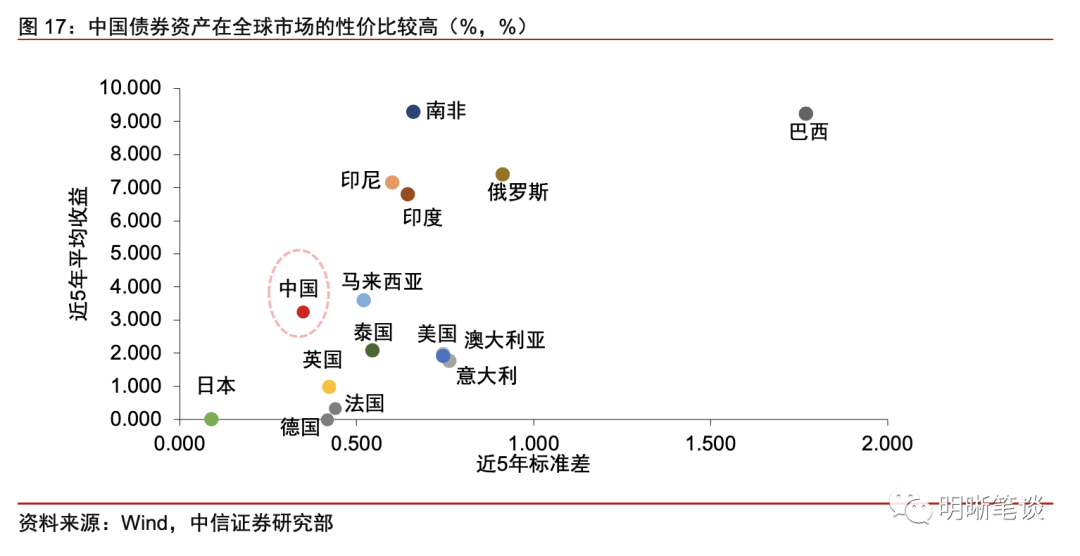

当前中国债券资产的性价比如何?一方面,中国与其他发达经济体的利差仍然具备安全边际,其中中美利差短期内或围绕160pbs的中枢持续震荡,出现单边走阔或收窄的概率较小,对外资持债影响有限。另一方面,除巴西和南非外,当前大部分新兴经济体与中国的国债利差保持相对平稳走势,结合新兴经济体的主权信用评级以及当前的疫情状况,其利率波动对外资配置我国债券资产的影响有限。与发达经济体相比较高的收益率和与新兴经济体相比较小的波动率使得我国债券资产的性价比较高。

结论。经济基本面向好叠加债市对外开放不断深化,外资持债规模料将在长期内保持增长。当前我国债券资产的性价比较高,短期来看中美利差围绕160bps的中枢浮动对外资持债节奏影响有限,但需要关注今年11月外资购债免税政策即将到期可能引发的短期扰动。在后续政策未明确的情况下,税收便利的退出或导致年末境外机构持债环比增量收缩,对外资持债带来短期扰动。

正文

回顾近年来的我国债券市场对外开放历程和外资持债规模变化,我国债券资产对境外投资者的吸引力不断增加,境外机构持债规模整体保持增长态势,尤其是2019年以来增速有所提高。总体来看,与发达经济体相比较高的利差、与新兴经济体相比较小的风险以及与全球风险资产的低相关性,使得我国债券资产在全球的性价比凸显。

如何看待5月的外资持债?

据上清所和中债登披露,5月外资继续增持我国债券。分券种来看,国债和同业存单增持幅度明显。今年5月境外机构在上清所和中债登合计托管债券量达36777.13亿元,环比增量为614.68亿元。具体来看,记账式国债和同业存单的增持规模较大,环比增量分别录得258.13亿元和198.08亿元,同时外资小幅增持证金债,而对短期融资券和超短期融资券则分别减持3.6亿元和3.69亿元。

整体来看5月外资增持节奏保持平稳,相对稳定的中美利差或为主要原因。一方面,5月以来东南亚地区受印度毒株扩散等影响,疫情出现再次爆发。全球疫情发展不均衡背景下,作为全球新兴市场的代表,泰国、马来西亚和印度尼西亚等国经济修复受到冲击。而我国经济修复相对较好,人民币资产相对于其他新兴市场资产的配置价值有所提高。另一方面,中美利差在5月相对稳定,全月维持在149bps上下波动,使得人民币资产保持一定吸引力。

债市对外开放方兴未艾

我国债券市场的对外开放进度是推动外资增持我国债券的动力。回顾我国债券市场的对外开放历史,我们发现每一次对外开放标志性事件的发生都带动外资持债的大幅增加。例如2016年我国银行间债券市场全面开放后,全年境外机构增持我国债券的步伐明显较快,截至2016年12月境外机构持债规模达7851.45亿元,较2015年同期增加1850.24亿元;2017年“北向通”的开通为境外投资者参与我国银行间债券市场提供更为便捷的通道,随后的19个月境外机构持续增持我国债券,2017年9月境外机构持债规模突破10000亿元;2019年起中国债券将逐步被纳入彭博巴克莱全球综合指数(BBGA)、摩根大通全球新兴市场多元化指数(GBI-EM),2021年10月即将逐步被纳入富时世界国债指数(WGBI)。随着被逐渐纳入三大指数,境外机构持债规模进入高增阶段,斜率显著高于之前。

QFII、RQFII、CIBM、BC是目前境外机构参与我国债券市场的四个途径,债市对外开放的深化为境外投资者提供便利。较早推行的QFII和RQFII是外资参与我国债券市场的主要途径,2019年9月10日国家外汇管理局宣布取消QFII和RQFII的投资额度限制,以支持境外机构投资者参与境内市场投资;债券通(BC)则是“以香港为节点,连接起中国内地与多个不同经济体市场与投资者”。当前开通的“北向通”主要满足国际投资者投资我国境内市场需求;未来还将开放“南向通”以丰富境内投资者的标的选择范围,降低企业融资成本,届时跨境资本的双向流动料将有所强化。

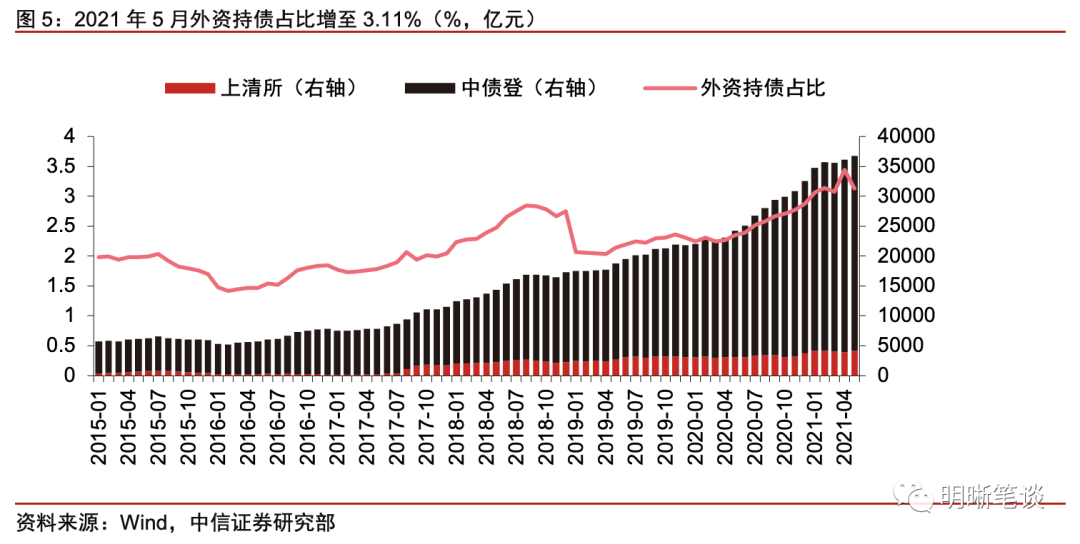

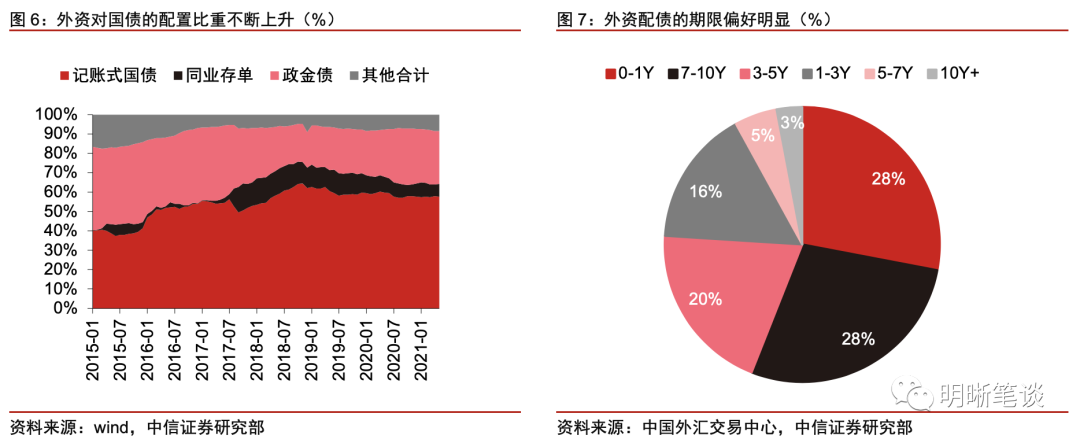

外资对各券种的配置偏好有所变化,对国债的配置比重不断上升,配置期限集中在0-1Y、3-5Y和7-10Y。整体来看,外资持债占上清所和中债登全部债券托管量的比重从2015年的1.98%上升到2021年5月的3.11%。从券种结构来看,国债是外资配置的主要品种,国债占境外机构持有债券总规模的比重从2015年的39.93%大幅增至2021年5月的58.04%,而政金债的占比则总体处于下降趋势;同业存单占比第三,2017年末受高息存单影响外资大幅增持同业存单,随后其占比整体保持缓慢下行;其他券种主要为信用债,其占比呈现下降趋势,或与近年来我国信用债市场爆雷事件以及外资整体的风险偏好有关。从期限结构来看,外资的配置集中在0-1Y、3-5Y和 7-10Y三类,2021年5月上述三种期限占境外机构持债总量比重分别为28%、20%和28%。

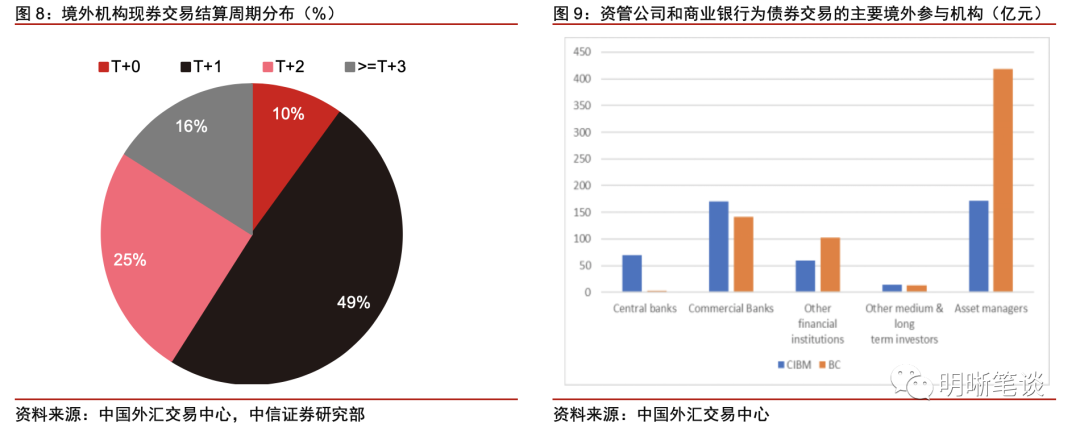

税收、结算周期等方面的政策便利为外资增持以及外资机构入市提供激励。税收方面,为期三年的债券利息收入暂免征收企业所得税和增值税,这在成本端为境外机构减轻了负担。后续随着政策截止日期的到来,外资增持需求或受到扰动。交易结算方面,境外机构投资者债券交易周期有所延长,可选择范围为T+0、T+1、T+2或T+3日,2021年5月上述4个周期的分布状况分别为10%、49%、25%和16%。相关的便利政策推动了境外机构入市参与债券投资。据中国外汇交易中心报道,截至2021年5月,“480家境外机构投资者通过结算代理模式入市,661家境外机构投资者通过债券通模式入市”,其中资管公司和商业银行为主要的境外参与机构。

经济基本面决定长期趋势

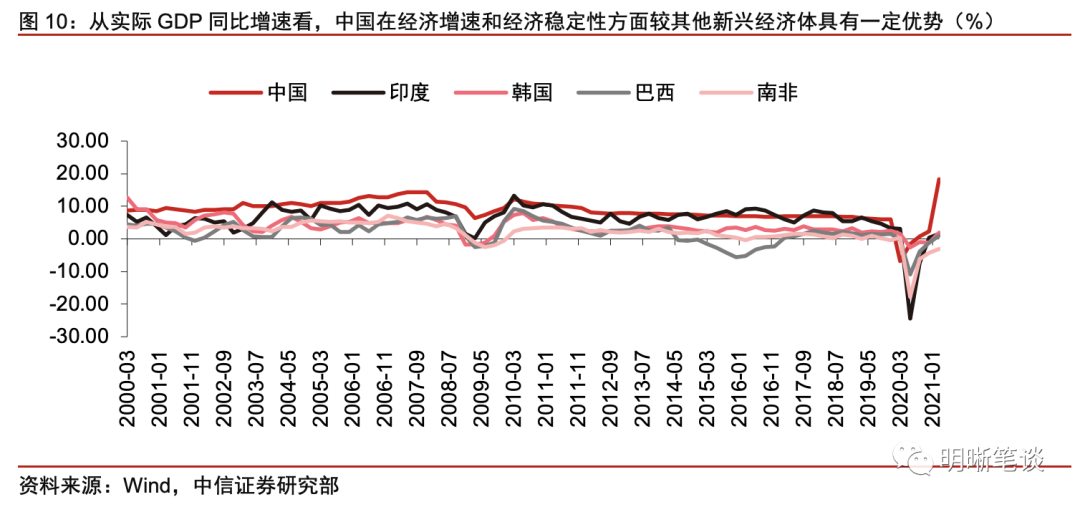

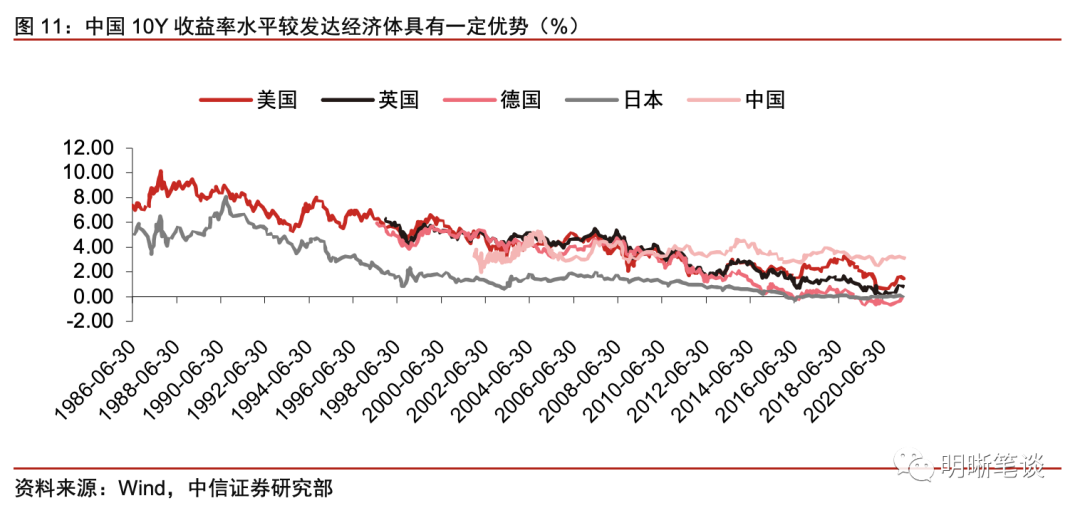

经济基本面是外资选择持续增持我国债券的根本原因。对比其他新兴经济体,中国在经济体量、经济增速和经济发展稳定性方面均具有较大优势,过去20年我国实际GDP同比增速整体上高于印度、韩国等主要新兴经济体,且实际GDP同比增速的波动性也相对较小。对比发达经济体,过去35年间英美德日等主要发达国家的10年期国债收益率总体呈现下行趋势,而中国的10年期国债收益率则总体围绕3.52%的中枢上下浮动,相对较高的利率水平对外资的吸引力较强。在2020年的新冠疫情冲击下,我国成为全球唯一实现经济正增长的主要经济体,其他新兴市场则受制于疫情反复,经济修复进程缓慢。长期来看,良好的经济发展前景决定了外资持续增持我国国债的趋势。

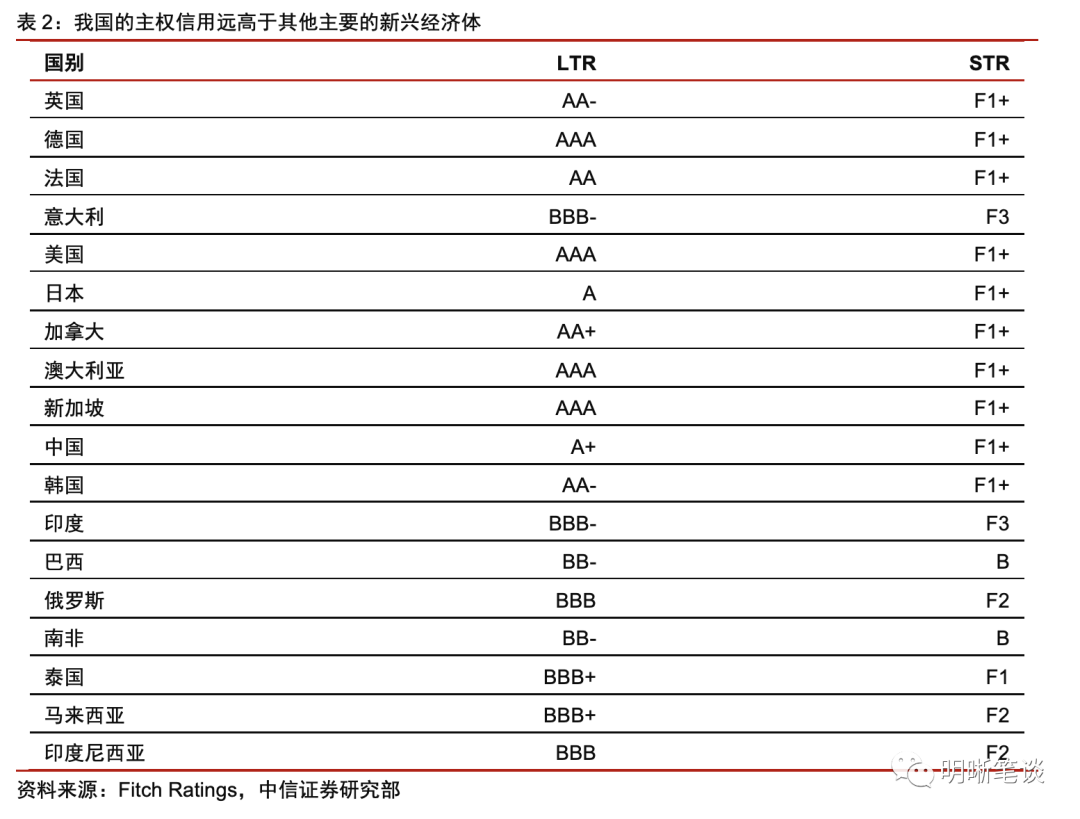

相较于其他新兴市场,良好的主权信用增强了我国债券资产的吸引力。经济基本面的稳固使得中国国家主权信用良好,进而导致国家风险溢价较低,债券资产的配置价值较高。据惠誉最新的实体信用评级,中国的长期评级为A+,短期评级为F1+,主权信用远高于其他主要的新兴经济体。

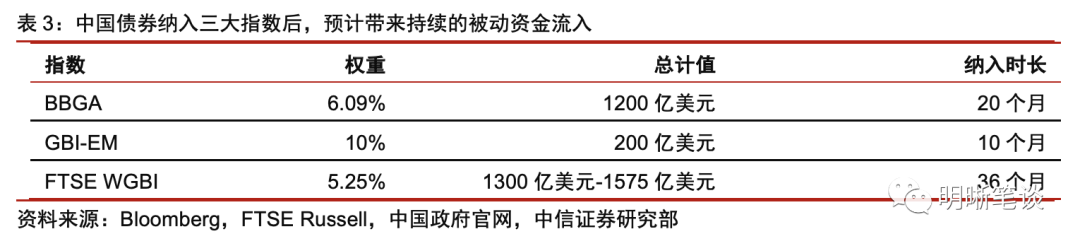

中国债券被纳入三大指数后,预计每月将有持续的外资流入中国债券市场,包括被动流入和主动流入。具体来看,被动流入的资金主要来自世界范围内跟踪三大指数的基金,我们估算,完全被纳入三大指数将总共为我国债券市场带来近3000亿美元的外资流入。而主动流入的资金,则是由于我国债券资产配置价值提升,境外投资者主动选择参与投资我国债市而带来的增量资金,但该部分主观性强,较难预估。今年10月起,FTSE WGBI将分36个月逐步纳入中国债券,预计会为我国债券市场带来稳定持续的外资流入,平均每月约36-43亿美元。

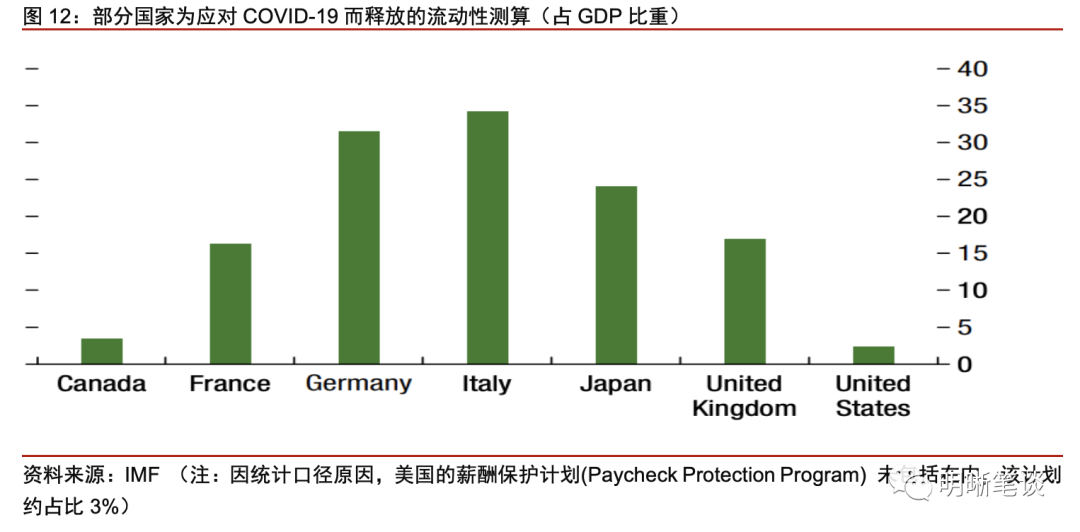

受新冠疫情影响,多家央行的“放水”行为导致当前全球流动性充裕,发达经济的低利率将持续,充足的流动性推动外资增持新兴国家债券资产。2020年以来,多国央行采取宽松的货币政策以应对新冠疫情对经济的冲击,市场上过度充裕的流动性必然会流入金融市场,在发达经济体国债收益率下降的同时,外资增持新兴国家债券的需求也有所提高,而其中中国债券资产的配置价值更优,使得外资持债规模在2020年以来总体呈现出加速扩张局面。

当前中国债券资产的性价比如何?

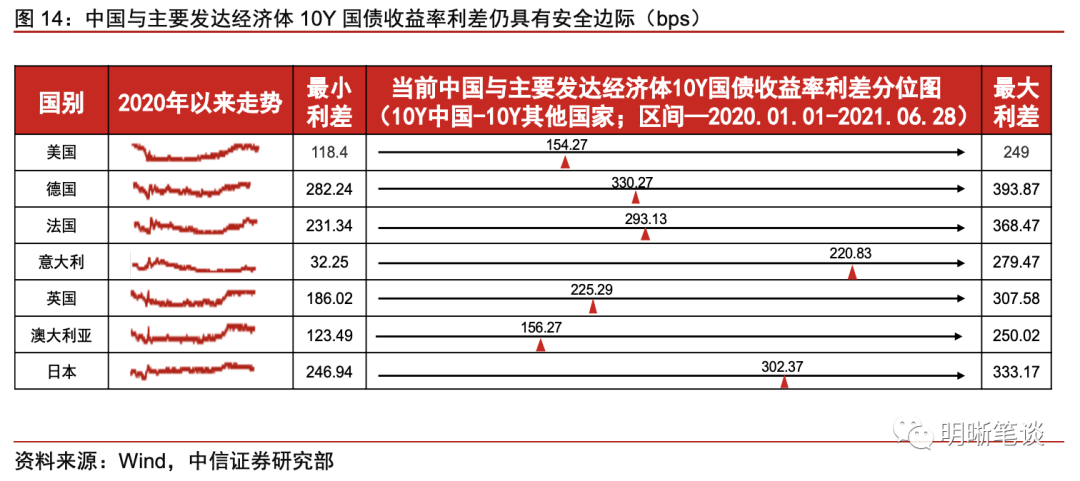

在中国与其他发达经济体的利差中,中美利差是影响我国债券市场外资流动的最主要因素,当前中国与部分其他发达国家的利差仍然具备安全边际。根据利率平价理论,利率的相对变化是造成资本国际流动的主要因素之一。对于配置我国债券资产的境外机构而言,中美利差和中国与其他新兴经济体利差是其配置过程中的两个重要考量。一方面,美国10年期国债收益率可作为无风险收益率的代表;另一方面,中国与其他新兴经济体的债券资产在配置时属于竞争关系,利差变动会影响资金配置的选择。具体来看,中美两国之间的利差能够较好地解释我国外资持债变动。当中美利差出现持续性的收窄或走阔时,境外机构的环比持债增量将出现减少或者扩张。

短期来看,当前中美两国10年期国债收益率呈现震荡行情,利差波动对外资持债节奏的影响有限。美国方面,美联储6月议息会议后,再通胀交易“退潮”、通胀预期下行以及流动性过剩的延续引发近日的美债利率下行。考虑到潜在的市场反应过度以及稳定性不足,短期内美国10年期国债收益率或在1.4%-1.6%之间震荡;中国方面,6月4日后10年期国债收益率维持在3.08%-3.14%区间运行。市场缺乏明确方向,陷入短期和长期的博弈或导致近期10年期国债收益率维持震荡,结合近期央行领导讲话和实施正常货币政策时期的利差水平,我们认为10年期国债收益率的合理中枢点位是3.2%左右。因此,中美利差在短期内或围绕160pbs的中枢持续震荡,出现单边走阔或收窄的概率较小,对外资持债影响有限。

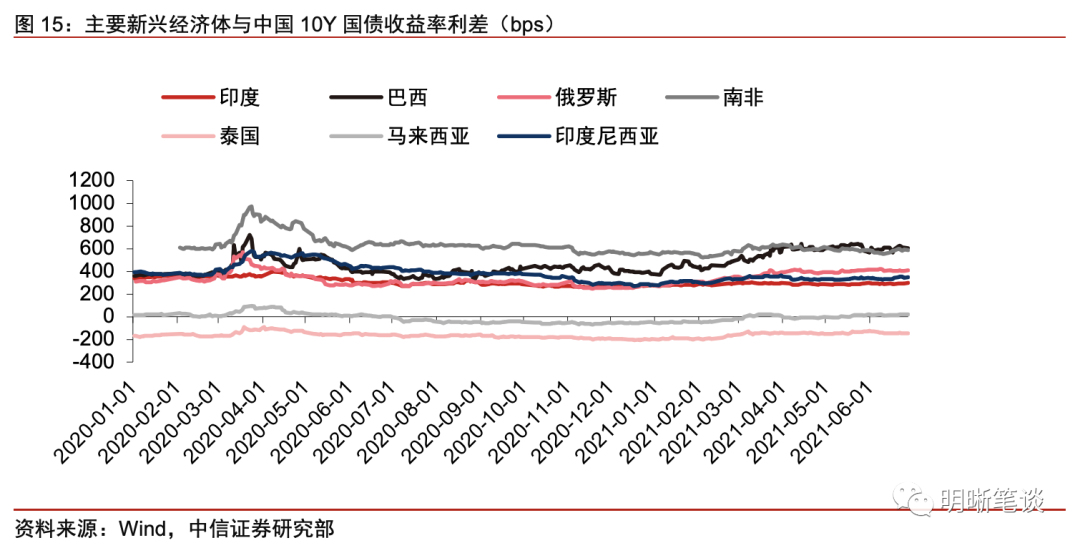

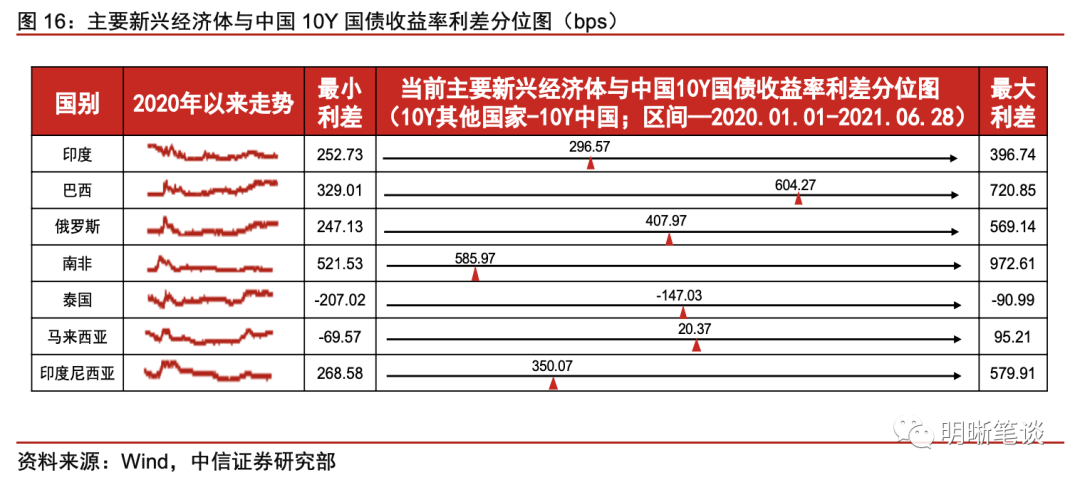

当前大部分新兴经济体与中国的国债利差保持相对平稳,结合新兴经济体的主权信用评级以及当前的疫情状况,其利率波动对外资配置我国债券资产的影响有限。与中美利差分析类似,在新兴经济体中中国的债券资产配置价值相对较高,因此当其他新兴市场与中国的利差走阔(其他国家10Y国债-中国10Y国债),相对地会提高其他新兴市场的资产配置价值;利差收窄则会提高中国市场的资产配置价值。对比中国与其他主要新兴经济体自2020年以来的利差,我们发现除巴西和南非外,其余经济体与中国的利差波动较低,平稳的利差水平减弱了利率波动对外资配置的影响。

与发达经济体相比较高的收益率、与新兴经济体相比较小的波动率以及与全球风险资产的低相关性使得我国债券资产的性价比较高。从风险收益角度来看,近五年来发达经济体的收益率普遍较低,同时以美国、意大利、澳大利亚为代表的国家其10年期国债收益率标准差并不低。新兴经济体方面,虽然收益率普遍较高,但波动幅度同样较大。对比来看,中国的10年期国债在维持一定吸引力的收益率水平下,波动性方面也具有优势,整体性价比在全球市场较高。

结论

经济基本面向好叠加债市对外开放不断深化,外资持债规模料将在长期内保持增长。长期来看,未来中国经济的稳步增长将从根本上提升我国债券资产的配置价值,而金融市场的持续对外开放以及政策面给予的投资便利也将极大地提高我国债券资产的吸引力。此外,逐步被纳入国际主流的三大债券指数也将带来持续的外资流入,我们测算将包括总计约3000亿美元的被动资金和境外投资者进行主动投资的主动资金。

当前我国债券资产的性价比较高,短期来看中美利差围绕160bps的中枢浮动对外资持债节奏影响有限,但需要关注政策变动带来的短期扰动。我国与部分主要经济体的利差水平相对稳定,与全球风险资产的低相关性、与发达经济体相比较高的收益率和与新兴经济体相比较小的波动率使得我国债券资产的性价比较高。短期内美国10年期国债收益率或在1.4%-1.6%之间震荡,结合中国10年期国债收益率3.2%左右的合理中枢点位,短期内中美利差或围绕160bps波动,震荡行情下中美利差难以出现持续性走阔或收缩,因此对外资持债节奏影响料有限。此外,今年11月外资购债免税政策即将到期,在后续政策未明确的情况下,税收便利的退出或导致年末境外机构持债环比增量收缩,对外资持债带来短期扰动。

市场回顾

利率债

资金面市场回顾

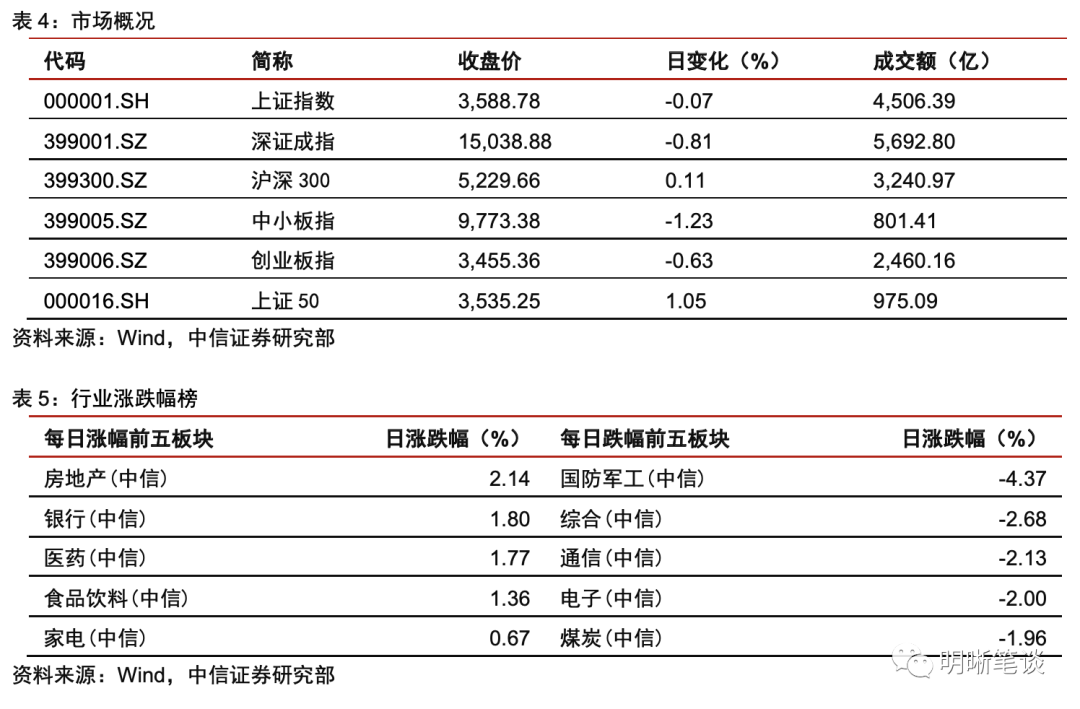

2021年7月1日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-51.06bps、-43.63bps、-89.21bps、-85.11bps和4.24bps至1.74%、2.11%、2.09%、2.10%和2.24%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-1.04bps、0.08bp、0.85bp、1.00bp至2.4189%、2.7789%、2.9601%、3.0878%。7月1日上证综指下跌0.07%至3,588.78,深证成指下跌0.81%至15,038.88,创业板指下跌0.63%至3,455.36。

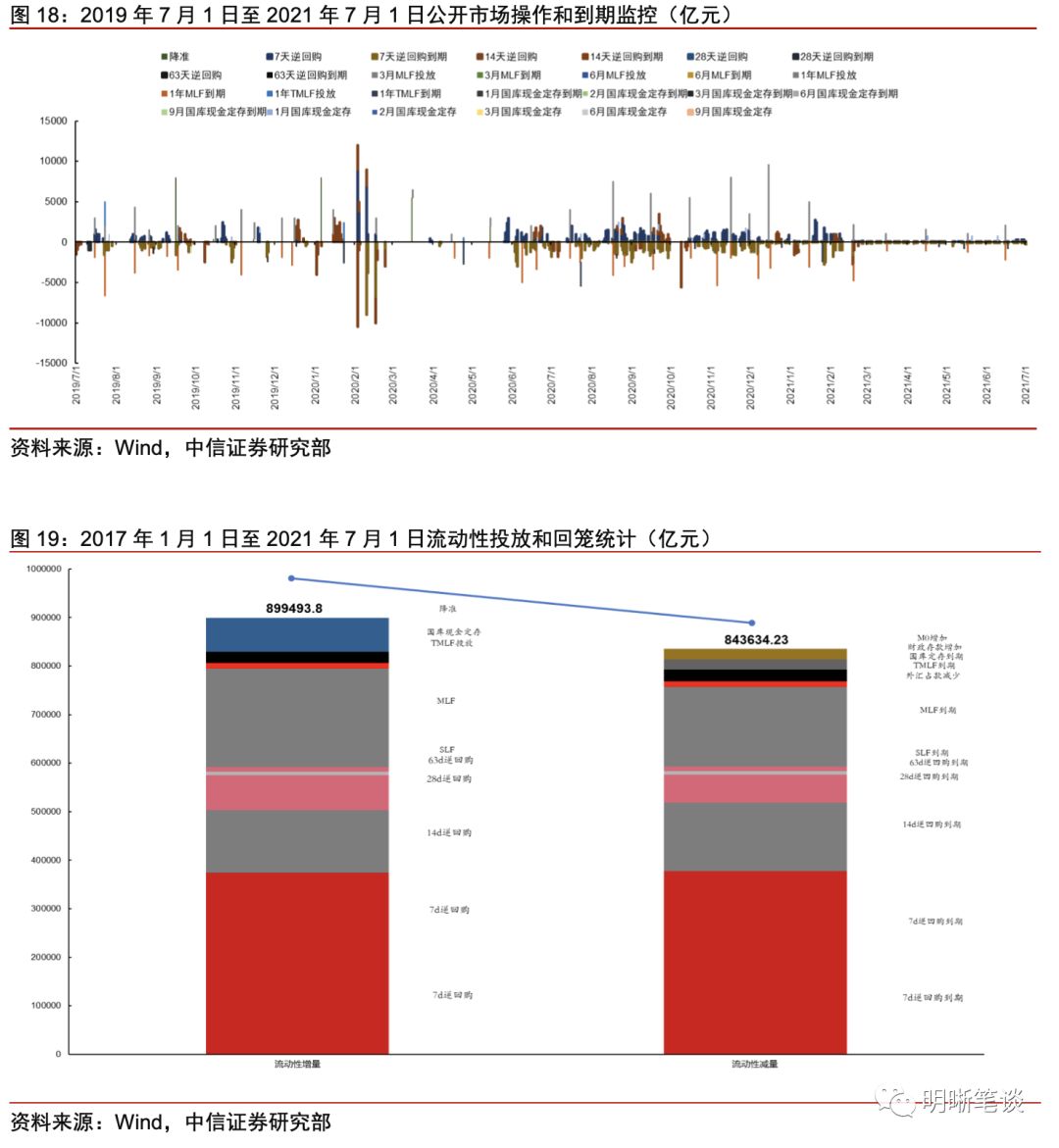

央行公告称,为维护银行体系流动性合理充裕,7月1日以利率招标方式开展了100亿元7天期逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

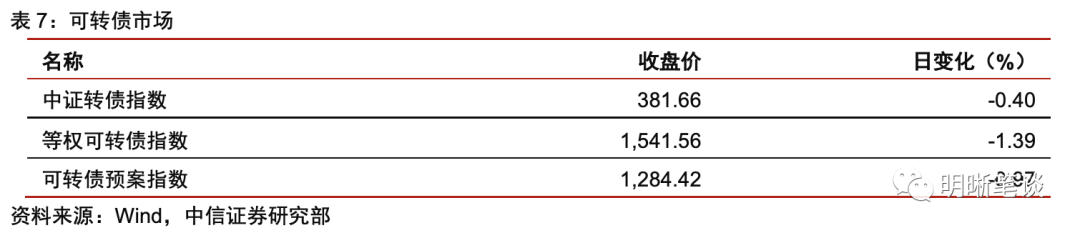

7月1日转债市场,中证转债指数收于381.66点,日下跌0.40%,可转债指数收于1541.56点,日下跌1.39%,可转债预案指数收于1284.42点,日下跌0.97%;平均转债价格128.81元,平均平价为103.03元。今日上市三支转债,分别为万兴转债(123116.SZ)、南银转债(113050.SH)和江山转债(113625.SH)。370支上市交易可转债,除英科转债停牌,118支上涨,2支横盘,249支下跌。其中万兴转债(28.50%)、南银转债(20.28%)和江山转债(16.66%)领涨,鼎胜转债(-6.89%)、思特转债(-5.40%)和欣旺转债(-5.29%)领跌。365支可转债正股,88支上涨,11支横盘,266支下跌。其中正元智慧(12.70%)、钧达股份(10.02%)和鸿路钢构(10.01%)领涨,思特奇(-10.76%)、捷捷微电(-10.10%)和鼎胜新材(-8.63%)领跌。

可转债市场周观点

上周转债市场迅速回暖,形成了多点开花普涨的格局。个券层面也是跌多涨少,特别是前一周调整较多的标的显著反弹,市场的赚钱效应较为明显。

我们在近期的报告中提示寻找市场中的高景气正股叠加转债高弹性的标的,此类标的在市场波动加剧的背景下具有更高的效率。从过去一个月市场的走势来看,高波动已经成为了市场的常态,再难以回避波动的背景下提高效率是获取更高收益的胜负手。当前仍旧围绕市场的核心主线进行配置,建议重点聚焦在成长方向,这一趋势并非是市场短暂的风格切换,同时开始布局消费方向的标的,把握市场高波动带来的潜在参与机会。

临近中报期,周期方向有望在盈利高增的背景下出现一定的反弹,但是无论短期波动如何,周期已非市场未来的主要方向、不应再成为后续的配置重点。我们仅建议保留少部分需求景气持续、供给端约束较强的个券。

随着全球经济的修复,疫情退出交易逻辑进一步强化,虽然疫情仍有扰动和反复,但是居民可支配收入的修复方向较为明确,这一趋势下我们重点关注后续消费端的修复持续性。前期我们已经建议增加在消费方向的布局力度,这一部分仓位可以填补部分回落的周期仓位。

从业绩成长性的角度出发,我们过去数周周报反复从成本叠加需求的角度关注到高端制造业板块。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向从国产替代与技术升级两大角度去考察,以及出口占比较高的方向,建议重点关注军工、半导体、汽车零部件、新能源、TMT、医药工业等板块。但之前相关板块已经有着不俗的表现,这一阶段可能需要对标的进一步精选和调整,可以增配部分低价标的以分散风险,或者兑现部分beta标的、保留alpha的选择。

高弹性组合建议重点关注东财转3、精达转债、彤程转债、盛虹(新凤)转债、奥佳转债、火炬转债、福20转债、恩捷转债、比音转债、美诺转债。

稳健弹性组合建议关注苏银转债、星宇转债、海澜转债、双环转债、旺能转债、斯莱转债、仙乐转债、永冠转债、运达(天能)转债、旗滨转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

本文选编自“明晰笔谈”,作者:明明债券研究团队;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP