美国住宅楼价飞天,办公楼却入地了

美国住宅楼价飙升未能让办公楼市场分得一杯羹,后者因疫情持续遭到冷遇。

过去一年,由于居家办公成为许多美国人工作“新常态”,办公室使用面积大幅减少。各大主要写字楼内,公司为节省成本纷纷腾出已租下的闲置办公空间,投放转租市场,使得疫情前就开始的供需失衡问题加剧,办公区域价格明显下降。

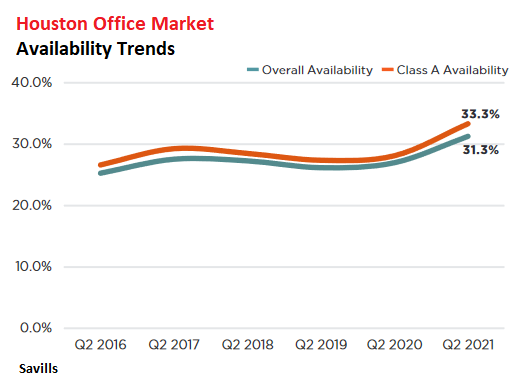

这在休斯顿尤其明显。自2015年石油泡沫破灭后,由于油气行业大量破产和裁员,休斯顿写字楼空置率本已高达20%以上,今年二季度则进一步飙升至31%,意味着近三分之一办公区域处于待售状态。

Savills提供的房地产数据显示,在休斯敦北部一些地区,空置率甚至高达51%。目前,休斯顿当地租赁量已比2019年二季度减少41%,租金维持在每年28.96美元/平方英尺上下,变化不大。

旧金山写字楼市场则是历史性地供过于求——根据Wolf Street的说法,从“全美最炙手可热”急剧降温,空置率从2019年二季度的7%左右飙升至25%以上,南部地区达到35%,整体转租库存升至历史新高。

相较休斯顿,旧金山办公楼平均租金在每年70美元/平方英尺以上,是前者一倍还多。高昂的租赁成本使得许多雇主早在疫情前,就开始迁往租金更便宜的德州等地。

目前,旧金山租赁量已比2018年第二季度下降62%,比2019年第二季度下降56%,其中40%为续租。随着租赁需求减少,租金较2019年二季度下降12%。

洛杉矶、芝加哥、华盛顿、西雅图、曼哈顿等地,办公楼市场都深陷危机。

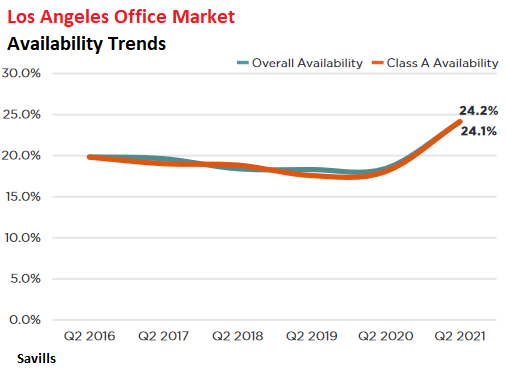

洛杉矶:办公区域整体空置率达24.1%,最高38.0%;租赁量比2019年二季度下降42%,其中38.5%为续租。虽然租金继续以同比6%涨至每年46.08 美元/平方英尺,但实际优惠力度比以往要大得多。

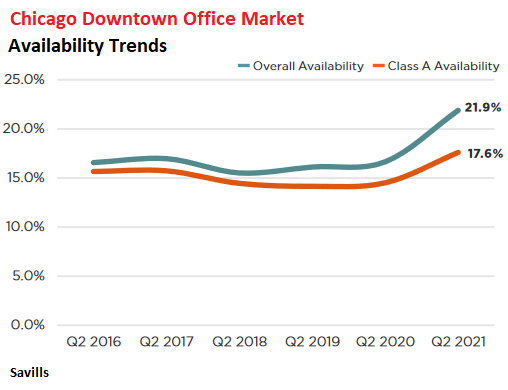

芝加哥:办公区域整体空置率达21.9%,最高28.0%;租赁量比2019年二季度下降52%,其中逾一半为续租;租金缓慢降至每年40.40美元/平方英尺,大致与2017年的水平相当。

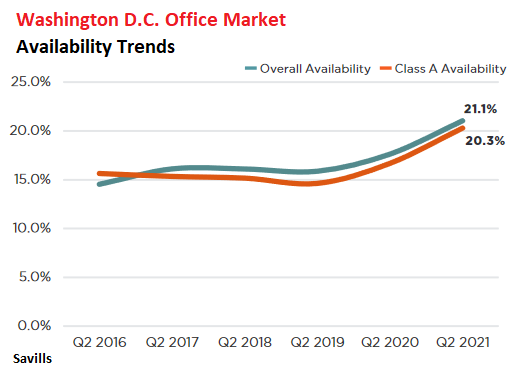

华盛顿特区:办公区域整体空置率达21.1%,最高26.9%;租赁量比2019年二季度下降37%,其中超一半来自政府,57%为续租。据Savills,虽然租金每年58.45美元/平方英尺较先前变化不大,但“优惠力度已创下历史新高”。

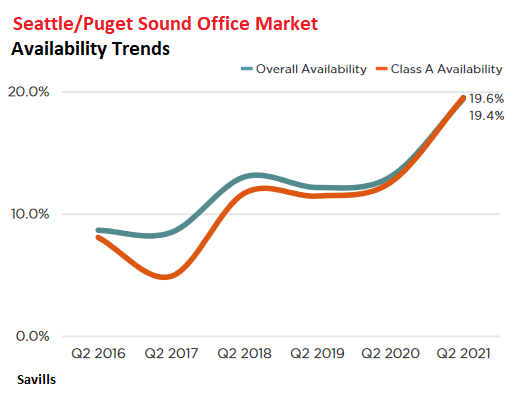

西雅图:办公区域整体空置率达19.4%,最高29.8%;租赁量比2019年二季度下降60%。同样,虽然租金与先前基本持平,但“慷慨的优惠措施和灵活的租赁条款”变相降租。

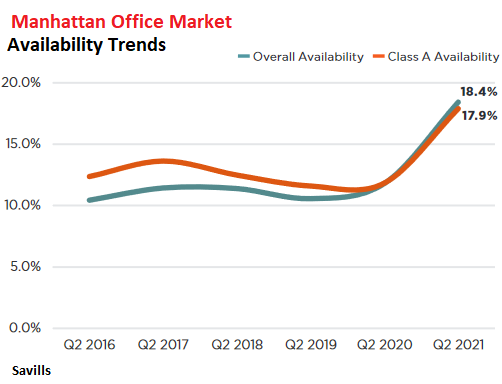

曼哈顿:作为美国最大的写字楼市场,曼哈顿当前办公区域整体空置率为18.4%,最高25.8%;租赁量比2019年二季度下降50.5%。租金缓慢降至每年75.60美元/平方英尺,比2019年二季度下降3.5%,同时优惠力度与2020年初相比继续增加。

本文编选自“华尔街见闻”,作者:林菁扬;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP