天风证券:钴价或重回上升通道 未来5年行业紧平衡

摘要

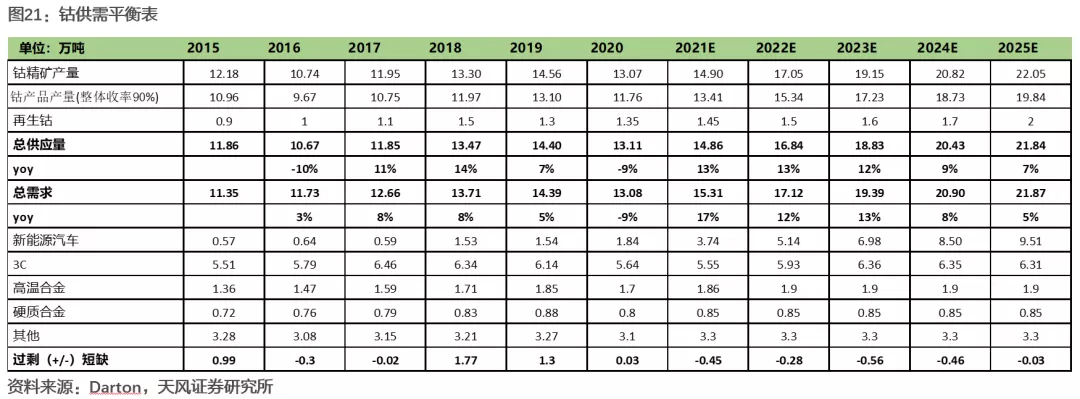

钴价或重回上升通道:自4月中旬开始,低原料保障的小钴盐厂开始亏损,考虑到4-5月是原料的集中到货期,若当前价格持续,小钴盐厂亏损程度将加大,并延续至7月份,后续小厂预计将陆续出现停产惜售的情况。经过3个月左右的库存去化,下游库存已降至历史偏低水平,随着终端需求的持续增长,下游企业或将加大采购提升库存,钴价或重回上升通道。

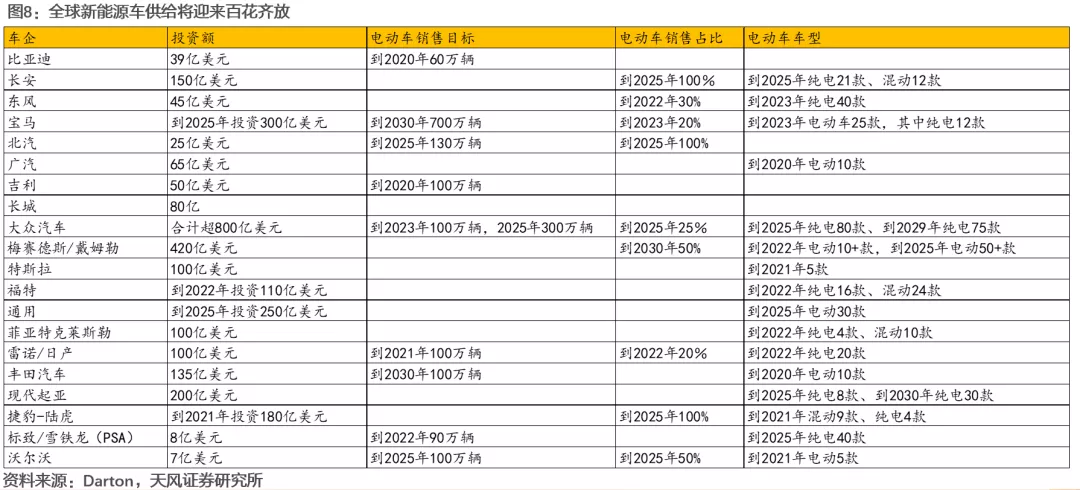

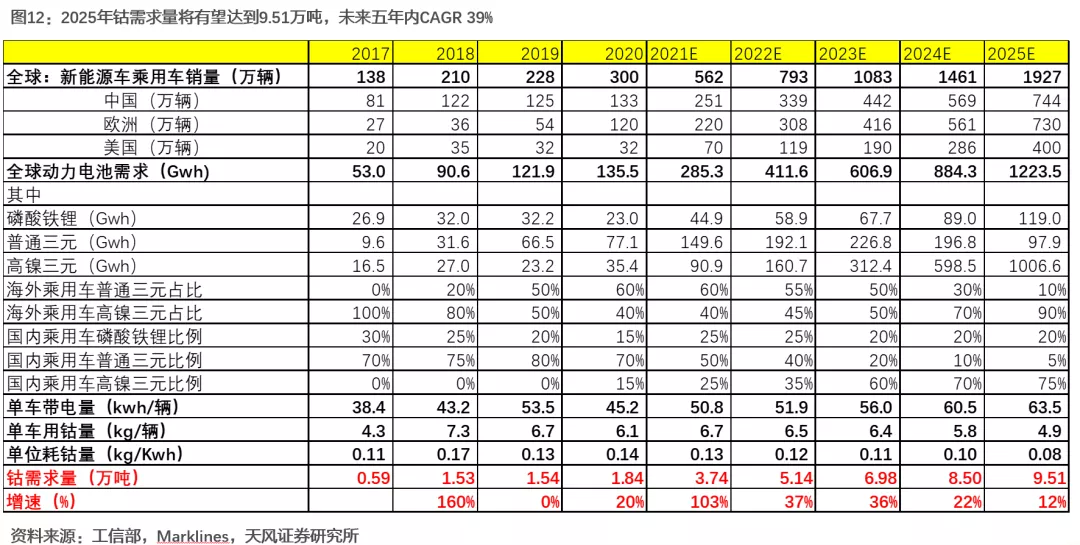

电动车革命,新一轮需求周期:碳中和背景下,各国制定了严格的减碳政策,预计在2030年前后,大部分国家将禁止燃油车。2020年开始电动车进入百花齐放的阶段,从最初的特斯拉一家独大,到蔚来、小鹏、理想造车新势力,到比亚迪汉、五菱mini等国产畅销车型的出现,海内外传统车企经过几年的投资布局,开始进入发力阶段,新能源汽车供给占比以及消费者可选空间大幅增加。随着供给端20万元左右车型的放量,新能源汽车渗透率或将快速提升,预计到2025年将接近2000万辆,渗透率达20%。全球新能源车用钴量将由2020年1.84万吨,提升到2025年的9.51万吨,未来五年内CAGR 39%。

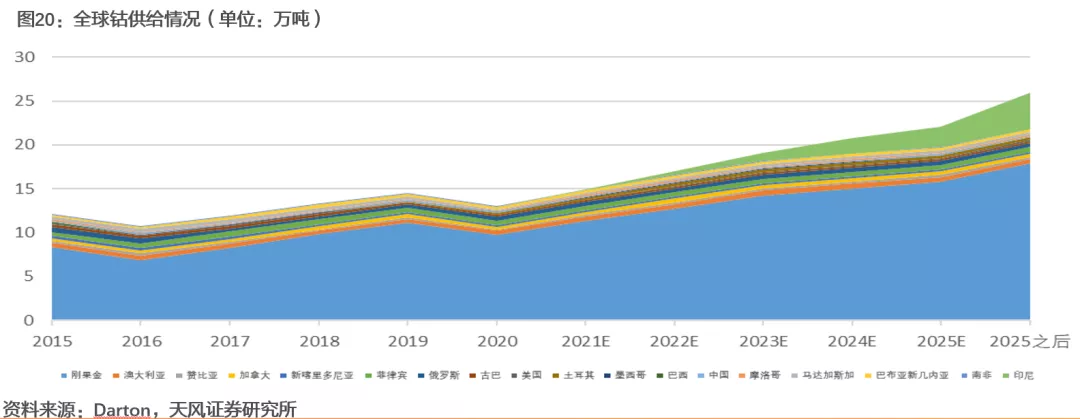

供给格局有望重塑,重视印尼和欧洲布局:刚果金是主要的原料来源地,中国是主要的钴盐加工地。贸易流向高度单一,2020年受疫情影响,供给端和运输端扰动影响大。但随着欧洲电池厂的大幅扩产、以及印尼镍钴项目的推进,未来十年欧洲钴盐厂以及印尼镍钴冶炼或将成为钴企新的布局重点。

1、根据目前电池扩产规划,未来欧洲电池产能将超过100Gwh,而欧洲钴盐产量不足2万吨(包括大部分电钴),现有钴盐产能远不能满足电池厂扩产需求,仅考虑刚果-中国-欧洲与刚果-欧洲的运输成本的差距,中资去欧洲设厂或具有一定的成本优势。

2、氢氧化镍钴的产品镍钴比刚好匹配高镍化的趋势,省去了硫酸钴、硫酸镍的重溶成本,且运输距离短,政治风险较弱。根据现有投产计划,未来印尼新增的湿法镍钴项目可产钴超过4万吨,随着先发企业技术逐渐成熟,项目复制推广的力度开始扩大,印尼钴供给有望逐步成为仅次于刚果金新的钴供应来源。

随着新能源汽车需求的持续放量,预计未来5年全球钴行业始终处于紧平衡状态,钴价格中枢或将持续上行。

投资建议:通过对海外龙头企业嘉能可、优美科以及住友金属进行梳理,我们发现具有技术研发优势的企业盈利能力更为稳健,市场估值较高,上下游一体化企业拥有较高的毛利率、净利率,成长性最强,盈利稳健性次之,矿山+贸易的企业业绩弹性最大,盈利稳定性较差。国内A股公司中,华友钴业为典型的一体化企业,寒锐钴业、盛屯矿业等企业仍主要以矿山布局为主。从成长性和业绩稳健性角度来看,继续推荐华友钴业(603799.SH)、其次为盛屯矿业(600711.SH)、寒锐钴业(300618.SZ)等。

风险提示:新能源汽车需求不及预期的风险;宏观经济下行,铜、钴、镍价格大幅下跌的风险;疫情反复,供给需求受到冲击的风险;海外政治不确定性的风险

1. 当前:价格或重回上升通道

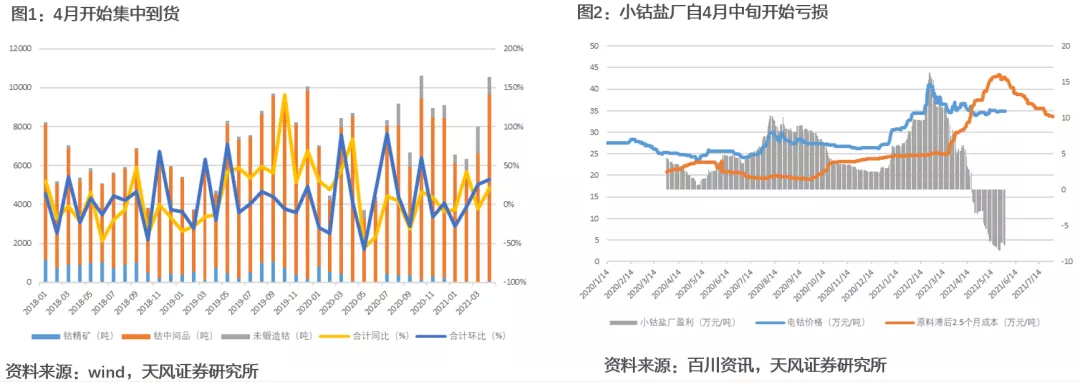

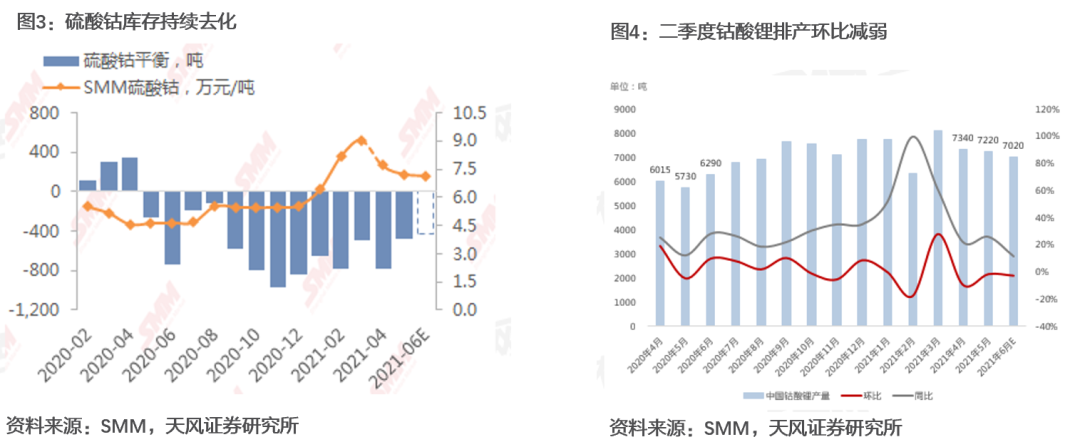

低原料保障的小厂开始持续亏损

没有刚果金原料的小钴盐厂,一般以M+2的形式从南非港采购钴原料,考虑半个月的生产周期,原料成本约滞后产品市场价2.5个月左右。自4月中旬开始,小钴盐厂开始亏损,考虑到4-5月是原料的集中到货期,若当前价格持续,小钴盐厂亏损程度将加大,并延续至7月份,后续小厂预计将陆续出现停产惜售的情况。

下游阶段性补库开启

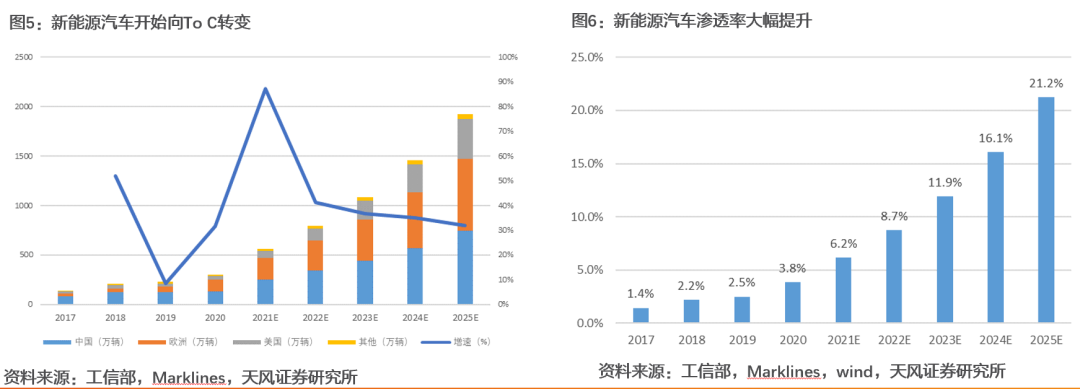

21年2月春节前后,因新能源汽车需求旺盛,且担心疫情反复带来运输中断,下游前驱体厂补库存强烈,超配库存约3个月左右。之后下游一直处于去库存阶段,钴盐价格出现短期回调,经过3个月左右的库存去化,下游库存已降至历史偏低水平,随着终端需求的持续增长,下游企业或将加大采购提升库存。

2. 电动车革命,新一轮需求周期

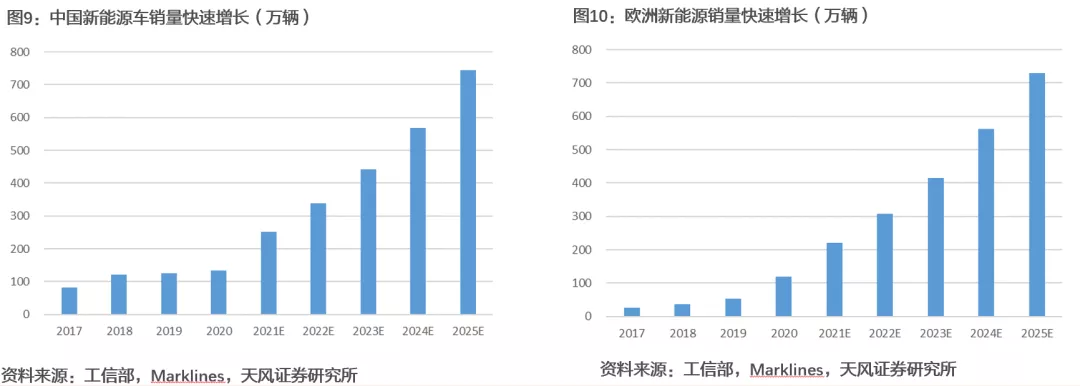

2020年,全球新能源车销量约300万辆,大超市场预期,尤其是欧洲和中国市场,渗透率快速提升。

电动车经历政策补贴、To B,开始向To C转变。预计到2025年,全球新能源车销量将接近2000万辆,渗透率达20%。

碳中和背景下,各国制定了严格的减碳政策,通过补贴等各种刺激方式,确保了汽车从化石燃料向可再生能源的过渡。根据目标,预计在2030年前后,大部分国家将禁止燃油车。

电动车行业经过几年的发展,通过技术进步、政府补贴以及消费者的推广,2020年开始电动车进入百花齐放的阶段,从最初的特斯拉一家独大,到蔚来、小鹏、理想造车新势力,到比亚迪汉、五菱mini等国产畅销车型的出现,海内外传统车企经过几年的投资布局,开始进入发力阶段,新能源汽车供给占比以及消费者可选空间大幅增加。

中国新能源车市场经历补贴、补贴退坡、终端消费认可后进入放量阶段,我们预计到2025年或将达到近750万辆。欧洲目前正处于补贴放量期,随着供给端20万元左右车型的放量,或可平抑几年后补贴退坡快速放量。

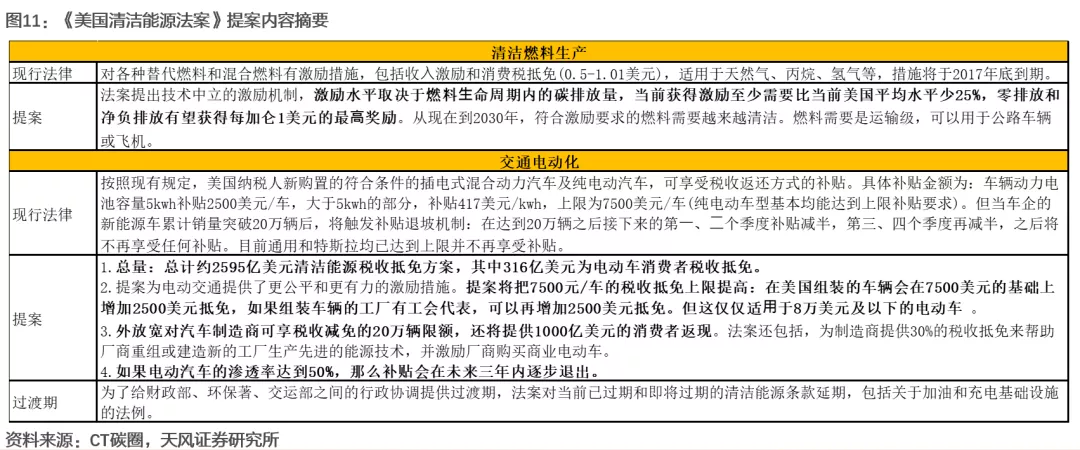

2021年5月26日美国参议院财政委员会通过了《美国清洁能源法案》,加码新能源车补贴,提案后续仍需要获得参议院和众议院投票通过。若政策落地2022-2023年美国市场有望复刻欧洲2019-2020年市场发展路径,带动全球新一轮增长。

2020年全球新能源车用钴量1.84万吨,虽然有单位耗钴量降低的不利因素在,但随着需求放量以及带电量的提升,到2025年钴需求量将有望达到9.51万吨,未来五年内CAGR 39%。

3.供给格局有望重塑

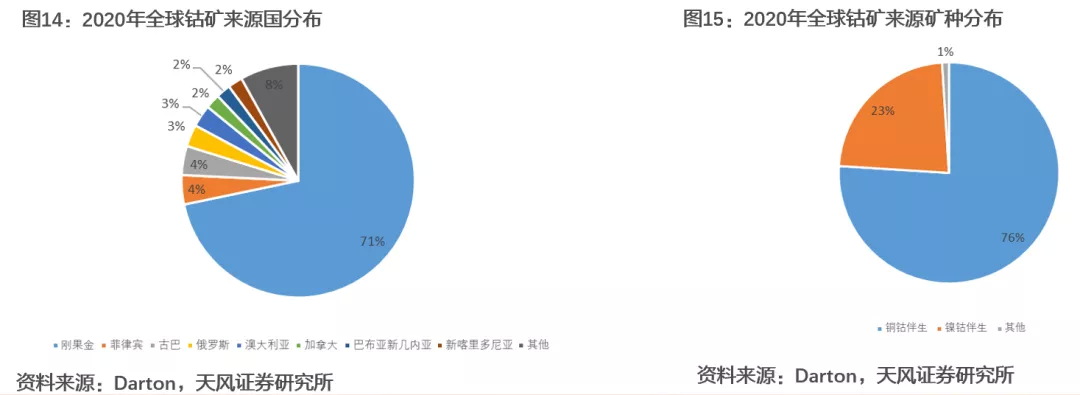

2020年,全球71%的钴矿来自刚果金,76%的钴矿来自铜钴伴生矿。

受疫情等因素影响,20年钴矿项目减产4.17万吨,同时项目增产3.00万吨,净减产1.17万吨。

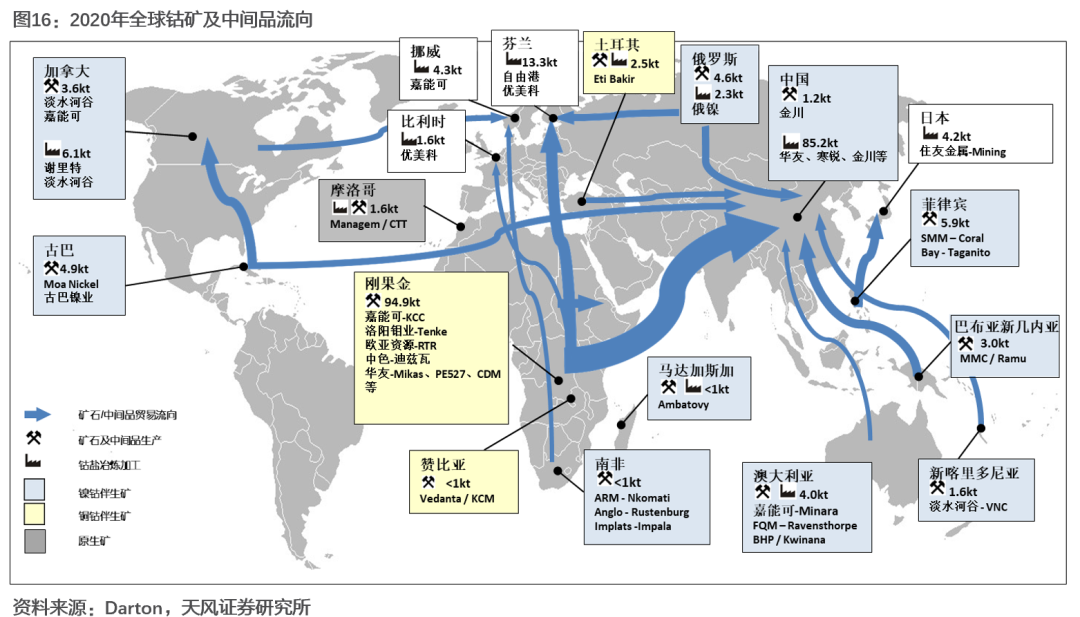

从全球钴矿及中间品流向来看,刚果金是主要的原料来源地,中国是主要的钴盐加工地。贸易流向高度单一,扰动影响大。

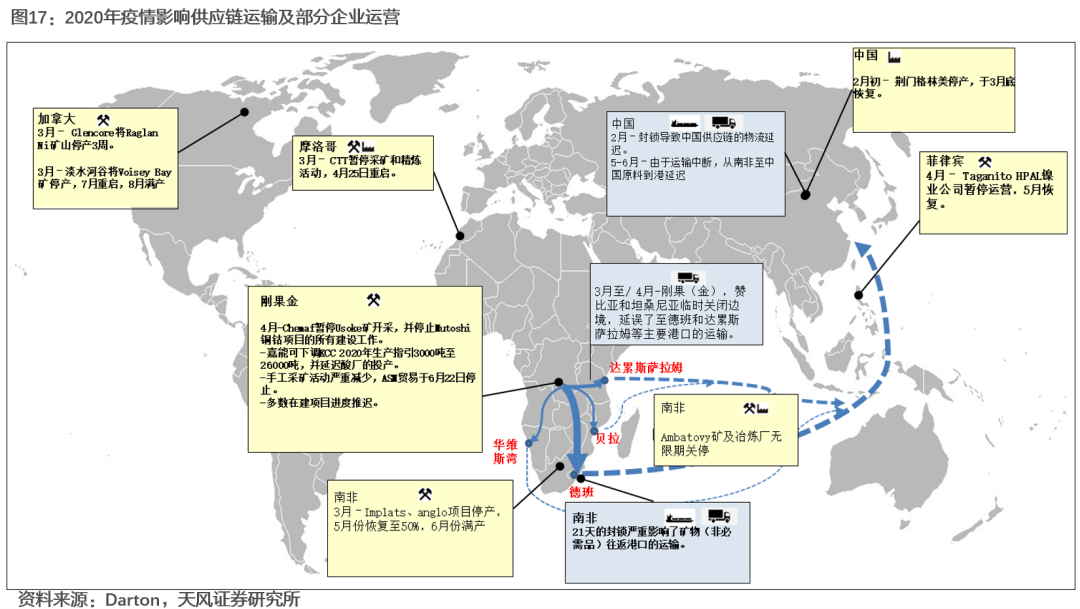

2020年受疫情影响,南非德班港封关21天,导致全球运输中断,预计4月运至中国的原料延迟,造成阶段性缺货,不得不转至其他港口,打乱了全球钴企的生产计划。

过去10年,钴产业链高度依赖刚果金和中国,但随着欧洲电池厂的大幅扩产、以及印尼镍钴项目的推进,未来十年欧洲钴盐厂以及印尼镍钴冶炼或将成为钴企新的布局重点。

1、根据目前电池扩产规划,未来欧洲电池产能将超过100Gwh,而欧洲钴盐产量不足2万吨(包括大部分电钴),现有钴盐产能远不能满足电池厂扩产需求,仅考虑刚果-中国-欧洲与刚果-欧洲的运输成本的差距,中资去欧洲设厂或具有一定的成本优势。

2、氢氧化镍钴的产品镍钴比刚好匹配高镍化的趋势,省去了硫酸钴、硫酸镍的重溶成本,且运输距离短,政治风险较弱,未来将成为新的供给增量。

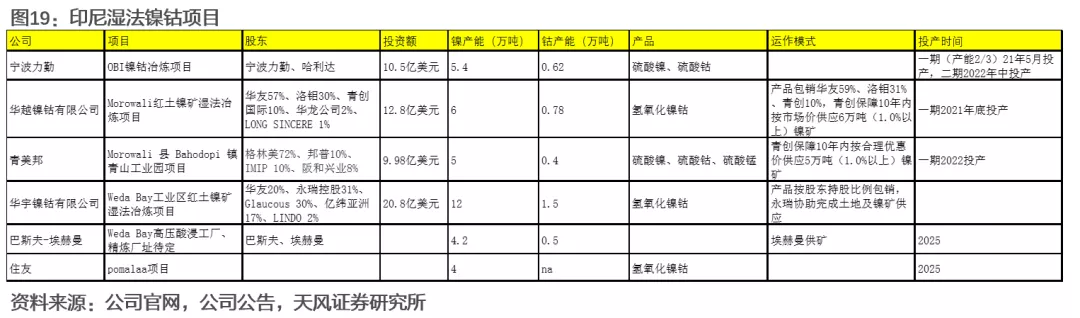

根据现有投产计划,未来印尼新增的湿法镍钴项目可产钴超过4万吨,随着先发企业技术逐渐成熟,项目复制推广的力度开始扩大,印尼钴供给有望逐步成为仅次于刚果金新的钴供应来源。

随着新能源汽车需求的持续放量,预计未来5年全球钴行业始终处于紧平衡状态。供给端假设前提:嘉能可Mutanda有效复产,印尼湿法项目供给放量,同时硫化镍矿仍处于供给状态并未因红土镍矿竞争带来实质性停产或枯竭。

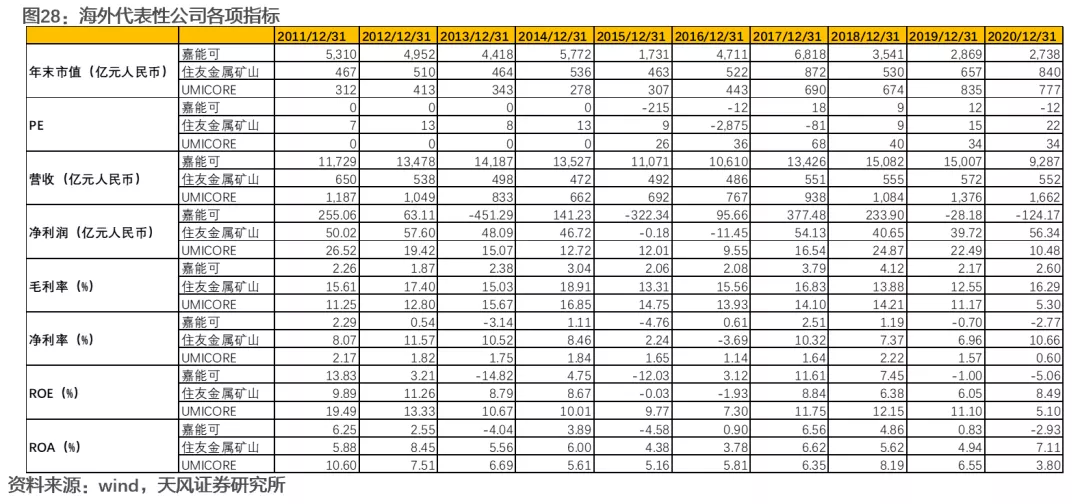

4.海外钴企商业模式研究:贸易&研发&一体化

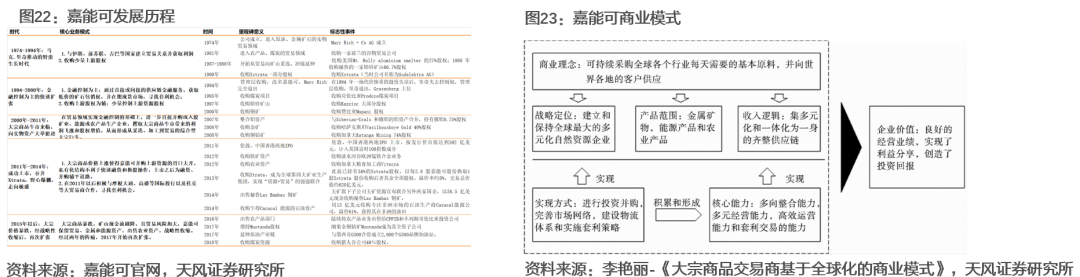

嘉能可:贸易-资源型

嘉能可是成立于1974年的贸易公司,相比于嘉吉、路易·达孚这些创立于19世纪的老牌大宗商品贸易商,成立不到四十年的嘉能可以一种更为激进的方式,进化成为全球大宗商品全产业巨头。经过多年的并购发展,嘉能可形成金属、能源以及农业三业务布局,其中金属主要以铜、钴、锌、铅、镍、金、银以及铁为主;能源主要以煤炭、原油为主;农业部门2016年出售,现保留贸易业务。拥有约150个采矿和冶炼厂、石油生产资产和农业设施,产业覆盖50个国家和地区,主要分布在美洲、 欧洲、 亚洲、 非洲及中东地区的自然资源产出和消费市场。

以贸易为根基,通过推动价格上涨,实现自产矿的盈利

嘉能可通过在上游获得可靠的供应商, 实现高质量产品的全球采购。通过这些供应链上下游渠道, 嘉能可能够游刃有余地开展从资源产品到农业产品的多元化经营, 使其在多种大宗商品的全球贸易量中占据 40%-至60% 的份额。嘉能可基于其强大的贸易量,可获得充分且可靠的市场信息,能够精准的判断行业的趋势和拐点,当行业接近拐点时,通过控制产量,把供需平衡推向有利于嘉能可的方向,从而获利。

优美科:轻资产-技术型

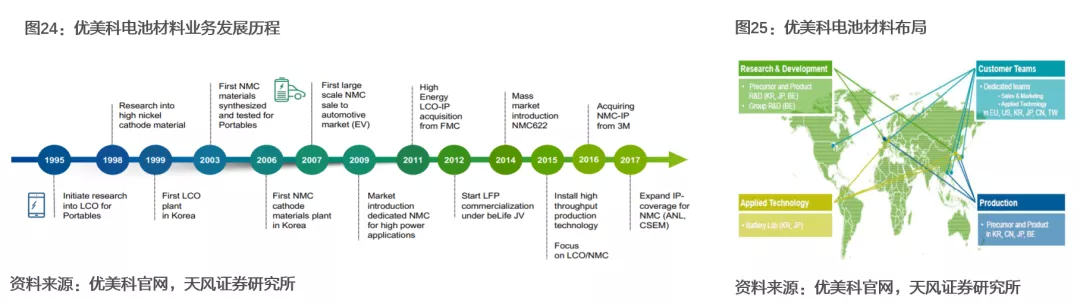

以采矿和冶炼起家,逐步切换至材料和回收市场,并成为全球技术领先者。1805年成立于比利时,主营采矿业务;1906年进入刚果金(前比利时殖民地)从事铜钴开采和冶炼业务;1968年刚果金前身扎伊尔政府将企业收归国有,优美科逐步从刚果金退出、也逐步退出矿山开采及冶炼业务。1995年进入电池材料领域,2003年收购PMG进入汽车催化剂领域。最终公司形成电池材料、催化剂和回收三大主要业务。

公司于1995年公司开发出钴酸锂电池材料;1999年在韩国设厂,生产基地转移至手机集中地;2003年开发出NCM三元材料,并与2006年在韩国增设NCM工厂,之后再中国建立钴盐、前驱体生产基地;2012年引入LFP生产线,全球性正极业务布局,产能不断扩张。

公司快速发展的关键:

1、技术研发带来的先发优势,公司一直是电池材料行业的技术领先者,先发优势带来公司毛利率较高,且产品质量一直是行业标杆,深度绑定下游大客户,并伴随之一起成长。

2、产业链延伸较长,相对闭环,公司是矿山起家,有着深厚的资源渠道,同时回收布局较早,可从工业生产废料或终端报废产品中提炼所需原材料。

住友金属:产业链延伸-一体化型

住友金属以冶炼起家,时间可以追溯到1590年铜冶炼厂;后于1691年向上游延伸布局当时世界上最大的别子铜矿山,1917年开始金矿山业务,1960年进军海外矿山;1970年开展新材料业务,2001年进入车载蓄电池业务,2014年电池材料增产。最终形成矿山开采、金属冶炼、新材料(电池材料、粉体材料、结晶等)为主的三大业务。

公司以冶炼切入矿山,掌握上游资源,将公司利润做大,在通过雄厚的资本加强研发,进入新材料市场。

嘉能可:矿山+贸易,以交易获得全球定价权,赚取超额利润;

优美科:主打研发,相对轻资产,以技术引领市场;

住友金属:以冶炼切入矿山,再通过资金驱动进入下游材料市场。

优美科各项指标较高且稳定,市值稳定增长,估值区间20-89X;嘉能可最低且波动较大,估值区间6-45X,住友各项指标比较平均,估值区间6-22X。三个公司上市于不同市场,估值存在一定的差异。

5.重点标的梳理

华友钴业:一体化布局持续加速。

资源:印尼 6 万吨镍金属湿法冶炼项目预计 2021 年底建成投产,年产 4.5万吨高冰镍项目预计 2022 年达产,衢州华友 3 万吨电池级硫酸镍项目预计2021 年内建设完成。参股的华宇镍钴合资公司投资年产 12 万吨镍金属量和 1.5 万吨钴金属量产品项目;

材料:目前三元前驱体产能 10 万吨/年,且年产 5 万吨高镍型动力电池用三元前驱体项目开工,正极材料产能 4.5万吨/年,此外巴莫科技当前拥有材料产能 5.55 万吨/年,远期成都工厂将扩产 5 万吨/年。拟发行转债新增广西巴莫年产5万吨(金属量)电池级硫酸镍、10万吨高镍三元前驱体、5万吨高镍三元正极材料生产线;华友新能源科技 5万吨/年三元前驱体项目。公司一体化从资源到材料,公司依托自有原料成本优势以及一体化下的成本节约或对材料加工企业形成降维打击,在材料端持续放量的同时,可进一步提升盈利水平。

盛屯矿业:高冰镍项目进入产能释放期。公司在刚果金拥有3万吨铜、0.35万吨钴产能,在建6万吨铜、0.93万吨钴产能,国内科立鑫钴盐产能0.45万吨,印尼高冰镍3.4万吨2020年投产,进入产能释放期。

寒锐钴业:深度布局矿山资源。公司在刚果金拥有3.5万吨电解铜产能、0.5万吨粗钴产能、在建0.5万吨电钴产能;在国内0.55万吨钴盐产能,在建1.2万吨钴盐和2.6万吨前驱体项目。

6.风险提示

1、新能源汽车需求不及预期的风险;新能源汽车需求是拉动钴需求的最主要增量之一,海外新能源汽车需求受补贴政策影响较大,若补贴退坡,新能源汽车存在不及预期的风险。

2、宏观经济下行,铜、钴、镍价格大幅下跌的风险;工业金属兼具商品属性和金融属性,若宏观经济下行,金属价格存在下跌的风险。

3、疫情反复,供给需求受到冲击的风险;目前全球疫情仍未完全有效控制,存在疫情反复的风险,若疫情反复,对供给端和需求端均会受到影响。

4、海外政治不确定性的风险;目前钴的供给主要在刚果金,是位于非洲中部的发展中国家,政治稳定性差,存在发生暴乱等风险,对供给端存在不确定性。

本文选编自微信公众号“笑看有色”,作者:杨诚笑;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP