全球避险号角吹响:美债收益率“恐怖八连跌” 六大原因全面梳理

随着美债收益率录得“恐怖八连跌”,全球金融市场避险号角似乎也已彻底吹响。行情数据显示,美债收益率周四延续下半年以来不断加速的暴跌态势,10年期美债收益率触及近五个月低位,因投资者持续担心经济复苏的最佳阶段可能已经结束。而债市所反映出的避险情绪,也终于在隔夜开始蔓延到了股票市场:周四欧美股市全线下跌,“恐慌指数”VIX盘中一度飙升近30%。

目前,10年期美债收益率已连续第八个交易日下跌,这是自2020年3月3日结束的连续九个交易日下跌以来的最长跌势。截止周四纽约时段尾盘,10年期美债收益率下挫2.2个基点报1.298%,盘中一度触及1.25%,创2月以来新低。

在技术面上,10年期美债收益率目前距离1.229%附近的200日均线已经不远。

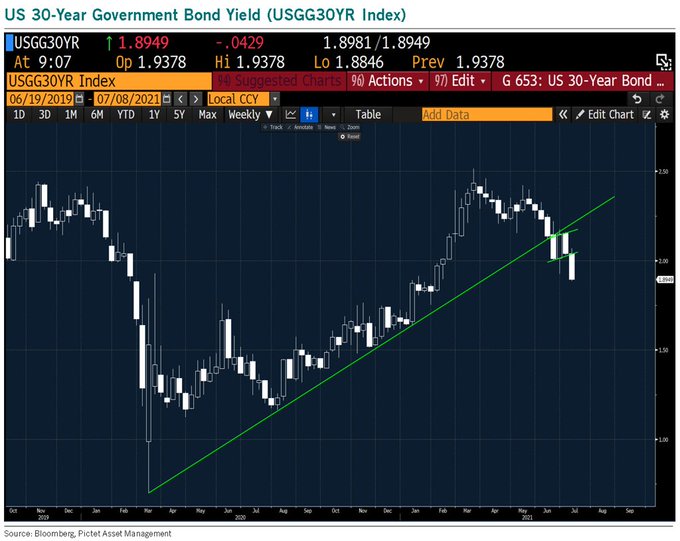

其他周期美债收益率周四也均再度走弱。2年期美债收益率跌2个基点报0.202%,5年期美债收益率跌3.6个基点报0.748%,30年期美债收益率跌1个基点报1.93%,盘中曾一度跌破1.90大关,为四个多月来首次。

美债收益率曲线则进一步趋平。2年期和10年期美债收益率差收窄至109个基点,此前一度触及2月12日以来最窄104.2个基点。该收益率差通常被业内人士视为反映经济预期的一项关键指标。

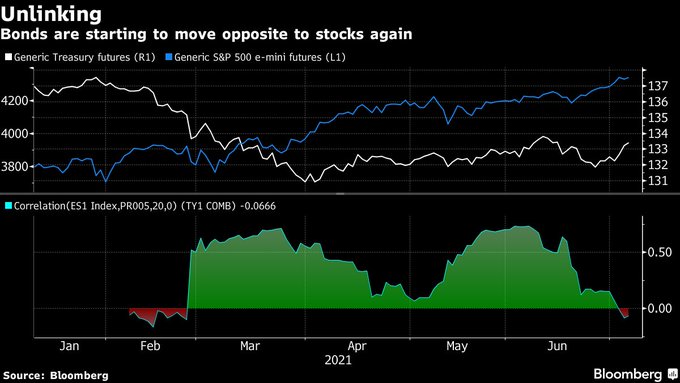

从放眼全球金融市场全局的角度看,美债市场在本周的疯狂走势,与二季度的平稳反弹行情间最明显的差异是,过去几个月股债齐升的罕见正相关性终于开始趋于破裂。

周四伴随着债市因避险买盘而进一步大涨,美国三大股指纷纷急挫。标普500指数和纳斯达克指数均从纪录收盘高位回落,受累于围绕美国经济复苏步伐的不确定性。标普500指数11个板块均收低,金融股百分比跌幅最大。道指对经济敏感的运输板块更是大跌3.3%,创去年10月以来最大单日跌幅。

欧洲股市的跌幅更为明显。欧洲斯托克600指数隔夜创下6月3日以来新低,并创5月11日以来最大收盘跌幅。各板块周四全线下跌,19个板块中,有11个跌幅都至少超过2%,其中跌逾3%的零售和跌近3%的基础资源领跌。

正如同不少业内人士本周持续担忧的那样,过去几个交易日的种种迹象显示,曾在上半年重创全球债市、推动股市屡创新高,并重振长期休眠价值股票的再通胀交易,正在迅速退潮,而美债这一“全球资产定价之锚”也再度冲锋在了市场大格局转变的第一线。

以下是债市交易员们近来所罗列的美债收益率持续大跌的六个主要原因:

①经济数据隐忧

最新数据显示美国经济快速复苏的前景黯淡,无疑是本轮美债收益率大跌行情中最容易找到的理由。近期就业市场和服务业数据令投资者停下脚步,他们担心经济可能没有像最初预期的那样强劲,一些潜在的疲弱可能正在显现。

美国供应管理协会(ISM)周二公布的数据显示,美国ISM非制造业采购经理人指数自5月份创纪录的64降至6月的60.1。服务业扩张幅度低于预期,衡量就业的指标显示收缩,反映出雇主难以吸引员工的问题,ISM服务业就业分项指数从5月的55.3降至6月的49.3,跌破荣枯分水岭。美国服务业约占经济活动的三分之二。

而隔夜公布的初请失业金数据也不尽如人意。在截至7月3日的一周,各州常规失业福利计划之下的首次申请失业救济人数增加了2000人,总数达到37.3万人,高于预期的35万人。此前,周三美国的就业岗位空缺连续三个月创下纪录,5月份的就业岗位空缺再度达到创纪录的921万个。

花旗集团的经济意外指标——衡量报告超出或低于预期的幅度,近期则已降至了2月以来的最低水平。在不少人看来,美债收益率在经济中发挥着重要作用,帮助人们设定从抵押贷款到公司债券等所有资产的借贷成本。而与此同时,美债收益率自然而然也是一个备受关注的经济晴雨表,特别是长期收益率,往往在增长前景改善时上升,在增长前景疲弱时下降。

②德尔塔来势汹汹

随着德尔塔变异毒株不断开始在全球蔓延,疫情风险无疑也是美债近几周持续获得避险资金青睐的关键原因。世界卫生组织最新公布的数据显示,在194个世卫组织成员中,德尔塔毒株已经在104个国家和地区传播。世卫组织卫生紧急项目执行主任迈克·瑞安7日敦促各国在解除防疫限制时应高度谨慎。

德尔塔毒株最早于2020年10月在印度发现,但如今已成为全球各国防疫部门的心头大患。根据美国疾病控制和预防中心数据,截至6日,美国过去七天单日平均新增新冠病例超过1.38万例,较两周前增长21%。截至3日的两周内,约52%的新增病例感染德尔塔毒株。

Renaissance Macro Research的美国经济研究主管Neil Dutta表示,投资者已迅速从担心通胀转变为担心经济增长,人们也越来越忧虑Delta变异毒株以及全球影响。

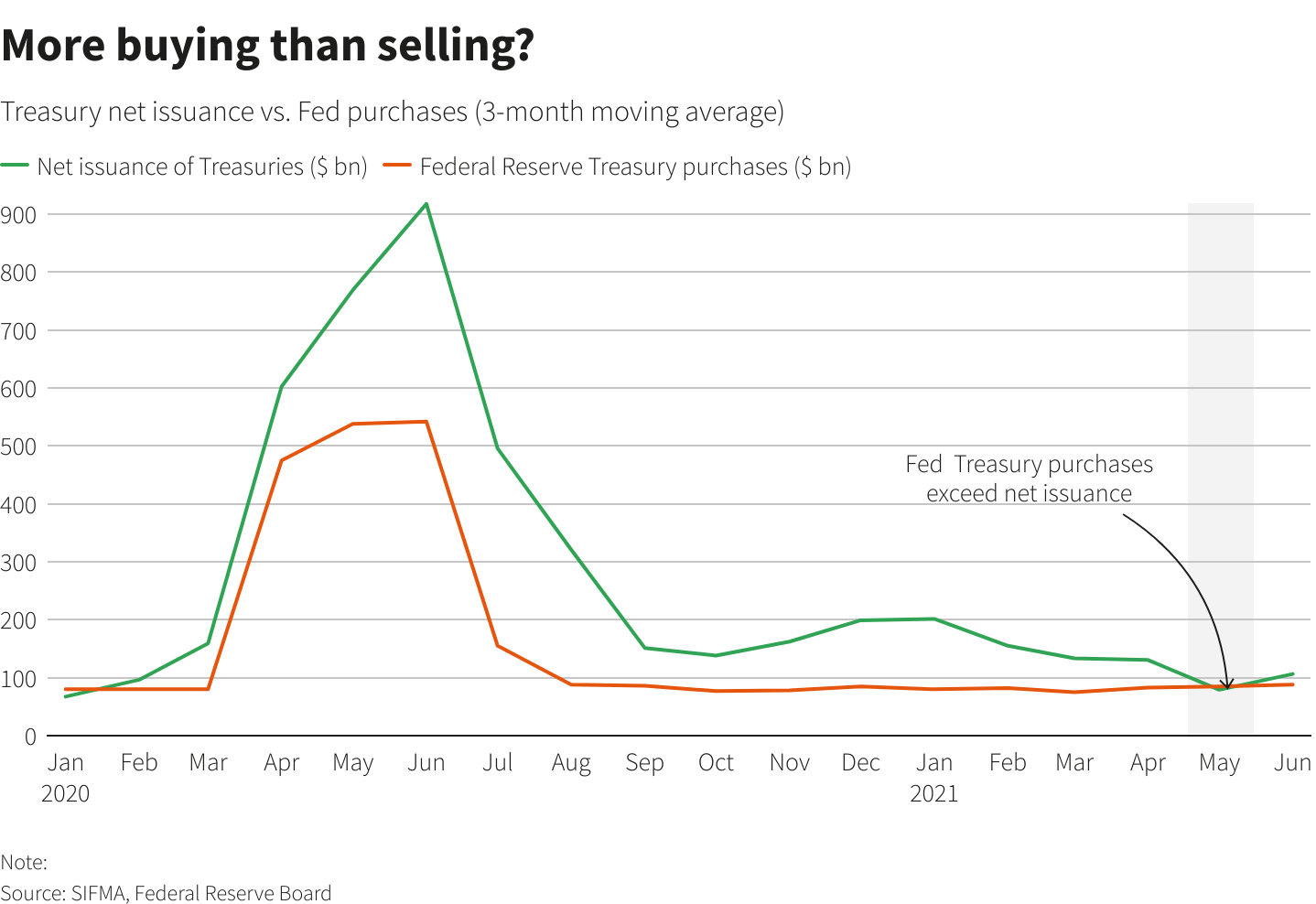

③美债供应不足

任何资产的涨跌都可以从供需两端找到原因,而美国国债供应不足,在一定程度上也加剧了美债价格近期的升势。今年4月以来,美债的最大买家——美联储的美债购买量与国债净发行量之间的差距就已显著缩小,5月份发行量甚至一度低于购买量。

而供应跟不上需求的局面随着债务上限窗口的临近而愈发凸显。债券的供需形势对国债价格异常有利,本周美国财政部唯一将招标的证券只有短期国库券。

美国债务上限将在7月底生效,这已经给美国财政部带来了巨大压力。财政部需要减少国债发行以帮助降低现金余额,这意味着会有更多现金注入已经充斥着流动性的金融系统,并使短期利率进一步下挫,同时加剧隔夜回购市场的扭曲。

管理着约30亿美元资产的Aptus Capital Advisors固定收益分析师John Luke Tyner认为,TGA的减少导致债券供应减少,这是近期收益率走势的一个关键因素。

④全球宽松浪潮

令美债收益率本周跌势加速的另一个重要原因,还当属全球其他地区债券市场的同步表现。

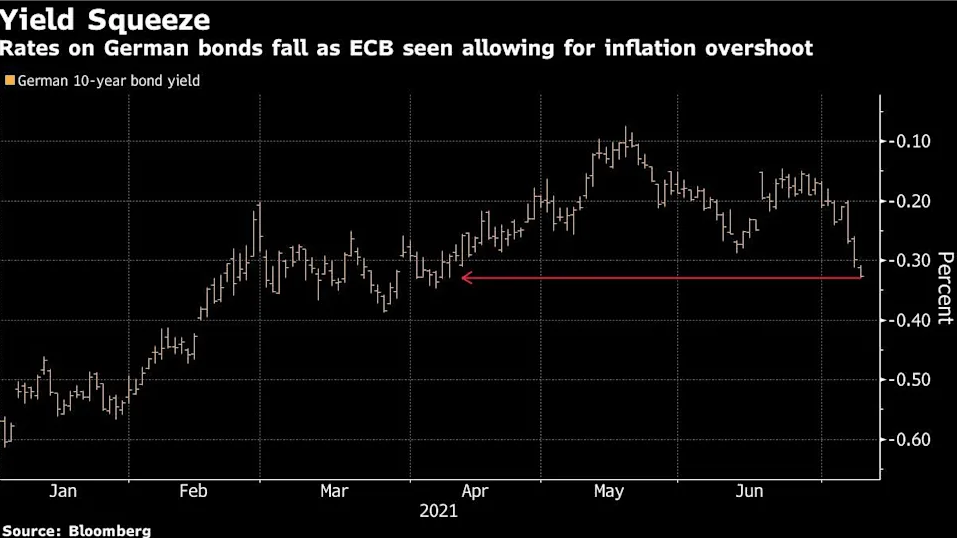

欧洲债券市场的价格走势与大西洋彼岸的情况密切相关,欧元区指标德国10年期国债收益率周四一度低见负0.34%,从两周前的负0.15%大幅下跌。其他欧元区国债收益率也下跌,法国10年期国债收益率盘中一度在负值区域附近徘徊。

欧债收益率的再度重挫,因外界普遍认为欧洲央行微调通胀目标强化了其超宽松的货币政策立场。而对欧洲债券的兴趣已经对美债产生了溢出效应。欧洲央行战略评估加剧了债市的看涨情绪——欧洲央行本周三将通胀率目标从略低于2%提高至2%,而且允许短期内偏离该目标,被部分市场人士解读为央行愿在更长时间里维持更宽松的货币政策。

与此同时,中国方面也发出了明显的转变信号,暗示经济需要额外支持,同样与美国讨论减码形成鲜明对比。中国国常会周三提出“适时运用降准等货币政策工具”,进一步激发了中国债市买气。全球国债收益率的下行已成燎原之势。

⑤轧空风暴骤至

上述的多个基本面因素均构成了美债收益率下跌的先决条件,而在不少交易员看来,本轮美债收益率的跌势之所以如此迅猛,技术面和持仓头寸的变化也同样不容忽视。

一些交易员表示,本周的走势是由于对冲基金平仓所致。随着债市空头的押注在近期失败,部分头寸的平仓加速长期收益率的下挫。7月6日对摩根大通客户的每周调查显示,看空美国国债的净头寸降至了4月以来的最低水平。

瑞穗分析师在一份报告中称:“这些举动似乎更像是交易被止损的结果,而不是任何更基本的原因。仍有大量现金投入市场,动能基金在未来了结空头的可能性…可能在短期内维持强势,”瑞穗表示。

ING Groep NV策略师Padhraic Garvey也写道,“似乎这种平仓发生在最糟糕的时期:宏观预期向着悲观方向回调,夏季来临前市场流动性枯竭,这种价格走势表明通货再膨胀交易正在减少。”

⑥美联储政策转变

最后,美债收益率乃至一系列再通胀交易行情转变的源头,或许依然要归咎到美联储。过去两三个月收益率曲线趋平之际正值通胀预期下降时,部分原因是美联储提前了预期加息时点。

反映未来三十年通胀预期的30年期盈亏平衡通胀率跌至2.18%一线,创3月以来最低水平,5月时该利率最高曾达2.41%,投资者不太愿意持有押注通货再膨胀的资产。事实上,所有期限的盈亏平衡通胀率都比上周有所下降。直到前不久,各个资产类别的投资者都一直关注通胀问题。而现在从股市到大宗商品,通胀担忧都在褪去,最明显的是美国国债市场。

美国银行策略师表示,交易员降低了对他们政策紧缩力度的预期,一定程度上导致长期收益率被压低。BMO Capital分析师说,投资者也认同美联储的说法,即不断飙升的通胀压力将被证明是暂时的,如果的确物价压力激发美联储收紧政策,复苏趋势可能会因此中断。

长期看涨美债的汇丰策略师Steven Major表示,市场对美联储加息时点的信心被误导了。Major认为,在调整当前的“利率机制”后,美联储应该无法在本轮可能提前的加息周期中将利率调的太高,收益率曲线已经达到极端水平。他预测,到2021年底,10年期收益率将从目前的1.3%左右降至1%,并且一年后仍保持该水平不变。通货再膨胀已在很大程度上被市场所消化,市场现在关注的是接下来会发生什么。

当然,就最新技术指标反映出的动能情况看,美债收益率在近期接连大跌后,可能已陷入了超卖区域。数据显示,10年期美债收益率的RSI指标目前已自2020年3月以来首次跌破关键位30。从以往来看,这意味着短期内势头过度,或预示未来一段时间可能将进入盘整期。

本文选编自“财联社”,作者:潇湘,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP