东吴汽车:紧跟智能电动新趋势,重点车企自主表现良好

行业整体概览:

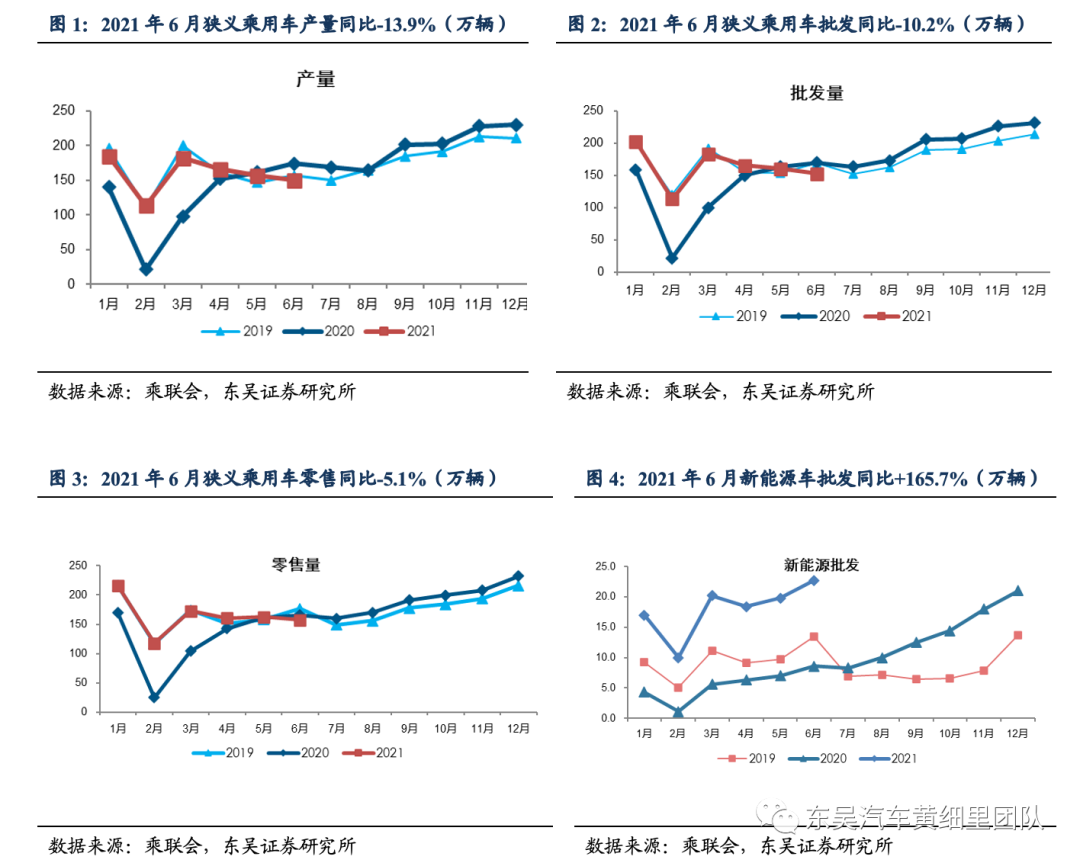

芯片短缺+同比基数影响下,6月行业整体产批表现略低于我们的预期(5月月报预期6月同比-5%~0%),新能源产批超预期(5月月报预期批发20万辆左右)。乘联会口径:狭义乘用车产量实现150.3万辆(同比-13.9%,环比-4.0%),批发销量实现153.1万辆(同比-10.2%,环比-4.9%),零售销量实现157.5万辆(同比-5.1%,环比-3.1%),其中新能源乘用车产量实现21.7万辆(同比+170.8%,环比+13.0%),批发销量实现22.7万辆(同比+165.7%,环比+14.7%),零售销量实现22.3万辆(同比+169.9%,环比+19.2%)。6月芯片短缺影响持续,行业产批零同比下滑,产量同比跌幅大于批发零售销量。展望2021年7月:芯片影响叠加去年基数较高的双重因素作用,我们预计行业整体产批同比去年-5%~-10%,新能源批发预计23-25万辆。

车企层面产销:

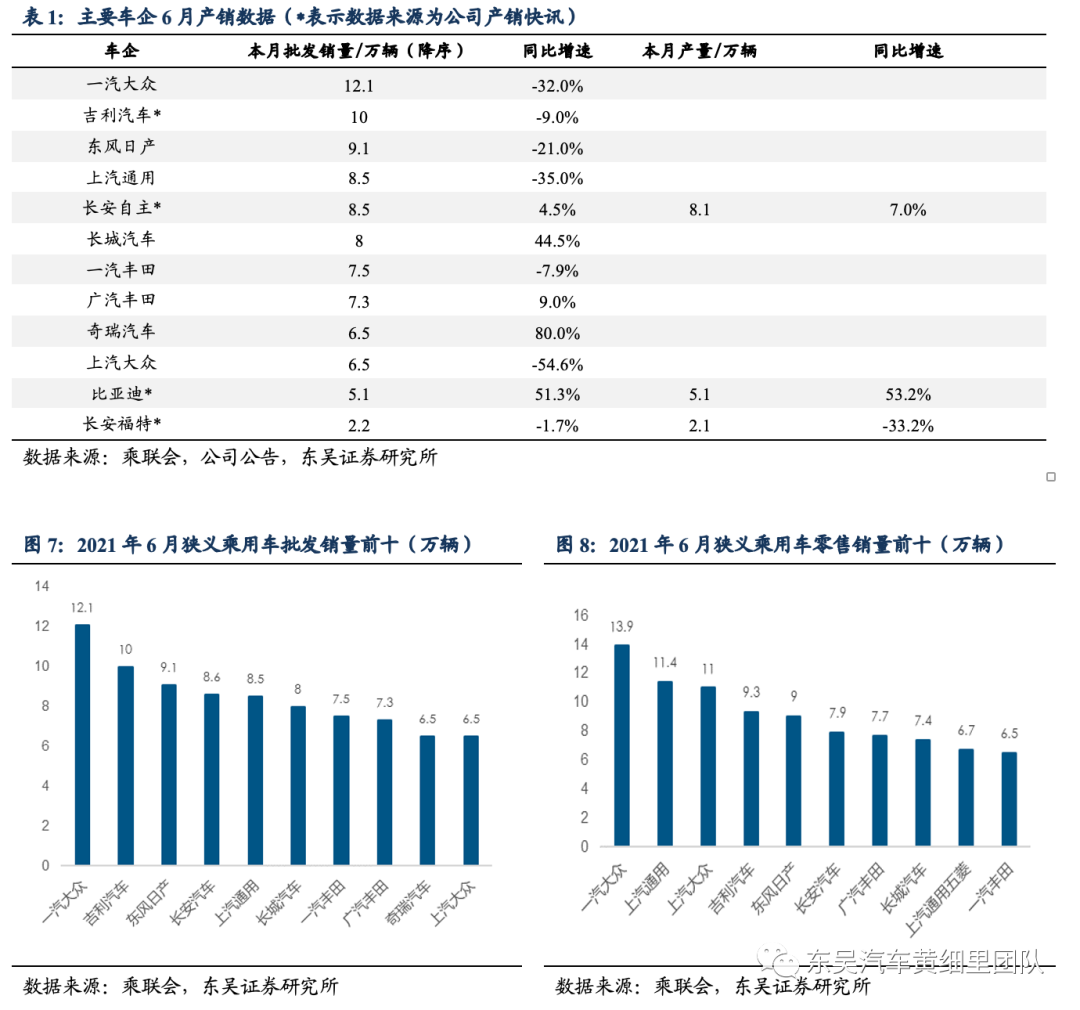

重点车企批发走势分化,自主表现较好。车企批发销量走势分化,奇瑞汽车批发销量表现最好,同比+80.0%;上汽大众表现最差,批发销量同比-54.6%。批发销量同比增速为正且大于10%的为奇瑞汽车+比亚迪+长城汽车(02333),同比增速为正且小于10%的为广汽丰田+长安自主,长安福特+一汽丰田+吉利汽车*(00175)+东风日产+一汽大众+上汽通用批发销量同比依然为负。产量来看,目前已公布产销数据车企中比亚迪+长安自主同比为正,长安福特同比-33.2%。

价格层面:

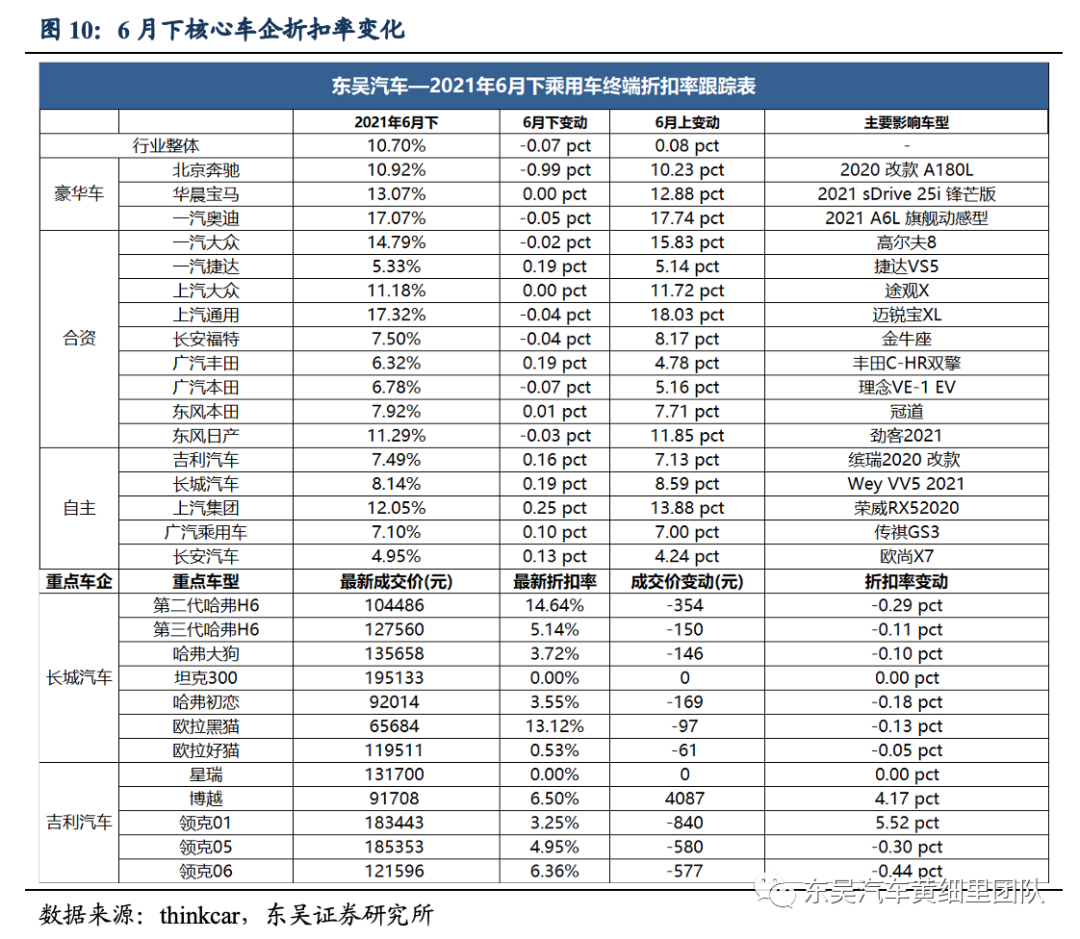

6月下乘用车价格监控结论:折扣率小幅收紧。1)剔除新能源的乘用车整体折扣率10.70%,环比6月上-0.07pct,车企6月下折扣率表现分化,上涨幅度较大的是上汽集团(荣威RX52020)+长城汽车(Wey VV5 2021),收紧幅度较大的是北京奔驰(2020 改款 A180L)。2)长城汽车重点车型中坦克300维持无折扣,第二代哈弗H6/哈弗大狗折扣率环比为-0.29pct/-0.10pct;第三代哈弗H6和哈弗初恋折扣率环比为-0.11pct/-0.18pct;吉利汽车重点车型中星瑞维持无折扣,博越/领克01/领克05/领克06折扣率环比分别+4.17pct/+0.30pct/+5.52pct/-0.03pct/-0.44pct。

投资建议:

紧跟智能电动最新产业趋势,看好自主崛起大行情。1)优先布局华为汽车产业链,整车【长安汽车+小康股份+北汽蓝谷+广汽集团】,零部件【华阳集团+德赛西威+中科创达+中国汽研+伯特利+银轮股份】。2)积极转型智能电动的车企【长城+比亚迪+吉利+上汽集团】+造车新势力【理想(LI.US)+蔚来(NIO.US)+小鹏(XPEV.US)】。3)优质零部件【拓普集团+福耀玻璃(03606)+星宇股份+爱柯迪】。

风险提示:下游需求复苏低于预期,乘用车价格战超出预期。

1. 行业整体概览:6月批发同比-10.2%,略低于预期

芯片短缺+同比基数影响下,6月行业整体产批表现略低于我们的预期(5月月报预期6月同比-5%~0%),新能源产批超预期(5月月报预期批发20万辆左右)。乘联会口径:狭义乘用车产量实现150.3万辆(同比-13.9%,环比-4.0%),批发销量实现153.1万辆(同比-10.2%,环比-4.9%),零售销量实现157.5万辆(同比-5.1%,环比-3.1%),其中新能源乘用车产量实现21.7万辆(同比+170.8%,环比+13.0%),批发销量实现22.7万辆(同比+165.7%,环比+14.7%),零售销量实现22.3万辆(同比+169.9%,环比+19.2%)。6月芯片短缺影响持续,行业产批零同比下滑,产量同比跌幅大于批发零售销量。展望2021年7月:芯片影响叠加去年基数较高的双重因素作用,我们预计行业整体产批同比去年-5%~-10%,新能源批发预计23-25万辆。

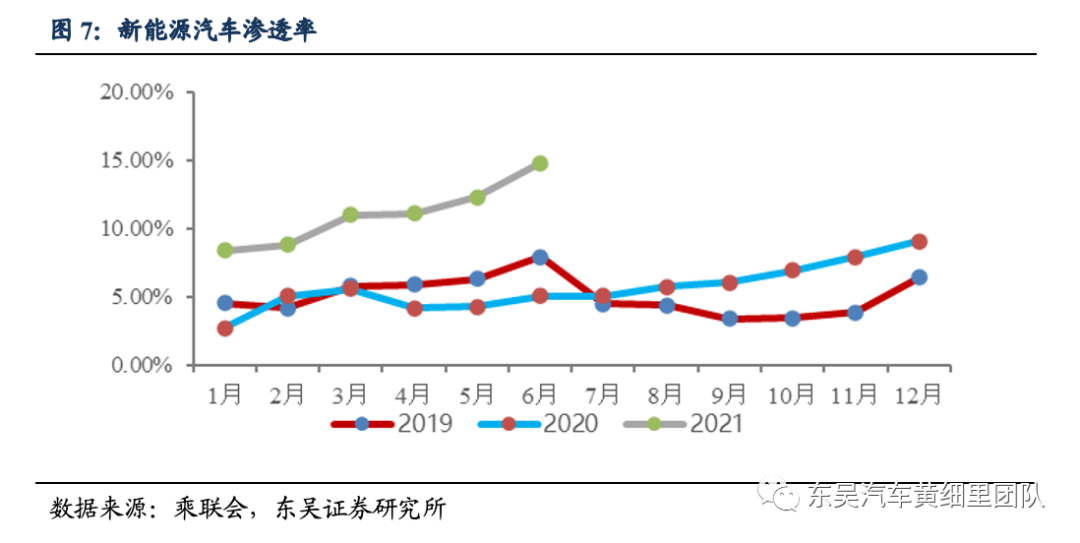

5月新能源汽车批发渗透率14.8%,环比+2.5pct,涨势较好。2021年1-6月全国新能源汽车累计批发渗透率为10.2%。6月新能源乘用车市场多元化发力,大集团新能源表现分化,上汽、广汽表现相对较强。批发销量突破万辆的企业有比亚迪40532辆、特斯拉中国33155辆、上汽通用五菱30479辆、上汽乘用车10493辆。

2. 车企层面产销:重点车企批发走势分化,自主表现较好

根据乘联会以及公司产销数据详细数据统计:车企批发销量走势分化,奇瑞汽车批发销量表现最好,同比+80.0%;上汽大众表现最差,批发销量同比-54.6%。批发销量同比增速为正且大于10%的为奇瑞汽车+比亚迪+长城汽车,同比增速为正且小于10%的为广汽丰田+长安自主,长安福特+一汽丰田+吉利汽车*+东风日产+一汽大众+上汽通用批发销量同比依然为负。产量来看,目前已公布产销数据车企中比亚迪+长安自主同比为正,长安福特同比-33.2%。

3. 价格层面:6月下折扣率小幅收紧

根据抽样调查原理,我们建立了乘用车终端成交价格的监控体系,每月进行分析。6月下乘用车价格监控结论:折扣率小幅收紧。1)剔除新能源的乘用车整体折扣率10.70%,环比6月上-0.07pct,车企6月下折扣率表现分化,上涨幅度较大的是上汽集团(荣威RX52020)+长城汽车(Wey VV5 2021),收紧幅度较大的是北京奔驰(2020 改款 A180L)。2)长城汽车重点车型中坦克300维持无折扣,第二代哈弗H6/哈弗大狗折扣率环比为-0.29pct/-0.10pct;第三代哈弗H6和哈弗初恋折扣率环比为-0.11pct/-0.18pct;吉利汽车重点车型中星瑞维持无折扣,博越/领克01/领克05/领克06折扣率环比分别+4.17pct/+0.30pct/+5.52pct/-0.03pct/-0.44pct。

4. 投资建议

紧跟智能电动最新产业趋势,看好自主崛起大行情。1)优先布局华为汽车产业链,整车【长安汽车+小康股份+北汽蓝谷+广汽集团】,零部件【华阳集团+德赛西威+中科创达+中国汽研+伯特利+银轮股份】。2)积极转型智能电动的车企【长城+比亚迪+吉利+上汽集团】+造车新势力【理想+蔚来+小鹏】。3)优质零部件【拓普集团+福耀玻璃+星宇股份+爱柯迪】。

5. 风险提示

下游需求复苏低于预期,乘用车价格战超出预期。

本文编选自微信公众号“ 东吴汽车黄细里团队”,作者:黄细里;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP