货币宽松下,4图看清主要经济体国债收益率

上周末中国央行表示,为支持实体经济发展,促进综合融资成本稳中有降,决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

此次降准为全面降准,释放长期资金约1万亿元。中国央行降准后,国内货币政策稍显宽松。而全球其他主要经济体美、日、欧元区等一直都保持着宽松的货币政策已无需多言。在全球流动性充裕下,各国国债收益率如何,值得关注。

国内降准释放流动性

中国央行决定7月15日降准0.5个百分点。专家表示,未来货币政策将平衡好内外部需求,继续保持稳健基调,市场流动性应保持合理充裕。在此基础上,货币调控料突出灵活精准、合理适度,加强结构性和针对性调节。

“过去几个月,国内投资者的主要忧虑是国内宏观政策的收紧。此次降准打消了这方面的忧虑。国内宏观调控趋紧的阶段可能已经过去,未来国内宏观政策会相机抉择来对冲外需可能的变化,以维护国内经济增长的平稳。”中银国际证券首席经济学家徐高表示。

中泰固定收益分析师肖雨认为,下半年预计货币政策“不紧不松”,一方面经济仍在恢复过程中,通胀和汇率压力不大,货币政策收紧可能性不大;但一方面,考虑到“稳杠杆”的政策诉求和地产融资“强监管”压力,货币政策放松空间也受到明显制约。

主要经济体国债收益率情况

国内降准后,市场担忧的流动性收紧顾虑被打消,而全球其他主要经济体早已维持着宽松的货币政策。在此情况下,各主要经济体的国债收益率却差距极大。

首先从国债收益率最高的中债来看,Wind数据显示,10年期中债国债收益率近期波动不大,自6月初3%左右小幅上升至3.14%,随后有所回落,最低跌至7月8日的2.98%,目前最新报收在3.01%。

总体看10年期中债国债收益率基本维持在3%附近震荡,较今年最高2月中旬的3.28%下降幅度不大。此外1年期和5年期中债国债收益率走势也类似,较6月份中旬有所走低,再次回到6月初时水平。

可见随着国内货币宽松,国债价格走高,国债到期收益率有望进一步走低。

此外美债各期收益率近期也在走低,以10年期来看,从二季度4月份高点1.7%以上一直在缓慢下降,目前已经降至1.37%,下降趋势明显。而1年期和5年期却主要是震荡,上涨、下跌频繁出现,近期甚至出现一定的上涨。凸显了投资者对于长期经济前景的看好,但短期经济仍不乐观。

另外日本短期1年和5年期国债利率均为负,而且近期还一度出现倒挂现象。不过10年期国债利率为正,但也很低,目前仅有0.03%,今年均在0.2%下方运行。

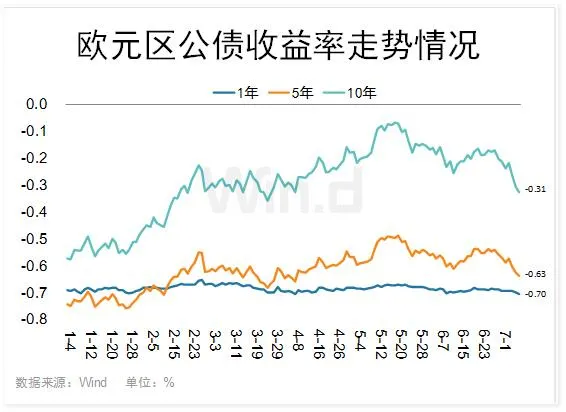

而欧元区公债收益率无论是短期还是长期都保持着负利率,近期更是持续下跌,在负收益率上越走越远。

后期展望

中金公司认为,美债利率在增长改善、财政部TGA流动性释放峰值回落、以及美联储三季度正式修改声明(如9月FOMC)传递未来减量指引的背景下仍有可能上行,直到正式减量开启后(如12月FOMC)后逐步筑顶回落。

实际上,2013年减量正式开启前(2013年12月),长端美债利率在10月之前也出现过幅度达50bp的回落,但随后再度回升并创新高,直到12月正式减量开启。因此,我们也不能将当前的利率走势做简单的线性外推。

招商轩言全球宏观分析认为,5月-6月中的美债收益率下行中,通胀预期和实际利率均有贡献,流动性宽松和供需矛盾缓和是主因,而6月下旬的美债收益率下破1.3%或主要反映全球经济预期的恶化;欧洲疫情相对更为严峻,推动美元指数反弹。

在维持限产背景下,疫情再度发酵引发的对商品需求的担忧是油价下跌重要的助推因素,而油价的表现也是大宗商品整体表现的缩影;欧美股市调整反映经济下行和企业营收下降风险。应关注当前情景使美联储货币政策正常化进程放缓、延后的潜在可能。

海外形势对我国有四点影响,总体有利于国内债券市场的利率下行,相对不利于股票市场。

第一,亚洲疫情发酵对国内疫情的扩散效应更强,直接对国内经济活动构成威胁;第二,东南亚国家生产能力下降对中国进出口构成负面影响;第三,全球需求预期恶化,大宗商品价格下跌,有助于缓解国内通胀压力;第四,风险情绪恶化,股票市场资本流入或将边际减少,但中美利差走阔对债市资金流入构成支撑。

本文选编自“Wind资讯”,作者:Wind;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP