为什么其他半导体制造公司都在涨,而中芯国际(00981)不涨?

新冠疫情叠加智能汽车、IoT等新增需求带来了半导体行业的高景气度,行业供需差推动各厂商提高订单价格。在遍地“芯”火辉煌之下,而唯独中芯国际(00981)的股价颇显清 “芯”寡淡。

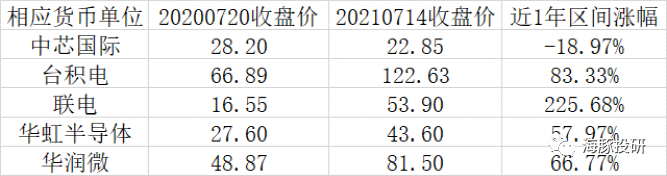

回顾近1年主要晶圆制造厂的股价表现,台积电(TSM.US)、联电(UMC.US)、华虹半导体(01347)、华润微(688396.SH)等股价纷纷创出了历史新高,只有中芯国际的股价同期表现下跌。

来源:wind,海豚投研

显然这一年,中芯国际的资本市场表现与它在芯片行业的江湖地位(参考:《中芯国际的攻“芯”术》)相去甚远。那么,海豚君对中芯国际研究的下半部分,主要就以下几个市场关注度比较高的核心问题:

为什么其他半导体制造公司都在涨,而中芯国际不涨?

晶圆制造与行业周期的关系如何?

在众多晶圆制造厂中,中芯国际最类似于谁?

中芯国际的投资价值及估值如何判断?

以下是详细内容:

一为什么其他半导体制造公司都在涨而中芯国际不涨?

台积电自身具有技术和产能的绝对领先,在全球资产中都极具稀缺性,但除台积电外,中芯国际的表现同样远不如联电、华虹半导体、华润微等行业其他公司。这里除了上篇中提到的中美摩擦对中芯国际影响外,海豚君注意到还有行业周期以及公司的因素。

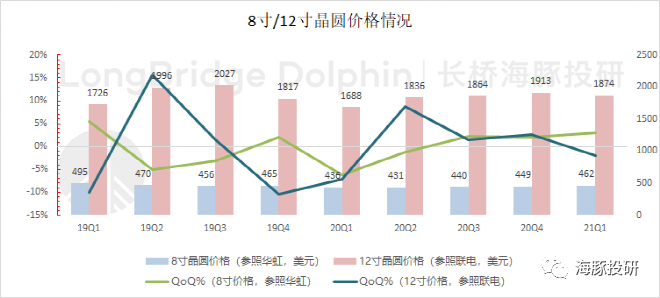

1.1本轮行业周期性的向上表现,8寸优于12寸

智能汽车中使用的模拟芯片、功率器件等主要集中于8寸片的成熟工艺制程。随着智能汽车端的需求增加,供需紧张在8寸晶圆上表现更为明显。

从价格表现上,8寸晶圆基本回到了19Q3价格水平(参照华虹半导体8寸出货价),而12寸晶圆尚未回到同期价格(参照联电12寸出货价);

来源:公司公告,海豚投研

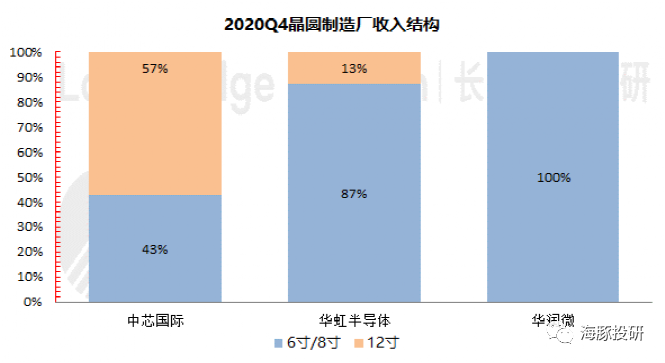

1.2各公司产能分布的差异,中芯国际8寸占比相对较小

从产能端看,华润微的产能只有6寸和8寸,产能100%集中于成熟工艺;华虹半导体从2019年底开始量产12寸片。

目前12寸的营收占比不足20%,8寸占比仍达到80%以上。相比之下,中芯国际8寸晶圆在营收占比仅有40%有余,在本次主要以8寸晶圆价格上涨的过程中受益程度小于华虹半导体、华润微;

来源:公司公告,海豚投研

1.3资本开支的差异,影响了价格上涨对业绩端的显现

随着中芯国际的产能扩充,尤其在在先进制程方面的投入,公司整体资本开支上扬带动折旧摊销的增加。

折旧摊销的增加,在成本结构中提高了单位固定成本,晶圆制造端价格上涨对业绩端的影响被提高的固定成本部分稀释。

而反观其他主要的8寸晶圆制造公司,大部分早期晶圆产线的折旧摊销影响已经减弱。在没有较高资本开支的情况下,晶圆制造端价格对业绩的弹性相对显现。

来源:公司公告,海豚投研

二半导体的周期性

2.1行业发展维度

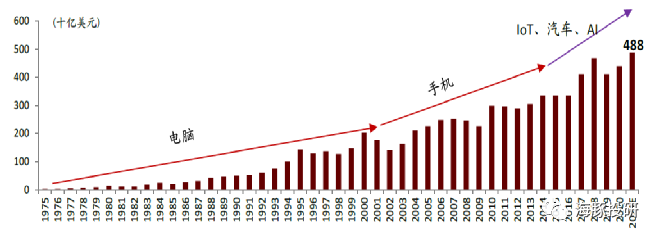

半导体的发展经历过“PC——手机——IoT、汽车、AI”三个时期,行业发展上呈现规模不断成长的趋势。当一个应用进入瓶颈期后,新应用的出现重新接力成长。

1981年IBM推出第一台个人电脑开始,全球半导体行业进入了PC时代。经历了近20年的发展,PC市场进入了稳定期,全球半导体市场也出现了相应的下滑。

随后手机的出现进行了接力,再一次推动了半导体行业的向上发展。

随着3G/4G手机渗透率的提升,2015年手机出货量也遇到了成长的天花板,半导体行业规模进入阶段平台期。

最近两年IoT、汽车、AI等新应用的出现,给半导体行业提供了新成长动力。从行业维度看,目前半导体仍处于IoT、汽车、AI等应用接力的新成长阶段中。在下游应用未进入瓶颈期前,半导体行业市场规模仍将继续成长。

来源:WSTS,中金公司,海豚投研

2.2周期维度

目前全球主流晶圆制造主要集中在8寸晶圆和12寸晶圆市场,由于2种尺寸晶圆市场的差异,对行业周期与产品价格有不同的影响。

8寸晶圆的市场格局分散,在周期性中表现较为明显;12寸晶圆市场集中度高,技术领先有望穿越周期。定价方面,8寸晶圆由于市场化的特征,价格主要由供需关系决定;12寸晶圆,有能力量产的厂商较少,话语权相对集中。

尤其在先进制程工艺方面,全球仅有几家厂商有能力量产,定价权主要握在领先厂商手中,技术的领先带来更高的盈利能力有望超越周期。

1)8寸晶圆市场:格局分散、市场化定价,周期明显

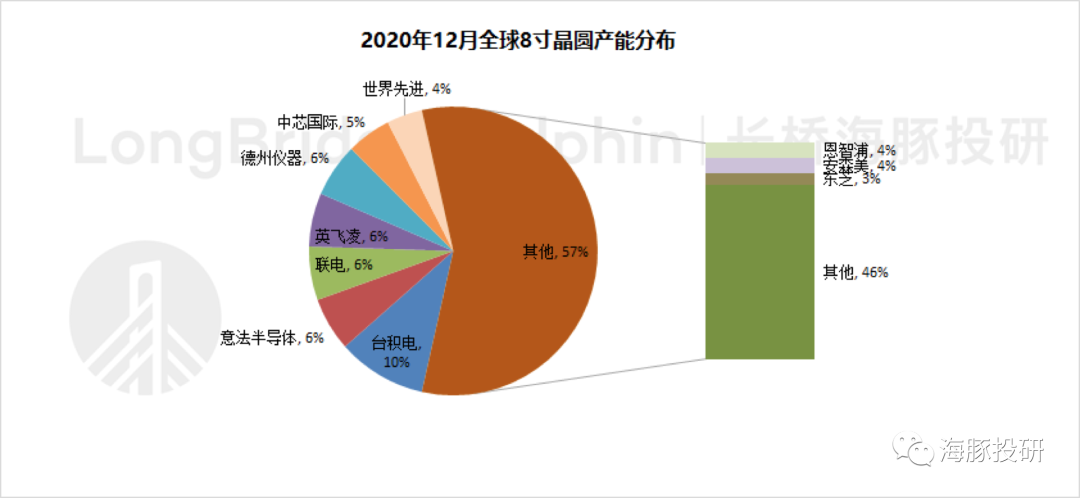

8寸晶圆市场,主要面向90nm以上的成熟工艺节点。1990年IBM联合西门子就建立了全球第一条8寸晶圆生产线,1990-2008年间8寸晶圆产线已经迎来一波扩产建设的高峰。

8寸晶圆生产线的工艺相对成熟以及资本门槛较低,很多厂商都进入了8寸晶圆生产市场,使得整体市场化集中度较低。全球前五大8寸晶圆厂产能合计仅占34%,而全球前十大8寸晶圆厂产能也不过54%。

来源:IC Sights,海豚投研

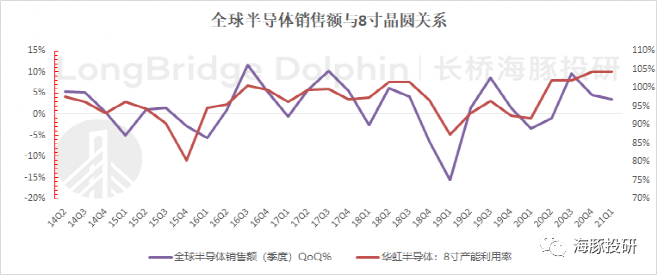

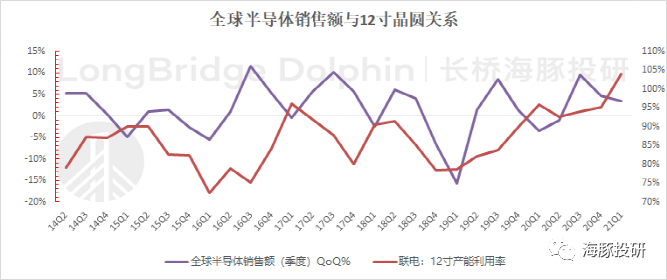

市场格局分散,8寸晶圆制造行业受周期性影响较大。从全球半导体销售情况以及8寸晶圆产能利用率(参考华虹)看,两者存在相对明显的正向相关关系。8寸晶圆产能利用率受整个半导体销售景气度的影响。

从去年二季度开始,全球半导体销售额环比一直呈现正向增长,同时8寸晶圆的产能利用率也从当季开始稳步提升并维持在100%以上的高位水平。

来源:WSTS,公司公告,海豚投研

新应用场景催动需求爆发,8寸晶圆扩产不足加剧行业供需差。

需求端:8寸晶圆主要用于成熟制程工艺的MOSFET等功率器件、模拟芯片等。2020年8寸晶圆下游主要应用领域汽车、工业、智能手机、IoT领域,其中汽车占比位列第一(33%)。

新能源车的快速发展提升了对相应半导体器件的需求,新冠疫情的影响也促使下游厂商有更高的备货要求以保证芯片供应安全。

供给端:作为被逐步淘汰中的落后产能,全球8寸晶圆厂商从2007年的76家削减到2020年末的63家,一些厂商陆续退出了8寸晶圆的市场。过去十余年,8寸晶圆产能方面也没有出现较大增长。

全球8寸晶圆产能在2007年6300万片的产能峰值后,受经济危机影响骤减至2009年的5200万片,经历了近8年的增长2017年才重新回到6300万片以上的全球产能。

8寸晶圆产能增长缓慢的原因:

a)厂商投资8寸产线的意愿减弱。由于12寸晶圆比8寸晶圆有更大的可用面积,在于芯片生产中可以提升效率降低成本。厂商将一部分产能从8寸片转向12寸片,降低了对8寸产线的投资意愿;

b)设备厂减少了8寸设备的生产。由于对8寸产线投资意愿的减弱,设备厂将重心聚焦在12寸设备的开发和生产。8寸晶圆的扩产设备主要来自于二手市场,但由于行业的发展市场上的二手设备存量减少。

譬如,二手设备供应商SurplusGlobal近期表示,行业需要2000-3000台新的或翻新8英寸设备来满足8英寸晶圆厂的需求,但目前可用8英寸设备不到500台,存在较大的供需缺口。

2)12寸晶圆市场:市场集中度高,前十厂商包揽9成产能

12寸晶圆市场,主要面向90nm及以下14nm以上的成熟工艺节点。

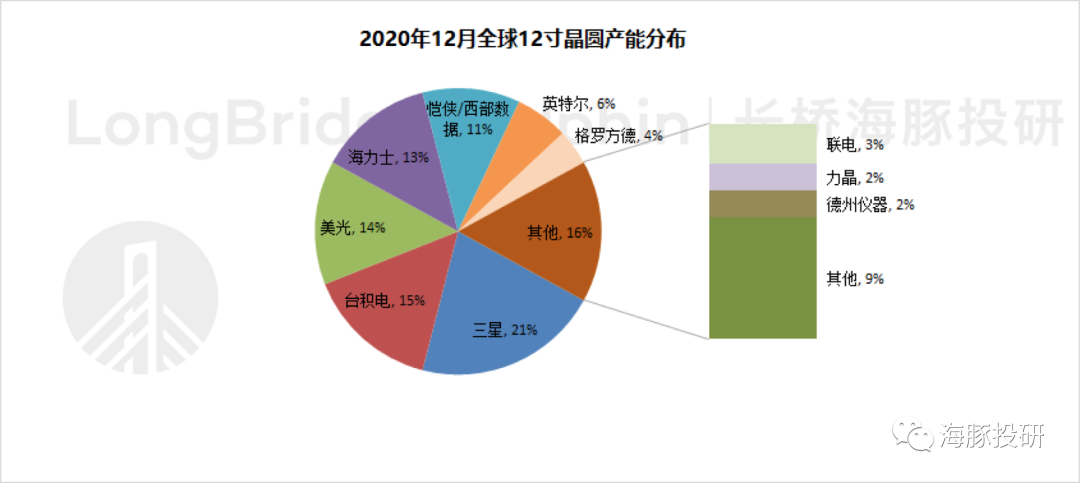

12寸晶圆生产线相比8寸具有更高的门槛,全球目前仅有28家厂商具有12寸晶圆生产能力(8寸厂商有63家),因此市场集中度较高,全球前五大12寸晶圆厂产能合计占74%,而全球前十大12寸晶圆厂产能已超过91%。

来源:IC Sights,海豚投研

市场格局相对集中,12寸晶圆制造行业受周期性影响程度较小。从全球半导体销售额与12寸晶圆产能利用率(参照联电)看,12寸晶圆受一定的周期因素影响但是整体相关性弱于8寸晶圆。

12寸晶圆前5大厂商掌握了70%以上的产能,话语权掌握在少数厂商中,市场化定价程度弱于8寸片。

来源:WSTS,公司公告,海豚投研

受益于本轮行业周期景气度上行,12寸晶圆各季度的产能利用率(参照联电)持续提升已经达到满产的新峰值。对摄像功能的追求以及IoT等下游的需求增长,主要带动12寸晶圆的40-65nm工艺下CIS芯片、Nor flash等需求的增长。

此外汽车芯片需求的增长迫使部分原8寸产品进行转单,12寸晶圆部分产能承接8寸片的转单需求。对晶圆产能需求的增长,推升了行业产能利用率水平。

12寸晶圆厂商和产能,在中国大陆具有极度稀缺性。虽然中国大陆地区在全球晶圆产能中已经成长至15%的占有率,而单看12寸晶圆的产能情况非常严峻,中国大陆地区仅有10%左右的占有率。

而且在这10%的全球占有率中,还有外国在华厂商和中国厂商,而中国大陆主要晶圆制造厂中能规模量产12寸片的仅有中芯国际和华虹。

随着中国大陆一系列芯片设计厂的发展,以及国产自主可控的需求下,中国大陆厂商的12寸晶圆产能显得更为稀缺。

2.3先进制程市场:极少玩家,领先厂商定价

先进制程市场,同样在12寸晶圆上但主要是面向14nm及以下的制程工艺。相比于12寸晶圆市场的20余家厂商,拿到先进制程市场门票的目前仅有6家厂商。极少的市场玩家,使得价格体系更多以领先厂商主导,市场化定价程度较低。

由于格罗方德、联电此前都公布不再布局10nm以下的产线的决定,那么10nm以下的市场基本以龙头厂商主导。

先进制程的需求端主要来源于手机SoC芯片、显卡、服务器芯片等,由于电子产品自身对性能和运算能力的追求,推动逻辑晶体管密度的提升。越先进的工艺制程市场,市场集中度越高,领先晶圆代工厂拥有较高的议价权能力。

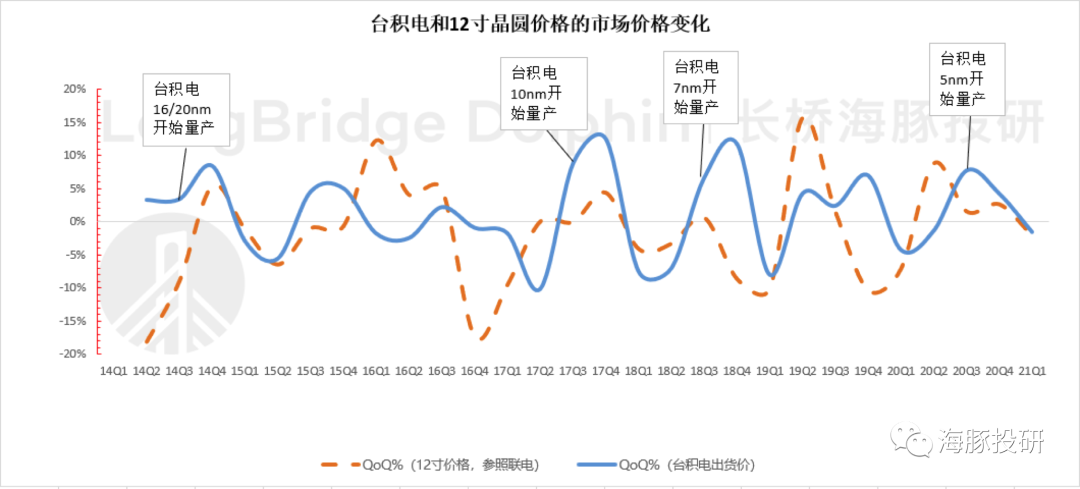

领先厂商拥有对价格降维打击的能力。复盘台积电出货价和12寸晶圆价格(参照联电)的关系,在台积电分别攻克16/20nm、10nm、7nm、5nm节点的当季,台积电的出货均价都有较大幅度的提升。

这点比较好理解,由于当时攻克领先工艺会拥有较好的价格优势,提升了综合出货价格。

但同时比较有趣的一点是,每当台积电攻克量产新的制程工艺前1-2个季度,台积电的出货均价普遍都会出货一定的下滑。可以合理推测,当台积电攻克新制程工艺前,都会对原有产品进行降价,以对落后的厂商进行价格上的打压。

来源:公司公告,海豚投研

三在众多晶圆制造厂商中中芯国际最像谁?

全球晶圆制造厂商众多,有追求技术领先一直奔跑在技术最前沿的大投入厂商,也有将自身定位在成熟工艺制程赚取行业周期收益的小投入厂商。

中芯国际虽然近年来的资本开支提升明显,但与一线龙头的技术和投入仍有相当大的差距,而同时中芯国际也没有减少投入将自身一直定位于成熟工艺平台厂商。

海豚君下面从技术节点、产能结构、出货价格以及成本结构的角度来探析中芯国际最接近谁。

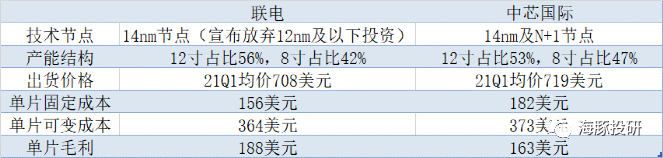

3.1技术节点:“大陆联电”

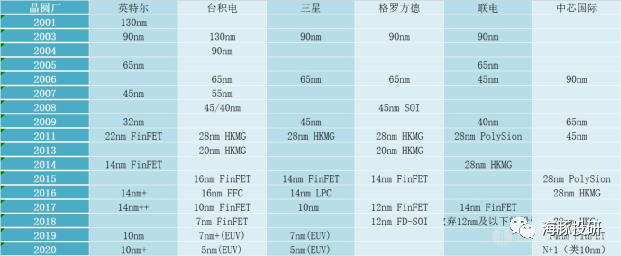

随着2019年中芯国际14nm产线量产,全球具有14nm及以下量产能力的晶圆制造厂达到了6家。台积电、英特尔、三星在晶圆制造领域一直引领行业向先进制程的推进,目前都已经突破10nm及以下的技术,中芯国际与这三家比仍有差距。

格罗方德和联电虽然都比中芯国际更早的突破14nm技术节点,但是由于面对10nm及以下产线巨额的资本开支,两家都公布放弃了10nm及以下的产线建设计划。

从技术节点看,中芯国际目前已经赶上格罗方德和联电。而国内晶圆制造第二的华虹2019年才突破28nm,与中芯国际有技术和时间的差距。

来源:各大官网,海豚投研整理

3.2产能结构:“大陆联电”

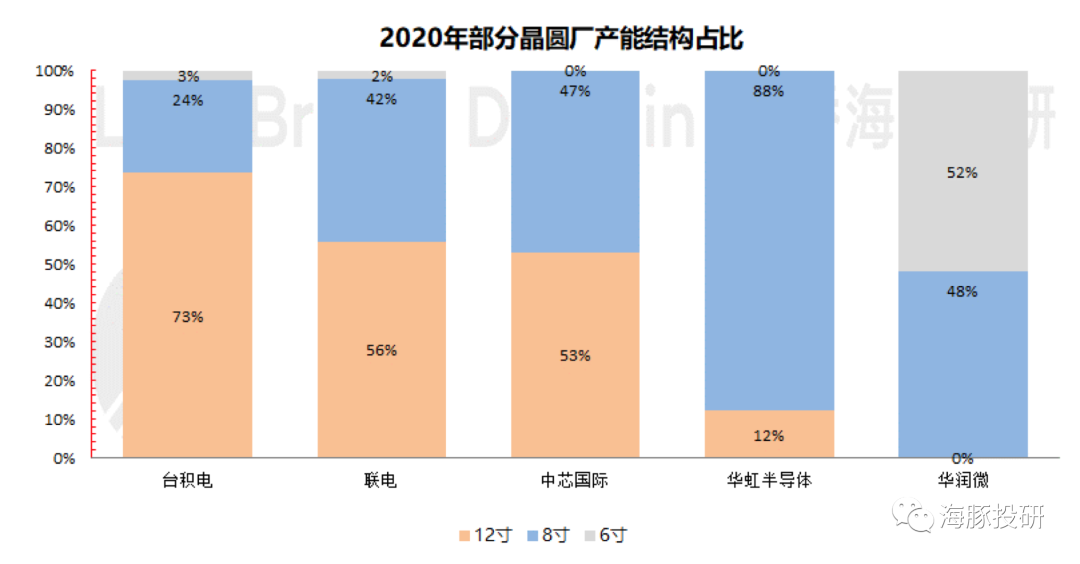

2020年中芯国际的产能结构(等效8寸片)上8寸片和12寸片分别占47%和53%。台积电的12寸片产能占比最高,超过70%。

而华虹半导体因为19年四季度才开始量产12寸片,产能占比仅有12%,华润微聚焦于成熟制程目前还未有12寸片产能。

联电2020年的产能12寸片占比56%,8寸片占比42%。

从产能结构端看,中芯国际的产能结构上与联电最为接近,两者的产能中12寸片大约占比55%左右,8寸片占比45%左右。

来源:公司公告,海豚投研

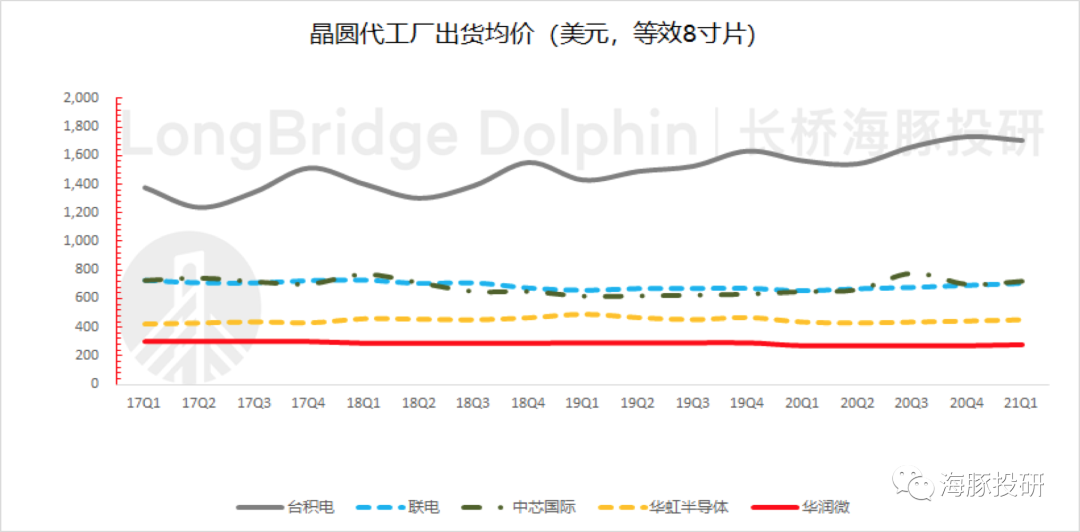

3.3出货均价:“大陆联电”

台积电在晶圆代工厂出货均价在一骑绝尘,遥遥领先于行业水平。得益于先进制程工艺的推进,台积电的晶圆出货均价向上稳步提升。

华虹半导体和华润微,由于公司拥有较高的8寸片占比,使得两者的出货均价较低。尤其是华润微业务上专注于8寸和6寸的晶圆的市场市场,使得晶圆代工出货均价长期低于300美元。

中芯国际和联电的出货均价上虽然远低于台积电,但也明显高于华虹半导体和华润微,身处第二梯队。在出货均价上,中芯国际也同样接近于联电,两者目前的出货均价(等效八寸片)大约在700美元左右。

来源:公司公告,海豚投研

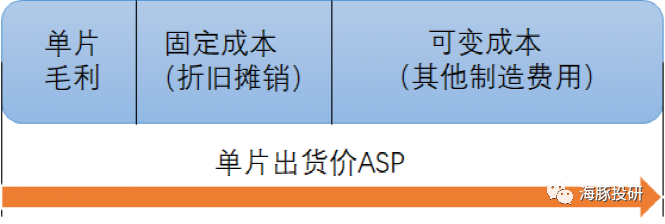

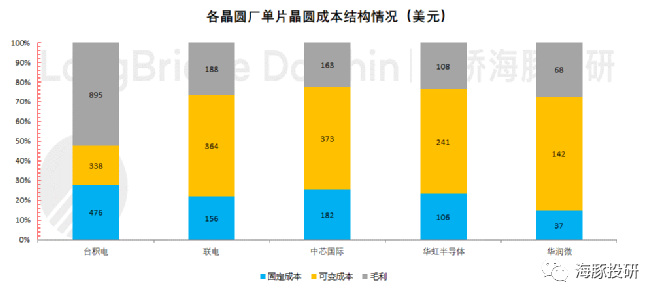

3.4成本分部:“大陆联电”

测算成本结构,主要从“毛利=单片售价-固定成本-可变成本”入手,其中固定成本主要是折旧摊销部分,可变成本主要是其他制造费用包括原材料等。

台积电的固定成本在晶圆厂中遥遥领先,单片的固定成本达到400美元以上。这主要是由于先进制程产能的投产和研发需要大量的资本开支,折合到单片晶圆的折旧摊销上也将明显高于同行业。

即使台积电的固定成本高企,但同时由于制程工艺的领先性享受更高的产品售价。大额的固定成本被更高的售价所覆盖,从而在毛利率上取得对同行的领先优势。

华润微的单片固定成本仅有不到50美元,主要是由于公司聚焦6寸和8寸线,现有产线建设较早仅需要承担少量的折旧和维护费用。华虹半导体原本聚焦8寸晶圆,整体的固定成本也不高,随着公司2019年12寸片的量产,资本开支的扩大提升了公司的折旧摊销费用。

中芯国际和联电在单片晶圆成本结构上更为相似。联电折旧摊销在150美元左右,而中芯国际比较接近,略高于联电。主要原因在于联电在12寸晶圆及先进制程方面有较早的布局,比中芯国际有较低的折旧摊销。

中芯国际和联电的单片可变成本(其他制造成本上)也比较接近,分别373美元和364美元。最后的单片毛利水平上,联电略高于中芯国际,分别为188美元和163美元。

从盈利能力看,目前联电毛利率略高于中芯国际。其中一部分原因在于联电较早建设产线相应折旧较少,随着时间推移折旧摊销后,中芯国际的盈利能力有望得到进一步提升。

来源:公司公告,海豚投研

四中芯国际的投资价值

从技术节点、产能结构、出货均价以及成本结构的角度来看,中芯国际多角度都比较接近联电。目前两家厂商都攻克了14nm节点,12寸产能占比都达到55%左右,两厂商的晶圆出货均价在700美元左右,并且成本结构上也都相对比较接近。

两家厂商都是全球知名晶圆厂,联电产能规模大约在9000千片/年(等效8寸片),中芯国际大约在6000千片/年(等效8寸片),中芯国际产能上相当2/3的“小联电”。

来源:公司公告,海豚投研

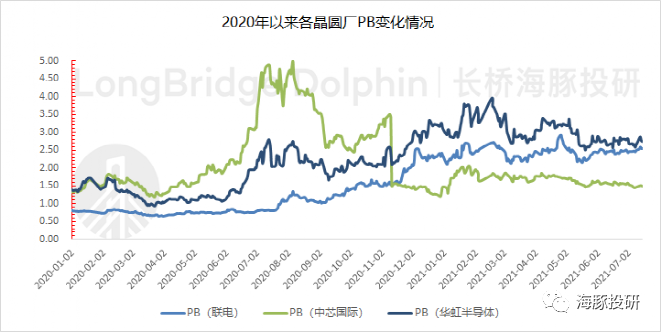

虽然中芯国际多方面接近联电,但是在估值上两者在近半年的表现上有明显的差距。同时华虹半导体在技术、产能规模、出货均价等方面都低于中芯国际,在近半年内的估值也表现优于中芯国际。

联电在近半年内PB基本都在2.5倍以上,华虹半导体在近半年内PB也都在2.5倍以上,而中芯国际的PB同期内处于2倍以下位置,估值端相对低估。

来源:Wind,海豚投研

4.1相对估值情况

联电的目前PB 在2.55倍左右,而目前中芯国际港股的PB仅有1.5倍。参考联电的PB情况,如果给予中芯国际2倍的参考PB(考虑中美关系等风险折价),那么预计对应的上涨空间约有33%。

中芯国际21Q1净资产1194亿港币,在参考PB情况下对应2388亿港币市值,对应股价30港元。

4.2 分资产估值情况

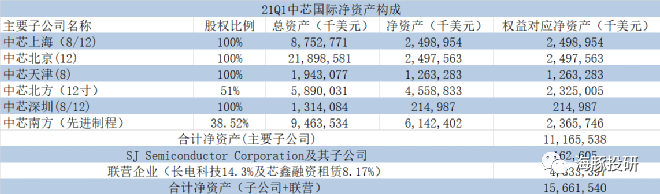

考虑到中美关系可能对中芯国际在先进工艺制程的影响,给予中芯国际各资产分布估值的考虑。分拆中芯国际各资产情况,主要有晶圆制造子公司、SJ Semi以及联营企业(长电和芯鑫融资租赁)构成,其中最大的净资产来源于公司的晶圆制造子公司。

由于各子公司的产线差异,8寸产线主要布局于中芯上海、中芯天津和中芯深圳,12寸产线布局于中芯上海、中芯北京、中芯北方和中芯深圳,而中芯南方的定位主要是14nm及以下的先进制程工艺。

在各子公司中,中芯国际持有中芯上海、中芯北京、中芯天津、中芯深圳100%的股权,同时持有中芯北方和中芯南方分别有51%和38.515%的股权。

来源:公司公告,海豚投研

将今年一季度中芯国际的各类资产进行分拆后,8/12寸晶圆产线的权益净资产88亿美元,中芯南方(先进制程)的权益净资产23.66亿美元,其他部分的净资产44.96亿美元。

由于中美摩擦对先进制程的不确定性,给予先进制程悲观假设,即净资产等于重置成本(PB=1),还有其他部分的净资产也给予1倍PB的参考估值。

接着对8/12寸成熟制程产线进行估值考量。目前华虹半导体的12寸片也迎来了量产,同时布局了先进制程以外的8寸和12寸的晶圆产线。华虹半导体当前的PB 2.74倍,中芯国际8/12产线部分参考华虹半导体的估值情况。该部分给予2.5倍的参考PB,那么8/12产线部分对应的估值为220亿美元。在该假设情况下,中芯国际对应的估值为288.61亿美元,折合港币2242亿港元,对应上行空间26%。倘若在极度悲观的情况下,2倍的参考PB给8/12产线,在极度悲观的假设下目前市值仍然低估。

来源:公司公告,海豚投研

4.3估值综述

1)相对估值情况:联电2.55倍PB,给予中芯国际2倍的参考PB(考虑中美关系等风险折价)。公司估值对应2388亿港币市值,当前对应上行空间33%;

2)分资产估值情况:华虹半导体2.74倍PB,在假定先进制程资产为重置成本的情况下,给予中芯国际的8/12产线2.5倍参考PB。公司估值对应2242亿港币,对应上行空间26%。即使在极度悲观的价位依然高于目前水平,中芯国际的安全性十足。

在“芯”火辉煌之下,中芯国际便是那颗被低估的“沧海遗珠”。即使承受着中美摩擦排头兵之重,发展上会有曲折、会有坎坷,但晶圆制造的产能在、产线的净资产在,中国半导体向前发展的大方向在。

筚路蓝缕,以启山林!

本文编选自”海豚投研“;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP