SaaS行业大洗牌!成王败寇警惕暴跌

记下2004年6月23日这一天。

这是本世纪对投资者来说,最重要的机遇之一。如果你当时抓住它了,应该早财务自由了。

为什么这么说?在当时,一个新板块横空出世。

自2004年以来,它稳定的收益率让人眼红(不同于加密货币等高风险类别的资产):

1.这个板块的收益率是黄金的9倍多;

2.是整个股市的4倍多;

3.年平均收益率高达惊人的61%(对比大盘标普500指数,仅为10%);

4.甚至是FAANG股票(Facebook、亚马逊、苹果、奈飞和谷歌)的2倍。

2020年,这个板块再次突飞猛进。

大家应该都不陌生,它就是“软件即服务”(简称SaaS)行业。

这一切从Salesforce(CRM.US)说起,它也是SaaS行业的鼻祖。Salesforce从一间破办公室起家,如今它的总部设在美国旧金山最高的大厦——Salesforce大厦。

它的创始人Marc Benioff现在是美国的顶级富豪之一,截至2021年5月,他的身价约为90亿美元。

Salesforce成立于1999年,于2004年6月23日上市。它开发适用于企业管理销售和跟踪客户关系的软件,但这家公司最重要的创新并不在软件本身,而在于它改变了软件的支付和交付方式,从而推出了一种全新的商业模式,这种商业模式现在被称为“软件即服务”(简称SaaS)。

自Salesforce上市以来,美国软件公司的年化收益率已超过32%,但软件SaaS类股的成绩几乎是前者的两倍。

这是因为,SaaS商业模式做了两个重要并且影响深远的变革:

1) 软件可以在互联网上直接使用;

2) 客户在使用软件时可以分期付款;

预计到2027年,全球SaaS收入将达到3460亿美元。根据市场研究公司Valuates预估,届时SaaS的市值应该会翻倍。

今年SaaS行业遭遇回调压力。但乐观分析师们认为,未来几年行业上升空间可能会达到500%以上。

01

华尔街最爱的4大SaaS杀器?

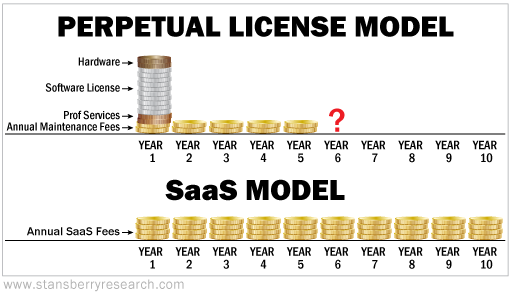

市场通过比较SaaS公司的企业价值(EV)来对它们进行估值,即它们股票的当前市值加上所有债务减去现金后,再与销售额进行比较。

如今SaaS公司的企业价值平均是销售额的约16倍;而传统软件服务公司(永久许可模式)的估值通常约为销售额的8倍。

但华尔街看好SaaS商业模式的理由还有更多:

1. 升级更容易,粘性更高

软件公司必须不断改进它们的产品,不然就会被竞争对手取而代之。一般来说,它们每4年或5年会发布一次主要软件的新版本。但传统软件(永久许可)供应商要面临的问题是,软件升级对它们的客户来说不是一件容易事。

升级软件就意味着要花钱请人安装升级版本并将数据迁移到新系统。通常新系统和旧系统会同时运行一段时间来检测它们是否都能正常工作,但这会让客户很头疼。

而对于SaaS客户来说,升级可以无缝衔接,这使得SaaS营收比永久许可营收更具粘性。

2. 营收更稳定

传统的永久许可营收比SaaS营收更不稳定,从而导致利润不稳定。相比SaaS公司,传统软件公司会收取更多的预付款,因为它要预付的软件许可费很高。

但这会导致:所有的许可营收都是在软件交付时一次性产生的,一两笔大交易就可以成就或打垮一个季度。而SaaS的营收相对更稳定,也更可预测。只要在合同期内,都能取得营收。

3. 挣得更多:是传统模式的2倍

尽管SaaS公司的预收收入相对较低,但最终在客户的使用周期内,SaaS营收要相对高得多。

从时间轴上来看,大约在第7年,SaaS模式下的总营收将超过永久许可模式。这样一算,如果公司能够留住一个客户20年,那么它在SaaS模式下的营收将是在传统永久许可模式下的近两倍(永久许可模式下在第一年之后只收取维护费)。

4. 销售周期更短

传统永久授权公司销售周期较长,因为购买永久权限需要一笔巨额初始资金。

毕竟是购买一种产品,而不是为一项持续的服务付费,所以客户通常将购买行为视为一项资本支出。然而,购买SaaS服务是来自经营预算,而非资本预算。

对于企业来说,巨额资本支出更难获得批准,因此销售行为需要更长的时间才能完成。

总体来说,SaaS是一种更加进阶的模式。

在大多数情况下,交易价格在营收的10至20倍,是一种市场疯狂的迹象。但是粘性更强的SaaS业务,有着不同的解读。

原因在于客户粘性。

最优秀的SaaS公司的续订率在95%到98%之间。也就是说,SaaS模式下1块钱的收入,在某种意义上来说,会比1块钱永久许可收入更有价值。

因此,资本市场非常买SaaS模式的账。

02

SaaS轻松暴打大盘,

还能继续关注吗?

Salesforce自2004年上市以来股价飙升了8000%。作为第一家SaaS公司,它引领了一场革命。

如今SaaS模式正在迅猛发展,目前上市的纯SaaS公司(绝大部分营收来自循环性的SaaS费用)只有大约80个。

资本喜欢SaaS模式,去年我们亲眼所见。

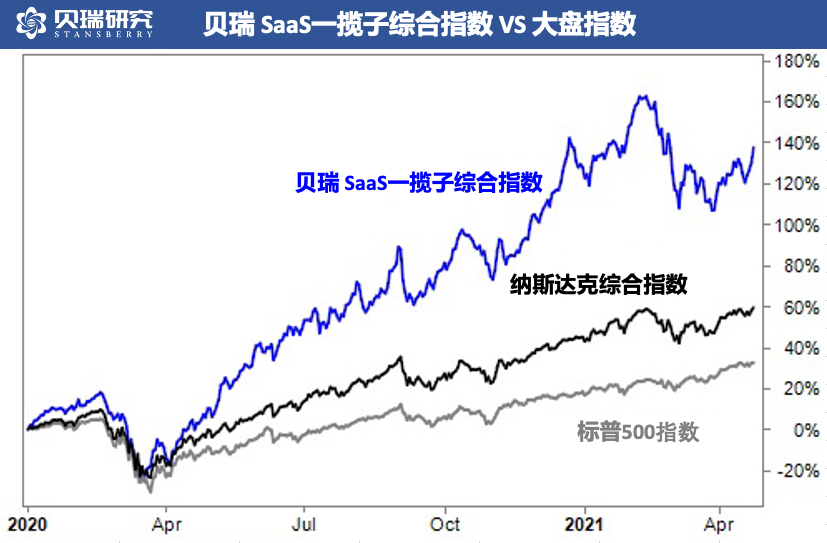

看看 Stansberry US 创建的Stansberry SaaS指数:

图源:贝瑞研究

前面说了,今年SaaS行业遭遇回调压力。但乐观分析师们认为,未来几年行业上升空间可能会达到500%以上。

但是这并不意味着,可以盲目跟。

重点在于,如果SaaS行业也遵循所有新兴行业的模式,最终行业整合在所难免,只会留下几个绝对领导地位的行业头部玩家。

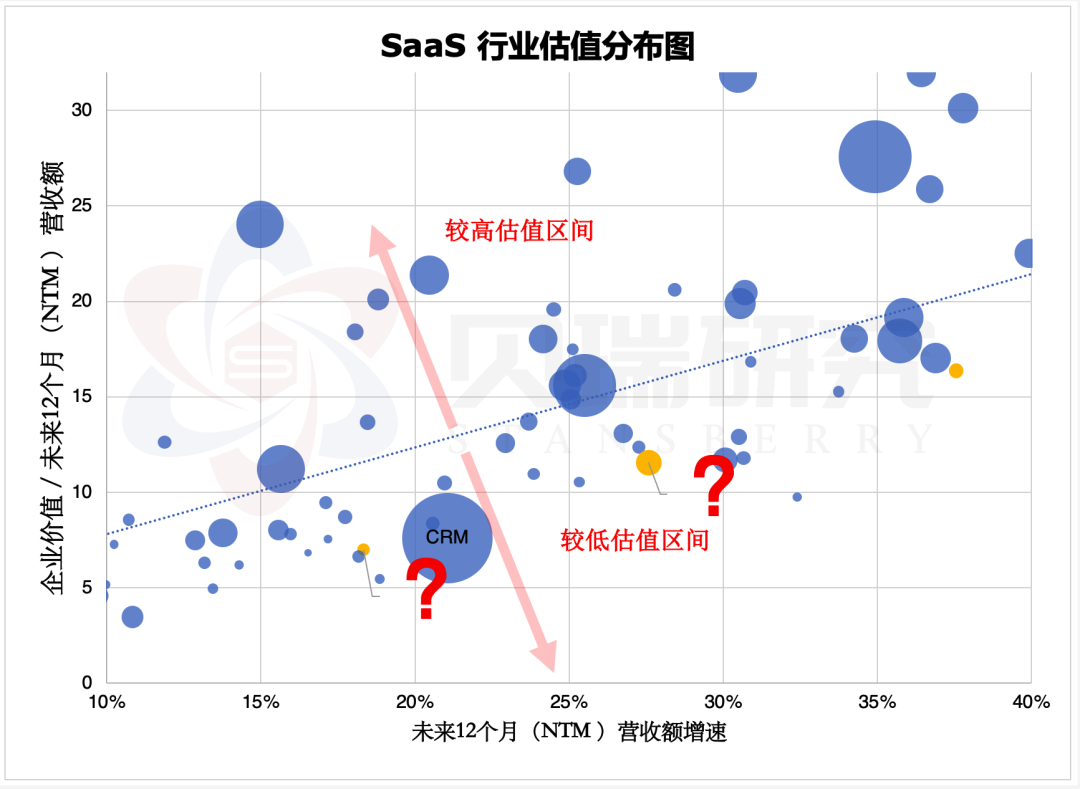

目前从整个行业来看,SaaS公司上市时间只有4年,其中23家成立还不到2年。哪些公司胜率更高?

没有人能预测未来,但我们可以从研究基本面的角度,一探究竟。

▵ 图源:贝瑞研究

这两名值得关注的SaaS佼佼者是谁?整体SaaS行业被高估之下,低估值的它们是潜力股吗?为什么说行业整合之下,这两位龙头预定?

本文编选自“Stansberry贝瑞研究”;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP