指引继续保守,后疫情期王者奈飞(NFLX.US)何时归来?

奈飞(NFLX.US)北京时间7月21日凌晨发布2021年第二季度财报,公司收入73.42亿美元,同比增19%,基本符合彭博一致预期的73.23亿美元;经营利润18.48亿美元,同比增长36%,略低于预期的18.56亿元,主要由费用端的变动导致。

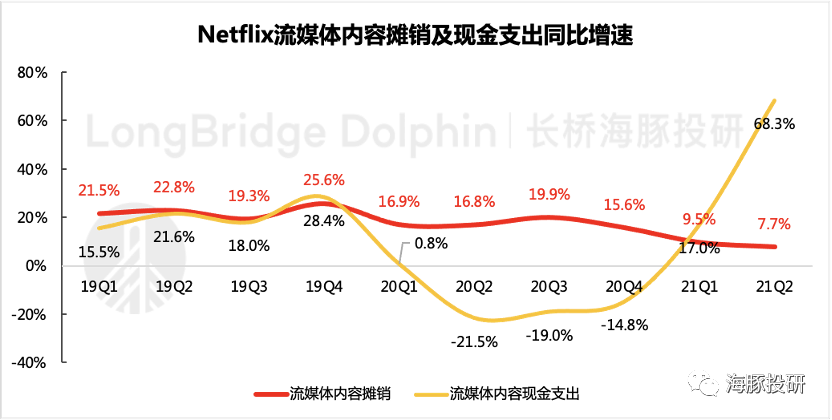

而现金流上,本季度Non-GAAP FCF再次转负,其中内容支出同比大增近70%。

在核心经营指标上,对于上季度令市场大跌眼镜的用户增长情况,本季度仍未完全走出低迷,全球订阅数仅实现净增150万,虽然高于前期指引的100万,但仍然低于部分大行的乐观预期150-200万。

管理层对于未来三季度的增长指引为350万,低于大行预期400-500万。虽然奈飞一贯指引偏保守,但在一季度超预期的大幅miss下,市场对未来增长仍然存在部分担忧,盘后一度跌5%。

海豚君在《上季财报》中也讨论过:疫情提前透支了奈飞用户规模短期内自然增长的潜力,今年开始随着疫情接种完毕,人们更倾向于重启线下娱乐。

而因疫情延误的拍摄工作影响了Netflix今年上半年的内容供给,也进一步降低了用户的刷剧需求,反应到奈飞的财报上自然不容乐观。

但也并不是没有转好的迹象:

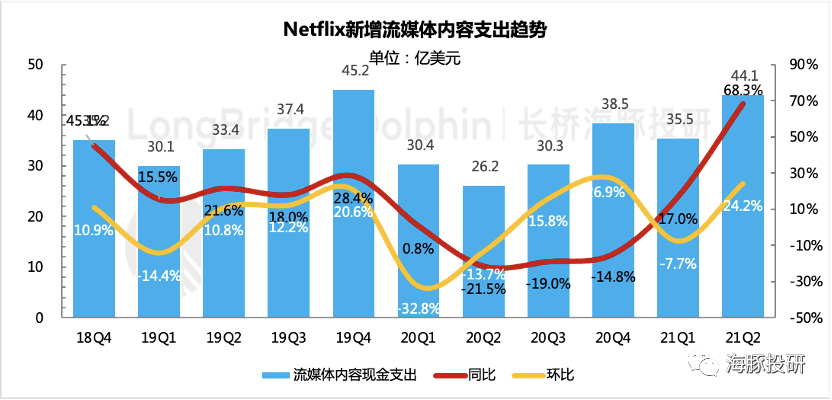

1)短期下,奈飞从今年一季度开始已明显加大新的内容支出,本季度继续“大手脚”自制或采购,内容现金支出同比增长70%。

从奈飞的内容排片周期来看,预计下半年尤其是四季度用户回流将会比较明显,而明年的内容供应也将逐步进入新一轮繁盛期,有望进一步提振用户增长。

2)长期下,流媒体自然渗透的趋势仍然不改,奈飞作为行业龙头,行业变革红利必然会吃到。

但HBO、Disney+等同行的竞争影响也不可小觑,奈飞或由于竞争趋热下继续维持高内容支出来夯实自身竞争力,这将延缓市场对于奈飞现金流向好速度。

总的来说:

海豚君认为单轮本次财报只能说中规中矩,对于用户增长的低迷,上季度指引以及第三方数据已经让市场有了心理准备,但对于三季度的指引仍低于市场的预期。

财务表现上虽然现金流再次告负,但近三个季度奈飞的内容支出持续高位,也会令市场对未来1年的用户增长表现有所期待。

因此短期上,预计不少赌财报的资金将失望撤退,但随着四季度优质内容上线,奈飞的用户规模会出现不少回流,增长态势有望逐渐恢复。长期上虽有行业红利,但仍需持续关注同行竞争的影响。

本次财报具体内容

1.用户规模

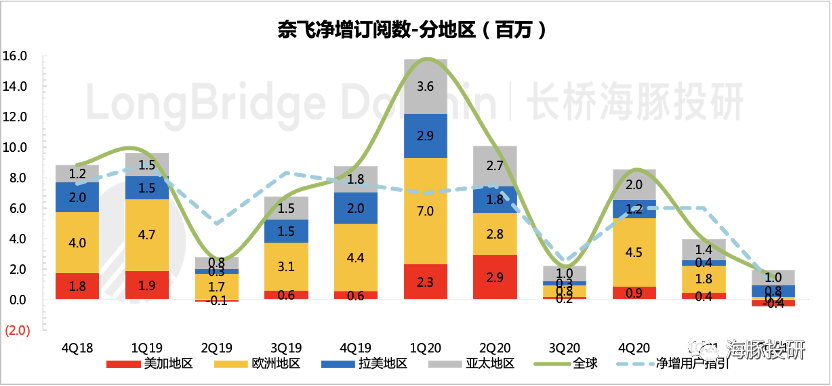

本季度奈飞全球订阅用户为2.09亿人,净增154万,超上季指引100万,增量用户主要来自于亚太地区。而对于三季度的指引,管理层也略偏保守,预期全球净增350万,低于部分大行的预期。

本季度虽有有《Shadow and Bone》、《Sweet Tooth》等热播剧,上线后反响不错,4周内均有近6000万家庭用户观看。但从全球不同地区来看,除了拉美地区,其他环比增速均存在不同程度的下滑。尤其是北美地区,用户不增反降,环比减少43万。

虽然管理层解读背后的主要原因更多的在于季节性波动(举例2019年二季度也出现了环比减少的情况),但海豚君认为,北美地区流媒体用户渗透率已相对较高,且不少同行竞对在北美地区深耕多年,竞争势头猛烈,预计未来奈飞在北美地区的用户增长仍然很难乐观。

数据来源:奈飞财报、海豚投研整理

管理层对于二季度用户低增长的解读仍然在于内容供需的临时性短缺以及季节性因素导致(内容摊销增速进一步放缓至7%),下半年内容供应上将显著好转,预计今年内容摊销120亿,上半年完成目标的46%。除此之外海豚君认为,在流媒体行业红利的吸引下,竞争也是奈飞未来将长期面临的影响因素。

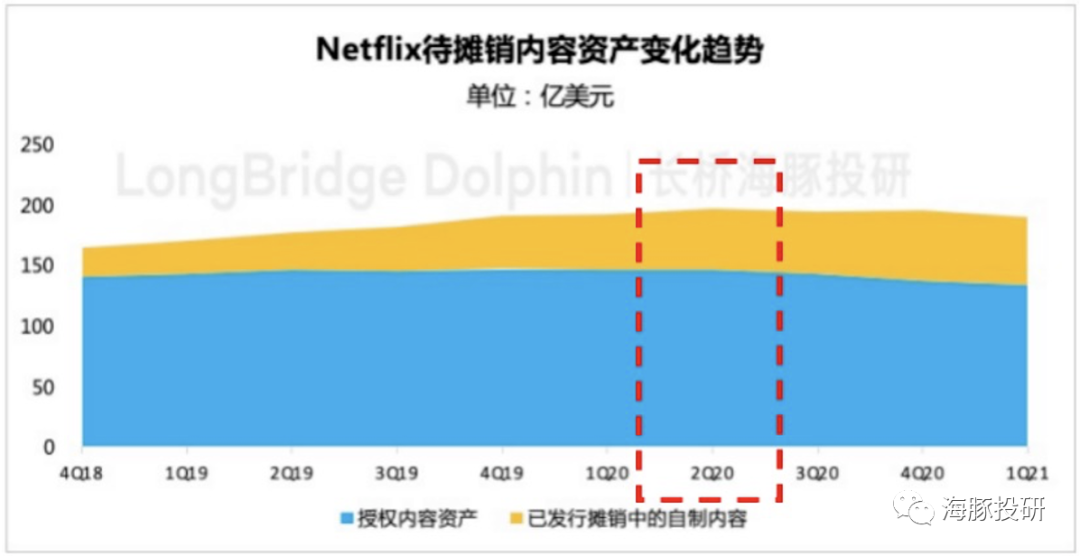

(1)未来短期影响:内容资产供应向好

去年疫情期,奈飞的内容制作(新增内容现金支出增速)受到明显影响,因此在内容供应(内容摊销增速)上,对比2019年存在明显放缓,2021年一季度内容供应增速(7.7%)降至近两年新低。因此,整体待摊销内容资产在2020年二季度达到峰值后缓慢收缩。

数据来源:奈飞财报、海豚投研整理

但进入2021年以来,奈飞的内容制作/采购在加速(主要体现在自制上),在半年至一年左右的制作周期下,或将在今年四季度及明年出现内容的新一轮井喷。

数据来源:奈飞财报、海豚投研整理

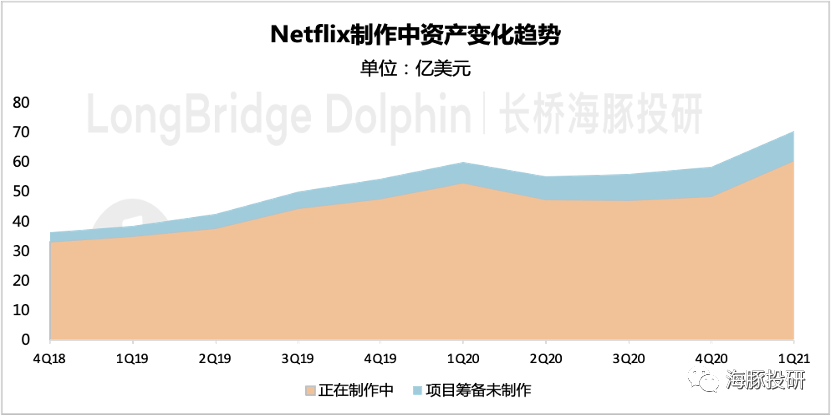

从自制内容的每期期末资产变化也可以印证,2021年一季度,制作中的内容资产重回新高。

数据来源:奈飞财报、海豚投研整理

从当前已有的部分剧目排片预告上,三、四季度有不少优质内容,口碑评分上也比上半年的剧目明显更高。

数据来源:奈飞官网、IMDB、海豚投研整理

(2)未来长期影响:行业变革红利与竞争加剧

流媒体的变革红利海豚君在上篇财报分析中已有过部分讨论,这里不再赘述。但对于竞争的影响,海豚君认为,自从近两年不少传统行业巨头玩家的进入,未来也需要作为对奈飞成长性判断长期跟踪的重要因素。

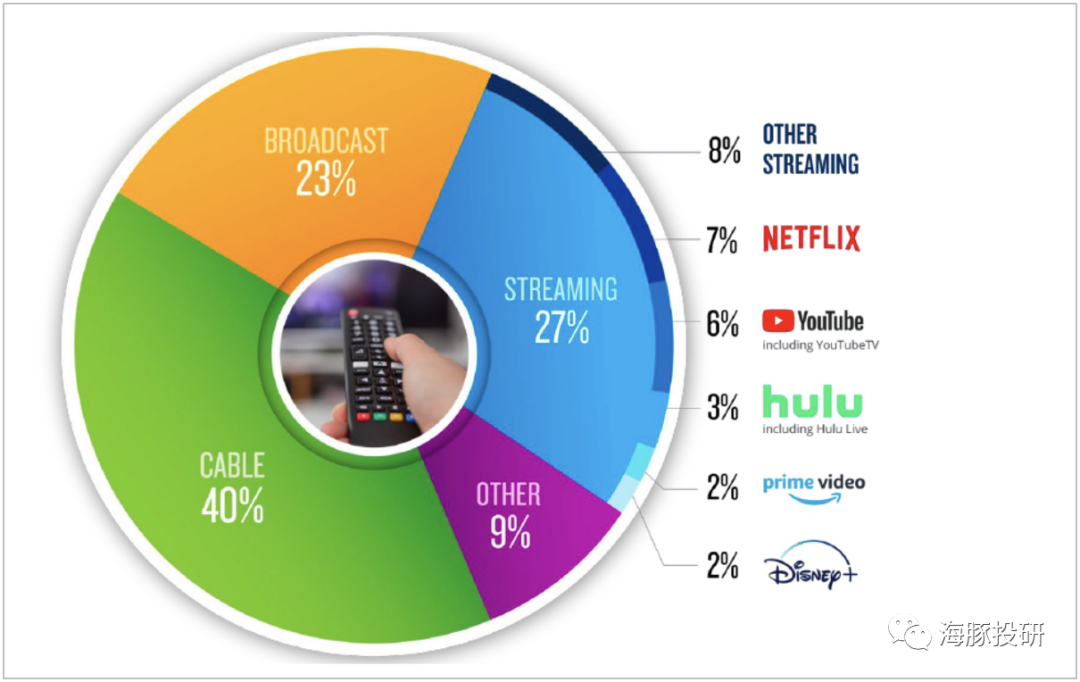

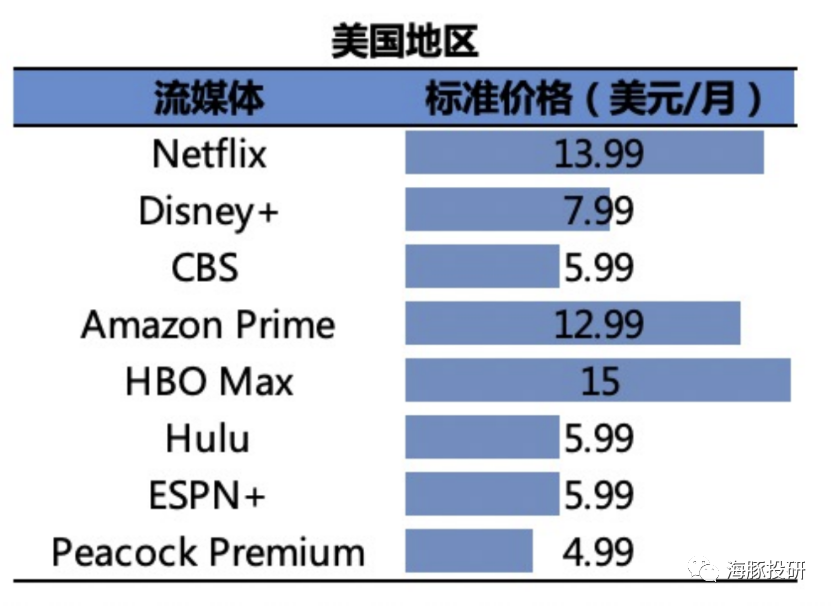

结合管理层以及市场的普遍认知,奈飞在流媒体领域的主要竞争对手有迪士尼旗下的Disney+、Hulu,美国有线旗下的HBO MAX以及其他流媒体细分领域YouTube、TikTok、Epic Games(奈飞今年开始涉足游戏领域)。

数据来源:Nielsen(2021.6)

从主要内容类型上,这里只选取Disney+、Hulu、HBO MAX为同行比较对象。

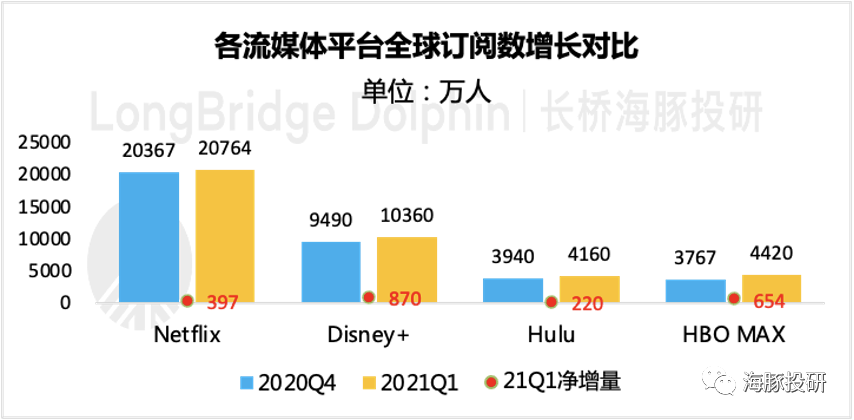

从一季度的用户增量横向对比来看,Disney+的追赶势头仍然强劲。

数据来源:各公司财报、海豚投研整理

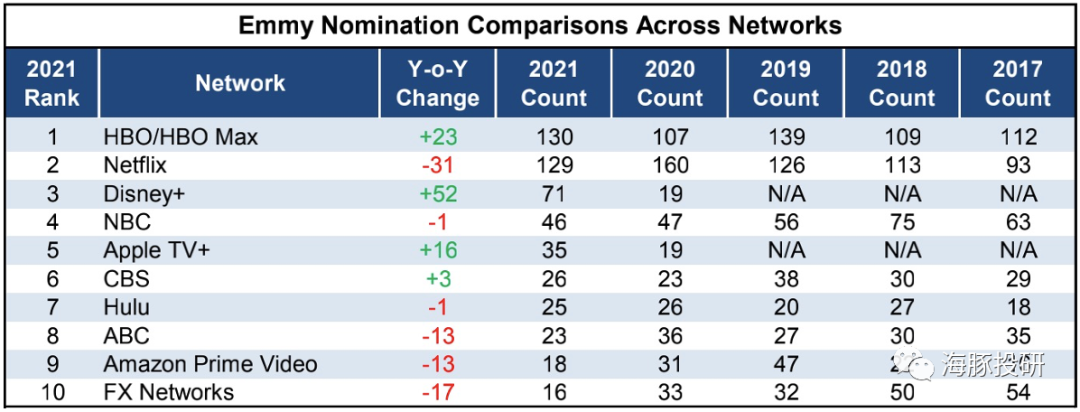

在上周(7月14日)刚出炉的艾美奖提名名单中,HBO、Disney+的提名数量都相比去年增加不少,HBO更是在总数上再次超越奈飞。因此,虽然作为龙头,奈飞享受行业红利是确定的,但长期下同行的竞争不可小觑。

数据来源:WedBush

2.单用户付费

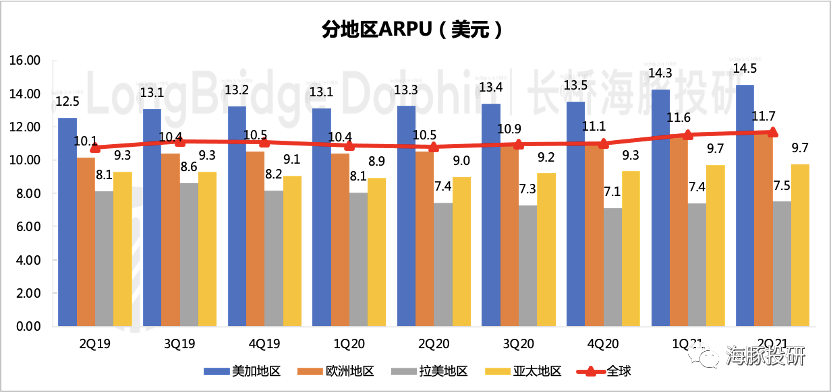

本季奈飞各地区定价未有改变,但单用户付费上,仍然在反映前期提价策略的影响,四大地区ARPU均有不同程度的增长。

数据来源:WedBush

与同行对比下,奈飞在北美地区的定价仍然属于高位。但在亚太、拉美等地区,奈飞采取只有手机端的低价策略,减少了用户渗透的价格阻力。

3.成本费用:

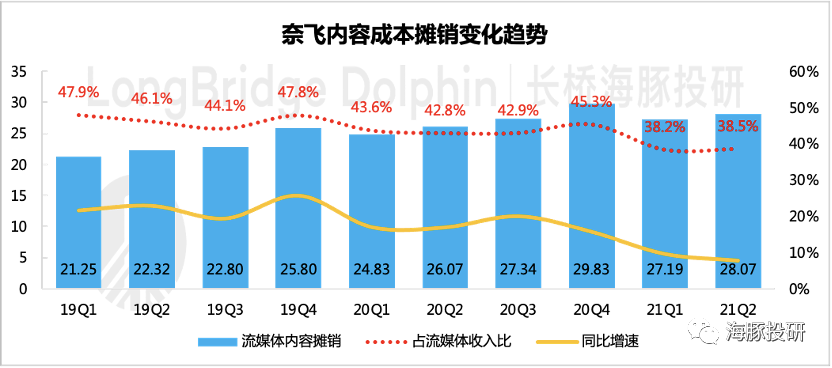

本季度内容成本摊销比例38.5%,相比上季度略微回升,但基本稳定,整体向好趋势未有改变。

数据来源:奈飞财报、海豚投研整理

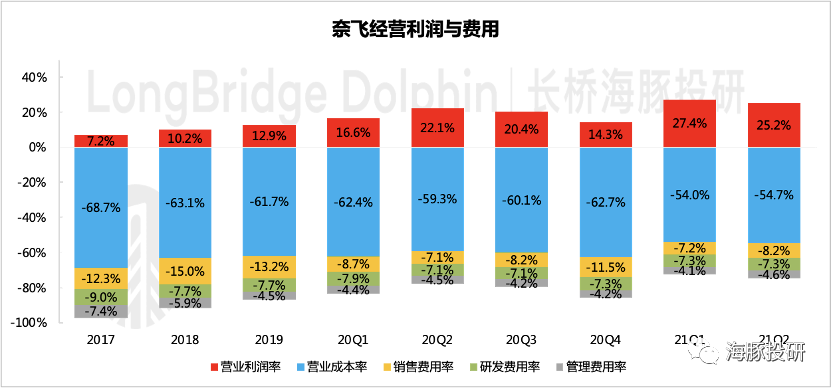

费用端则出现一定的扩张,尤其是销售费用,同比增长近40%,从而影响了经营利润率,由一季度的27%降至25%。结合管理层一早就给出的2021年度指引(20%),预计后续费用开支仍将继续扩张。

数据来源:奈飞财报、海豚投研整理

4.现金流变化及其他

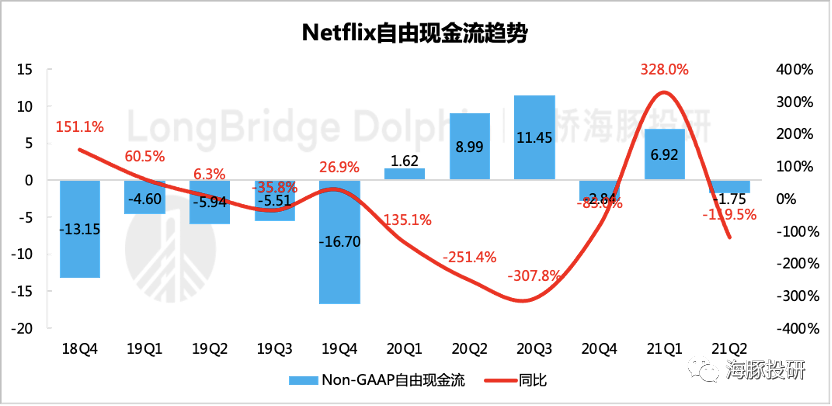

关于部分市场投资者会关心的现金流问题。本季度自由现金流表现再次打破了原本市场期望的现金流持续向好的趋势。

虽然管理层表示,仍然预期2021全年现金流能够达到进出平衡点,但海豚君认为,随着竞争的加剧,奈飞可能不得不将加大内容投入,以及费用端的支出,对于未来现金流表现,不能抱有太高的预期。

数据来源:奈飞财报、海豚投研整理

数据来源:奈飞财报、海豚投研整理

另外,本季度公司以500美元/股的均价,回购了公司股票100万股。管理层表态,对于未来经营表现具备较高的信心,并且公司循环贷款额度从7.5亿提升至了10亿,期限延长至2026年,因此未来将不再需要寻求更多的外部融资。

本文选编自“海豚投研”;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP