最快10月!拜登政府将深陷财政悬崖危机

如果国会一直不提高债务上限,可能最快今年秋季,拜登政府就会上台后首次面临财政悬崖的威胁。

为美国国会提供预算和经济信息的国会预算办公室(CBO)最新预计,美国财政部可能在今年10月或者11月用尽所有避免债务上限的手段。

CBO的预测展示了拜登政府解决债务上限豁免到期引发问题的最后期限。

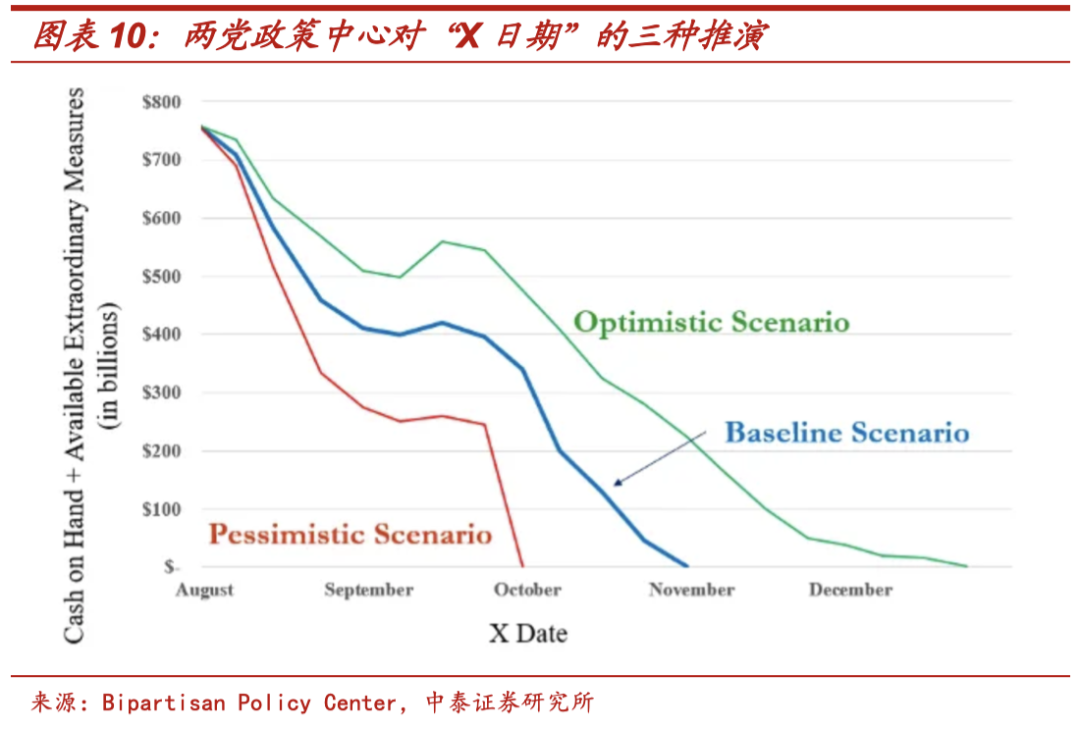

中泰证券的下图展示了两党政策中心最近的预测,其中可见,在悲观情形下,假设联邦支出增长超过预期,或者复苏放缓且政府收入不足,财政部非常规手段用尽且手头现金告罄到来的“X日期”则可能会提前至10月。乐观情形下,假设经济增长超过预期且9月税收收入高于预期,“X日期”可能会推迟至12月之后。

可能最早8月债务违约

特朗普政府时期,美国国会达成暂时不提高债务上限的解决方案,于2019年8月通过《两党预算法案》,将债务上限暂停两年,允许政府在此期间无上限借款。这一债务上限暂停将于今年7月31日到期。

美国国债信用较好,风险较低,几乎不存在因偿债能力缺失而导致的违约。但在美国联邦政府目前背负超过28万亿美元的债务已经高于债务上限时,如果恢复债务上限的法定限制,国会又不能提高债务上限,美国最早可能8月就发生债务技术性违约,财政部难以再通过借款来支付政府运作费用。

这也是上月美国财长耶伦发出警告的原因。她当时表示,目前仍处于在疫情打击后恢复的关键时刻,如果国会不采取行动,任由美国发生债务违约,结果是灾难性的。

国会民主党人目前还没有制定任何上调债务上限的计划,也没有决定是否要把债务上限的对策添加到进入批准快车道的预算议案。

美国财政恐十天“泄洪”2500亿美元

为避免债务上限生效后立即发生违约,美国财政部可以采取“非常规措施”,为上调债务上限争取几个月时间。其中重要的一种就是,动用财政部现金账户TGA中的现金余额向债权人还本付息。

市场现在越来越担心债务上限问题悬而未决给货币市场带来的威胁。

华尔街见闻此前文章提到,因为有刻意规避债务上限之嫌,所以财政部在债务上限生效前不能增加TGA账户余额,那么只有减少账户余额。资金从TGA账户流出用以支付各类福利计划,资金也随之进入到货币市场和银行体系,创造出大量短期票据的需求,催生隔夜借贷市场的活跃交易,并推低美国短债利率。

美国财政部已设定目标,要在7月31日之前将TGA账户余额降低至4500亿美元。而截至7月16日,TGA账户余额还高达6980亿美元,也就是说,美国财政部需要在十几天内“泄洪”高达2500亿美元。这意味着,美国短期国债收益率将继续被压制在低位。而由于美联储6月有过看似变相“加息”的技术性调整,上调了控制政策利率区间上下限的两大管理利率——超额准备金利率(IOER)和隔夜逆回购利率(ON RRP),美联储隔夜逆回购趴在账上的资金可能突破万亿美元高位。

媒体指出,减少TGA余额最有效的方法是进一步缩减美国国债标售的规模。此举的风险在于,它将激化本已压制长端收益率的供需失衡,进而威胁美联储对关键利率指标的掌控。

摩根大通的策略师Teresa Ho称,市场非常不确定财政部TGA余额未来的变化路径,“这是客户问我们的头号问题”。客户想知道,财政部有哪些非常规措施,以及国会将会上调还是再次暂停债务上限,何时会行动。

本文选编自“华尔街见闻”,作者:李丹;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP