IDC:2025年中国网络安全市场投资规模将达187.9亿美元,五年CAGR约为17.9%

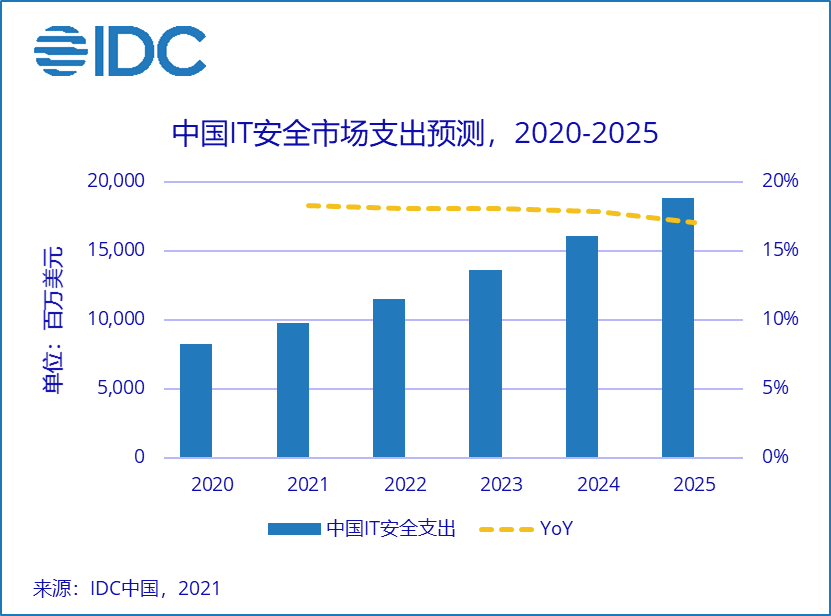

智通财经APP获悉,7月30日,IDC发布《IDC全球网络安全支出指南》。根据IDC最新预测,2021年中国网络安全市场投资规模将达到97.8亿美元,并有望在2025年增长至187.9亿美元,五年CAGR约为17.9%,增速持续领跑全球,中国网络安全市场迎来高速发展期。

2021年,安全硬件在中国整体网络安全支出中将继续扮演主导角色,占比约为47.8%;安全软件市场增长势头强劲,五年CAGR将达到21.2%。

具体而言,硬件市场方面,从安全硬件的角度来看,未来五年,网络安全硬件市场仍为中国最大的IT安全一级子市场,年复合增长率将达到17.1%。在2021-2025的五年预测期内,中国超90%的网络安全硬件市场IT投资将流向统一威胁管理类产品(UTM & UTM FW)、安全内容管理(Content Management)及入侵检测与防御(Intrusion Detection & Prevention)三大细分子市场。其中,统一威胁管理产品及基于UTM平台的防火墙产品作为最终用户建设网络安全防御体系的刚需产品,将继续以超过15%的年复合增长率快速发展。

软件市场方面,根据IDC预测,中国网络安全软件市场未来五年将成为网络安全三大一级市场中增速最快的子市场,2021-2025年复合增长率将超过20%。其中,网络安全分析、情报、响应与编排(AIRO)市场规模将在2025年超过身份与数字信任(Identity and Digital Trust Software)软件市场规模成为最大的软件二级子市场。除此之外,在企业上云步伐不断加快的背景下,软件安全网关市场(Network Security Software)将以超过25%的复合增长迎来市场的高速发展期。

服务市场方面,“等保2.0”制度实施以来,中国网络安全服务市场开始进入发展的快车道,2021-2025年复合增长率将超过15%。其中,IT安全咨询(IT Consulting)市场未来五年仍将是最大的服务子市场,合规咨询、安全测试、应急响应等领域将成为IT咨询市场不断发展的主要推动力。除此之外,托管安全服务(Managed Security Services)未来五年在客户安全运营需求爆发的大趋势下快速发展,年复合增长超过20%。

IDC中国网络安全分析师王一汀认为:“2017年以来,中国网络安全市场发生了许多变化,变化集中体现在政策和需求两方面。法律法规的不断健全让最终用户进一步意识到了网络安全的重要性,除合规之外,在攻击事件、攻击形势的推动下,最终用户对于主动化、自动化、智能化、服务化、实战化的安全需求进一步提升,需求之下,网络安全市场未来五年将继续维持高增速发展,IDC也将与最终用户和技术服务提供商一起持续关注和跟踪中国网络安全市场的发展。”

扫码下载智通APP

扫码下载智通APP