盐湖提锂(000792.SZ)龙头王者归来:一文速览盐湖股份前世今生

当年匹马戍盐湖

察尔汗盐湖的4789名工人在生产出第一批钾肥的时候,也许会想到将来有一天,青海钾肥厂会成为中国工业遗产被保护。

但绝对不会想到,由他们一锹一铲建立的钾肥厂,后来会在资本市场掀起多大的波澜。

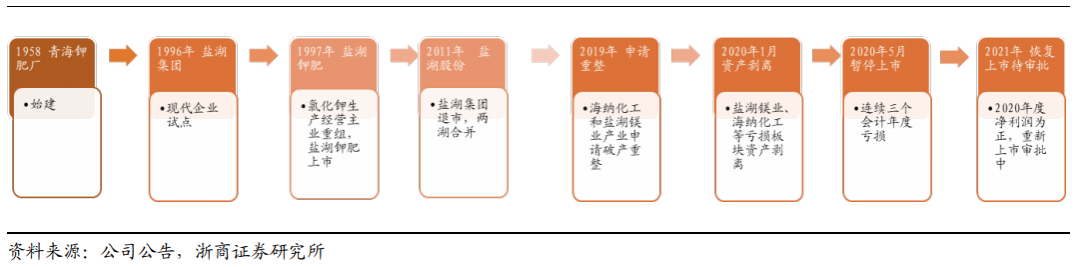

1958年,伴随中国第一批钾肥被生产,盐湖股份的前身,青海察尔汗钾肥厂成立了。

虽然命运多舛,但到了90年代的时候,这家被人们称为钾盐工业“黄埔军校”、共和国钾肥“长子”的钾肥厂,终于用磐石意志撼动了世界钾盐格局。逐步实现了从手工操作到半机械化、机械化的转变,揭开了中国钾肥工业的序幕。

从“钾肥”到“镁锂钾园”的华丽变身

1995年,盐湖集团上市,1997,盐湖钾肥上市。实控人均为青海国资委。

2011年,盐湖集团退市,与盐湖钾肥“双湖合并”。依托察尔汗盐湖卤水的天然优势,业务开始逐渐拓展至钾、钠、镁、锂、硼等盐湖资源开发的巨头——盐湖股份,变身为综合天然气化工、煤化工和盐化工为一体化的综合性化工企业。

中道陨落有迹寻

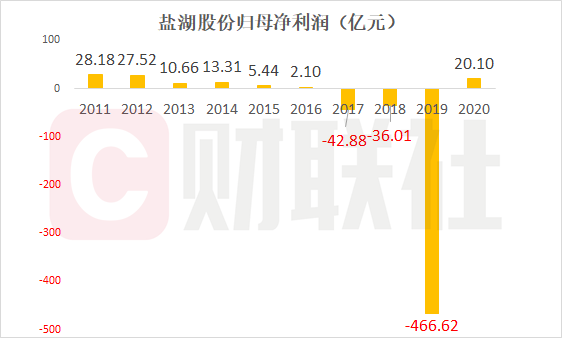

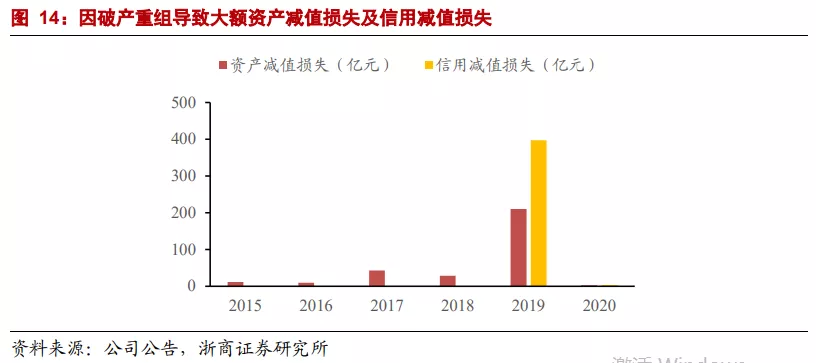

然而,变身为综合性化工企业的盐湖股份却陷入了巨亏。2017年和2018年,盐湖股份分别巨亏41.59亿和34.47亿,而到了2019年,这个数字来到了惊人的-466.62亿元。

资料来源:wind

两场大火烧去5年利润

2017和2018这两年,是盐湖股份的天灾人祸。

2017年2月14日情人节,盐湖股份的小儿子海纳化工失了火,虽未造成人员伤亡,但直接经济损失约1900万元。同年6月28日,化工分公司的疑似内爆事故则造成4人死亡,经济损失约 282万元。

因为两场大火,相关项目停产停工,盐湖几乎失去了此前五年的全部利润。盐湖股份财报录得亏损计52.09-54.09亿元,而其2012至2016年净利润合计57.78亿元。

一边巨额亏损,一边追加投资

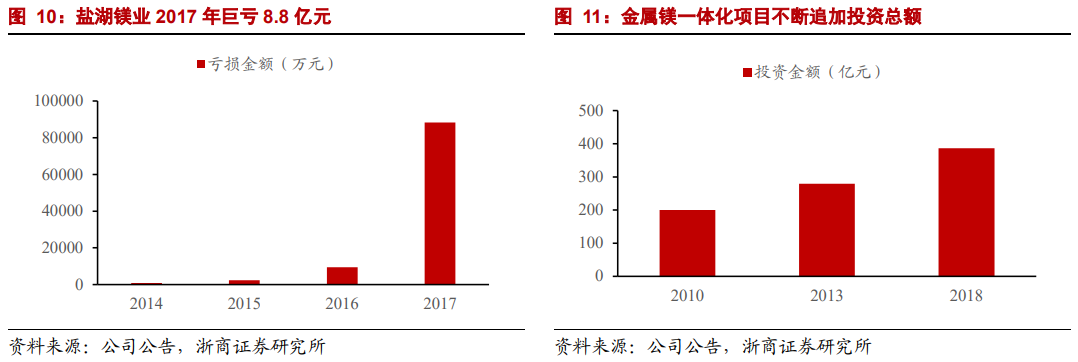

盐湖股份现金流表现亮眼,2018年高达71.47亿,但却通过持续投资活动流出。2011年—2018年,公司投资活动的现金流净流出合计高达431.56亿。截至2018年底,公司参控股公司高达40家以上。

盐湖镁业是过去几年公司的主要亏损项目。究其原因,首先投资大超预期,仅金属镁一体化项目投入资金由200亿元增至432亿元;其次投产进度不及预期,到2018年,金属镁一体化项目日产能仅为50吨;加之政策影响,项目成本过高,拖累公司业绩。

龙头退场

2019年4月27日,因为连续两年亏损,钾肥龙头盐湖股份披星戴帽变成了*ST盐湖。

为了避免第三年亏损被退市,戴了“帽子”的盐湖开始壮士断腕:把导致巨亏的镁业和海纳化工的全部股权和应收债权打包成“盐湖股份资产包”进行公开拍卖。

一共拍卖了六次,流拍了六次。

走投无路的*ST盐湖最终以30亿元的超低价格找到了“接盘侠”汇信资产管理公司,该部分资产因为折价亏损达466.62亿元,连续第三个会计年度经审计的净利润为负值,被勒令2020年5月22日起暂停上市。

而今迈步从头越

虽然退市,但也因此剥离了不良资产,经过手术的盐湖股份正在期待一场东山再起。

一方面,通过转增股本的方式积偿还337亿元债务;另一方面,保留了盈利良好的钾肥和锂盐板块,公司净资产成功转正。

2020年底原材料价格上涨的东风,盐湖股份也沾了光。预计2021年公司产品毛利率将显著上升。

作为钾肥龙头,盐湖股份2020年产能达到860万吨,占国内总量64%,毛利率同样由于规模成本优势远超同行,这方面的东风自不必说。

让盐湖股份站在风口浪尖的,还有一个重要的原因,就是作为新能源汽车的最上游原材料,碳酸锂。

盐湖股份的好孩子蓝科锂业,是国内最先使用吸附+膜法(效率高,是提锂的未来方向之一)进行盐湖提锂的企业,目前该公司已建成1万吨的工业级碳酸锂项目,还有两万吨电池级碳酸锂项目即将建成。未来还将与比亚迪联姻,共建3万吨电池级碳酸锂项目。

另外,目前盐湖提锂的生产成本显著低于锂矿提锂,在锂矿产能受限,碳酸锂供不应求的当下,盐湖提锂有望迎来持续高景气增长。

今天,盐湖股份即将复牌,股票代码仍为“000792”,在这位钾肥王者沉寂的一年多时间里,钾肥指数,大约翻了3倍;锂电指数,大约涨了两倍。这艘792号巨轮究竟是在盐湖里劈波斩浪,还是随波逐流,甚或隐于盐湖潮流之后,只有市场能给我们答案。

此前中信证券给出盐湖股份复牌后的盈利预测,其中目标价给到33元,而*ST盐湖暂停上市前收盘价为8.84元。

本文编选自“财联社”,作者:言瑾;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP