美国再陷债务上限危机,对市场有何影响?

美国政府债务上限提高大概率要与新财年的财政计划绑定,预计最早10月通过。若能够在财政资金告罄前(11月)较早得到解决,对金融市场的冲击有限。若两党谈判陷入僵局,叠加经济从高位回落,三季度财报可能弱于预期,美股大概率出现risk-off,其中防御性板块(公用事业、房地产)相对抗跌,顺周期板块可能表现不佳。债务上限危机期间,风险偏好下降、国债发行量减少和TGA账户压降均有利于收益率下行,美债利率短期底部可能接近1%。提高债务上限后,美债利率将出现反弹。

7月底-8月初,对市场影响最大的变量已经不是Taper,而是美国债务上限能否提高。

长期来看,美国财政开支大于收入,债务上限必须提高。如果债务上限没有提高,财政部将面临无法发债的窘境,美国政府也将面临技术性违约,但出现实质性违约的可能性较小。历史上出现过1995、2011年、2013年三次债务上限危机导致的政府技术性违约,最终两党通过妥协提高或延迟债务上限。

本次美国政府债务上限提高短期完成可能性并不高。由于目前美国国会民主、共和两党远未就提高债务上限达成共识,且众议院自8月1日开始休会,则立法程序需等到9月后才能继续。若两党达成一致,需要在参议院获得60票通过, 这一情形的概率相对偏低;若通过 “预算调节”的方式通过(仅需民主党内部51票即可),但大概率要与新财年的财政计划绑定,预计最早也是在10月通过。

为应对风险,美国财政部于7月30日正式在美国各州停止债券发行, 同时财政部于8月2日启动特别措施“应急现金保护计划”,即允许财政部在不发出新债的情况下直接支付政府账单。

“应急现金保护措施”和TGA账户余额资金共可提供约8290亿美元。

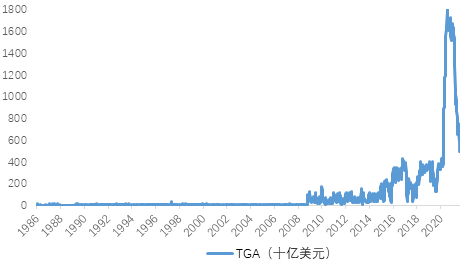

第一,TGA账户将继续被压降。截止8月4日TGA的账户余额还有4927亿美元,压降速度低于计划5月财政部报告计划的4500亿美元。TGA账户压降将继续向市场投放美元性,直到财政部余额耗尽。

图1:TGA 账户将继续被压降 |

|

第二,美债发行不足,流动性被动宽松,供需结构有利于债券。美国财政部在8月3号公布的计划显示预计将在2021年7-9月发行6730亿美元的净可销债券,低于此前5月预计的8210亿美元。

图2:美国中长期国债实际发行额及TBAC发债计划(亿美元) |

第三,若债务上限问题能在11月之前解决,财政停摆可能性较小,对经济不会有太大冲击。

根据美国CBO和两党财政中心预测,7-9月美国财政赤字为7620亿美元。基准情形下,财政资金将于11月中旬耗尽(约为8110亿美元)。乐观情形下,经济超预期复苏,税收收入增加,财政资金将于12月耗尽。悲观情形下,疫情恶化增加财政支出,减少税收,财政资金将提前至10月耗尽。

财政停摆可能导致美债技术性违约,将冲击金融市场的风险偏好,主要表现为股票市场大幅下跌,美元指数走弱,避险资产如债券、黄金等上涨。

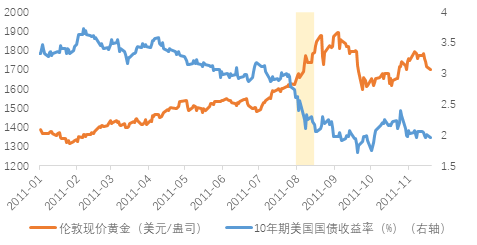

2011年债务上限危机——美债利率回落,黄金上涨,美股下跌

2011年债务上限经过几个月谈判无果,直到8月2日债务违约的最后的几个小时,两院和政府才达成提高债务上限的协议,彼时美国面临债务评级下调压力,金融市场波动十分剧烈。2011年7月23日-8月10日美国债务危机爆发期间,13个交易日内10年美债收益率大幅下行了86bp,标普500指数期间暴跌16.2%,黄金上涨10%。

图3:2011年8月10年期美债收益率暴跌,黄金上涨 |

|

| 资料来源:Bloomberg,天风证券研究所 |

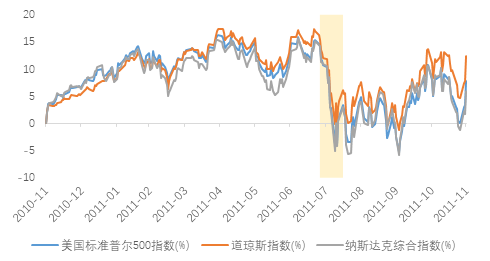

图4:2011年8月三大股指累计收益率大幅下跌 |

|

不容忽视的是2011年美国经济整体处于下滑态势。失业率居高不下,消费者信心低迷,美国的个人实际消费支出增长大约从金融危机前的3%下降到了2%以下。制造业和非制造业PMI均有所回落。这样的背景下,债务上限危机进一步压缩了美国的政策空间,迫使奥巴马政府在努力压缩财政支出的同时启动增税计划,政府部门支出对GDP形成拖累,悲观预期下金融市场波动剧烈。

尽管美股各指数走势差异不大,但行业分化较为明显:公用事业、房地产和非耐消板块表现出防御性,经济敏感的金融板块表现较差。

2013年债务上限危机——美债利率震荡,美股下跌

2013年2月,奥巴马签署了《无支付,无预算》(No Pay,No Budget)法案来暂停债务上限要求,然而这一法案仅仅使得债务问题延长至5月份。同年8、9月,财政部连续发出警告美国将于10月中旬出现无法兑付的情况。2013年10月1日,美国政府再度出现停摆。在最后一刻两院商定了一项重新开启政府并提高债务上限的协议。

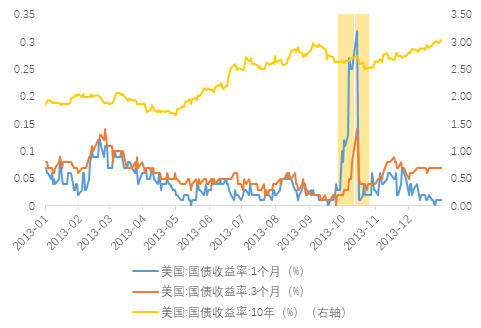

2013年的债务上限危机发生在美联储退出宽松预期的背景下。2013年5月22日时任美联储主席伯南克在美国国会发表证词,首次提及缩减购债,从1.92%左右开始迅速飙升,至9月18日已上行75bp至2.69%。而短债收益率在10月财政部预期“违约日”临近期间出现了较大幅度的上扬。

图5:短债收益率在2013年10月出现了较大幅度的上行 |

|

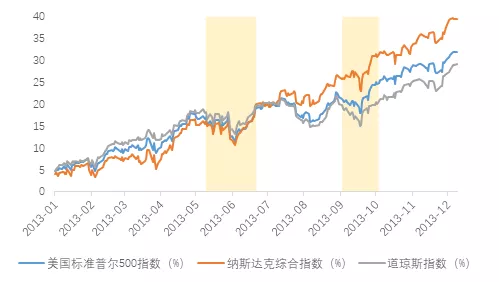

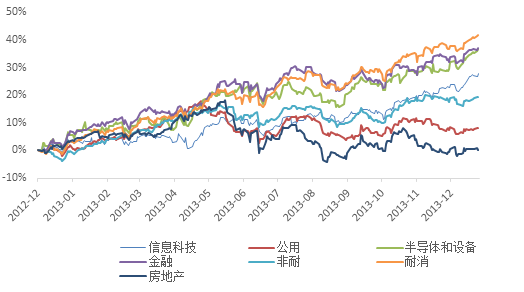

2013年的债务上限危机对股市影响整体有限。三大股指分别在5月《无支付,无预算》法案到期和10月份财政部预计“违约日”临近时出现了两次较大幅度回调,但美股5月回调与Taper Tantrum有关。2013年美国经济整体趋好,年内整体保持上涨,其中纳斯达克表现最好。行业方面,顺周期的金融、耐消有超额收益,而防御性的公用、房地产相对落后。

图6:2013年,纳斯达克指数、标普500指数、道琼斯指数累计收益率 |

|

图7:标普500分行业表现(累计收益率) |

|

2018年债务上限危机——美债利率震荡,美股下跌

2018年底,由于时任总统特朗普主张在美墨边境修墙,无法与民主党在新财年的财政预算达成一致,2018年12月22日,美国政府开始了历史上最长的一次停摆,时长35天。

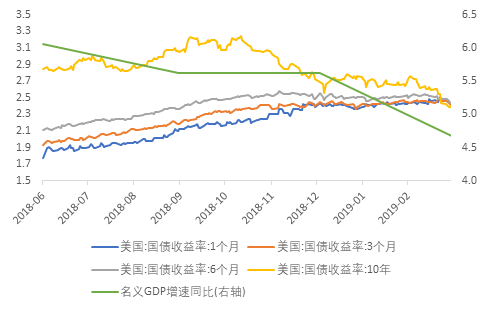

在此之前,美联储主席鲍威尔认为2019年仍将大幅加息(long way to go),然而美国经济已于3季度见顶。短端美债利率反映加息预期,在9月后迅速上扬,而长端美债利率在股市大幅下跌的情况下于11月转向回落。

美股的回调自当年9月即开始,主要由货币政策预期收紧导致,因此纳斯达克回调幅度最大。行业方面,仍然是防御性的房地产和公用事业相对抗跌。

图8:短债收益率在9月后大幅上扬,长债收益率跟随经济率先转向 |

|

图10:标普500分行业表现(累计收益率)资料来源:Bloomberg,天风证券研究所 |

总结

第一,历史上看,债务上限延期或上调出现问题往往发生在参众两议院由不同政党把持的背景下,总统和国会均由共和党把持(且具有绝对优势)的2017年,债务上限提高没有遇到任何阻碍。

第二,若国会能在债务上限到期前较长时间(1个月)采取行动,其本身带来的市场冲击相对有限,如2018年和2019年。相反,若两党存在较大分歧,谈判仅在到期日前几个小时(2011年)两党才就债务上限上调达成一致,市场波动可能较大。如果经济基本面本身趋势向好,债务上限问题哪怕在最后一天得到解决(2013年),其对金融市场的扰动依然有限。

第三,如果本次债务上限危机能够在财政资金告罄前(11月)较早得到解决,对金融市场的冲击有限。如果两党谈判陷入僵局,叠加经济从高位回落、三季度财报可能弱于预期,美股将可能出现risk-off,其中防御性板块(公用事业、房地产)相对抗跌,顺周期板块可能表现不佳。

第四,债务上限危机期间,风险偏好下降、国债发行量减少和TGA账户压降均有利于收益率下行,美债利率短期底部可能接近1%。提高债务上限通过后,预计TGA将快速恢复约7500亿美元的规模,美债利率将出现反弹。

本文来源于“雪涛宏观笔记”微信公众号,作者为天风宏观首席分析师宋雪涛;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP