作为往日的白马,白酒值得抄底了吗?

对于国人来说,白酒向来不缺少故事。

酒逢知己千杯少、酒是男人的故事、新生代年轻人不喝白酒......

回归到资本市场,上市白酒企业,特别是以“茅、五、泸”为代表的高端白酒更是展现了强劲的市场表现。

贵州茅台2001年上市以来,回报率达到260倍;五粮液自1998年上市以来,回报率为135倍;泸州老窖1994年上市以来,回报率更是高达410倍。

然而事实情况却是,理想很丰满,现实很骨感。

2019年,贵州茅台董秘在交流会上表露:这么多年来,在我们公司股票获得1倍以上的股东少之又少。

进入到2021年后半场,以茅台为代表的高端白酒,更是在所谓市场投资风格转变的逻辑下,接连几个深蹲。

一时间,关于高端白酒崩盘论也再次登上热搜。更有甚者,好事者还搬出了某部委白酒致癌文章。

当下的白酒股,看空者群起殴之,抄底者磨刀霍霍。作为往日的白马,到底是“廉颇老矣”,还是“停下脚步歇一歇”?

暂且不要轻易下结论,先回顾下“酒中白马”的那些事儿。

No.1酒与酒的不同

白酒是一个中国特色的东西。简单回顾下白酒产业。

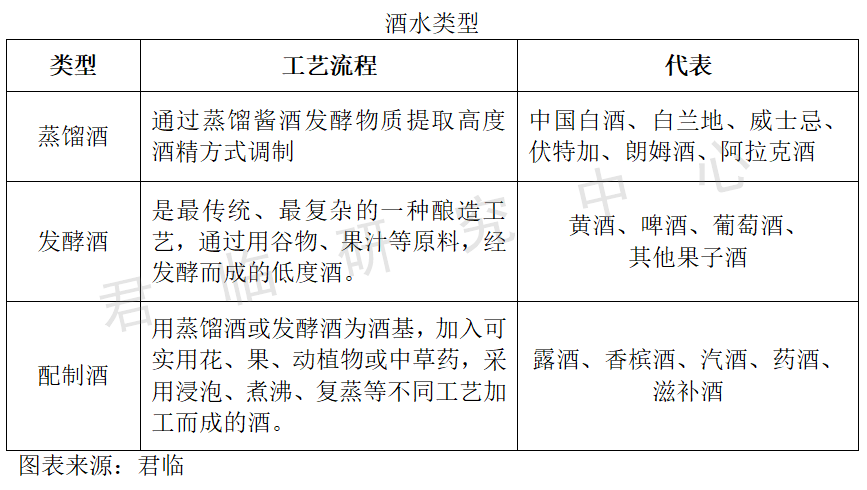

01酿酒的类型

大家知道,如果按照生产工艺来划分的话,全世界的酒水无外乎这么几个类型:

关于蒸馏酒酿造,就是通过蒸馏的技术提取粮食等原料中的酒精,因为可以获取高度酒精含量,因为够辣够烈,以及经济性而流行开来。

其中,以葡萄为原料蒸馏而成的白兰地,以及将大麦等谷物发酵酿制后经蒸馏而成的威士忌,在全球名气较大。

02白酒的典范

而我们今天说的中国白酒,主流说法是起源于唐朝,流行于明清,在世界蒸馏酒中别具一格。

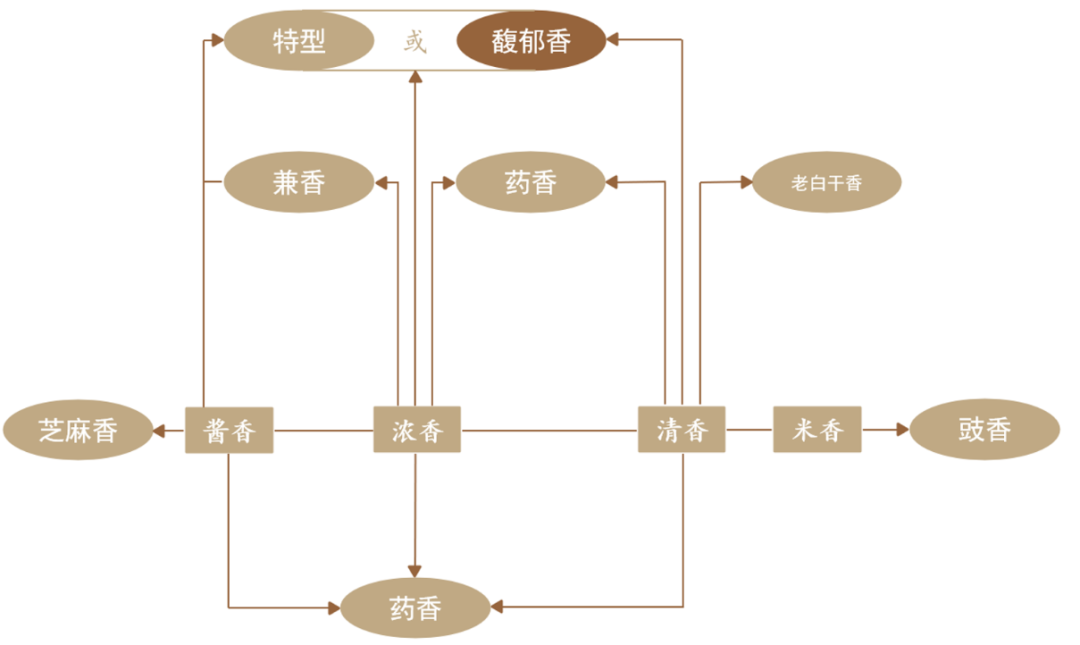

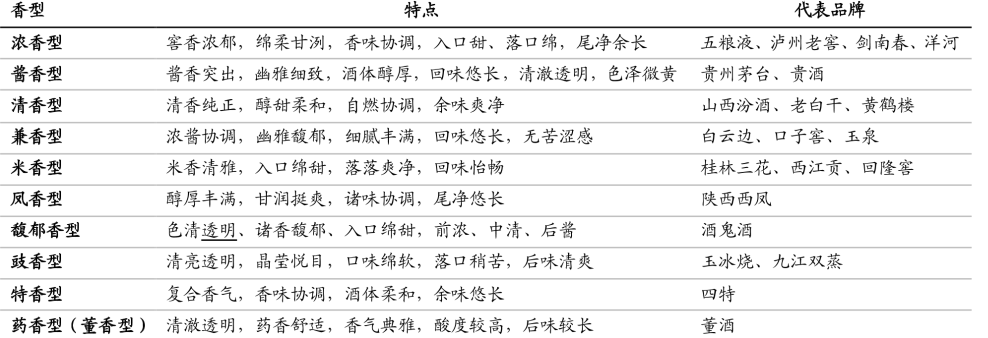

大家知道,根据酿造工艺上具有的特色,主流的中国白酒香型划分是:以酱香、浓香、清香三大香型为基础,并衍生出其他香型。

白酒香型分类

图片来源:华创证券

各香型白酒的主要品牌

几大香型的白酒当中,浓香型占据了妥妥的C位。自从“香型”这一概念诞生之日起,中国白酒行业围绕香型所展开的“战争”就从未停止。

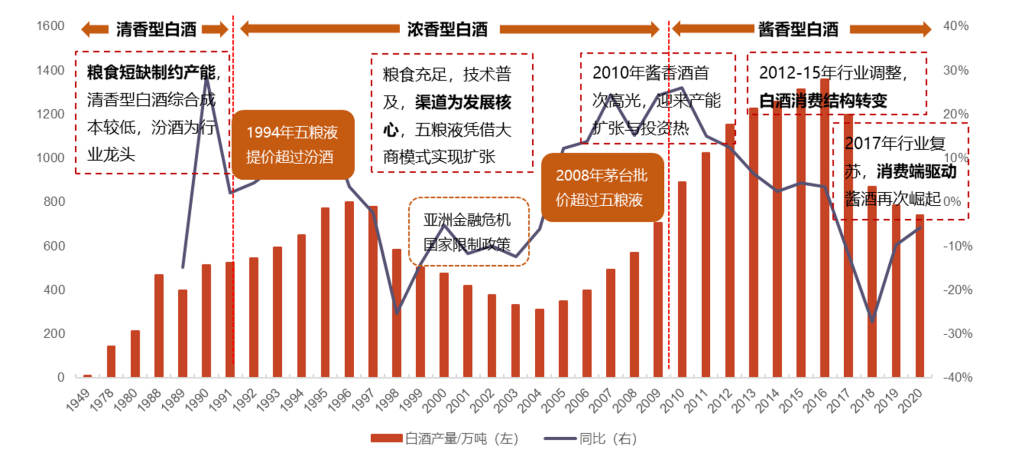

浓香型白酒并非生来就是市场老大。

如下图所示,早在70年代之前,清香型白酒的市场份额绝对第一,那个时候以“汾老大”为代表的清香型白酒占据了北方大部分市场,南方市场也逐渐渗透。

白酒香型市场演变

图片来源:川财证券

进入到90年代,浓香型白酒才开始反超并长期保持70%的市场份额。

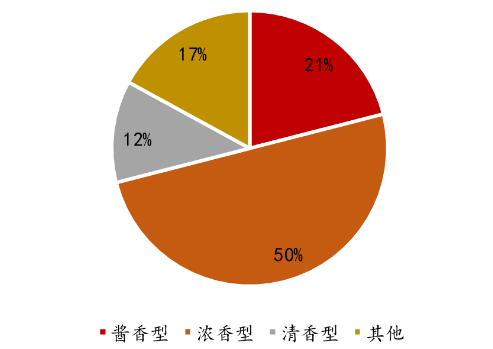

近年来,随着飞天茅台的持续走热,带动了酱香型白酒的市占率。2014年中国酱香型白酒的收入首次超过清香,成为白酒行业第二大香型。

90年代开始的浓香型白酒市场占有率领先,原因也很简单:

第一,技术的普及。70、80年代窖泥培养等酿造技术的推广和普及,浓香型白酒酿造的门槛大大降低,浓香型白酒迅速走出四川。

第二,供应的提高。随着全国范围内浓香型白酒供应的迅速提升,消费者对浓香型白酒的接受程度越来越高,对浓香型白酒的口感越来越适应甚至出现某种依赖,这反过来进一步刺激浓香型白酒的增长。

第三,品牌的引领。一个白酒的香型,必然需要领军品牌。汾酒、五粮液、茅台,无不如此。

当然,“香型大战”从来不会停止,市场也是在此消彼长的变动中慢慢进化的。未来哪个香型会继续领跑,有待观察。

03市场表现

在A股,酿酒上市企业22家。总市值4.44万亿元,其中,茅台2.13万亿,其他2.31万亿。

由此可见,有人戏称,在中国,白酒就是茅台和其他确实是有道理的。

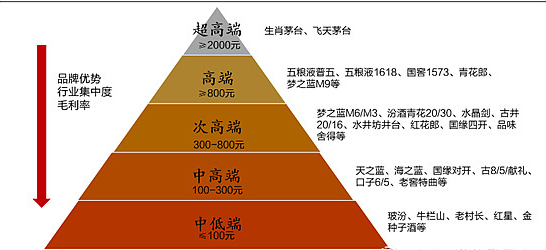

大家习惯用价格对白酒上市公司进行一个档次的划分。

我们日常比较熟悉的品牌,涨幅都在1-5倍不等。最高的莫过于酒鬼酒。作为一个传统的白酒企业,市场表现几乎可以与半导体赛道相比。

用不复权的方式对白酒上市公司市场表现回溯,可以发现:

第一,超高端表现一个“稳”字。行情好的时候,跑的好一点,行情不好,跌的慢一点。始终保持年化25%的收益率。

第二,高端表现一个“强”字。千元价格带的五粮液、泸州老窖,在白酒行情中,始终快于茅台,这是共识。

背后的逻辑也很容易理解:消费升级带来的千元白酒价格带扩容。

第三,次高端表现一个“快”字。诺大一个中国白酒消费市场,大家饮用价格在100元左右以及以下的白酒是大多数。

地域化的“地产酒”,想突破省级市场拓展,向次高端乃至高端升级是必然做法。再加之价格带扩容,自然迎来不错的业绩。

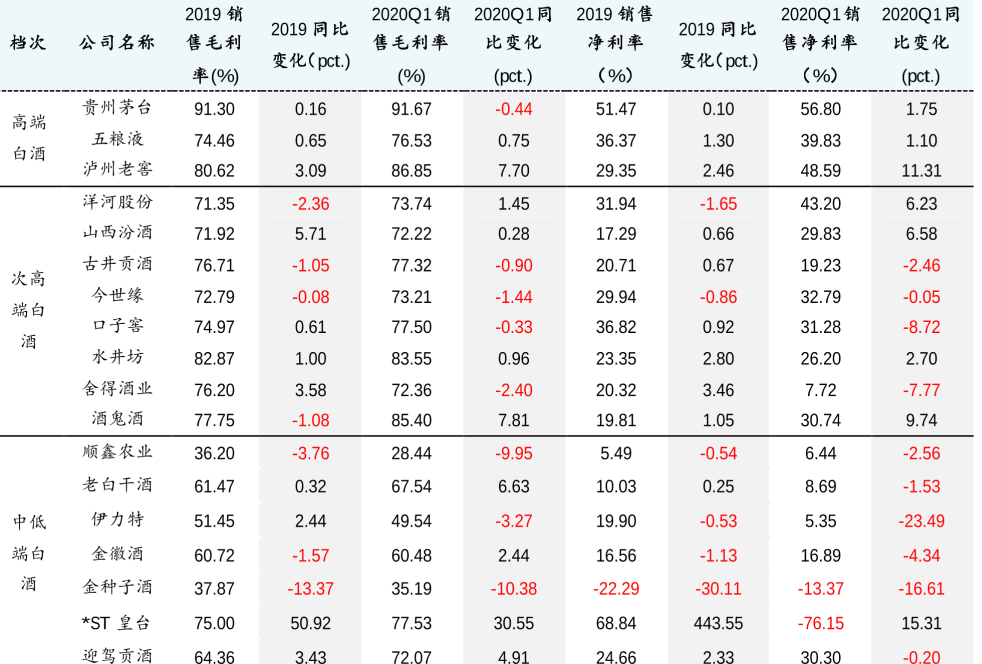

不同价格带白酒利润率

图片来源:财信证券

总的来说,分化是白酒市场的关键特征。围绕高端白酒的影响,无论是消费者还是投资者,对于高端白酒都表现出更加浓厚的兴趣。

No.2周期与成长

时间本无节点,但从不缺乏那绕不开的行业注脚。

如果从2000年开始算起,白酒板块总体上经历两轮明显的调整周期。

01黄金赛道10年:2000—2011

98年金融危机以后,依靠投资拉动呈现出高速增长态势,GDP 增速同比增速年复合平均值为10.8%。

对于白酒企业而言,开启长达10年成长赛道。

以五粮液、茅台和泸州老窖为代表的高端白酒通过品质和价格的双重提升加强了消费者对品牌的认可度;

次高端白酒价格空间被打开,各酒企相继推出次高端品牌;例如古井贡酒、汾酒、洋河、金种子等中档白酒,借助当地政商优势而快速崛起。

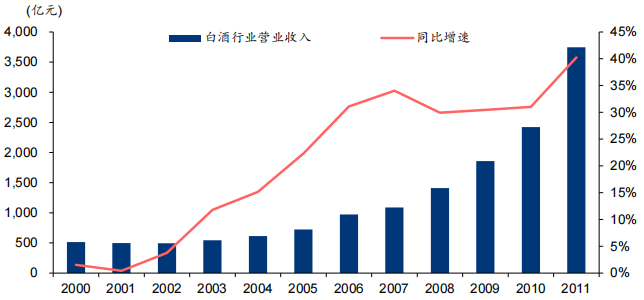

到了2011年,我国白酒制造业营业收入达到了 3746.7 亿元,是2002年营业收入的8倍,2003-2011年行业营业收入增速年复合平均值达到 27.34%。

2000—2011年白酒上市公司营收增长

图片来源:华泰证券

这一轮发展中,白酒行业渠道能力逐渐被重视且得到了快速提升,各品牌将服务重心转向了政商消费者,渠道模式从粗放到精细、从多层级到扁平化。

需要说明的是,这一时期的中国白酒乃至于其他行业,比如餐饮,都在遵循一个潜在规律——高端化路线。

谁抓住了高端,谁就执了白酒江湖的牛耳。

当然,在时代大潮面前,往往分不清谁在裸奔。

白酒扩容的黄金10年,有的坚持品质酿酒并走高冷路线,比如茅台;有的坚持先搞钱再说,比如被市场认为是自掘坟墓的五粮液贴牌策略。

2001年,茅台上市,贵州茅台营收16.18亿元,净利润3.28亿元。那时的五粮液,无论从营收还是利润,都是茅台的近三倍。2013年,茅台实现营收和净利润两块数据对五粮液的全面反超。此时,茅台已经逐步发生变化,走向了高端商务社交场合。

五粮液失去江湖老大地位的经历,和汾酒如出一撤(贴牌和降价下沉是一样的结果)。

02难忘的2012-2015

2008年的经济危机是进入新世纪后的第一次大的全球性危机。影响之下,国内经济的投资、消费和出口同步回落,供给端和需求端同步萎缩。

碰巧的是,酒鬼酒2012年爆出塑化剂事件,给整个白酒市场当头一棒。

重要的是,十八大以后的公款吃喝问题整治,对于长期以来依赖政务和商务的高端白酒而言,影响之大是不需要多说的。

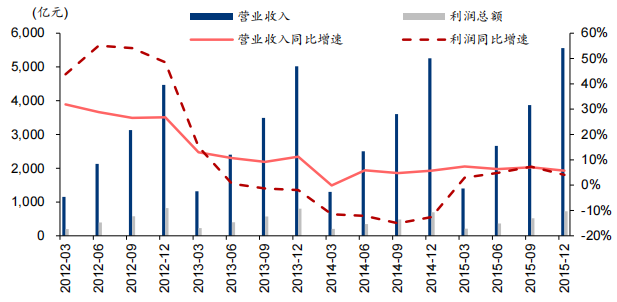

那几年的白酒几乎成了过街老鼠。2014 年白酒业跌落谷底,营业收入为 5258.89亿元,同比增长5.69%;利润总额为698.75 亿元,同比下降了12.61%。

2012—2015年白酒上市公司营收增长

图片来源:华泰证券

不得不说,这次白酒调整之深,是所有购买过白酒股投资人无法忘记的经历。期间,众多白酒股股价出现腰斩。

福兮祸之所伏,祸兮福之所倚。

“三公消费”的限制,就在整个市场都在喊白酒不行了的时候。也意味着一场白酒营销革命需要进行——再坚持走高冷路线是不行滴。

2012年开始,知名白酒企业下沉渠道,将G端业务向B端和C端拓展。

到了2015年,中国的白酒生产企业从2012年的3万家左右缩减到2万家左右。消失的近万家白酒生产企业里,90%左右的企业都是市县一级的小酒企。

03王者归来的2016—2020

随着经济危机的逐渐褪去,该来的繁荣还是要来的。经济活动也回归到高质量增长通道。

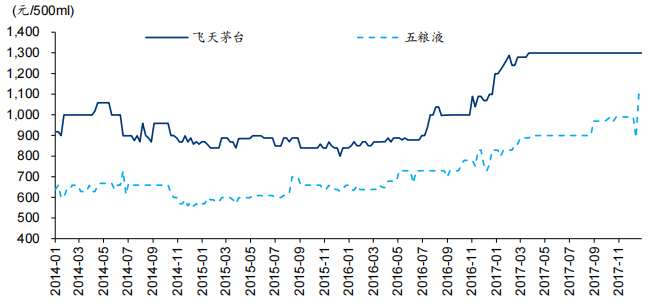

历时3年多,行业库存基本出清。尽管很多白酒产品价格低位运行,高端白酒需求率先回暖,高端白酒一批价也企稳回升。2016年底的时候,500ml飞天茅台逐渐攀升至 1039 元并站稳千元价格带。

2014—2017年茅台、五粮液产品价格走势

理解这个时期的白酒行业,与第一个10年类似:居民收入快速增长带动消费能力提升,消费升级驱动对品牌的需求,个人消费、商务消费逐渐取代政务消费成为主力。

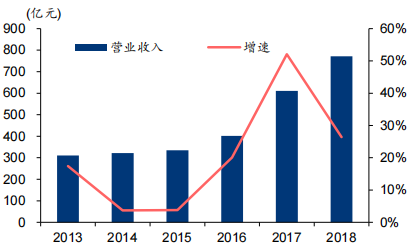

2013—2018年贵州茅台营收变化

图片来源:华泰证券

04大变局:2020——未来几年

一场突如其来的疫情,打乱了各行各业的节奏。疫情的影响需要重新审视。

大家对疫情的解读,原本以为只是暂时的。

在2020年受到重创的大消费板块,短期的下跌反倒是个不错的买点。正因为如此,2020年下半年,以白酒为代表的消费板块强势反弹。

而到了2021年,并没有看到所谓的消费提升。疫情的影响远远超过大家的预期。

病毒与人类的长期共存,似乎成为共识。以海底捞为代表的消费股率先遭到抛弃。

与宏观面特别是消费息息相关的白酒,尤其是高端白酒,在政策面对民生行业的重拳出击之下,也再次出现大幅回调。

实际上,所有变迁的背后,一个不可忽略的事实是:产业变革变成现实。

以新能源汽车、光伏为代表的产业国产化全面崛起与领先。当然也有高成长的半导体产业。

成长性企业由过去的炒作变成了实打实的业绩驱动,自然也在主导着市场风格的演变。

No.3白酒还有未来吗

白酒板块还有没有未来,能不能延续这几年白马行情?当下,探讨清楚两点,也就明确了方向。

01历史逻辑有没有变

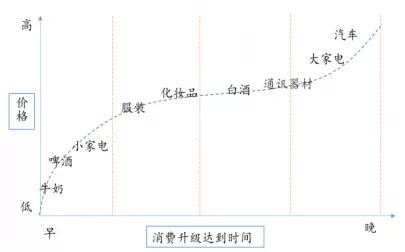

前面讲述的消费升级演变驱动着白酒特别是高端白酒价格带的扩容,推动了白马白酒股票的走势。

来到2021,尽管消费较弱,但经济长期向好的大趋势不会改变。消费升级的大趋势依然不会改变。

消费升级历史走势

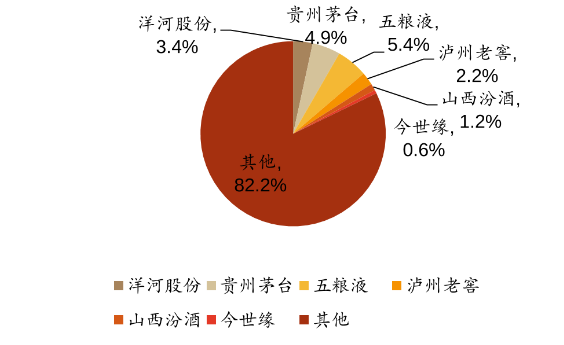

2020年度不同品牌白酒市场占有率

我们从白酒企业经销商处的调研交流发现,这两年的三四线白酒冲刺高端、次高端路上,钱花了不少,可效果有限。

更加印证了一个道理:白酒的品牌效应是一个远超大家想象的护城河。也表明,处在高端的那几位白酒老大哥,地位并不是轻易可以撼动的。

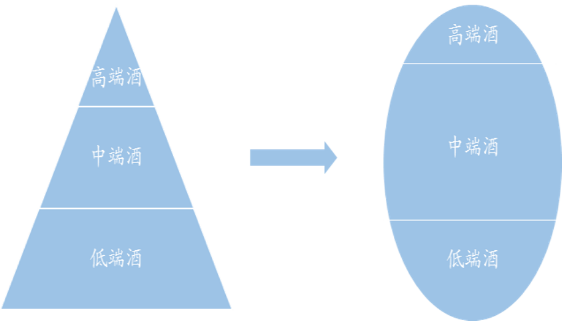

白酒消费市场演变趋势

特别是以五粮液为核心的千元白酒价格带进一步扩容,是确定的。

当然,幻想着高端白酒延续每年30%以上的增速,把价值股当成成长股来玩,恐怕并不能实现预期。

02白酒提价拐点是否到来

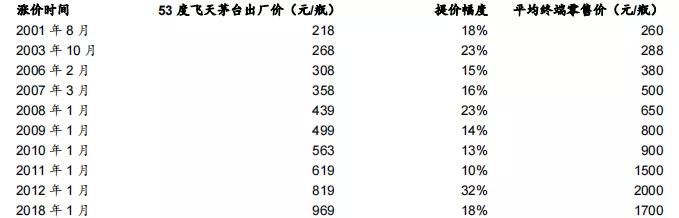

高端白酒每到2-3年会有一次提价。一方面对冲CPI,另一方面也是增加营收,保持品牌地位的考虑。

茅台提价情况

资料来源:糖酒快讯

茅台五粮液批价对比

资料来源:糖酒快讯

贵州茅台在价格管控放开后就是酒价领导者,经历了 90 年代的沉寂后,在坚持品质基础上把握政商消费趋势,一举成为行业的价格标杆和市场份额最大的高端白酒。

去年疫情发生后,各家酒企都颇为理性地疏通渠道动销、降低渠道库存。

今年,酒企在提价放量上也尤为谨慎。但着眼长远,维护了渠道的良性发展,行业库存始终保持在较低的水平。一定程度上也减轻了行业周期性波动的风险。

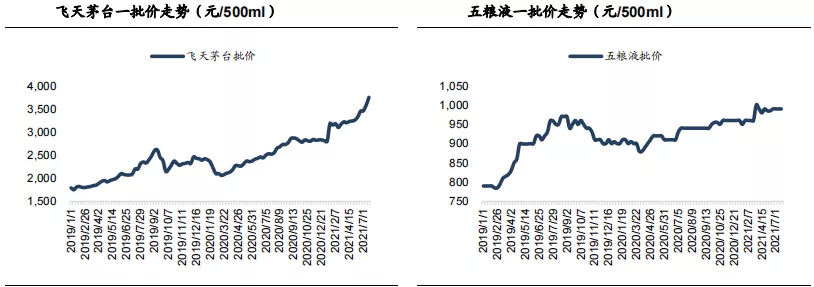

目前,普飞批价快速拉升,上行至3650元左右,供需依然非常紧张。

而普五批价在990-1000元左右,不是非常牢固。

下半年,中秋国庆的到来,若高端白酒需求保持稳定,五粮液中秋有望站稳1000元。

年底到明年上半年的时间段,提价至1020-1030元,也就是提升15%左右的可能性还是比较大的。

03结局

当下,关于白酒的热门话题是,年轻人不喝白酒。至于命题能不能成立暂且不管,有一点是不可忽略的。

每个人都是要成长的,都要从少年变成中年的。把高端白酒像可乐一样喝,市场定位上,不符合高端白酒的气质不说,也不符合商业发展的一般规律。

中年的故事,都在酒里。

价值股体现的是确定性,成长股体现的是成长性。原本在理论上只有年化10%甚至是个位数增长的高端白酒,被当作成长股一样炒作,调整是必然的。

在A股,投资价值股有一个容易被忽视的逻辑。

每2-3年大概率会有一次规模不小的牛熊交叉。如果算上深度调整带来的估值下调,暂且定为30%下跌,再复合年化15%的业绩增速,两三年内,就是一个综合至少50%以上业绩增长。

再叠加一次小牛市,实现三年1-2倍的收益并不是什么稀奇的事情。

在估值体系中,有一个DCF模型,年金、利率水平、时间三个维度进行折现,还原一个企业的价值。其中,存续时间较长的,构成一个永续模型(A/i)。

以20年经营期限为例,相信可以存活的企业是少之又少的。

但高端白酒企业存续20年至少是个大概率事件。

面对当下拥挤的半导体、新能源汽车赛道,和被晾在一边“颜值”还不错、价格不算高的“茅、五、泸”们,你会怎么选?

对于不指望一夜暴富,实现至少三年一倍预期的群体来说,白酒是个不错的选择。

本文选编自微信公众号“ 君临财富 ”;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP