头部电池企业镍钴争夺战

全球电动汽车需求爆发,电池镍钴资源进入“扫货”模式。

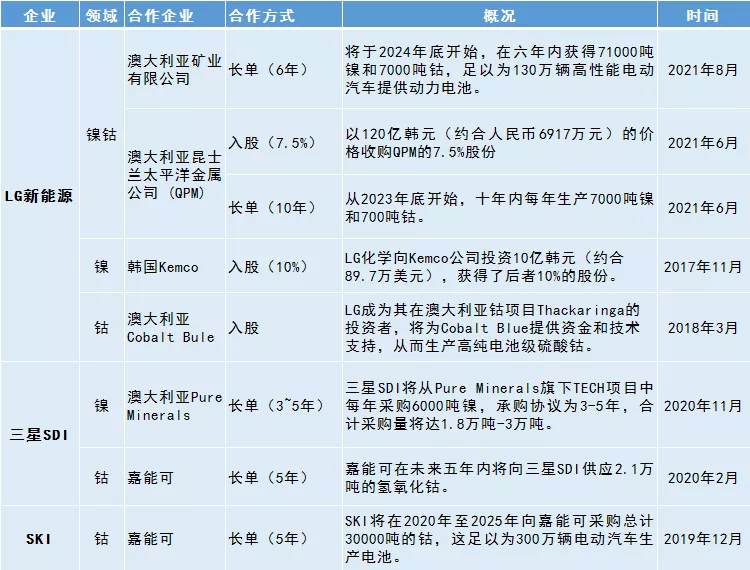

外媒报道称,LG新能源已与澳大利亚矿业有限公司签署了一项为期六年的协议,从2024年底开始,LG新能源在6年内将获得71000吨镍和7000吨钴。

这些材料将从澳大利亚矿业公司位于昆士兰的Sconi项目获得,该镍钴矿正在开发中。上述提供的镍钴资源可为130万辆高性能电动汽车提供动力电池,一次充电行驶里程超500公里。

LG新能源已于6月表示,与澳洲昆士兰太平洋金属公司(QPM)签署了一项为期10年的承购协议,将从2023年底开始每年采购7000吨镍和700吨钴。LG新能源还以120亿韩元(约合人民币6917万元)收购QPM的7.5%股份。

其对镍钴资源采购力度的加大,映射出行业的一个共识是,新能源汽车需求增量带动三元电池需求上升,镍钴资源将面临紧缺。

数据预测,未来10年电池对镍的需求有望增长超过500%,大多是受到电动汽车全球需求升温带动。最早可能在2023年出现严重的镍供应短缺。

新能源汽车对钴的需求将从2020年的2.45万吨增长至2025年的9.16万吨,未来5年年均复合增长率超30%。预计未来5年全球钴业将始终处于紧平衡状态。

在此情况下,包括宁德时代、亿纬锂能、LG新能源、三星SDI、SKI等头部电池企业均加大对镍钴的投资布局。

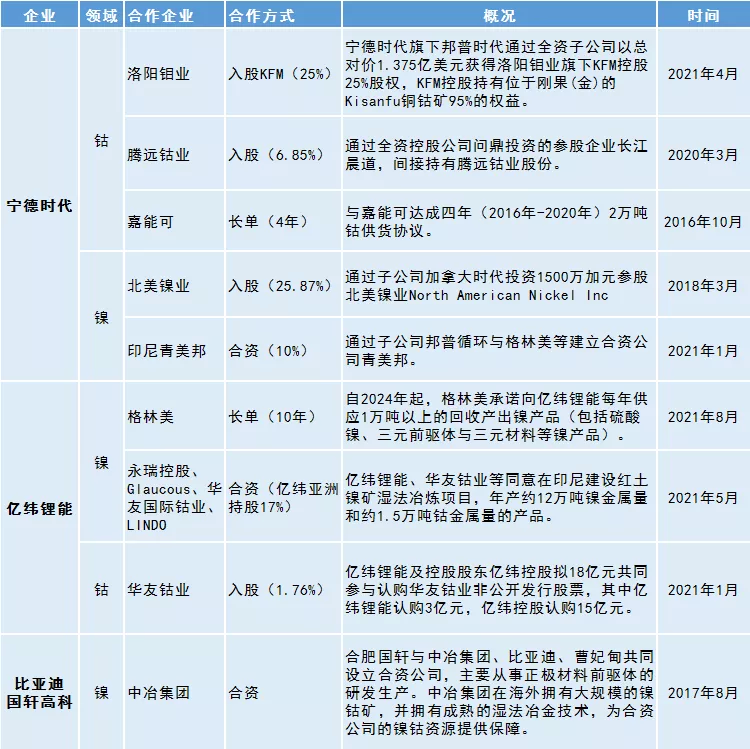

宁德时代今年4月投资约9亿元获得洛阳钼业旗下KFM控股25%股权,Kisanfu铜钴矿蕴含超过310万吨钴金属;去年通过长江晨道间接持有腾远钴业6.85%股份。

在镍资源上,拥有北美镍业25.87%股权;通过邦普循环间接持有青美邦10%股份,青美邦项目建设年产能为镍金属5万吨/年、钴金属4000吨/年。

亿纬锂能8月初与格林美签署合作备忘录,锁定其10万吨回收镍产品;5月与华友钴业等布局印尼红土镍矿,年产约12万吨镍金属量和约1.5万吨钴金属量的产品;1月与亿纬控股以18亿元共同参与认购华友钴业定增。

LG新能源早在几年前入股镍钴生产商,今年开始加大对澳大利亚的镍钴采购,合计采购超14万吨镍和1.4万吨钴;三星SDI分别与Pure Minerals、嘉能可签订5年的镍、钴供应协议,合计采购镍1.8万吨-3万吨、氢氧化钴2.1万吨;SKI也锁定了嘉能可未来5年总计3万吨的钴。

对比看出,国内企业主要通过投资入股或合资的方式深度绑定;韩国电池企业多为签订长单。

需注意的是,考虑到未来对镍钴的消耗降低,马斯克在Q2财报会议上表示,未来特斯拉将使用2/3的磷酸铁电池和1/3的镍电池。

从供应端看,目前LFP电池路线仅在国内采用,韩系电池企业由于原材料缺乏,若要切换至LFP路线,并无成本及技术优势。这也意味着,当前走三元路线的韩系电池在材料领域布局单一,或将面临市场下滑风险。

一个直观的数据是,由于LFP电池的“反超”,国内市场常居第三位的LG化学在7月份的国内装机量跌至第十。

本文来自微信公众号“高工锂电”;智通财经编辑:肖顺兰。

扫码下载智通APP

扫码下载智通APP