美国经济见顶,但空头头寸却见底

美国二季度是经济增长和盈利的高峰吗?美股是不是危险了?数据显示,恰恰相反,空头数量是自2019年来最低。

下图估计来自摩根大通,预计到到2022年,美国经济增速将迅速放缓至2%。

高盛也下调了2021年下半年消费增长预测,导致其第三季度和第四季度的GDP增长预测分别下调1%,因为很明显,美国服务业复苏不太可能像银行预期的那样强劲。考虑到美联储已经为经济刺激投入数万亿流动性,复苏仍然缓慢就很难让人理解。

尽管高盛预计2021年经济放缓是可控的,但在2022年情况会变得更糟,届时预计经济放缓将真正打击增长率,高盛预计到2022年下半年增长率将收缩至1.5%~2% 的水平 ,远比普遍预期的“减速更严重”。

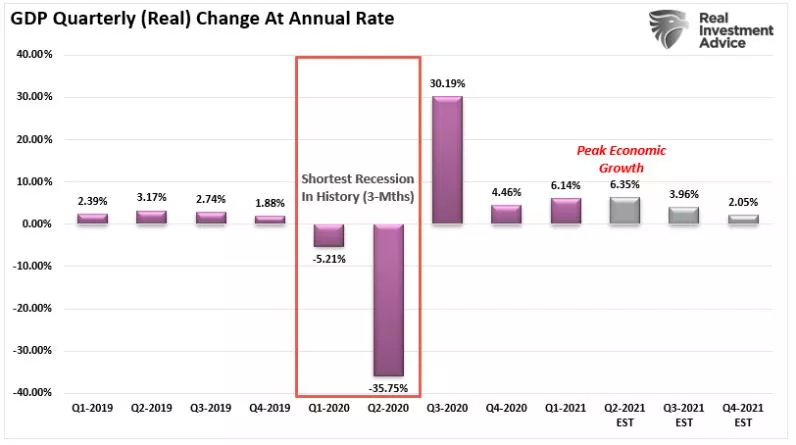

2020年Q3至2021年Q2经济增长的直接推动是大量的货币刺激,从扩大失业救济金到直接支票到户,刺激消费明显。然而,这并没有转化为更强劲的经济增长或就业。

“可持续的、需求驱动的通胀要可持续的工资来支持更高的价格。由于人为刺激,个人消费支出比大流行前的标准高 7%,而就业减少了约600万个工作岗位。”随着量化宽松的逐渐缩减,增长萎缩是显而易见的,唯一的问题是目前的预测是否仍然过于乐观。

下一步的挑战是联邦支出将急剧下降。虽然可能会有万亿基建计划补上,但这笔支出将在10年内分摊。更重要的是,联邦支出损害了经济增长,宽松政策的边际效应越来越弱。

乘数效应大于1意味着政府支出吸引了私营部门,并产生了更多的私人消费支出、私人投资和对外出口。如果乘数低于1,则政府支出会排挤私营部门,从而降低整体经济活动效益。

目前来看,美联储支出的乘数效应为负。政客们花钱是基于政治意识形态,而不是完善的的经济策略。

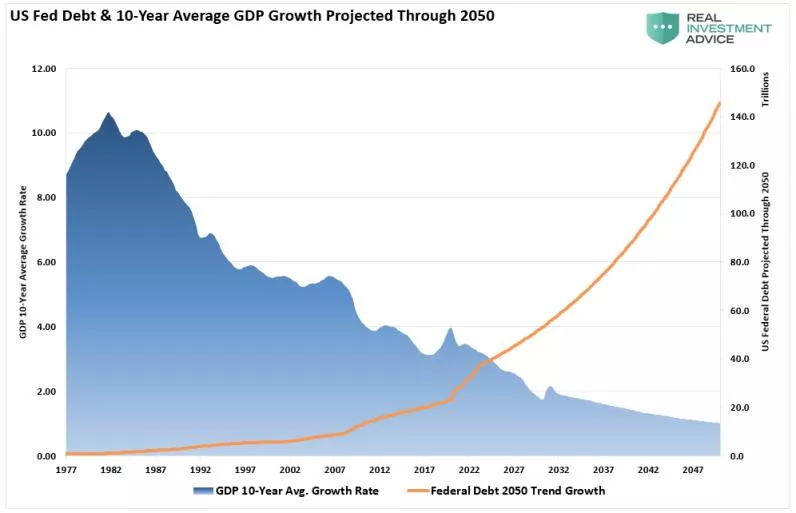

自1977年以来,随着债务增加,10年平均GDP增长率稳步下降。因此,从GDP的历史增长趋势来看,债务的增加将导致未来经济增速放缓。

目前投资者的问题。分析师的假设总是很高,而且市场的估值也更加极端,几乎没有让人失望的余地。使用分析师对 2020年标普500指数4700点的目标价格假设和当前的盈利预期,标普盈利增长为2.6倍。

但美国已经进入蒙头狂奔的状态,最显而易见的是空头数量的急剧下降,根据高盛统计数据,空头头寸占标普500市值的比例近三年来最低。去年三月空头有过短暂抬升,但从那后又进入了下降通道。

本文选编自“万得资讯”微信公众号;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP