隆基总裁:碳中和路径分四个阶段,能源概念有三类机会

“10年前,我们主业是做单晶硅片的,那时候一个单晶硅片要卖100块钱,现在三块钱左右;因为最近多晶硅料涨价,是4块多钱,去年这个时间只有2块多钱。十年前光伏组件30块钱一瓦,最近的价格大概是1块8,去年年底玻璃价格比较异常,今年是多晶硅料短缺。多晶硅料的价格是去年的三倍多,导致目前价格有点波动,但它还是在低位波动。”

“如果从光伏发电的成本构成上来讲,从社会成本和技术成本来说,它其实只有几分钱一度电了。”

“光伏本身经济性够了,它的问题在于我们需要克服它不连续的缺陷,光伏包括风电的缺陷,就是:它是不连续的能源,它是间歇式的能源。”

“我们把能源碳中和路径大概分了四个阶段:前两个阶段,一个是通过非物理性的政策机制调整,还有包括大力发展抽水蓄能,这两个阶段是为化学储能降本,让渡出10~15年的空间。因为现在化学储能确实还太贵了。化学储能经济性起来,再加上新能源成本进一步降低,大规模开始利用之后,再利用前面形成的多能互补基础,我们就可以实现构建以新能源为主体的新型电力系统。最后一个阶段就是深度脱碳,绿氢的引入。”

“光伏本身产业链里,涉及到它自身的工业硅,多晶硅,拉棒,切片,电池组件,以及将来为它配套的辅助材料玻璃,铝边框,胶膜,以及为它做装备的企业,将来是一定有比较快的成长速度。”

“围绕着绿氢这个产业的一些机会,将来都是比现在大很多倍的逻辑。”

以上,是隆基股份创始人李振国,日前在复旦大学管理学院主办的2021创投峰会上,分享的最新精彩观点。

李振国介绍了光伏产业过去这些年的发展,整理纪要显示,他认为,即便是现在的技术水平,光伏的经济性也已经够了,问题在于它是不连续的能源。他把能源碳中和分成了四个阶段,详细介绍了每个阶段的发展过程,并且给出了在碳中和背景下,能源概念存在的三类投资机会。

今天这个题目本身是讲创新的,创新真的是一个极其重要的事情;

去年咱们讲的“无科创、无未来”,这句话也十分对,而且隆基过去这些年发展历程,起因也是因为我们创新做得比较好,才会在全球有竞争力。但是创新还是要建立在势和方向上。所以我今天就想给大家来分享一下,在下一步能源变革过程当中,碳中和的背景下,能源的发展趋势。

想让碳中和终极目标更容易 碳达峰一定要提前

自去年9月20号提出两碳论这个目标之后,紧接着是美国重返巴黎协定,全球几十个国家在过去这些年也相继宣布本世纪中叶实现碳中和这个目标,碳中和已经成为全球新一轮的政治共识。

碳中和的逻辑是什么?

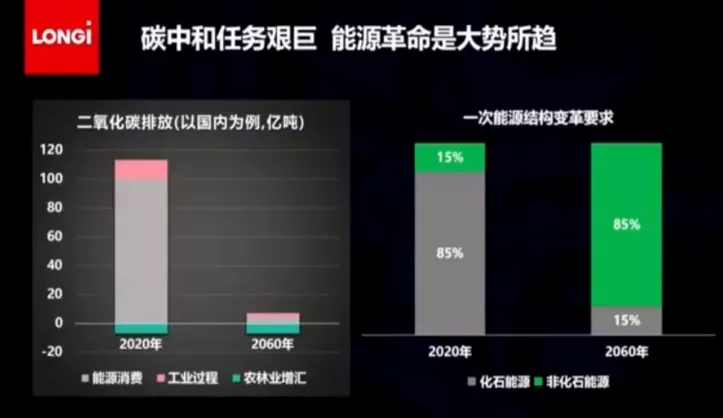

这个图是咱们国家能源二氧化碳排放在这40年的变化,咱们现在有100多亿吨的二氧化碳排放,碳汇不到10亿吨。到2060年,我们的二氧化碳排放只能排几亿吨,就是你跟碳汇平衡的这一部分。

右边这个图就是我们一次能源的结构变化。

今天85%是化石能源,15%来自于清洁能源,到2060年要实现调个头,这对中国以煤炭为主的能源结构来讲,挑战十分巨大。

达峰好讲,但是达峰越晚,对碳中和的挑战越大,如果真正想给碳中和终极目标做出一些更容易的路径,达峰一定要提前。

光伏发电的技术和成本取得了重大突破

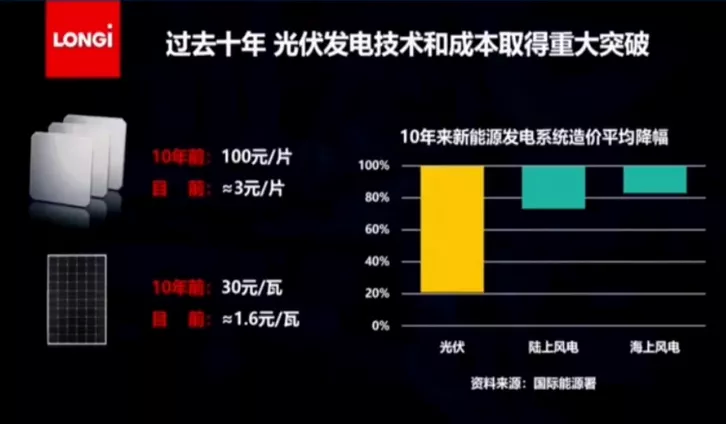

10年前,一个单晶硅片要卖100块钱,现在三块钱左右

过去这些年,光伏发电的技术和成本取得了重大突破。当然,取得突破的很大原因就是技术创新。10年前,我们主业是做单晶硅片的,那时候一个单晶硅片要卖100块钱,现在三块钱左右;因为最近多晶硅料涨价,是4块多钱,去年这个时间只有2块多钱。十年前光伏组件30块钱一瓦,最近的价格大概是1块8,去年的时候是1块四五,也是因为市场成长得比较快,但是产业链没做好充足的准备。

去年年底玻璃价格比较异常,今年是多晶硅料短缺。

多晶硅料的价格是去年的三倍多,导致目前价格有点波动,但它还是在低位波动。

在全球绝大多数国家和地区,光伏已经成为当地最便宜的电力能源。过去10年里,光伏发电,它降本达到了接近80%的水平。同期的像海上风电、陆上风电也有20~30%的降低幅度,跟光伏比起来还是要慢一些。

即使按照目前的技术水平 光伏经济性也够了

它的问题是不连续

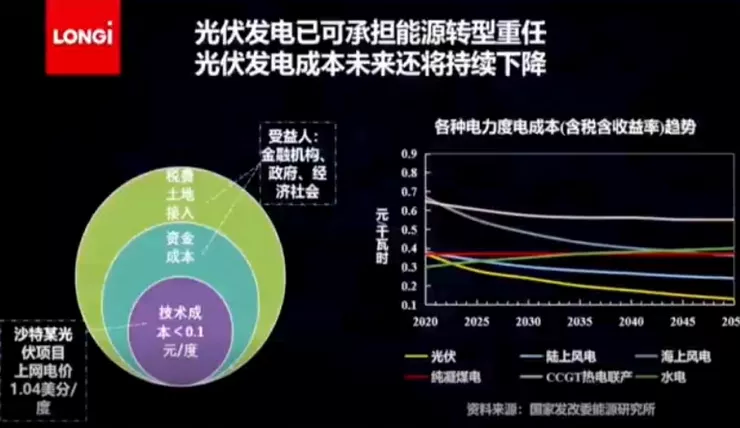

同时,咱们也可以看到,如果从光伏发电的成本构成上来讲,从社会成本和技术成本来说,它其实只有几分钱一度电了。

右边这个图,今年年初的时候,沙特阿拉伯一个光伏电站,上网电价1.04美分一度电,已经印证了。

为啥那个地方便宜?

它的土地就在沙漠上建,确实是不要钱的。第二,它用的是欧盟和日本不到1%利息的资金成本。最后,外面那两个圈特别小。当然,它的日照可能比我们好一点,这个不是主因。

咱们国内,如果看后面的非技术成本、资金成本、土地税费这些接入成本,说句通俗的话,虽然导致光伏发电的上网电价贵了,但是这些成本的实际受益人要么是地方政府,要么是金融机构,要么是电网。说句俗话是,肉烂在锅里了。站在国民经济内循环的角度,它参与国民经济内循环,只是由于利益分配、只是导致一些左口袋右口袋的事情,并不是大家发展光伏需要支付出的社会成本。如果站在这个角度,它的成本已经很低了。

我说这段话的意思就是,即使按目前的技术水平,光伏支撑起我们今后几十年的能源变革和碳中和道路,它经济性够了。

当然我们企业还需要继续努力,我们还需要继续提高光合的转换效率,降低发电成本,让人们利用这种清洁能源的时候付出的成本和代价更低一些,这是我们企业的基本责任和使命。

光伏本身经济性够了,它的问题在于我们需要克服它不连续的缺陷,光伏包括风电的缺陷,就是它是不连续的能源,它是间歇式的能源。这种间歇式能源,需要把它的缺陷克服掉,才会在未来庞大的社会能源供给体系里面,发挥主流主导的作用。

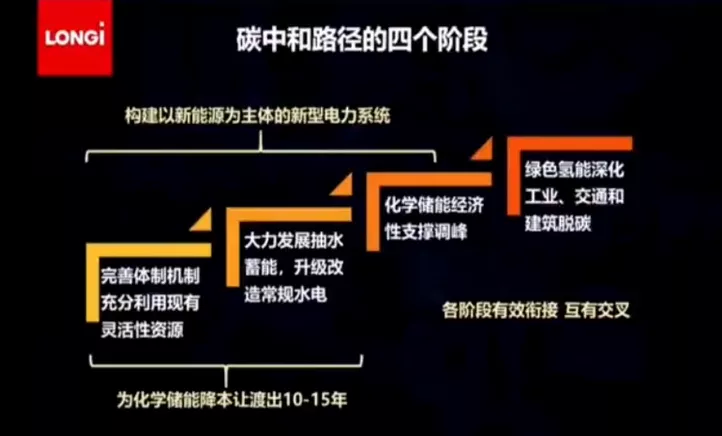

碳中和路径分为四个阶段

前两个阶段,一个是通过非物理性的政策机制调整,还有包括大力发展抽水蓄能,这两个阶段是为化学储能降本,让渡出10~15年的空间。因为现在化学储能确实还太贵了。化学储能经济性起来,再加上新能源成本进一步降低,大规模开始利用之后,再利用前面形成的多能互补基础,我们就可以实现构建以新能源为主体的新型电力系统。

最后一个阶段就是深度脱碳,绿氢的引入。下面我稍微详细介绍一下。

第一阶段:非物理性的脱碳 引入调节机制

德国电力系统里面 “风电+光伏”已经占到电力比例的42%了

第一阶段就是非物理性的脱碳。

就是通过引入机制,比如说像现在水电在电源里的占比还是蛮高的,每年的发电小时数是三四千个小时,那就意味着除了汛期没有调节能力之外,其他时期都是很灵活的,但是我们并没有给水电很强的机制,让他深度参与调节。

很多时候,我们十分大型的水电站,每天是在平均发电,即使在不是来水量很足的情况也是这样,它完全可以分时段发发电,但是我们没给机制。

火电的灵活性调节机制也没有给,最近国家应该是出台了一些政策,包括通过电力市场化交易的市场机制,形成需求侧响应。

这几项措施在国外已经形成很强的好的效应了。

比如说,咱们国家“风电+光伏”在整个电力供应里面只占10%,大家可能觉得在消纳的时候已经面临困难了,但在德国电力系统里面,“风电+光伏”已经占到电力比例的42%了。

而且德国并没有大规模应用储能,它还是靠一些我刚才讲到的非物理性的政策机制体制,包括需求所响应的一些手段进行的调节。当然它有一个比我们好的条件,它的天然气发电占比比较高,天然气发电的灵活性也要更强一些。

第二阶段:大力发展抽水蓄能 升级改造常规水电站

第二个就是大力发展抽水蓄能,升级改造常规的水电站。就是在以火电为主导的能源体系里,抽水蓄能的必要性和重要性并没被显示出来,因为火电可以通过自己的出力调整来平衡电网。以新能源为主体的电力系统里,抽水蓄能的作用会比较大。

中国从西到东海拔落差很大,自然资源比较丰富的,再加上我们原来的河流流域里,本身是基于流量建设的水电站,可以以比较小的代价升级为抽水蓄能的功能,将来的成本也是比较低的。

第三阶段:化学储能经济性起来

最后,大概要10-15年的时间,化学储能的经济性会起来,到那个时间更大规模的使用新能源,再加上化学储能,将支持我们整个的电力调节,形成以新能源为主体的新型电力系统。

第四阶段:绿氢的引入不可或缺

最后就是在深度脱碳这个环节,绿氢的引入是不可或缺的。今天,全中国的二氧化碳排放有42%是来自电力系统,主要是以燃煤发电为主,但是大部分并不是在电力系统中产生的能源形式。随着电力能源电气化的程度越来越高,按照目前的能源结构比例,来自电力系统的二氧化碳排放可能会上升。但仍然有大部分的,比如说类似能源化工领域里的冶炼,钢铁冶炼里现在是一年十几亿吨的二氧化碳排放,它是靠焦炭作为还原剂把铁里面的氧脱出来,这个二氧化碳排放用电是没办法取代的。

包括远距离运输,像远洋运输,航空运输不可能背个蓄电池跑,因为能量密度太低了。包括老百姓的日常生活,特别是北方地区冬季取暖的问题,取暖这个事情可以用电,但是在北方的冬季晚上,把电都调节到那个时候供应,代价太高了,而这个时间绿氢的引入就是必然要发生的事情。

像钢铁冶炼可以用氢取代焦炭,通过氢还原把二氧化碳排放减少,能源化工里面现在的灰氢变绿氢。

当然大家不要简单的认为用电解水就是绿氢,要看你用的电是什么电,按现在电网的能源结构比例来算,现在电解水制氢追踪下来的二氧化碳排放比煤制氢还要高,要拿真正拿绿电制氢得到的氢才是绿氢。

但绿电又是间歇式的,很有可能将来大规模的绿氢的获得,就是用绿电间歇式制出的绿氢,就是它的未来获得的形式。

碳中和背景下 能源概念有三类机会

在碳中和这个背景下,站在能源的概念上来说,将来有哪些机会?

就是三类机会。

第一,三年以前我说光伏到2030年,每年全球新装机容量会到1000GW,很多人觉得我还是蛮激进,但是现在站在碳中和的角度倒推,到2030年那个时间1000GW是不够的。

所以光伏本身产业链里,涉及到它自身的工业硅,多晶硅,拉棒,切片,电池组件,以及将来为它配套的辅助材料玻璃,铝边框,胶膜,以及为它做装备的企业,将来是一定有比较快的成长速度。

第二块是围绕着平衡能源的。

因为它是一个间歇式的能源,要把它达到平衡,涉及到储能类的这一部分,也是将来需要大量去做的。当然为电力进行调节的储能的需求量,可能比动力汽车略小一点。

第三块就是围绕着绿氢这个产业的一些机会,将来都是比现在大很多倍的逻辑。

隆基过去取得的成绩依赖于自己的创新

这就是方向,如果我们要去创新,想要去做一些科研,这些将来都是有大场景的情况。

隆基在过去这些年,我们取得的成绩大程度上也是依赖于我们自己的创新。

就像我们在刚才看到的,为什么能把硅片从100块钱能降到几块钱,中间是大量的(研究实验)。

比如说,像我们10年以前拉单晶,除了多晶硅料的成本,那时候要300多块钱,现在我们做到不到20块钱,这中间就是多次拉晶的技术(研究)。

所以从这些方面,可以看到我们过去每年在研发上的投入还是十分巨大的,每年都是几十个创新项目。

在过去这么多年,我们确确实实是有重大的创新,让光伏的成本降得更低。

隆基要做好三件事

在这样的背景下,下一步,隆基有三件事情需要做好。

第一个还是要继续加大研发投入,让光伏的转换效率变得更高,成本更低,这也是我们企业的基本责任和使命。

第二个就是在产能规模上,我们还是希望能够保持住一个百分之三四十的市场份额,这样才能现实为能源转型服务,同时也能摊薄我们的成本。第三个就是在碳中和的道路上寻找更多的应用场景。

比如我们在BIPV建筑光伏一体化上,在三四个月前入股森特股份,包括我们在3月31号也成立了一个氢能公司,在这些方面我们都会去做好。

本文章来源于来束光,作者慧羊羊、鹤九;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP