中信建投:A股指数期货将显著抬升衍生品增速 提升港交所(00388)目标价至620港元

事件

港交所(00388)宣布将推出首只A股期货产品——MSCI 中国 A50互联互通指数的期货合约

公司与全球领先的投资决策支持工具和服务供应商MSCI签订新的授权协议,推出基于MSCI中国A50互联互通指数的期货合约。此期货合约将会涵盖中国内地A股大型股中的50只股票,目标为每个行业至少两只,以全面反映中国的经济状况,并与主要MSCI A股指数的历史表现高度相关,该合约将于2021年10月18日推出。

简评

“明星产品”将显著加强香港衍生市场的竞争力,助力港交所成为亚洲衍生品交易中心

A股市场在全球投资市场的重要性与日剧增,但是离岸市场可以进行有效管理A股相关资产风险的工具,尤其是衍生品,非常稀缺,而且投资中国股票市场的投资者大多数汇聚在港交所,沪深股通作为外资投资A股市场的主要工具,为中国内地资本市场对外开放做出了卓越贡献,我们预计MSCI中国A50互联互通指数的期货合约推出后,将成为明星产品,一方面本身产品的成交活跃将给衍生品业务带来强劲增长,另一方面由于明星产品的“导流”作用,其余衍生品的渗透率有望提升,从而提升整体衍生品市场的活力。而且此举是港交所与MSCI的合作进一步加深扩大,MSCI作为在全球市场具备显著影响力的机构,有助于港交所在全球影响力的提升,吸引更多的国际投资者汇聚。

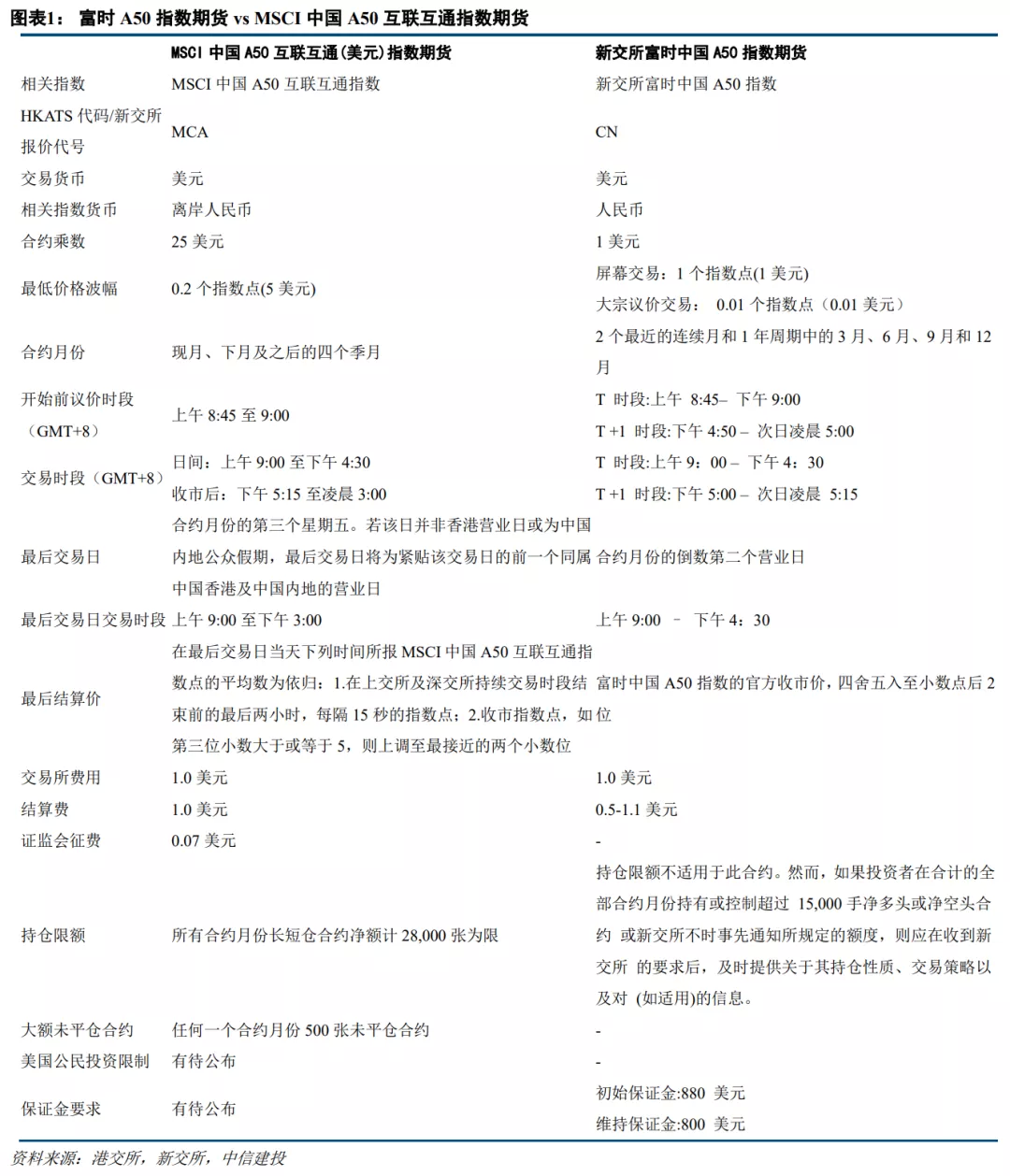

相较新交所富时A50指数期货,预计MSCI 中国A50互联互通指数期货合约覆盖行业分散,风险管理效果更具优势

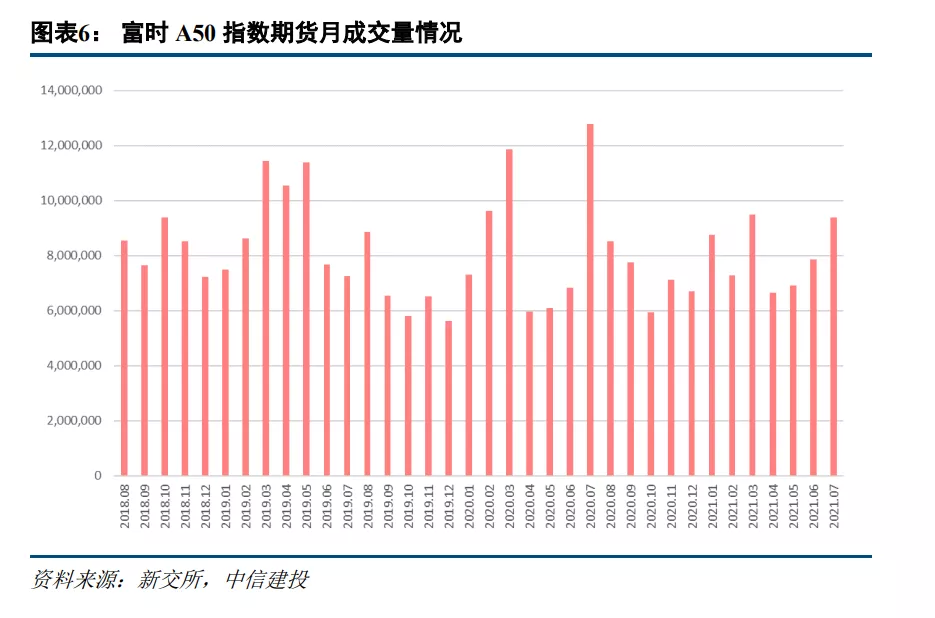

在港交所推出A股指数期货产品之前,全球投资者主要使用新交所的富时A50指数期货进行风险管理。该产品2006年9月推出,上市之初并不活跃,主要的爆发源于沪港通开通之后,境外投资者利用其作为多头A股现货头寸进行风险管理的有效工具,而且成为新交所衍生品成交量占比最大的品种,2018.08-2021.07的平均月成交量为811.3万张,若以月20个交易日计算,则ADV为40.5万张,交易量详情见图6。为了对比,如图1-5所示,我们基于现有资料,将富时A50指数期货以及MSCI中国A50互联互通指数期货进行了对比,其中MSCI中国A50互联互通指数尚未推出,我们暂且用MSCI A股指数进行替代。

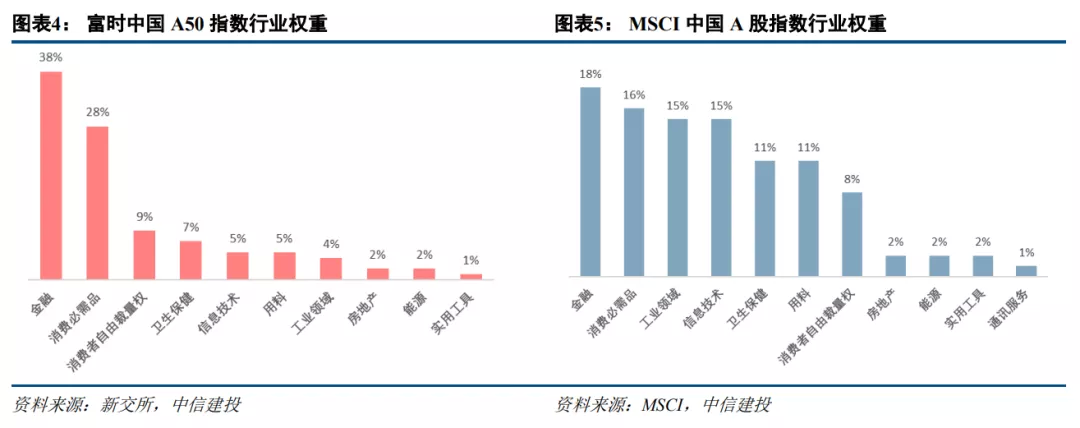

虽然由于相关指数尚未推出,无法进行单张金额的比较,但是基于现有资料进行对比分析,两种产品的交易所费用及结算费用基本无差别,从行业权重来看,若MSCI A50互联互通指数参照MSCI A股进行制定,且根据公告所说,会涵盖中国内地A股大型股中的50只股票,目标为每个行业至少两只,以全面反映中国的经济状况,则MSCI A50互联互通指数相较于富时A50指数的优势主要是:1)覆盖行业更为分散,且以互联互通标的为主,对冲效果更明显;2)在香港交易所发行,更容易被交易沪深股通的境外投资者接受。

投资建议:衍生品业务有望强劲增长,并带动北上ADT显著抬升,提升目标价至613港元

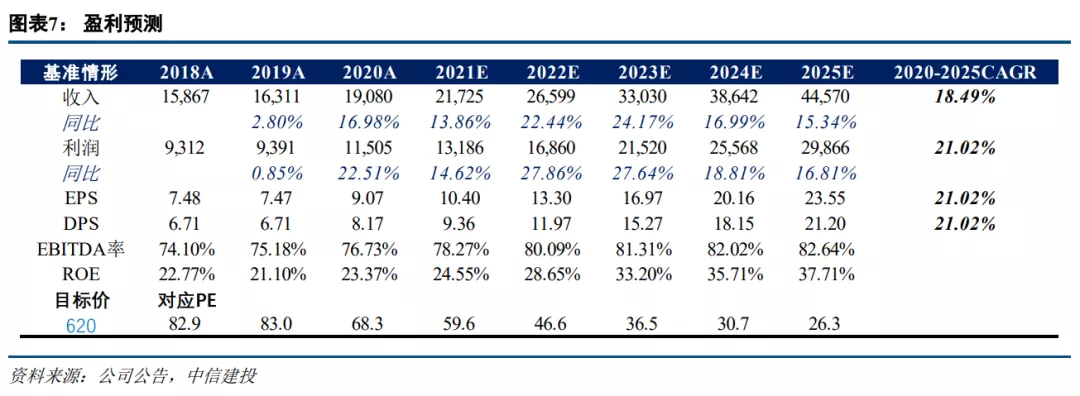

我们基于新产品的推出节奏,对衍生品的盈利预测进行了大幅调整,预计期货/期权的ADV月环比增速从2021年10月开始分别为6%/5%,从而使得21年全年的ADV达到114.5万张(同比+1.1%),22年全年的ADV达到163.7万张(同比+42.9%),并提升了北上ADT的增速。因此,我们预计公司21年/22年的收入与净利润分别为217.3/266亿港元,净利润分别为131.9/168.6亿港元,我们给予21年的50倍PE以及22年的50倍PE,并进行未来12个月加权平均,得到目标价为620港元,对应21/22年的59.6/46.6倍PE。

风险提示:印花税上调影响超预期,成交额不达预期,政策风险。

本文选编自“中信建投非银金融研究”,作者:海外非银研究;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP