不要低估美国经济的韧性

报告要点

7月以来,美债利率及部分商品价格的回落,引发市场对美国经济大幅下滑的担忧。美国经济真实的动能如何?本文从就业市场出发、对此作出全面剖析,供参考。

美国经济很差吗?就业表现指向经济增长动能强劲

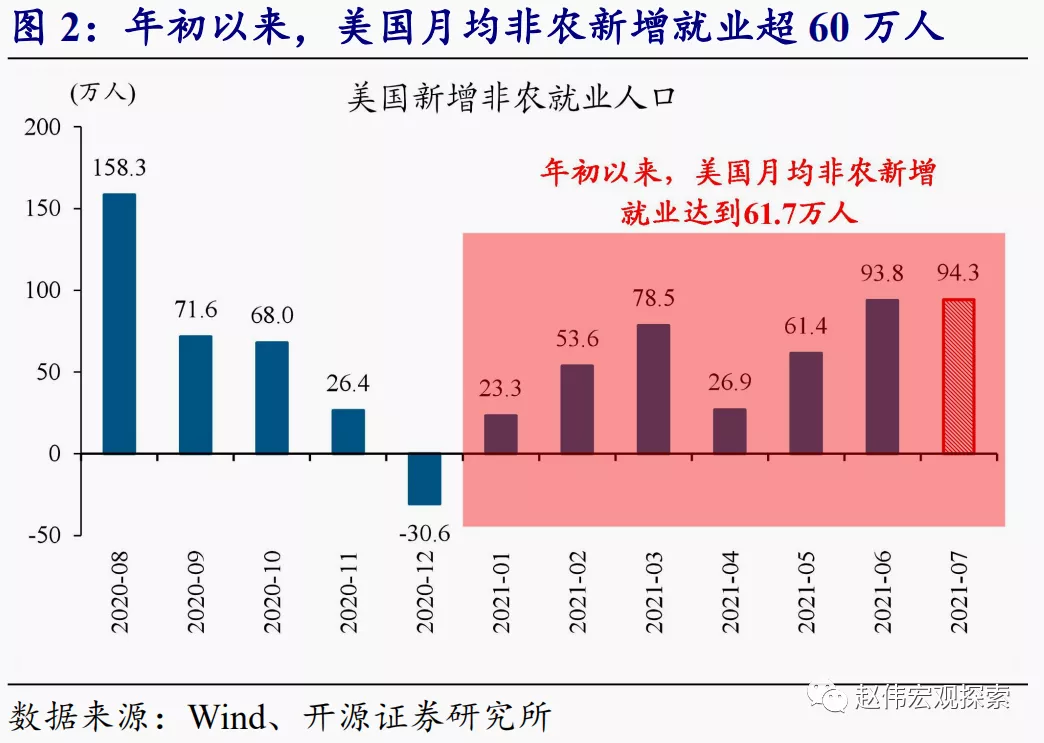

作为美国经济的“晴雨表”,美国就业市场年初以来持续加速修复。1月以来,美国非农新增就业月均达到61.7万人,远高出2017年至2019年的均值水平。就业总量高增的同时,美国就业质量也大幅提升,临时工占比持续下滑。高景气的就业市场,源源不断地吸引着美国居民重返劳动力市场,劳动参与率大幅反弹。

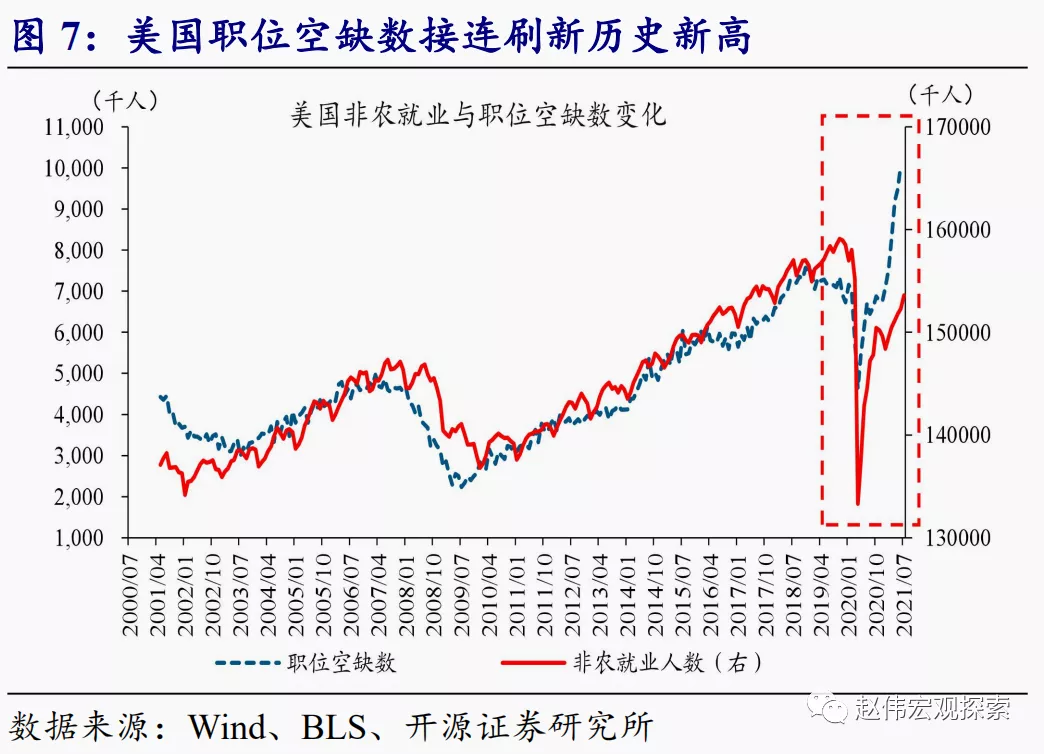

尽管就业加速修复、但仍未能充分满足美国强劲的内需需要,美国企业遭遇了有史以来最严重的“用工荒”。1月至今,美国企业的职位空缺数持续飙升,并自2月起连续4个月刷新历史新高。职位空缺数高企背后,反映了美国就业的修复速度仍未能充分满足内需需要。为缓解“用工荒”,美国企业不得不大幅加薪招人。

就业市场,还释放了哪些经济信号?疫情等干扰了不同部门修复进程

美国部分服务业、政府部门就业修复相对缓慢,反映了疫情的扰动持续存在。虽然总量就业表现亮眼,但美国不同行业之间的就业修复存异。其中,出租车、机场后勤、海运、博物馆、KTV等对病毒暴露风险较大的行业,就业修复明显更慢。不仅如此,疫情也持续拖慢了政府部门中教育、交运等相关岗位的就业修复。

美国女性劳动参与率持续低企、影响整体就业及经济表现背后,是疫情及防疫政策等导致很多中小学未能复课。3月至今,尽管重返劳动力市场的美国居民大幅增加,但女性劳动力参与率仅由56.2%小幅升至56.4%。女性劳动力未能明显增加背后,或与美国近一半的学区未能正常复课、导致妈妈们必需照顾小孩有关。

就业修复前景,对市场影响?就业修复进一步加快、推动美联储加速转鹰

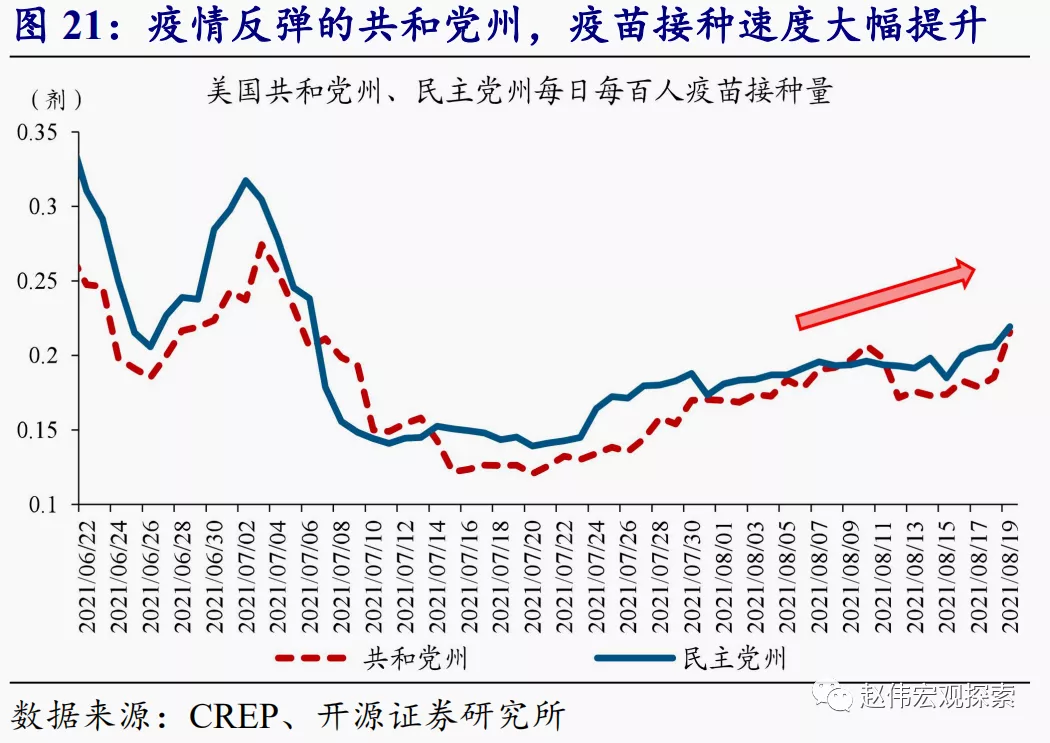

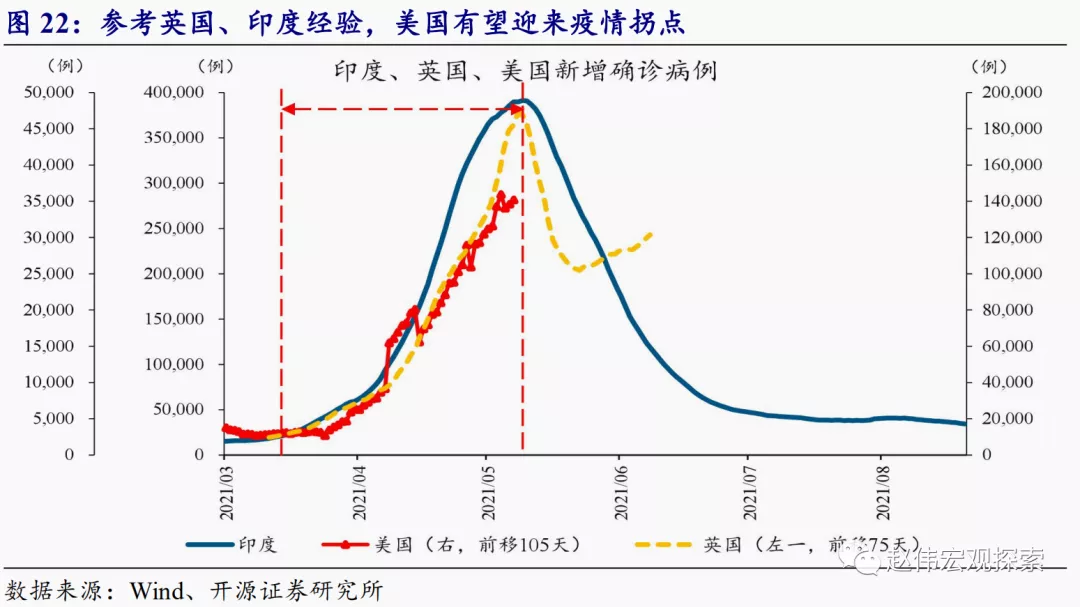

伴随着疫苗接种重新提速、疫情逐步可控,美国就业修复或将进一步加快。7月中旬以来,美国前期疫苗接种率低、新一波疫情集中爆发所在的共和党州,疫苗接种重新提速。结合英国等抗疫经验,大规模疫苗接种将帮助美国走出疫情、经济活动加速恢复正常。受益于疫情改善带动交运、娱乐、政府教育等就业,以及帮助学校复课、推高女性劳动参与率,美国就业未来修复速度有望进一步加快。

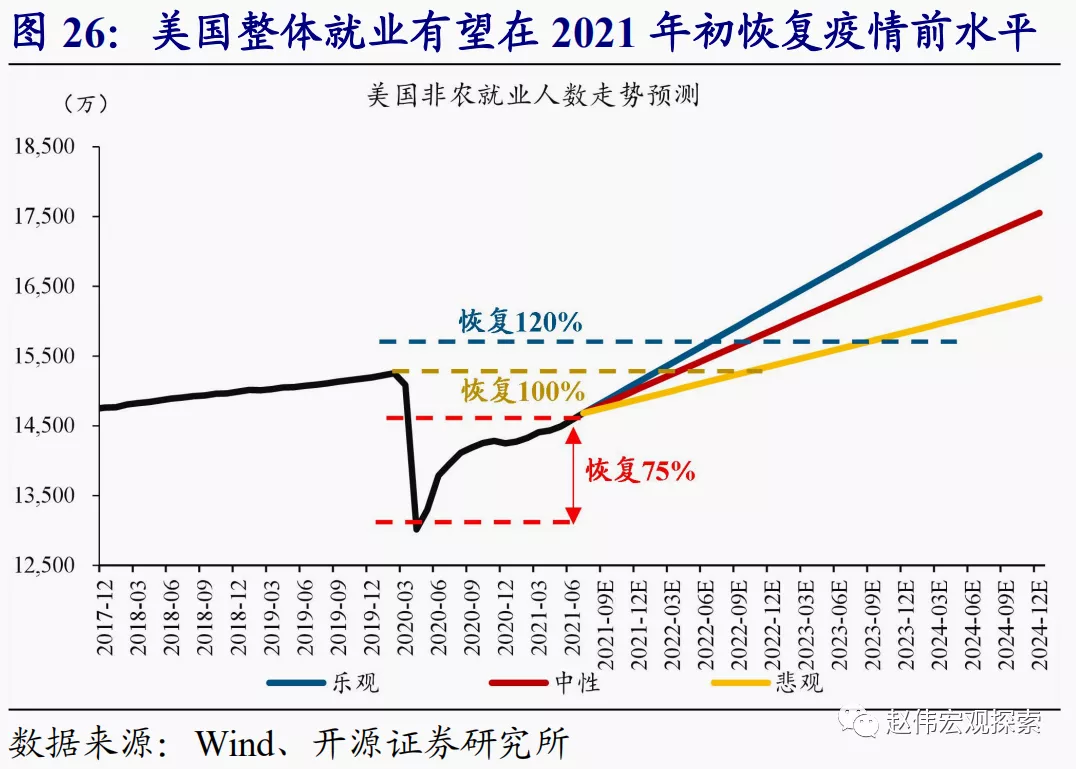

以史为鉴,就业修复趋势加快下,需警惕美联储政策立场加速转鹰、引发资本市场波动加大。一直以来,美联储都将就业的修复进程,作为自身政策立场转向的核心考量因素。本轮周期,中性情形下,美国前期因疫情而萎缩的就业,有望在2022年初恢复至100%。参照历史经验,美联储将随之具备退出QE及准备启动加息的基础。考虑到大部分资产估值较贵,美联储越快转鹰,市场波动可能越大。

风险提示:病毒变异导致疫苗失效等。

报告正文

1、周度专题:不要低估美国经济的韧性——来自就业市场的证据

事件:年初以来,美国就业市场快速修复,月均非农新增就业超过60万人。

资料来源:Wind、BLS

1.1、美国经济现状:就业表现指向经济动能强劲

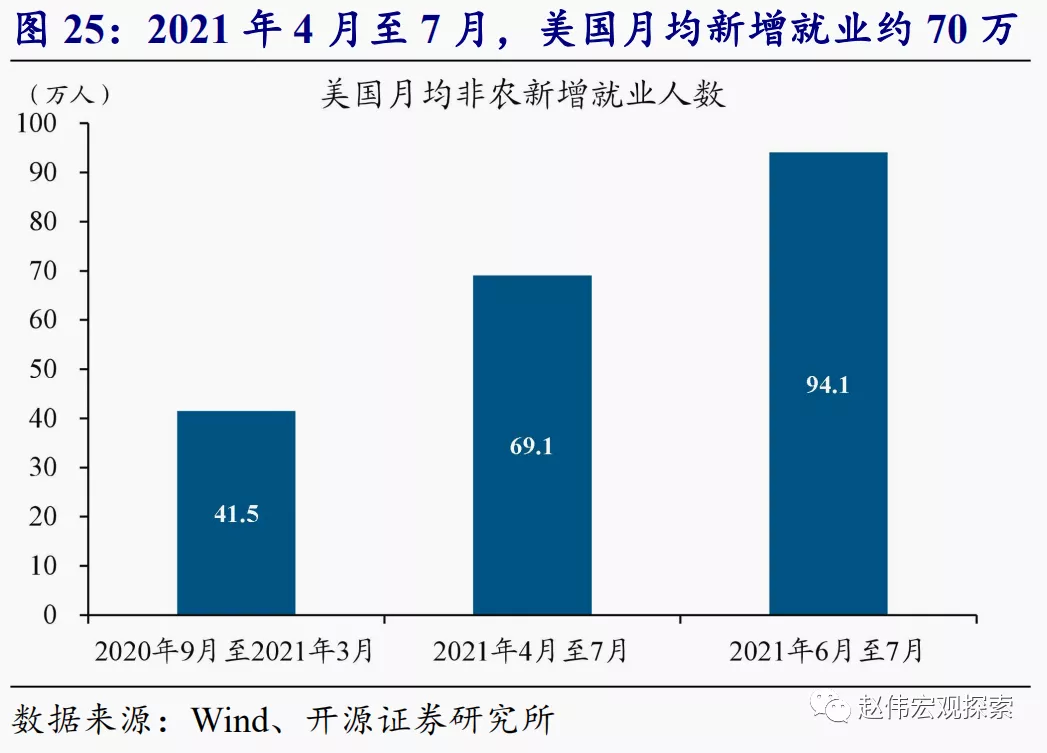

作为经济的“晴雨表”,美国就业市场年初以来持续加速修复,月均非农新增就业超过60万人。历史经验显示,美国就业市场的起伏,可以很好地反映美国经济的景气波动。比如,2020年疫情爆发后,随着政府实施“封锁”措施、大部分经济活动陷入停滞,美国非农就业人数在2个月内大幅减少了2153万人,占总就业人数的比重高达15个百分点。与之相反,2021年以来,伴随着疫情形势稳定、各州有序推动各类经济活动解封,美国非农就业持续加速修复。1月至7月,非农新增就业月均达到61.7万人,远远高出了2017年至2019年的均值水平。

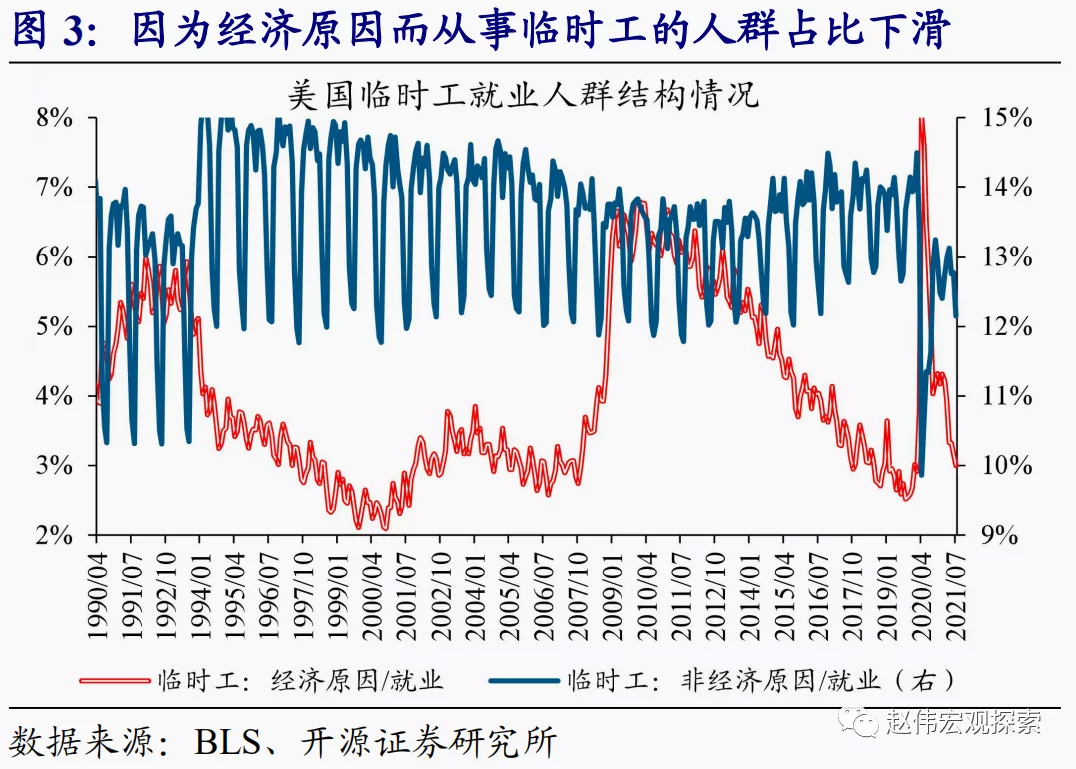

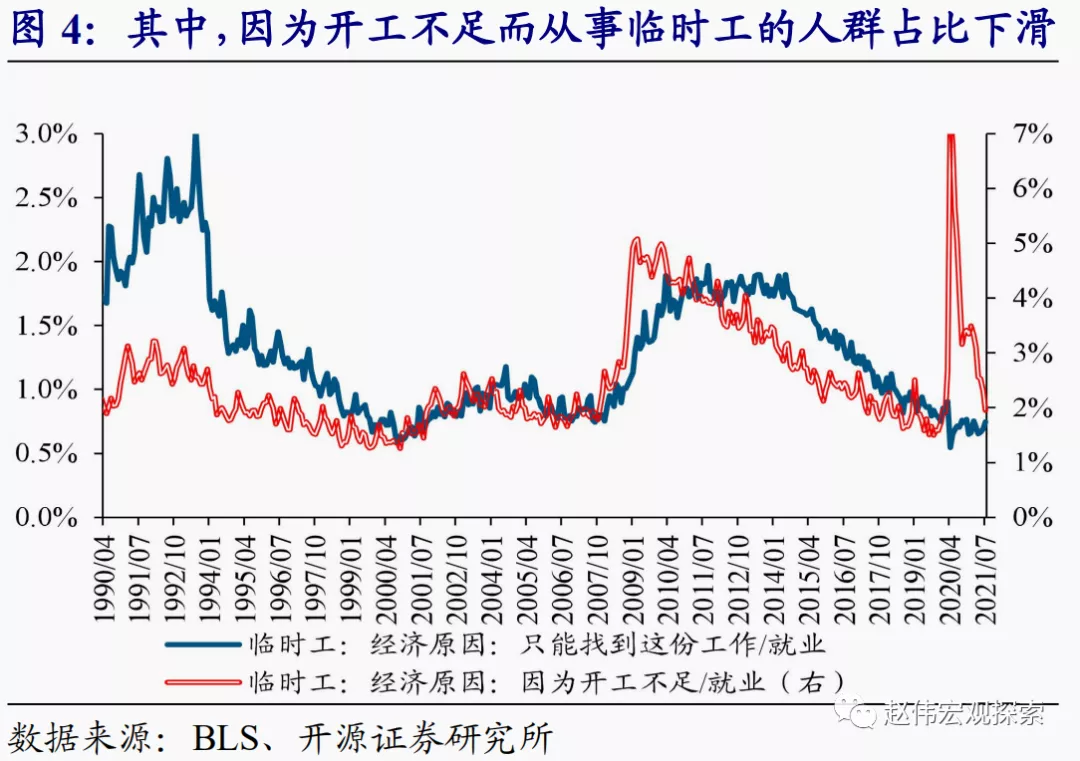

不仅就业总量高增,美国就业质量也大幅提升,临时工占比持续下滑。美国就业群体,可以分为全职就业者和临时工。回溯历史,美国经济处于高景气状态时,就业群体中,全职就业者占比往往大幅抬升,临时工占比则持续下滑;相反,美国经济景气持续下滑时,临时工占比一般显著上升。2020年疫情爆发后,伴随经济回落,美国临时工占比大幅抬升,并刷新了历史新高。与2020年不同的是,当下美国就业群体中,临时工占比持续大幅下滑。不仅如此,临时工群体中,因企业开工不足等而只能获得临时性工作的就业者占比骤降,进一步表明美国经济活动正在加速恢复。

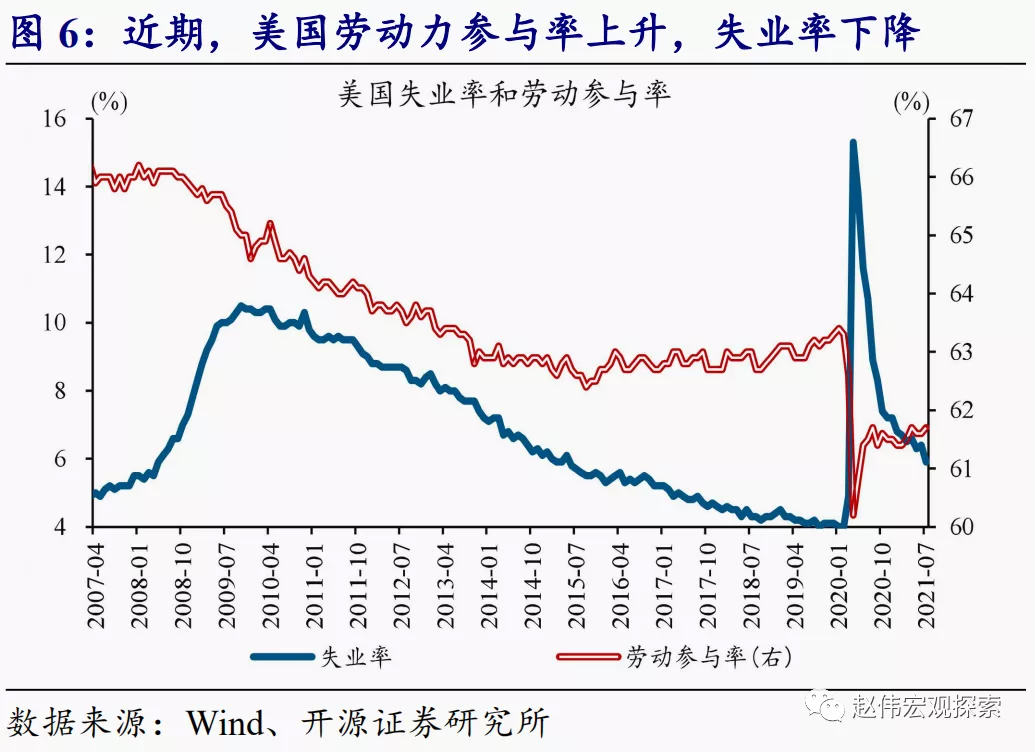

高景气的就业市场,源源不断地吸引着美国居民重返劳动力市场,劳动参与率大幅反弹。1月至今,美国劳动力人数“止跌反弹”,由1.59亿人持续增长至1.63亿人。1.63亿的劳动力人数,与疫情前水平,仅差了不到142万人,抹平差距“指日可待”。高景气的就业市场,在吸引越来越多的居民回归劳动力市场的同时,还成功“压低”了失业率,后者在前7个月由6.3%持续回落至5.4%。从最新的调查数据来看,受益于绝佳的就业状况,美国求职者的心态变得越来越积极。

值得注意的是,尽管找工作的劳动力加速增长,但受美国内需增长势能强劲影响,美国企业依然遭遇了有史以来最严重的“用工荒”。美国劳工统计局公布的职位空缺数数据,可以直接反映企业的用工情况,职位空缺数越高、企业用工越紧张。1月以来,虽然重返劳动力市场的美国居民加速增长,但美国的职位空缺数同步大幅抬升,并自2月起连续4个月刷新历史新高。职位空缺数高企背后,反映了美国就业的修复速度,一直没有能充分满足美国内需扩张的需要。为了缓解“用工荒”,美国企业不得不大幅加薪招人,劳动力平均时薪环比增速持续位居历史同期高位。

1.2、就业市场,释放的经济信号:疫情等干扰不同部门修复进程

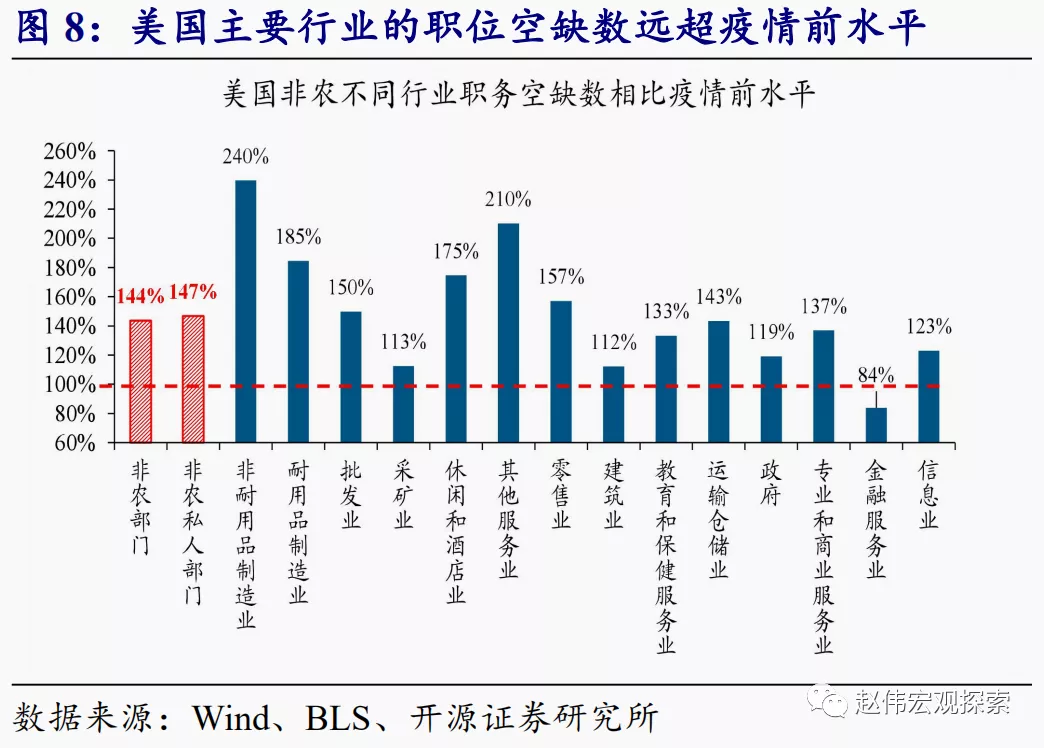

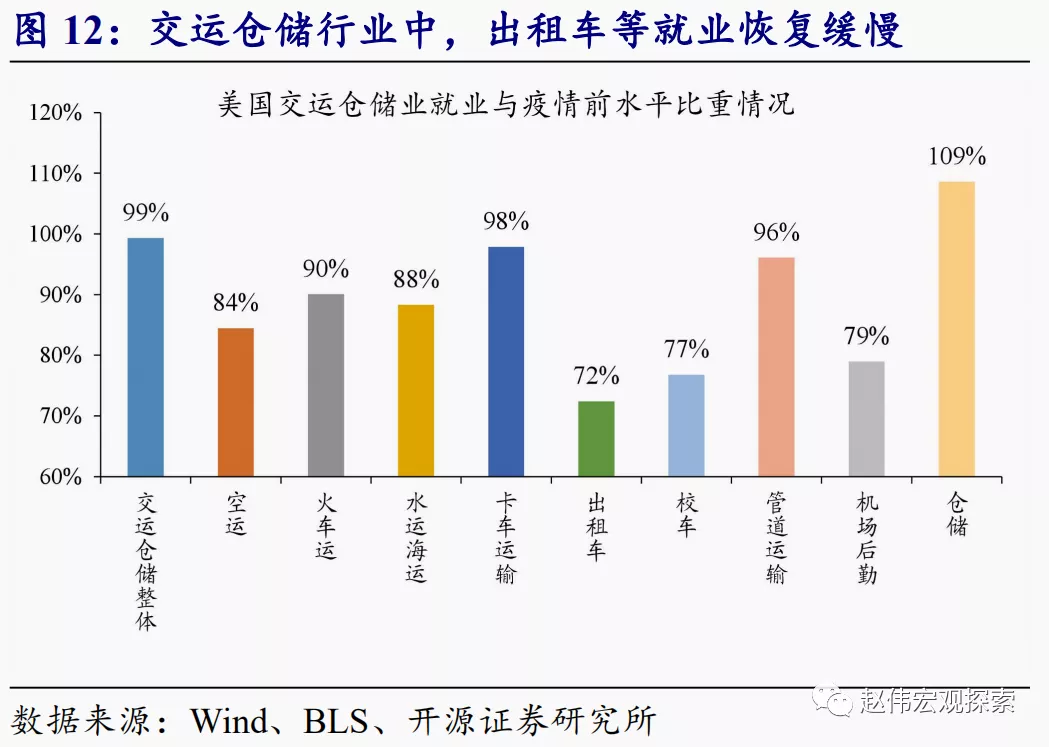

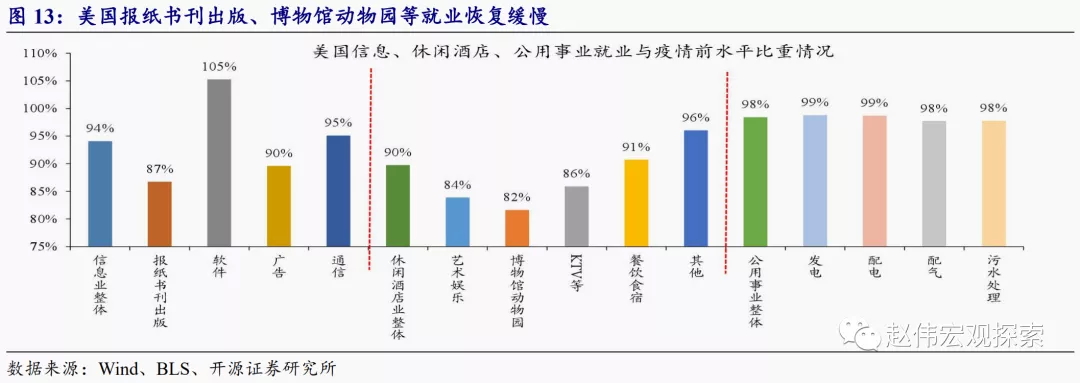

美国交运仓储、休闲酒店等部分服务业的就业修复进度相对滞后,反映了疫情仍在制约相关经济活动或影响劳动力就业信心。美国就业总量表现亮眼,但不同行业的就业表现存在一定差异。比如,交运仓储业中,出租车、机场后勤、空运、海运等的就业恢复速度,不及仓储、卡车运输、管道运输等。同样的,休闲酒店业中,博物馆、动物园、KTV等的就业修复,慢于餐饮食宿等。不难发现,这些就业修复相对较慢的行业,都是对病毒暴露风险较大的行业。截至目前,疫情仍在干扰这些行业经营活动的正常展开,或影响劳动力从事这一工作的信心。

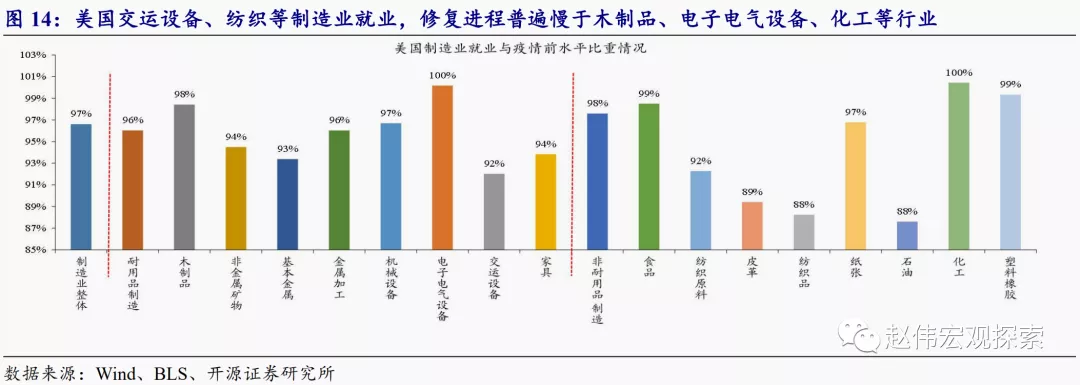

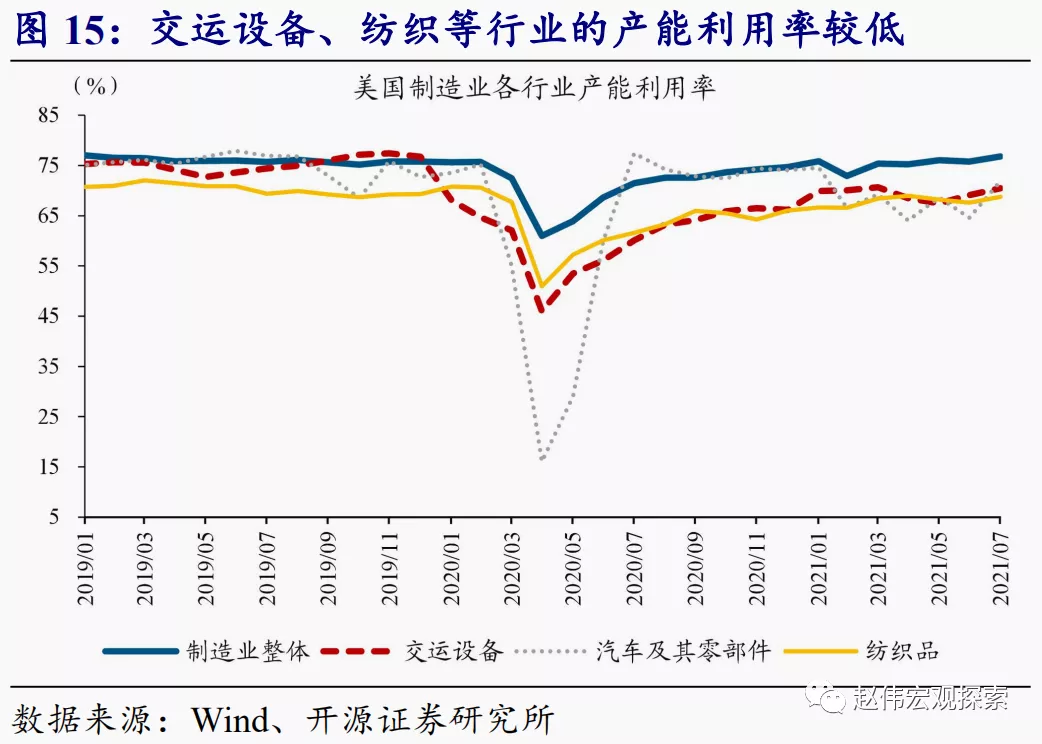

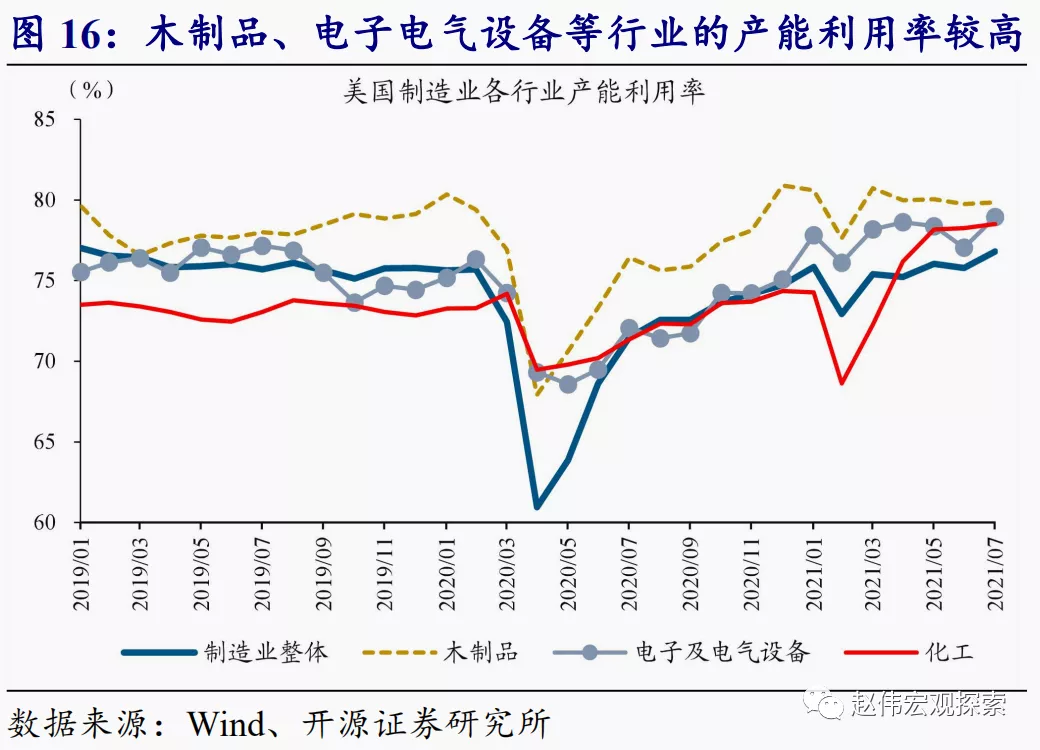

美国交运设备、纺织等制造业就业的修复进程也较为缓慢,背后或与生产原料供应短缺、开工不足等有关。与服务业的情况相似,美国制造业内不同行业就业的修复进程不一。不过,不同制造业行业就业的修复速度存异,可能更多与生产原料供应、开工率等有关。比如,耐用品制造业中,“缺芯”、矿石价格大涨,分别拖累了交运设备制造、基本金属制造的就业修复。同时,非耐用品制造业中,因为疫情引发了企业破产潮,石油加工、纺织品制造的就业修复,远落后于食品加工、化工品制造等。

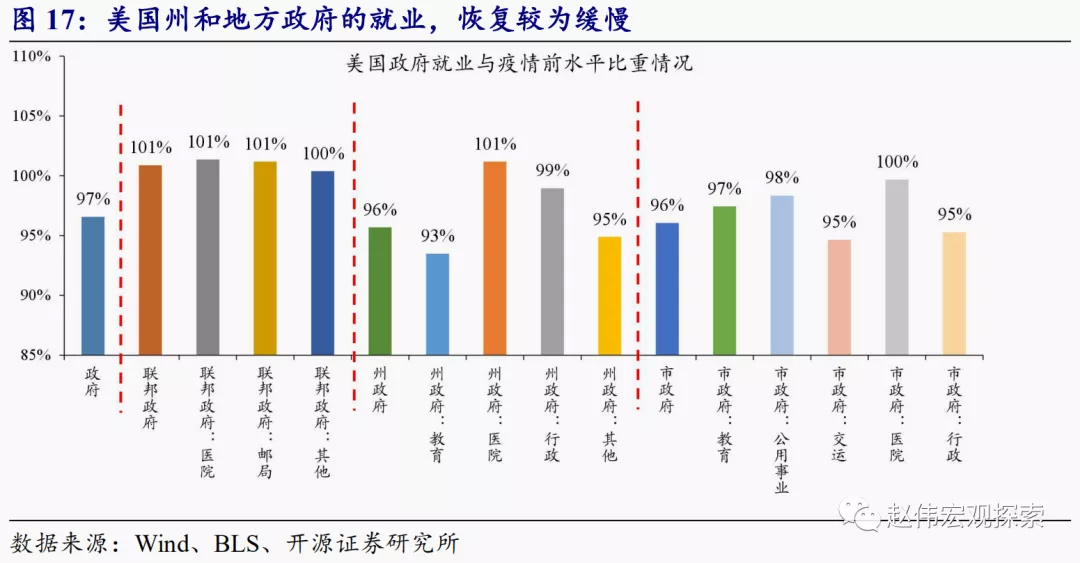

美国政府部门中部分岗位的就业修复较慢,可能是受疫情、地方防疫政策等影响。美国政府部门,可以进一步细分为联邦政府、州政府和市政府部门。截至7月,美国联邦政府吸纳的就业规模,已经超过了疫情之前。相反,美国州政府、市政府的就业水平,依然不及疫情前。与教育、交运等相关的就业恢复较慢,是州政府及市政府就业修复慢于联邦政府的主因。这背后,可能与地方防疫政策导致众多学校停课,以及疫情本身干扰了地方邮储业重启进程等有关。

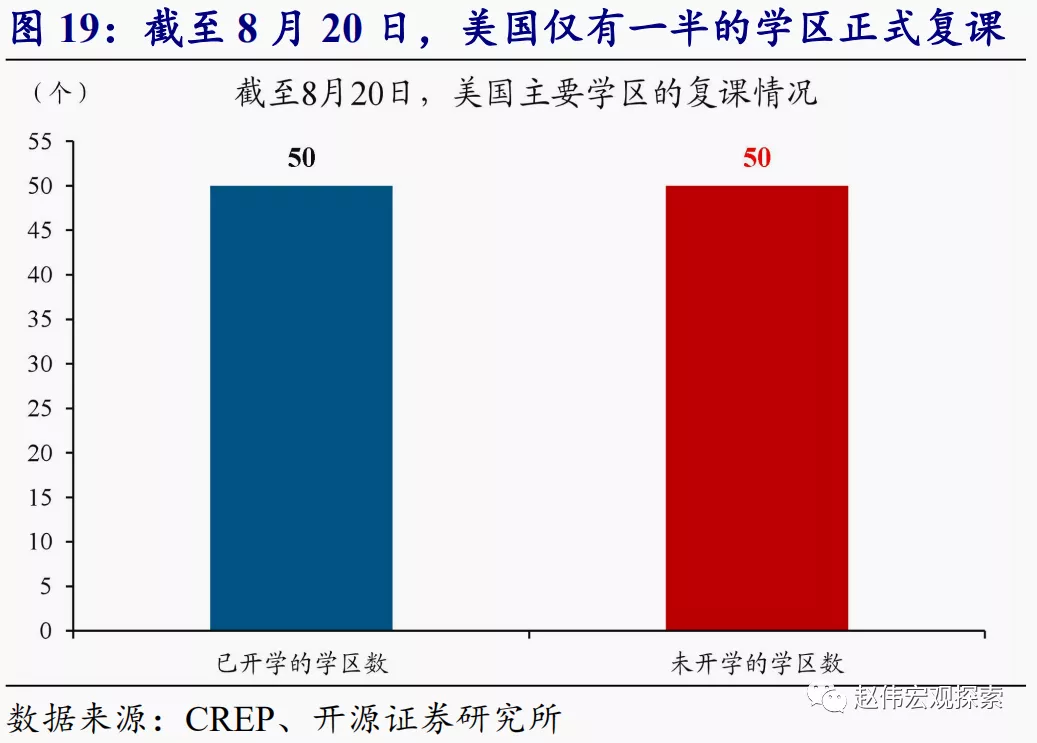

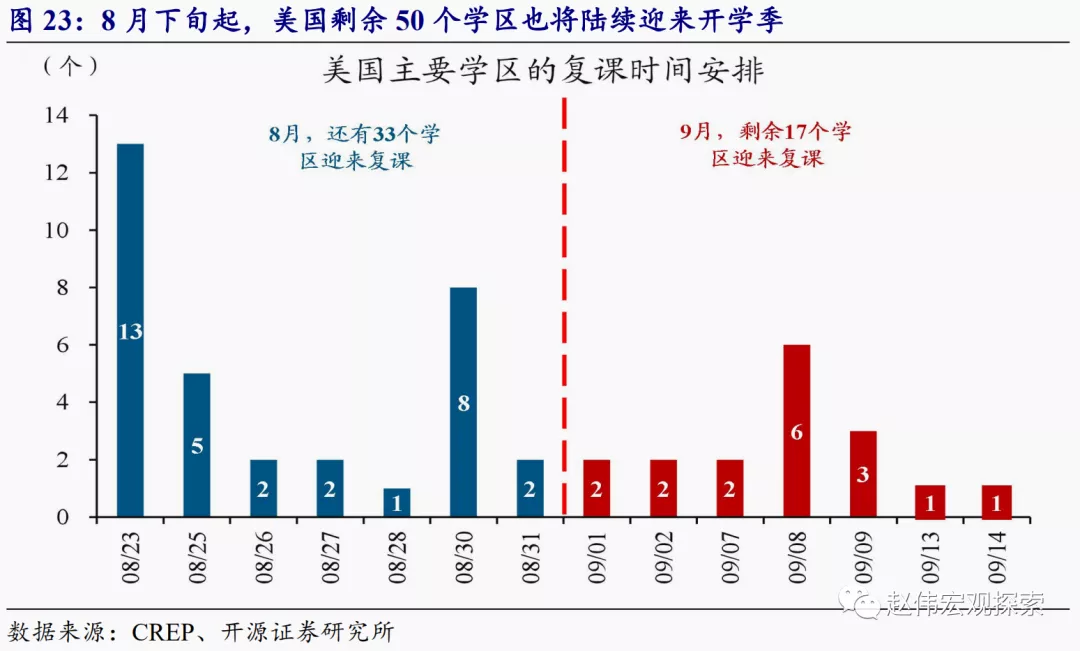

美国女性劳动参与率持续低企、影响整体就业及经济表现,反映了疫情下很多中小学一直未能正常开学。尽管重返劳动力市场的美国居民大幅增加,但其中更多是男性居民,找工作的女性居民并未明显增加。比如,3月至今,男性劳动力参与率由67.1%升至68.6%,而女性劳动力参与率仅由56.2%缓慢升至56.4%。女性劳动参与率未能明显改善背后,可能与很多中小学一直未能正常开学、导致妈妈们必需照顾小孩有关。最新数据来看,截至8月20日,美国各州总计100个主要学区中,正常复课的学校占比只有一半。

1.3、就业未来修复前景,对市场影响:就业修复或将进一步加快,并可能使美联储更加鹰派、加大市场波动

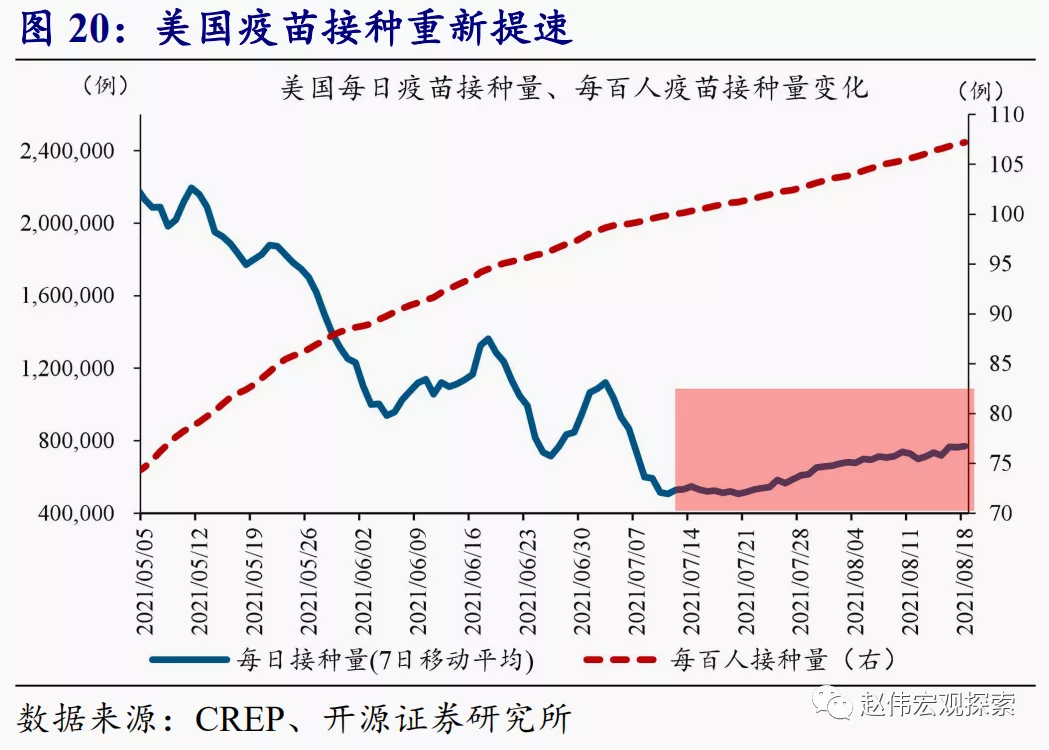

伴随着疫苗接种重新提速、疫情逐步可控,美国前期受疫情影响较大的服务业就业,或将进入加速修复通道。7月中旬以来,美国前期疫苗接种率低、且新一波疫情集中爆发所在的共和党州,疫苗接种速度重新加快。不仅如此,为进一步控制疫情发展,美国联邦政府计划于9月开启加强针接种计划,并考虑要求军人、医生、教师等重点人群强制接种疫苗。结合英国等的疫情防控经验,美国此波疫情或在8月底前后迎来拐点,并且整体经济活动在疫苗的帮助下、有望加速恢复完全正常。受此影响,交运仓储、休闲酒店等对病毒暴露风险较大的服务业,就业修复趋持续加快。

受益于美国中小学8月下旬陆续开学,美国政府部门就业及妇女劳动参与率有望双双获得提振,并推动整体就业修复进一步加快。随着疫苗大规模推广、新增死亡病例持续低企,美国各州已决定推动中小学开学、复课。最新数据来看,8月下旬开始,美国此前未能正常开课的50个学区,将陆续迎来开学季。中小学的集中复课,无疑将直接带动美国州、市政府部门中教育岗位就业的恢复。同时,也将推动此前居家带孩的妇女,重新回归劳动力市场。

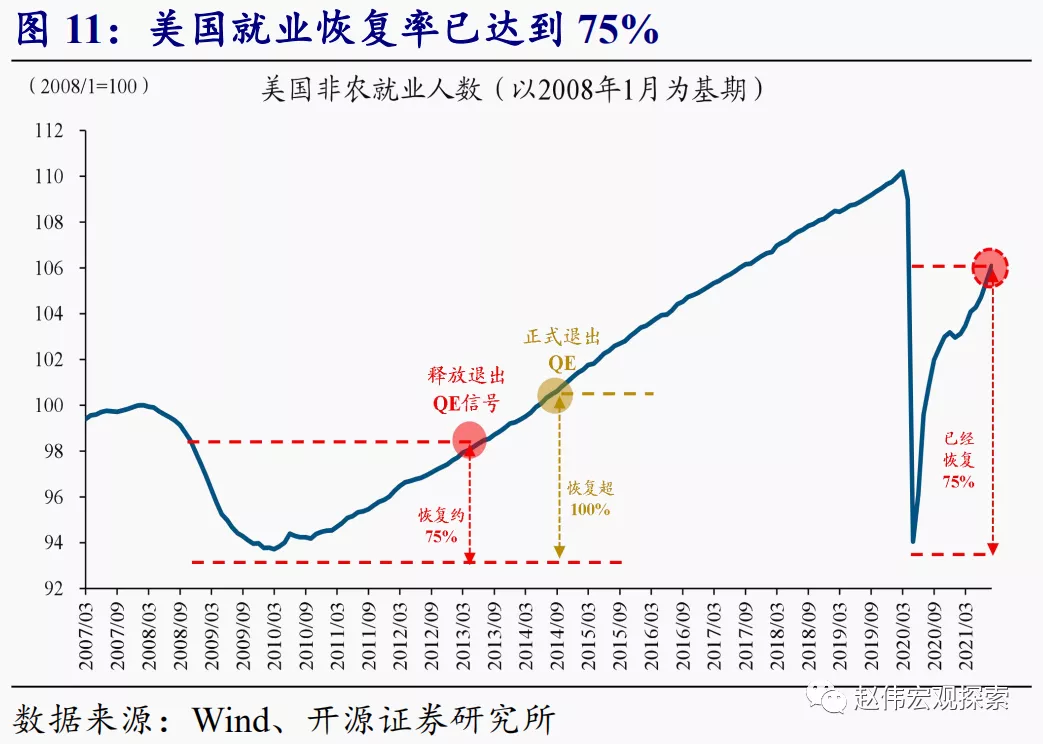

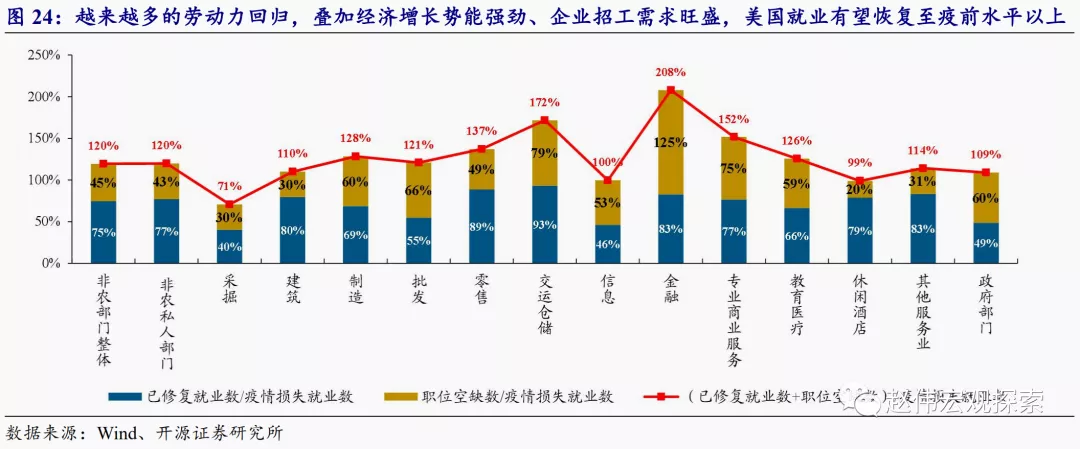

随着越来越多的劳动力回归,叠加经济增长势能强劲、企业招工需求旺盛,美国整体就业有望在2022年初恢复至疫前水平。若将当前职位空缺数视作未来就业修复的潜在最大值,美国就业市场将可以继续吸纳1034.2万的劳动力,整体就业人数达到疫情前的1.2倍。大量的就业吸纳空间,给美国非农就业的加快修复创造了有利条件。中性情形下,假设非农就业未来每个月平均新增70万人②,美国前期受疫情冲击而萎缩的就业规模,预计将在2022年初恢复至100%、 2022年底恢复120%。

②40万是2020年9月至2021年3月非农新增就业的均值水平;70万是近4个月的均值水平,90万是近2个月的均值水平。

以史为鉴,就业修复趋势加快下,需警惕美联储货币政策立场加速转鹰、特别是加息进程提前。一直以来,美联储都将就业的修复进程,作为自身政策立场转向的核心考量因素。比如,2008年前,在非农就业恢复或超过前一轮周期高点时,美联储往往开启加息。2008年后,美联储继续紧盯就业。2013年5月,伴随金融危机时缩减的就业数恢复了75%,美联储释放退出QE信号;2014年10月,就业恢复超100%后,美联储正式退出QE。就业的持续加速修复,进一步给了美联储信心,后者自2014年底开始公开向市场传达即将启动加息的信号③。展望本轮美联储政策路径,就业修复的趋势加快,可能推动联储未来更快启动Taper、以及随后更快开启加息。

③受全球经济波动等影响,美联储首次加息时点,最终延后至2015年12月。

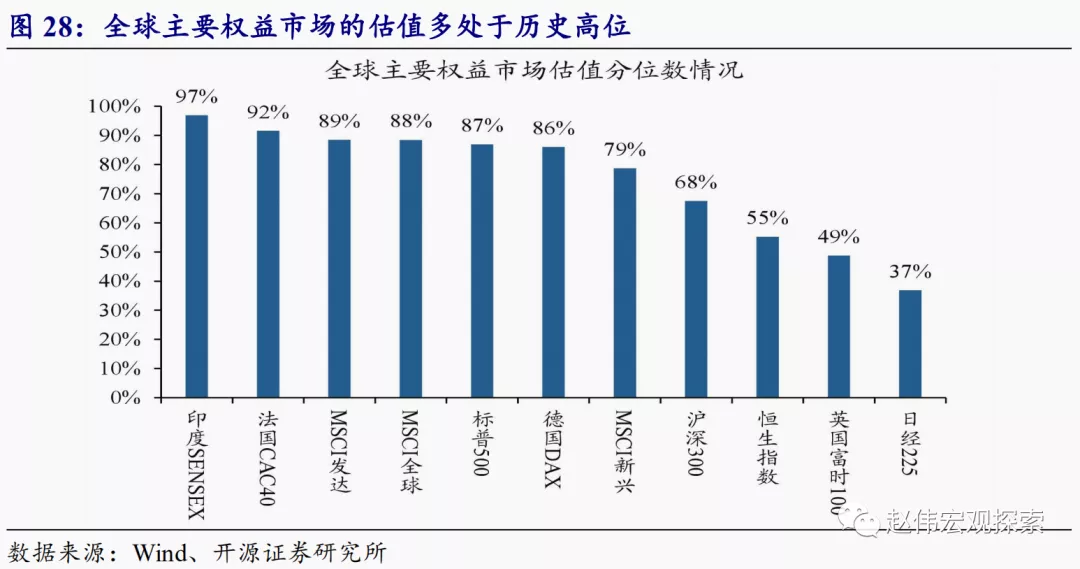

对于市场而言,更加鹰派的美联储,可能导致高估值风险资产的波动加剧。最近一段时间,随着就业数据持续大幅改善,美联储转鹰的底气已经越来越足。以副主席克拉里达为代表的多位官员,开始公开吹风Taper,甚至提前为加息操作“预热”。对于疫情后由极度宽松的流动性环境推高的资本市场而言,美联储政策立场的转鹰,可能导致市场波动显著加大,尤其是当下估值处于历史高位的部分风险资产。

2、 重点关注:美国7月核心PCE物价指数

3、 风险提示

病毒变异导致疫苗失效等。

本文选编自微信公众号“ 赵伟宏观探索”,作者:赵伟团队;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP