白酒行业的回溯与展望

今年以来白酒行业基本面比较平稳,高端持续景气,次高端景气提升,但情绪面带来资本市场股价波动性明显加大。年初市场担心流动性收紧白酒指数跌幅20%+,近期随着互联网反垄断、教育“双减”政策落地,市场对白酒行业政策影响担忧增加,尤其是市场监督管理总局8月20日就白酒行业进行座谈,导致市场对白酒政策担忧进一步加剧,本次白酒指数调整幅度也达20%+。本文详细梳理过去几轮白酒周期波动原因及未来展望。

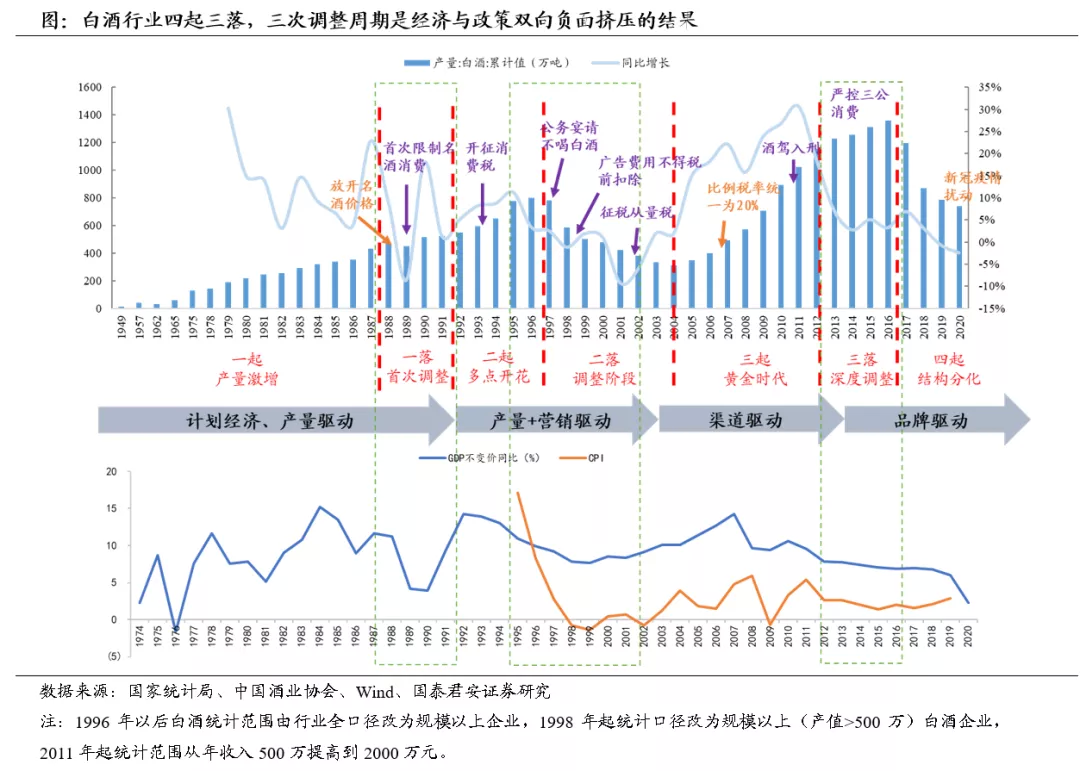

回溯历史来看,白酒行业整体经历四起三落,白酒规模以上企业产量增速分别在1989年和2001年触底达到-9%,行业在1988-1990年、1995-2001年和2013-2015年间出现三次调整周期,我们通过复盘历史调整周期可知:1)增速大幅回调一般是宏观经济和产业政策双向挤压下的结果;2)从负面影响来看,需求端政策>供给端政策。

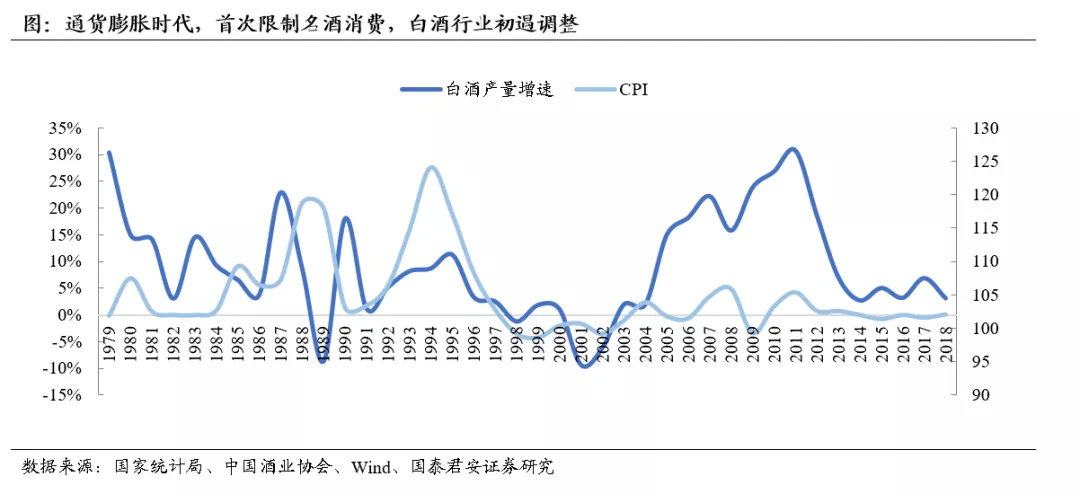

1、1988-1990年,经济降速+通货膨胀时代,首次限制名酒消费,白酒行业初遇调整

1989-1991年我国GDP增速从两位数下降至低个位数,1988、1989年GDP增速分别为11.2%、4.2%,经济下行压力加大。同时1988年末我国出现明显通货膨胀,CPI快速上行,1988、1989年CPI分别达到18.8%、18%,国家大力开展三年治理整顿,实行财政信贷双双紧缩,且1989年国家提出名酒不准上公务宴席等规定首次限制名酒消费,白酒行业出现短期调整,1989年可比口径下白酒产量同比-9%,增速触底,企业端信贷压力较大、短期扩张受限,消费端部分产品价格高企制约消费者消费。

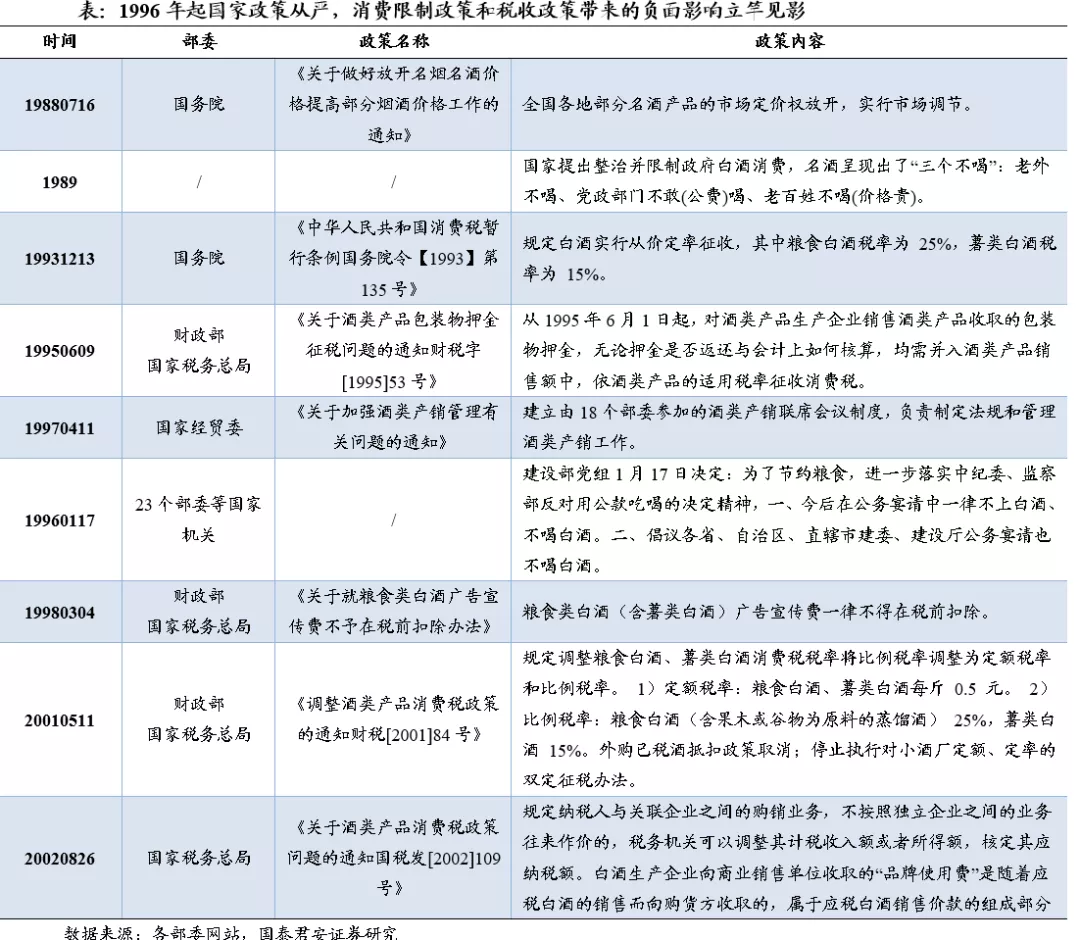

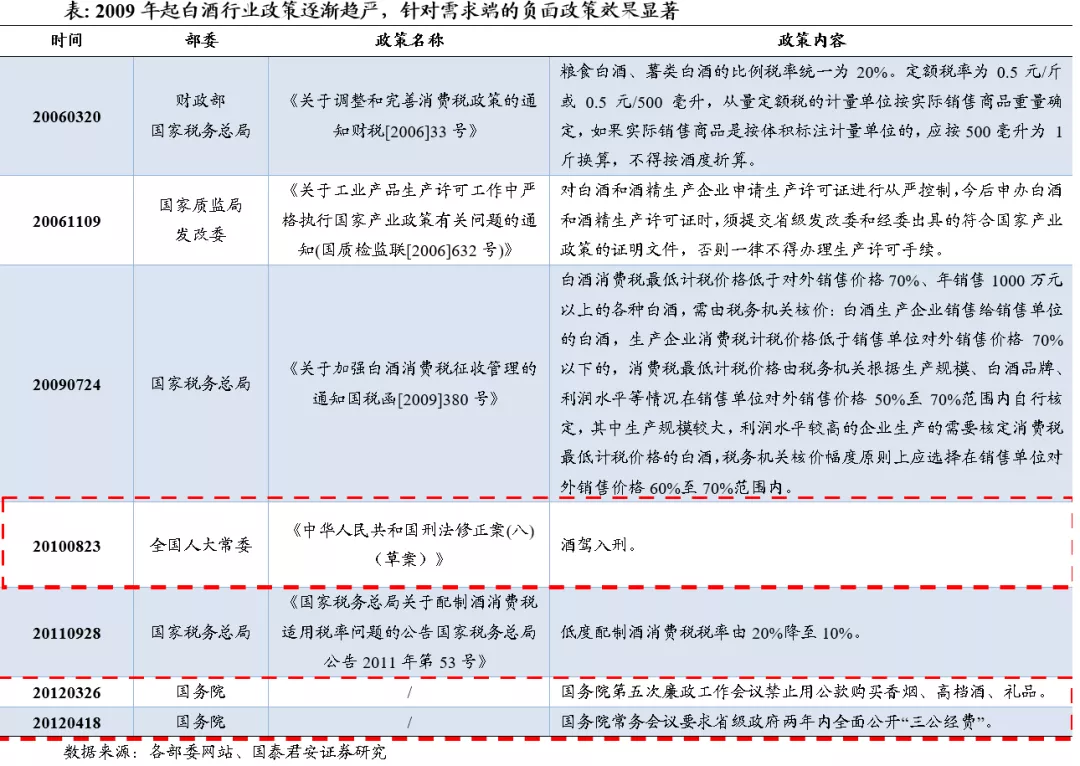

2、1995-2001年,经济面临压力、政策导向趋严,白酒产业二次下行

从宏观层面来看,宏观经济下行压力加大,1996-1999年间GDP增速连续下降,同时经济还面临较大通缩压力,1998-1999年我国CPI表现为负值,分别为-0.8%、-1.4%。从政策来看,1996年起国家对白酒政策导向转向从紧,先后陆续出台了限制对政府酒类消费、限制白酒广告、消费税等相关条例,同时1998年朔州毒酒案爆发,对行业产生较大负面影响。影响白酒行业政策主要分为三种:1)与白酒产业经营直接相关政策,例如1998年《关于严厉打击制售假冒伪劣酒类产品违法行为的通知》开始印发,明确白酒实施生产许可证制度,并于2000年1月开始发放白酒生产许可证,2006年国家发改委在《产业结构调整指导目录》中将白酒生产线列为限制类目录,2019年11月6日发改委发布的《产业结构调整指导目录(2019年本)》中白酒从限制类产业中删除,新目录从2020年1月1日起执行,这意味着白酒不再是国家限制性产业;2)与白酒消费相关政策,主要影响高端白酒价格和消费场景,例如1996年国家23个部委机关决定公务宴请不喝白酒;3)与白酒行业税收相关政策,例如1998年提出粮食类白酒(含薯类白酒)广告宣传费不得税前扣除、2001年白酒开始征收从量税,消费税税率调整为定额税率(从量税)和比例税率(从价税),并且禁止抵扣外购基酒增值税。从影响结果来看,消费限制政策和税收政策带来的负面影响立竿见影,白酒产量增速从1995年的11%迅速降低至个位数,2001年白酒产量增速-9%二次触底,2002年收窄至-6%。

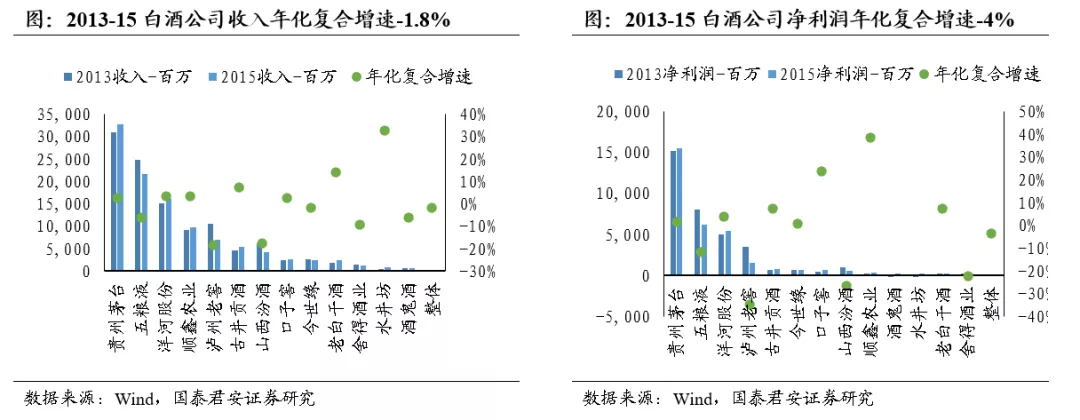

3、2013-2015年,需求端负面政策压制,白酒行业进入深度调整期

2013-2015年是白酒行业政策负面影响最明显的阶段,此时从宏观层面来看,四万亿政策效果逐渐弱化,经济增速逐步下行。从白酒行业层面来看,2002-2012年黄金十年期间白酒行业迎来蓬勃发展,尤其到2009年2009 年起业外资本加速进入、产能大举扩张,一方面渠道快速扩容,另一方面库存水平持续积累。在此基础上,2010年刑法修正案提出酒驾入刑,2011年9月发改委约谈部分白酒企业发出“限价令”,2012年禁止公款购买烟酒、严控三公消费,白酒政务需求断崖式下降,2012年酒鬼酒塑化剂事件加剧了消费者饮酒损害健康的忧虑,多重影响下行业产量增速2011年见顶,达到31%,随后增速大幅回落,2013年起产量保持个位数微增长。2012年起高档白酒批价大幅下降,到2014年基本企稳,行业价格带明显下移。上市公司层面,除茅台、顺鑫农业、古井等个别酒企实现个位数增长外,多数酒企负增长,上市公司代表性酒企整体收入和净利润均下滑。

4、本轮行情背后,经济平稳运行,监管优化供给,行业分化加剧

8月20日上午,针对国家市场监督管理总局发布《关于召开白酒市场秩序监管座谈会的通知》一事引发市场对白酒行业是否进入强监管时代的关注,我们认为本轮座谈会从供给端优化酱酒产业、引导资本投资导向,而非针对需求端进行严格控制,短期对情绪面冲击大于基本面,估值出现扰动,长期对行业发展利大于弊。

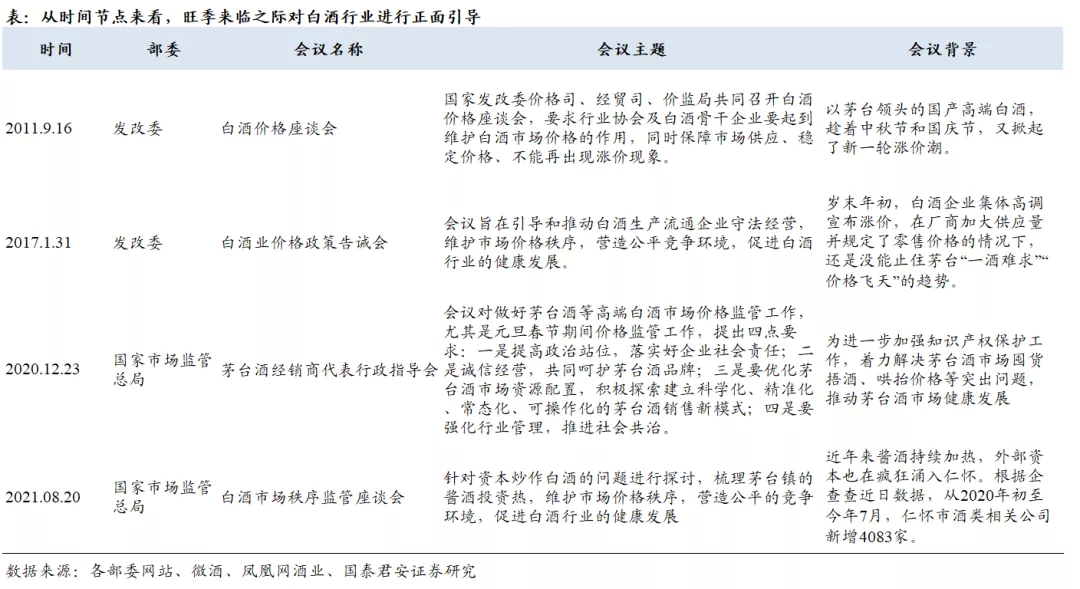

从时间节点来看,以往年份国家发改委也曾在中秋、国庆等旺季前针对白酒产业运行进行正面引导,核心不在于打压需求还在于稳定市场。从会议内容看,本次座谈会主要关注近期资本围猎酱酒的现象,酱酒行业目前已逐步进入分化阶段,价格体系上优质酱酒品牌经过本轮批价上涨后进入稳定运行阶段,一二线酱酒品牌批价保持坚挺,部分非知名小酒由于前期价格上涨过快出现价格泡沫,价格体系出现下移,优质酱酒与非优质酱酒在动销上的差异也导致部分三、四线酱酒品牌面临库存压力。长期资本有助于酱酒的品质坚守和品牌推广,短期资本可能会对行业发展产生负面效应,在行业分化节点对无序资本投入与炒作进行正确引导意义重大。

从需求端来看,上一轮需求端调整(2013-2015年)后目前需求整体结构已保持良性状态,在强调经济内需背景下对白酒需求负面打压的概率相对较小,针对白酒消费税后续走势我们在【国君食品 | 全球烈酒消费税专题】比较、推演,理性话消费税改革中进行了深度推演,短期看白酒征收后移恐难落地,整体税负水平预计将保持平稳。从近期渠道跟踪来看,高端白酒批价保持坚挺,茅台基本无库存,五粮液、国窖动销平稳且库存良性,行业基本面仍处于平稳运行状态,其中高端稳健、次高端成长趋势仍为改变。在整体宏观经济平稳运行、白酒渠道具备良性基础、需求端无严格管制的情况下,本轮主要系政策端引导资本酱酒投资行为,情绪面与估值影响大于基本面。

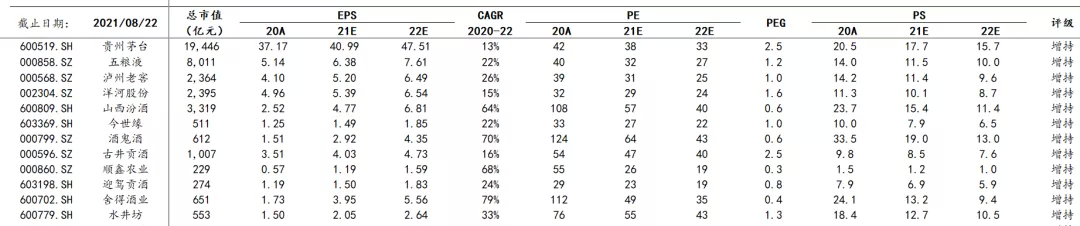

从长期来看,白酒行业分化趋势延续,高端与次高端长期价值凸显,继续推荐高端、次高端两大板块,长期价值建议增持茅台、五粮液、泸州老窖、古井贡酒、洋河股份等;成长性标的建议增持:山西汾酒、酒鬼酒、舍得酒业、迎驾贡酒!

表:盈利预测与估值表20210822

本文选编自微信公众号“猛哥看商业”,作者:訾猛、李梓语;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP