高盛对市场有一个最乐观和最悲观的设想

高盛对冲基金销售主管Tony Pasquariello在他最新的市场报告中指出,市场成交量已降至年内最低水平,标普1个月实际波动率已降至个位数,因此Pasquariello决定退一步,从更宏观的角度考虑市场的走向。这位高盛交易员为明年分别勾画了最乐观和最悲观的情景:

最乐观:以大型科技股为首的美国股市不会偏离目前的看涨步伐。

最悲观:非常规政策的时期正在过去。对估值和投资者情绪来说,很难平稳地从当前过渡到一个没那么宽松的政策环境。

Pasquariello总结,鉴于杰克逊霍尔和9月份美联储FOMC会议的风险加大,将持中间立场,最看好纳斯达克指数,并主张通过纳指100ETF的看涨期权和看涨期权价差持有多头头寸。

他还罗列了2013年对今年市场的一些启发,当年美联储引发“缩减恐慌”,同时标普500指数实现32%的总回报。

1. 买跌卖涨的投资者忘记了,一旦股市反弹开始,公众真正参与进来,他们应该逃跑。虽然Pasquariello希望2021年更像是1995年而不是1997年或1998年,但事实是,世界上最大的投资者群体是美国散户,和之前的周期相比,在过去的12个月里他们以一种截然不同的方式接受股票。

2. 有两件事会引发市场的重大转折点:(1)政策突变;(2)资金流动的极端变化。

虽然他没有看到任何重大事件即将发生,但在游戏的这个阶段,发生重大意外的可能性更有可能对投资者不利而不是有利。

3. 随着赤字融资成本变得更低,它们变得更难抵御。尽管联邦预算赤字是二战以来最大的,但当期利息支出占美国GDP的比例仍然处于历史正常水平。他认为,短期通胀的辩论在宏观计划中显得非常重要。

此外,Pasquariello还分享了以下的市场观察:

1. 大宗商品

随着宏观通货再膨胀的利好在过去一个季度消失,微观趋势可能在未来大宗商品定价动态中扮演更重要的角色。关键是,这些微观趋势继续表明,大宗商品库存正在持续下降,而且在某些地方下降幅度更大,这应该会在未来12-18个月继续支撑大宗商品价格和时间价差交易。

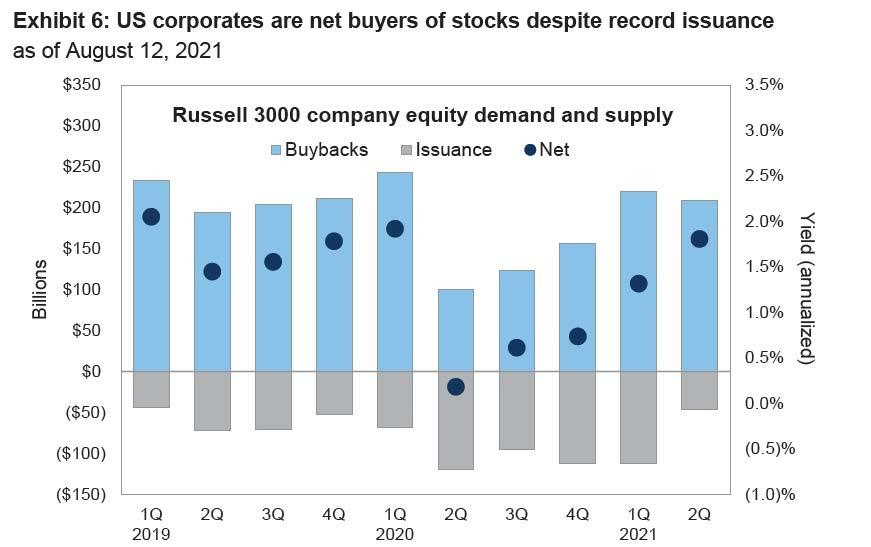

2. 公司股票回购

尽管最近新股发行热潮高涨,但美国企业在上半年仍是股票的净买家。

3. 消费者信心

上周密歇根大学的数据表明,人们对汽车和住房成本的上升一点也不满意。美国经济有近70%是由消费者驱动的,因此这种现象不可忽视。还需要指出的是,本周美国大型零售商盈利的总体基调暗示了衰退的早期迹象。

4. 股市市值

股市市值与GDP之比远高于科技泡沫时期(深蓝色线),这已经不是什么秘密了。虽然这需要认真对待,不过美国企业利润占GDP的比例看起来很健康(浅蓝色线)。

本文编选自“金十数据”;作者:王跳跳;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP